Основные виды

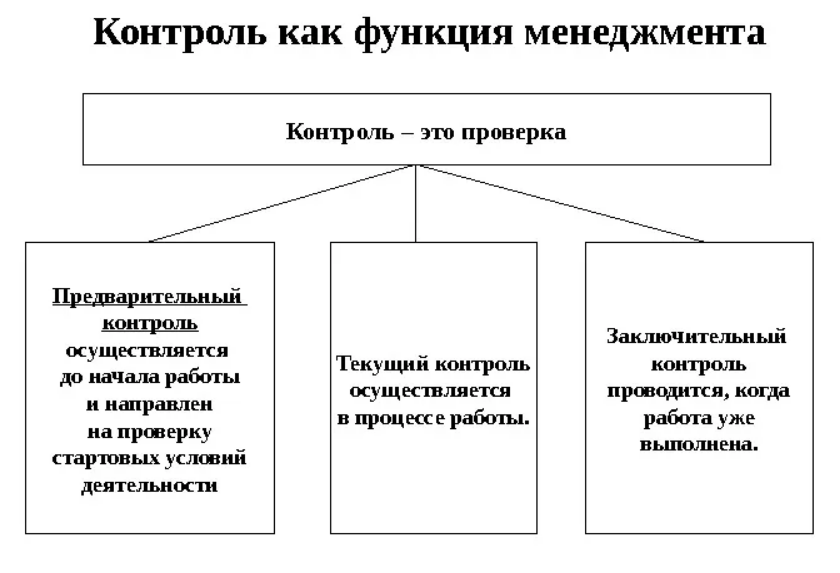

Контроль как основная функция менеджмента может быть предварительным, текущим, заключительным. Менеджер применяет конкретный тип регулирования в зависимости от этапа управления.

Перед запуском производства или отдельного цикла проводят предварительную ревизию. Сам процесс работы подлежит текущему надзору, а заключительный вид используют после достижения результатов деятельности.

1. Предварительный.

Комплекс мероприятий, направленных на подготовку к активной работе. Его проводят для того, чтобы понять, насколько компания готова к запуску цикла. В рамках предварительного надзора реализуют правила, линии поведения, процедуры. Под управление попадают сотрудники, финансы и материальные ресурсы.

Ревизию человеческого фактора осуществляют при помощи проверки квалификационного уровня кадров. Это помогает понять, смогут ли работники качественно выполнить поставленные перед ними задачи.

В области финансов предварительный надзор реализуют путем анализа бюджетов, прогнозов. При выявлении ошибок финансовый план отправляют на доработку.

Из материальных ресурсов низкого качества хороший продукт не получится, именно поэтому менеджер обязан проверить сырье и определить, можно ли использовать его в производственном процессе.

2. Текущий.

Текущий контроль как основная функция менеджмента не предполагает оценку результатов деятельности предприятия. Его проводят непосредственно в процессе работы. По сути, начальник следит за тем, как работники выполняют обязанности, а в случае необходимости корректирует их действия.

Текущий надзор реализуют при помощи обратной связи, поэтому важно организовать должный уровень коммуникаций. Он имеет два подвида: стратегическое и оперативное управления

Первый тип регулирования осуществляют посредством оценки промежуточных результатов деятельности, их сверки с планом, а второй направлен непосредственно на наблюдение за процессом работы.

3. Заключительный.

Заключительный контроль как функция менеджмента, кратко говоря, представляет собой анализ достигнутых показателей. Его нельзя рассматривать в качестве инструмента недопущения ошибок. При таком подходе менеджер знакомится с результатами деятельности только после выполнения работы. Внести коррективы в случае обнаружения ошибок уже невозможно.

Заключительный контроль больше необходим для составления планов на будущее. Он помогает понять, какая погрешность привела к искажению результатов, что позволяет учесть ее при разработке нового прогноза.

Классические этапы контроля

Процедура контроля осуществляется поэтапно, с соблюдением очередности ступеней реализации. Основные этапы процесса контроля:

- 1-й этап — стандартизация, выработка эталона. На данном этапе осуществляется установка норм, требований, оптимальных показателей, с которыми будут сравниваться реальные результаты, достигнутые каждым подразделением в частности и организацией в целом;

- 2-й этап — подготовка к реализации и конкретизация предмета контроля, сбор сведений, сортировка. Кроме того, в этот период возможно формирование временной группы подготовленных сотрудников, которые выполняют дифференцированные задачи. После ознакомления с материалом уточняются нормативы, и формируется план действий;

- 3-й этап — измерение реальных результатов. Данная ступень крайне трудоемкая и часто вызывает затруднения. Она требует использования как качественных, так и количественных методов оценки, потому что некоторые виды деятельности невозможно подвергнуть фактическому изменению. Необходимо не только максимально точно подобрать единицы измерения, их частоту и скорость, но и определиться с масштабами контроля;

- 4-й этап — сравнение полученных фактических результатов с установленными ранее стандартами с целью выявления отклонений. В итоге отмечается превышение, снижение или соответствие принятым в начале нормам. На данном этапе важным является определение допустимых отклонений, оказание помощи в устранении недостатков, формирование предложений для подготовки заключения;

- 5-й этап — заключительный — подведение итогов, оценка и коррекция.

Примечание

Затраты на осуществление контроля ни в коем случае не должны превышать его выгоду для предприятия, так как в этом случае незначительные отклонения перерастут в глобальные проблемы еще до обнаружения их контролирующими органами.

Не следует забывать об основной цели проведения процедуры контроля — увеличение эффективности работы, рентабельности и прибыли предприятия.

Виды контроля

По времени проведения контроля различают:

- предварительный контроль;

- текущий контроль;

- заключительный контроль.

Предварительный контроль предшествует активной деятельности организации. Это организационный процесс, задача которого — проверка готовности организации, ее персонала, производственного аппарата, системы управления и других элементов к работе. При планировании организации необходимо осуществлять предварительный контроль.

Этот вид контроля применяют в отношении:

- существующей структуры организации, принятых решений;

- персонала;

- состояния материальных и финансовых ресурсов.

Текущий контроль осуществляется через систему обратной связи, который:

- имеет характер управленческой необходимости;

- имеет цели;

- использует внешние ресурсы, которые превращаются в ресурсы для внутреннего подкрепления;

- корректирует отклонения, возникающие в процессе управления.

Текущий контроль осуществляется в форме стратегического и оперативного контроля.

Стратегический контроль имеет в качестве основного объекта эффективность использования ресурсов организации с точки зрения достижения ее конечных целей и ведется по количественным и качественным показателям. Этот контроль сводится к сбору, обработке, оценке информации.

Оперативный контроль ориентирован на текущую производственную и хозяйственную деятельность.

Заключительный контроль связан с оценкой выполнения организацией своих планов и составлением новых планов. Он предполагает всесторонний анализ конкретных результатов деятельности за прошедший период, а также сильных и слабых сторон организации.

В зависимости от содержания и сферы осуществления выделяют такие виды контроля:

- экономический контроль;

- социальный контроль;

- экологический контроль;

- технологический контроль.

В зависимости от источника использования информации:

- документальный контроль (проверки);

- визуальный контроль (обзор).

В зависимости от степени охвата объекта контроля:

- сплошной контроль;

- контроль выборочного характера.

Этапы процесса контроля

Контроль в менеджменте состоит из следующих этапов:

- определение параметров функционирования и развития организации, которыми необходимо контролировать источники информации о ней;

- создание модели управления организацией, в которой отражаются потоки ресурсов, места образования промежуточных и конечных результатов, а также наиболее подходящие места для осуществления контрольных действий;

- сбор информации о реально достигнутых результатах и сопоставление ее с существующими нормативами, позволяющими определить, есть ли отклонения от запланированных результатов;

- корректировка деятельности организации, модификация целей, пересмотр планов, совершенствование технологии производства и управления.

Характеристики эффективности контроля:

- стратегическая направленность контроля;

- ориентация на результат;

- своевременность контроля;

- гибкость;

- соответствие бизнес-задачам;

- простота;

- экономичность;

- высокое качество.

Для обеспечения эффективности контроля необходимо:

разработать такие стандарты, которые эффективно отражают результаты деятельности;

обеспечить двустороннее общение между контролирующими и контролируемыми;

использовать методы разработки стандартов, которые будут обеспечивать жесткий, но справедливый контроль;

использовать методы материального стимулирования для достижения стандартов;

внедрить информационную систему контроля;

уделить особое внимание контролю производственных процессов.

Контроль, его понятие

Наиболее распространенным заблуждением неопытного менеджера является уверенность в том, что принятое им решение будет выполнено подчиненными автоматически, без особых усилий с его стороны. Управленческое решение может остаться нереализованным, если менеджер не осуществит некоторую организационную работу, не прибегнет к реализации таких управленческих функций, как регулирование и контроль действия работников предприятия. Опытные, эффективно работающие менеджеры уже на стадии выработки решения ставят перед собой следующие организационные вопросы:

- кто из подчиненных будет реализовывать данное управленческое решение;

- каков уровень квалификации работника, который будет реализовывать данное управленческое решение;

- насколько данное управленческое решение соответствует квалификации работника, который будет его реализовывать;

- имеются ли ресурсы для выполнения данного управленческого решения и в каком объеме.

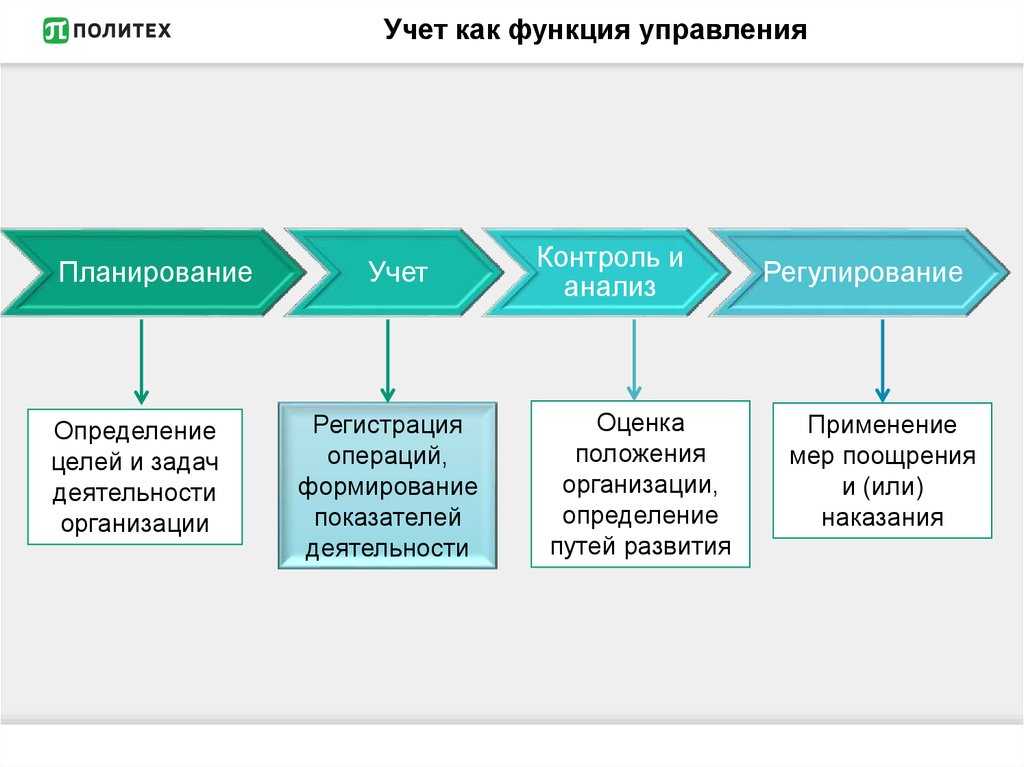

Контроль является последней из основных функций менеджмента после планирования, организации и мотивации.

Контроль — это процесс, обеспечивающий достижение фирмой поставленных целей.

Контроль — это управленческая деятельность, в задачи которой входит количественная и качественная оценка, учет результатов работы организации.

Контроль на предприятии должен быть направлен на выявление, предупреждение отклонений и недостатков, а также на их оперативное устранение.

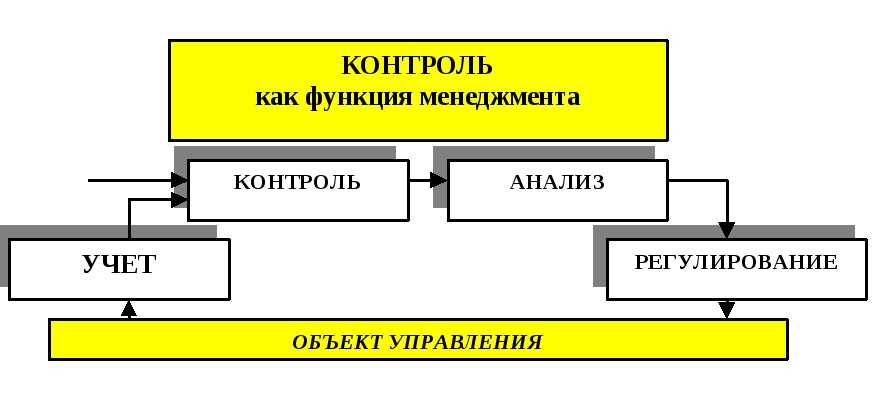

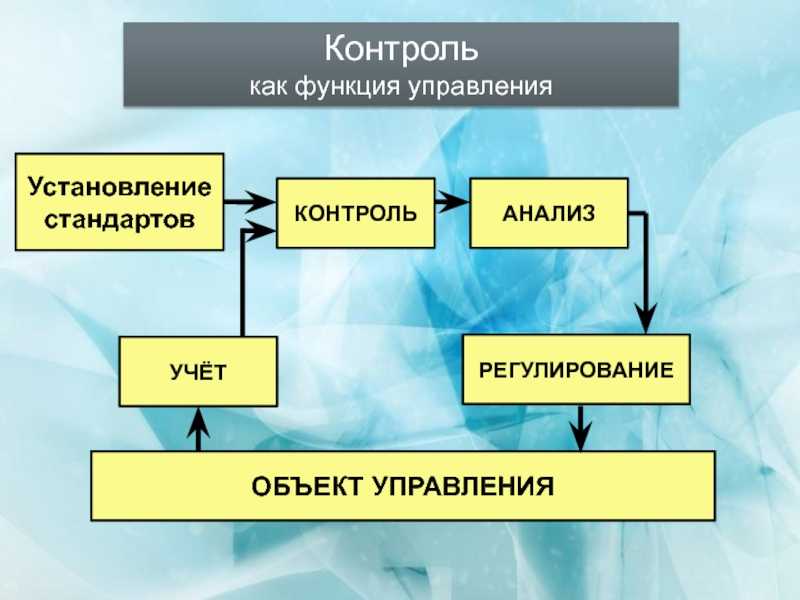

Главными инструментами выполнения этой функции являются наблюдение, проверка всех сторон деятельности предприятия, учет и анализ. В общем процессе управления контроль выступает как элемент обратной связи, так как по его данным производится корректировка ранее принятых решений, планов и даже норм и | нормативов, j

Любое принятое управленческое решение прежде всего расчленяется на отдельные фрагменты, которые определяют содержание заданий конкретным подчиненным и структурным подразделениям предприятия. Затем следует очень ответственный этап в деятельности менеджера — доведение задания до подчиненных, или инструктирование. На этом этапе деятельности менеджер должен ответить на ряд вопросов.

- Кто? Кто будет исполнять решение, насколько выбор конкретного работника для выполнения данного задания обоснован, по силам ли ему задача и т.п.?

- Что? Что из себя будет представлять детально разработанное задание работнику или группе работников?

- Почему? Почему именно эти люди будуг выполнять решение? Необходимо показать им его значимость для предприятия. Нужно вызвать интерес к нему и определить соответствующую мотивацию.

- Когда? Когда и в какой срок должно бьггь выполнено задание и с каким результатом?

- Как и каким образом? Как подчиненные должны работать над исполнением решения, какие должны использовать способы и методы работы, кто и кому должен оказывать поддержку?

- Где? Где работник должен выполнять задание — в рамках своего предприятия или в контакте с представителями других фирм и организаций, в чем содержательно должно заключаться взаимодействие с ними?

Исполнение управленческого решения определяется успехом деятельности менеджера по доведению заданий подчиненным. У работника должен быть сформирован образ будущей исполнительской деятельности (ОИД), Этот образ обладает такими чертами, как полнота, точность, прочность, гибкость и индивидуальность применительно к конкретным действиям конкретного работника.

Деятельность менеджера ориентирована, во-первых, на анализ процесса работы подчиненных над выполнением поручений и заданий (контроль процесса деятельности), а в более широком плане — анализ характера исполнения ими должностных обязанностей, во-вторых, на контроль полученных результатов деятельно-( 1’И подчиненных.

Перед контролем обычно ставятся следующие цели:

- своевременно и полно вскрыть промахи, ошибки и недостатки в работе подчиненных лиц и структурных подразделений;

- наметить пути устранения недостатков и посредством инструктирования, показа, личного примера и обучения работников оказать им реальную практическую помощь;

- обобщить и распространить передовой опыт работы, показать возможности прогрессивных методов для совершенствования деятельности и системы управления.

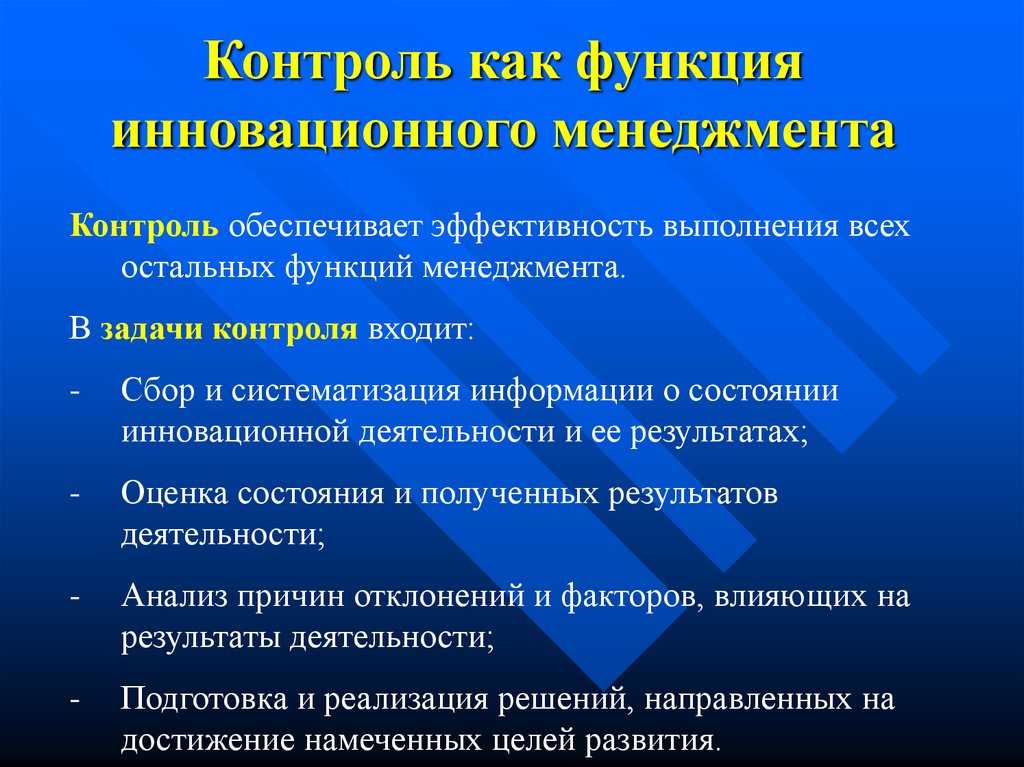

В управленческой деятельности контроль выполняет ряд задач:

- диагностика состояния дел на предприятии;

- обратная связь с работниками;

- информирование работников;

- ориентирование деятельности;

- побуждение или мотивация;

- организация деятельности подчиненных;

- изучение и распространение передового опыта.

Виды контроля в практике менеджмента

В менеджменте выделяют следующие категории контроля:

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут

- По времени осуществления — на каком этапе работы осуществляется оценка.

- По степени охвата — проверка может осуществляться всей деятельности или определенных объектов.

- По срокам проведения — подразумевает частоту осуществления мониторинга.

- По форме осуществления — проводится отдельная проверка по каждому параметру и группе показателей.

По времени осуществления контроль подразделяется на следующие виды:

- Предварительный контроль проходит на начальной стадии проекта. Происходит проверка соответствия стандартам, компетентности сотрудников, наличия необходимых ресурсов.

- Текущий контроль осуществляется в ходе проведения работы. Он необходим для проверки качества работы сотрудников и направления деятельности, а также для ее корректировки.

- Заключительная проверка представляет собой сверку полученных и планируемых результатов работы. Осуществляется для выявления ошибок и проблем, чтобы учесть их при следующей работе, а также для вознаграждения сотрудников.

Контроль классифицируется по степени охвата:

- общий (сплошной);

- выборочный.

Общая оценка представляет изучение всего процесса целиком, а выборочная — проверку определенных параметров и объектов деятельности, на основе которой эксперты делают вывод по всей работе.

По срокам проведения контроль делится на следующие виды:

Систематическая проверка организуется в отношении наиболее важных объектов деятельности организации

Сроки проверок устанавливаются на основе важности процесса.

Периодический мониторинг представляет собой проверку на основе отчетности. Отслеживается количество вышедших на работу сотрудников, наличие ресурсов, динамика доходов и расходов и другие параметры.

Разовому контролю принадлежит проверка определенного аспекта процесса или всей деятельности.

По форме осуществления различают такие виды контроля, как:

- Финансовая проверка. Менеджеры оценивают экономику организации и определяют следующие показатели: расходы и прибыль, финансовую устойчивость, эффективность вложений и т.п.

- Административная проверка направлена на решение стратегических задач и осуществляется отделом маркетинга. Данный вид проверки осуществляется с целью сравнения объема текущих и планируемых продаж, определения доли компании на рынке, позиционирования. Административный контроль направлен на решение стратегических задач.

- Для проверки производственных параметров используется технический контроль, который позволяет выявить и устранить технические неполадки, проверить состояние оборудования.

Задачи и функции

Управленец обязан обеспечить бесперебойную обратную связь, чтобы сотрудники могли беспрепятственно контактировать между собой и с высшим руководством. Ведь функция контроля в рамках цикла менеджмента выполняет задачи, связанные с повышением продуктивности труда и качества результатов деятельности фирмы, чего достичь без должного уровня коммуникаций невозможно.

При помощи надзора выполняют следующие задачи:

● обеспечение работы компании согласно ранее разработанной стратегии; ● поддержка финансово-экономической, хозяйственной, производственной деятельностей предприятия; ● налаживание качественного документооборота; ● утверждение системы по безошибочной регистрации операций; ● соблюдение сотрудниками фирмы и ее руководством должностных инструкций.

Контроль выполняет оперативную, коммуникативную, информативную и защитную функции.

Оперативное регулирование помогает своевременно выявить недостатки и воздействовать на них. От того, насколько эффективно работники предприятия взаимодействуют между собой, зависит продуктивность достижения целей. Качественное управление не может существовать в отрыве от контроля. Сам надзор осуществляют таким образом, чтобы он не создавал общественного дискомфорта. Этим объясняется коммуникативная функция.

В процессе руководства менеджер получает информацию, на основании которой в дальнейшем принимает управленческие решения. Все регистры, отчеты, активы предприятия подлежат защите. Так менеджмент как наука описывает информативную и защитную функции надзора.

К функциям контроля менеджмента относится также превентивная, направленная на устранение обнаруженных слабостей в системе управления, на усиление надзорных операций, уязвимость которых становится причиной невыполнения работ.

Значение контроля для деятельности компании

Контроль позволяет констатировать и анализировать результаты деятельности, оценивать их и делать на основе оценок соответствующие выводы. Данные выводы, в свою очередь, помогают организации корректировать стратегию своей деятельности с учетом проблем и изменений.

Контроль также дает возможность создать систему справедливой оценки персонала, который занят в достижении организационных целей, связанную с результатами деятельности сотрудников. Такая система оценки представляется сотрудникам наиболее честной и повышает уровень их мотивации. С помощью контроля становится возможным оценить со всех сторон компетентность менеджмента, принимающего управленческие решения.

Контроль позволяет оценить эффективность реализации мер и планов, составленных на основе принятых управленческих решений. С помощью контроля в организации формируется система обратной связи, которая помогает в выполнении функций оценки, поощрения и информирования как сотрудников, так и управленческого персонала.

Этапы осуществления процесса контроля

Процесс состоит из 4-х этапов:

- Установление целей контроля. На данном этапе осуществляется выработка требований, стандартов и критериев.

- Проведение наблюдений и измерений фактических результатов работы. Этап проводится на основе личных наблюдений менеджера и отчетности. Вследствие субъективизма и высоких затрат личных наблюдений, на смену пришли статистические отчеты. В них представлены наглядные данные, которые позволяют эффективнее оценивать и контролировать процесс работы.

- Сравнение фактических результатов работы с запланированными. Проводится оценка полученных результатов: определяется степень соответствия текущих достижений с планируемым результатом. Руководство устанавливает масштаб допустимых отклонений — показатель, который отражает критичность отклонений. От него зависит допустимая степень несоответствия текущих результатов намеченным.

- Мероприятия по исправлению отклонений от плановых стандартов. На данном этапе осуществляется регулировка деятельности, постановка новых задач для достижения цели. Менеджер может ничего не предпринимать, если отклонения от запланированного результата несущественные, или устранить несоответствия при их выходе из зоны допустимых отклонений. Также менеджер имеет право пересмотреть стандарт, в соответствии с которым ожидаются результаты. Причинами этого могут быть изменения во внешней среде, на которые организация не может влиять.

Необходимость контроля

Определение 1

По классификации Файоля функция контроля — одна из административных функций. Контролировать – значит осуществлять заботу о том, чтобы все совершалось в соответствии с установленными правилам и отданными распоряжениям. Контроль является составная часть управления экономическими процессами и объектами, который заключается в наблюдениях за объектом с целью оценки соответствия реального состояния объекта желаемому состоянию, который предусмотрен на законодательном уровне, инструкциями, положениями, различными нормативными актами, а также планами, программами, проектами, договорами, соглашениями». Контроль представляет из себя процесс отслеживания производственной деятельности, который направлен на то, чтобы иметь гарантию того, что она осуществляется в запланированном порядке. Также он в себя включает корректировку любого выявленного при этом значительного отклонения. Контроль является процессом обеспечения достижения организацией своей цели.

В условиях неопределенности контроль достаточно важен для успешного функционирования организации в целом, поскольку он решает несколько главных задач, а именно:

- позволяет во внутренней и внешней среде организации выявить проблемы и корректировать деятельность организации до момента, когда проблемы эти перерастут в кризис;

- позволяет установить направления организационной деятельности, которые более эффективно способствуют достижению общих целей фирмы;

- позволяет выявить нарушения, неудачи и ошибки организации и причины их и корректировать деятельность организации;

- является заключительным звеном в цепи деятельности по управлению и позволяет менеджеру узнать, достигнуты ли цели организации, и в случае если нет, то какие причины тому виной;

- итоги контроля — это основа оценки работы организации и персонала ее за какой – либо период.

Почему возникает необходимость контроля над предприятием

Понятие контроля включает в себя мониторинг и оценку внутренних и внешних факторов, которые могут повлиять на предприятие. Оценка деятельности организации выполняет функцию предотвращения ошибок и проблем, соблюдения сроков и определения рисков.

Необходимость в проверке деятельности обуславливается следующими моментами:

- Своевременное реагирование на изменения внутренней и внешней среды организации. Мониторинг позволяет вовремя отреагировать на факторы, которые влияют на управление предприятием.

- Поддержание успеха фирмы. Успех фирмы зависит множества моментов: отношения в коллективе и с партнерами, динамика доходов и расходов и т.п.

Задачи контроля

Если говорить о сфере управления, то организация не может существовать полноценно без наличия соответствующего контроля. В управлении сущность функции контроля заключается в выполнении задач:

- Контроль позволяет обнаруживать факторы, оказывающие негативное воздействие на деятельность организации, а также своевременно подготовиться к ним и отреагировать на них.

- Посредством контроля выявляются промахи и ошибки в деятельности организации, оперативно принимаются меры для устранения их.

- По итогам контроля дается оценка деятельности организации, работе персонала и эффективности управляющей системы.

- Результаты контроля позволяют скорректировать положение дел в организации и создать условия для развития мотивации.

- Как функция управления контроль не является деятельностью одного или нескольких человек. Его должны соблюдать все сотрудники, так как самоконтроль считается лучшим средством для стимулирования деятельности и достижения её положительного результата.

Роль функции контроля в управлении

Замечание 2

Как функция управления контроль предполагает наличие тесной взаимосвязи с планированием, организацией и мотивацией рабочих процессов.

Связь контроля и планирования проявляется в следующем: цели и конечные показатели формулируются в планах. Как правило, периодичность планирования и контроля должна совпадать, а непосредственно контроль делится на следующие типы:

- стратегический;

- тактический;

- оперативный.

Взаимосвязь контроля и функции организации способствует решению проблем централизации и децентрализации, помогает в установлении субъекта и объекта контроля. Отметим, что объект и субъект контроля должны быть четко прописаны в разных положениях и инструкциях.

Результаты контроля – неотъемлемое условие мотивации персонала. Следовательно, эффективность мотивации персонала определяется эффективностью контроля.

Принципы контроля в менеджменте

Цели контроля станут достижимыми, если он реализуется в соответствии с базовыми принципами. Рассмотрим их подробнее.

Замечание 1

Контроль должен иметь всеохватывающий характер, держать в поле зрения ключевые сферы организационной деятельности, внешнюю среду и протекающие в ней внутренние процессы. Контроль в то же время должен обеспечивать достаточно объективную и полную картину ситуации. Это можно достигнуть тогда, когда система контроля стратегически направлена, охватывает главные приоритетные сферы развития и функционирования организации. Нецелесообразно проверять второстепенные сферы деятельности фирмы, некоторые из них и вовсе не имеет смысла контролировать. Обычно к контролю прибегают не с целей выявления проблемы, но для успешного ее решения и достижения конкретного результата, установления отклонений от обоснованных в науке стандартов. Основная цель контроля — это не исправление, а предотвращение ошибки, что гораздо дешевле обходится. Следовательно, контроль является неотъемлемой частью стратегического планирования.

Эффективный контроль должен быть увязан не только с планированием, но и с теми изменениями, которые происходят в структуре системы управления, то есть контроль должен быть гибким.

Система контроля должна быть экономичной для того, чтобы выгоды, им приносимые, превышали расходы на проведение его, включая затраты времени руководящего персонала и остальных работников на процессы сбора, передачи и анализа информации, а также затраты на оборудование для осуществления данной деятельности и затраты на поиск и хранение необходимой информации. В случае, если прибыль на инвестиции в контролирующую систему меньше, чем затраты на нее, то контроль является неэкономичным и непродуктивным

Важно в этой связи широко применять эффективные средства контроля

Эффективный контроль должен быть использован с учетом человеческого фактора — обладать объективностью, доброжелательностью, способствовать формированию стабильного морально-психологического климата. Однако следует избегать чрезмерной степени контроля над людьми.

А с другой стороны, отсутствие контроля продолжительное время также неблагоприятный признак, свидетельствующий о равнодушном отношении менеджмента к людям, делам подразделения или организации, что вызывает неминуемо обратную реакцию.

Ценность контролирующей функции контроля заключена в тесной ее взаимосвязи:

- с функциями планирования. Так, если менеджер не контролирует процесс выполнения плана, он не узнает, в запланированном порядке ли ведется работа и какие конкретные действия следует в будущем предпринять;

- с делегированием полномочий. Большинство менеджеров неохотно передает свои полномочия, так как они опасаются, что подчиненные могут сделать что-либо неправильно, а отвечать за это придется им. Но нежелание менеджера делегировать свои полномочия можно существенно сократить, проработав систему контроля, в соответствии с которой управленческий персонал будет периодически получать информацию о ходе работы сотрудника, выполняющего те или иные обязанности, и обеспечить с ним обратную связь;

- с защитой организации и ее персонала от угроз внешней среды. В условиях современной среды с ее актуальными проблемами безопасности, с учетом угрозы террористического нападения и сильнейших финансовых скандалов, менеджер должен иметь четкий план защиты сотрудников своей организации, данных и инфраструктуры на случай возникновения непредвиденной ситуации.

Функции контроля в системе управления

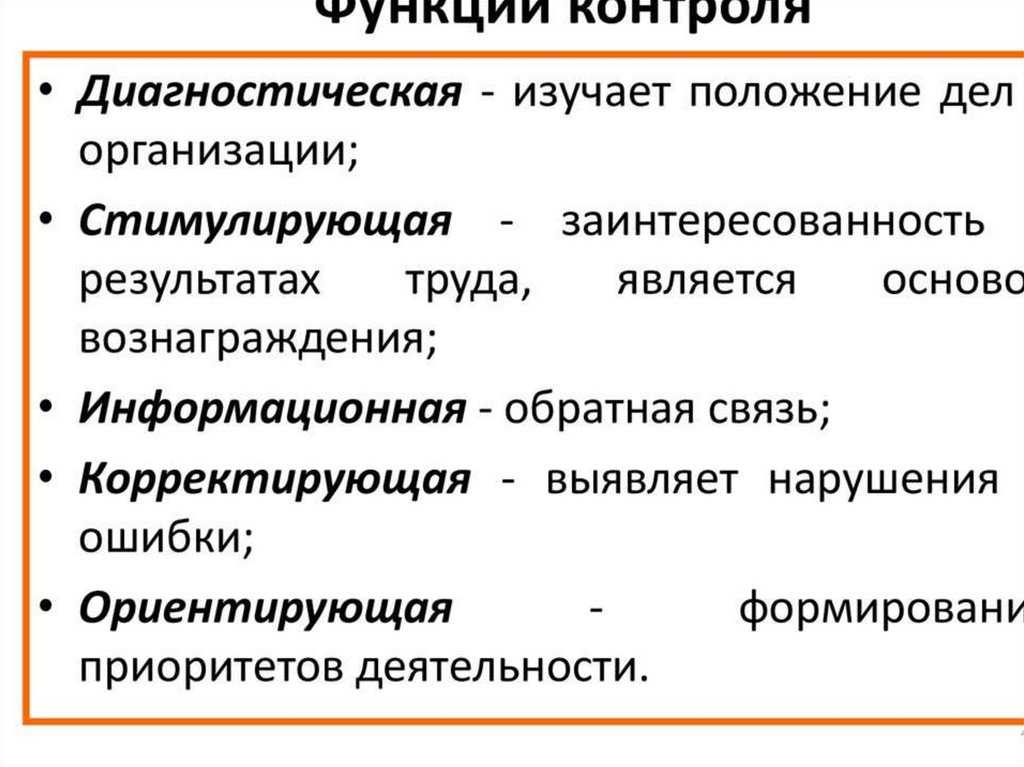

Среди основных функций контроля в управлении организацией можно выделить следующие:

диагностическая функция, помогающая изучению реального положения дел внутри организации;

стимулирующая функция, предполагающая вознаграждение или наказание работников по результатам контроля, что стимулирует более эффективное и качественное выполнение должностных обязанностей;

коммуникативная функция, помогающая установление и поддержке обратной связи;

ориентирующая функция, позволяющая помогает выявить, на что следует обращать особенное внимание;

корректирующая функция, способствующая исправлению ошибок и улучшению дальнейшей работы с учетом полученных данных.

Анализ как функция менеджмента

На практике учетные данные достаточно редко применяются без анализа. Совершенно недостаточно для принятия эффективного решения правильно зафиксировать полученные результаты, состояние протекания каких – либо процессов, появление факторов окружающей среды, которые на предприятие воздействуют, что реализуется через функцию учета. Гораздо важнее установить, почему произошло это именно так, что могло бы быть сделано, есть ли для этого возможности и каким образом направить процесс изменений, когда он требуется. Анализ подразумевает расчленение и разложение объекта на внутренние элементы, части, присущие данному объекту составляющие с целью выявления соотношений, взаимосвязей и тенденций.

Замечание 2

Целью анализа является выявление причинных связей между событиями (полученными результатами деятельности, состоянием параметров производственно-хозяйственной системы) и условиями, которые к данным событиям привели или которые в будущем могут возникнуть.

Из этого следует, что через функцию анализа обеспечивается оценка уже свершившегося события или факта, а также установление условий, в которых данные события произошли, т. е. осуществляется подготовка учетной информации для восприятия при принятии оптимального управленческих решений.

В практике и теории менеджмента принято классифицировать по некоторым признакам виды анализа. По содержанию стадии процесса анализа выделяются:

- оперативный анализ;

- текущий анализ;

- перспективный анализ.

Оперативный анализ может использоваться для организации решения комплексных задач в управлении (например, организации работы коллектива), а также для обеспечения процессов принятия и реализации управленческих решений. Большая часть оперативной аналитической информации применяется в функции организации.

Текущий или ретроспективный анализ охватывает информацию, которая отражает итоги деятельности анализируемых объектов за тот или иной период. Основное его назначение — анализ состояния или результата контролируемых объектов или параметров. Аналитическая информация служит для осуществления эффективного контроля.

Перспективный анализ направлен на оценку будущего поведения факторов внешней среды и оценку соответствия внутреннего потенциала требованиям внешней среды. Он является источником информации для планирования. Эффективным подходом анализа внешней среды, который широко используется в практике, выступает SWOT-анализ. Этот метод нацелен на анализ внешней и внутренней среды предприятия и предназначен для выявления связей между сильными и слабыми сторонами, свойственными организации, а также между угрозами и возможностями, которые предоставляет внешняя среда организации.