Формирование и состав имущества предприятия

Предприятие

осуществляет свою деятельность, используя экономические ресурсы или факторы

производства. Среди них важнейшее место занимают капитал ипроизводственные ресурсы.

Имущество

(хозяйственные средства, активы) формируется за счет финансовых ресурсов,

которые в свою очередь делятся на собственные и заемные. Для начала своей

деятельности предприятие должно обладать собственным капиталом, в котором особая

роль принадлежит уставному капиталу.

Уставный

капитал

представляет собой сумму денежных средств и других активов, вносимых

учредителями при создании предприятия. Уставный капитал является экономическим

фундаментом предприятия.

Имущество – это совокупность материальных,

нематериальных и финансовых элементов (активов), принадлежащих предприятию, и

используемых для осуществления его деятельности.

Материальные

активы – это здания, оборудование, сырье, готовая продукция.

Нематериальные

активы включают: патенты, товарные знаки и марки, репутацию предприятия,

авторские права и другие виды интеллектуальной собственности.

К финансовым

активам относят: денежные средства в кассе и на расчетном счете, ценные бумаги,

вклады в уставный капитал других предприятий.

На взаимосвязь

капитала и имущества можно посмотреть через структуру бухгалтерского баланса.

Капитал или источники средств предприятия представлены в пассиве баланса. Они

делятся по принадлежности на собственные и заемные. Заемные, кроме того,

разделяются по срокам на долгосрочные и краткосрочные.

Имущество

предприятия отражается в активе баланса, оно делится на внеоборотные и

оборотные активы. Активы формируются обезличенно за счет источников средств и

являются собственностью предприятия.

Предприятие

отвечает по своим долгам всем принадлежащим ему имуществом, что лишний раз

подтверждает неразрывность капитала и имущества.

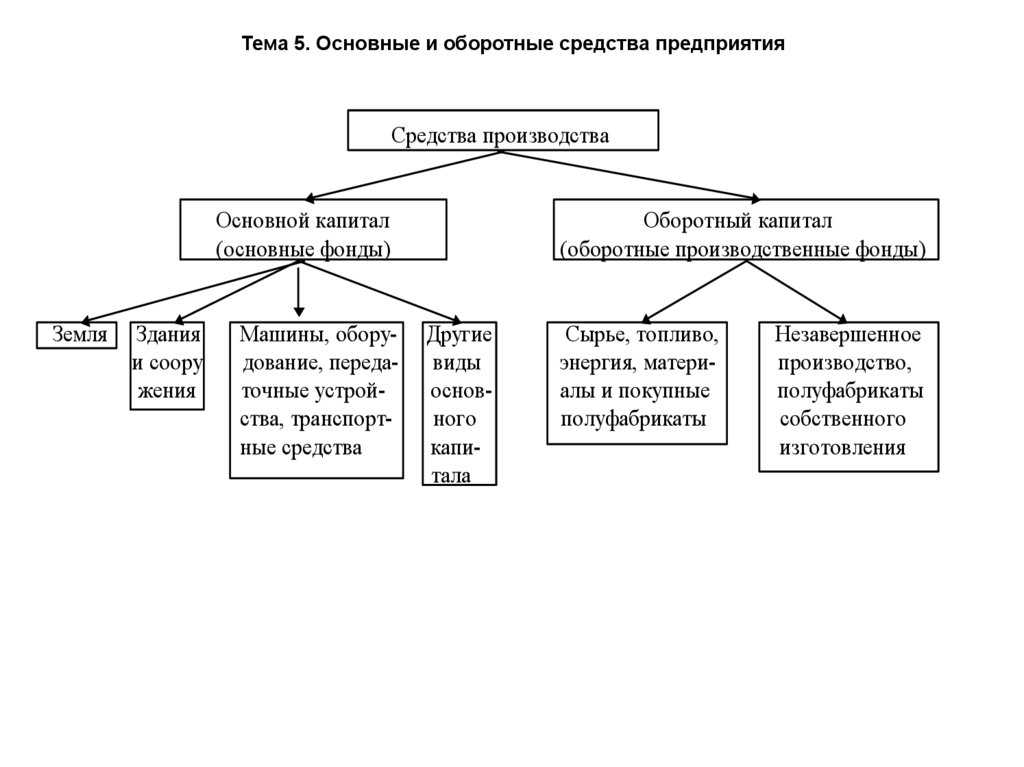

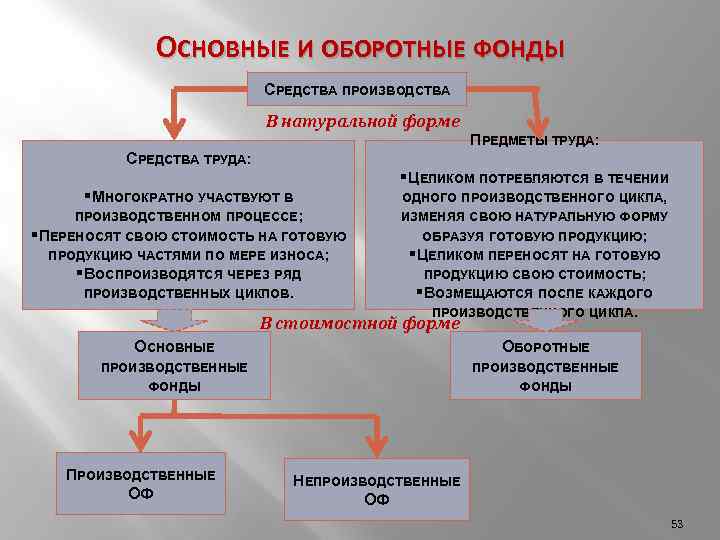

Основной капитал

Производственный процесс, кроме труда занятой в нем рабочей силы, происходит с помощью средств труда и предметов труда. Основной капитал относят к средствам труда. Это машины, оборудование, приборы и пр., необходимые в производстве. Средства труда, воздействуя на предметы труда (сырье, материалы и др.) при участии человеческого фактора, создают продукцию. Средства труда, если говорить об основном капитале в виде зданий, сооружений, также создают условия для производства продукции.

Как провести инвентаризацию основных средств?

Структура и состав основного капитала зависят от специфики производства, сектора рынка, к которому относится предприятие. Сельскохозяйственное предприятие и промышленное будут иметь существенную разницу в составе основного капитала. Играют роль и отраслевые особенности (растениеводство, животноводство; отрасль промышленности), величина предприятия, состав выпускаемой продукции и многие другие факторы. Структурируют основной капитал в зависимости от цели исследования.

Чаще всего применяют приведенные ниже характеристики:

- Производственные и непроизводственные объекты. Различаются по использованию в производственном цикле либо в целях культурного, бытового обслуживания работников предприятия. Пример: цеховое здание относится к производственным средствам, а здание клуба на балансе предприятия – к непроизводственным.

- Имущество движимое и недвижимое. Пример: земельный участок является недвижимостью, а станки – движимым имуществом.

- Роль в производстве. Здесь речь идет о том, участвует ли имущество непосредственно в производственном процессе или создает условия для него. Пример: оборудование непосредственно, активно участвует в производстве, а цеховое здание участвует пассивно, создавая условия для работы.

Какие существуют способы пополнения оборотных средств?

Применяют также классификации:

- по видам (с указанием удельного веса каждого вида, пример: отдельно здания, сооружения, оборудование);

- технологическую (аналогично, удельный вес отдельной подгруппы внутри группы, пример: удельный вес спецмашин в составе автомобильного парка);

- структура по признаку времени использования (т.н. возрастная) и др.

Изучив состав и структуру основного капитала, можно прийти к выводу, что используется он в производстве множество раз, при этом подвергаясь износу. Износ, выраженный в денежной форме, называют амортизацией. Эта величина включается в стоимость произведенной продукции. Основные понятия при расчете амортизации – первоначальная стоимость и норма амортизации. При этом в бухгалтерском и налоговом учете способы расчета амортизации могут различаться.

И в том и в другом виде учета существует линейный способ расчета амортизации, который на практике чаще всего используется. Расчет ведется по формуле А = Пс * На, где Пс – первоначальная стоимость объекта, а На – норма амортизационных отчислений. При этом На = 1/n * 100%, где n – число месяцев полезного использования объекта, определяемое по утвержденному Правительством Классификатору (Пост. №1 от 1/01/02 г.).

Кроме этого способа:

- в НУ используют нелинейный (только для отдельных групп объектов, в соответствии со ст. 259.2 НК РФ, п. 5);

- в БУ применяют способ уменьшаемого остатка пропорционально сроку полезного использования, пропорционально объему продукции (ПБУ 6/01 п. 18).

Могут применяться ускоряющие амортизацию коэффициенты.

Собственники основного капитала стремятся к тому, чтобы его стоимость окупалась до момента износа физического (фактическая непригодность для дальнейшего использования, утрата полезных свойств) либо морального, стоимостного (утрата стоимости в связи с прогрессом, созданием новейшего оборудования).

Технический прогресс приводит к необходимости закреплять законодательно ускоренные способы и нормы амортизации оборудования, техники. Сокращаются сроки амортизации.

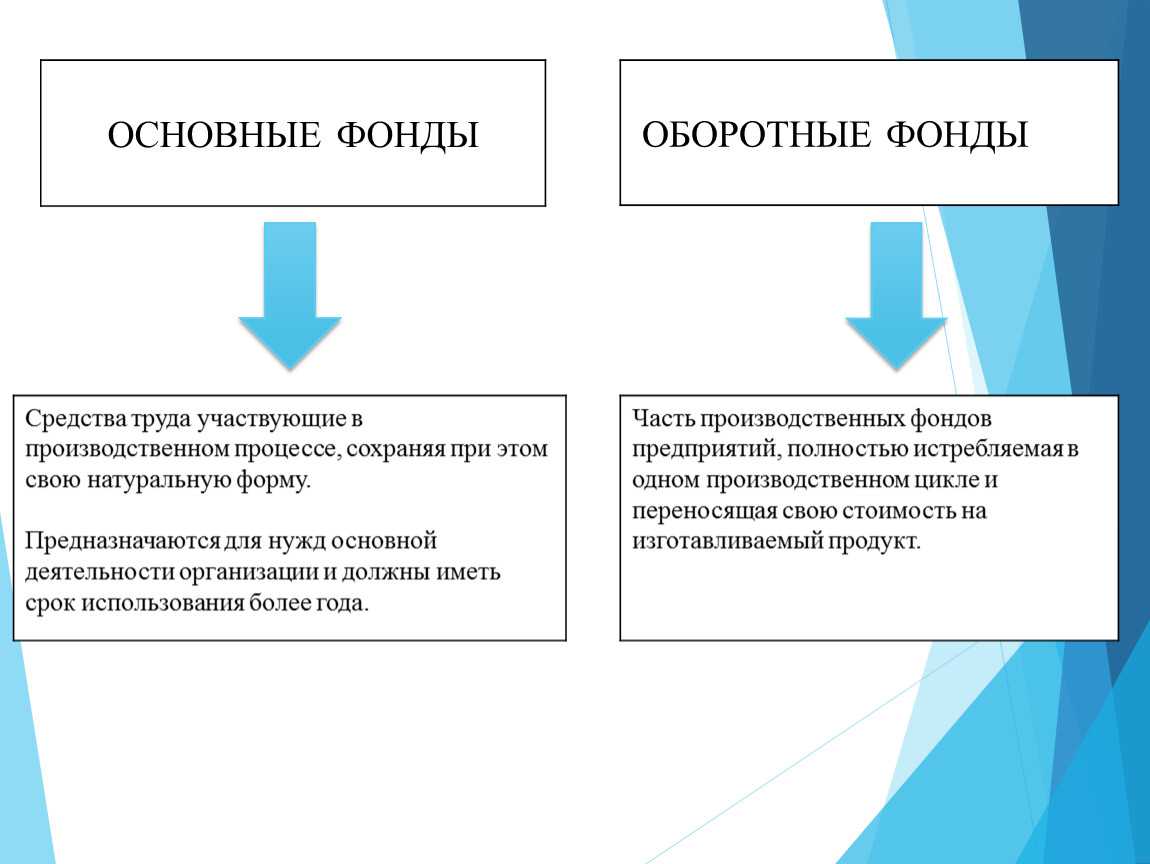

На заметку! Кроме термина «основной капитал» в учете используются как синонимы понятия «основные средства» и «основные фонды». Аналогично используют и термины «оборотный капитал», «оборотные средства».

Основной капитал или основные фонды предприятия

Для производства своей продукции на предприятии используются средства труда. По степени отнесения стоимости этих фондов на готовую продукцию их принято разделять на основные и оборотные.

Определение 2

Основной капитал или основные фонды – это часть капитальных вложений, многократно участвующая в производстве продукции хозяйствующего субъекта.

Свою стоимость такой объект переносит на готовую продукцию по частям и за определенный период времени.

Определение 3

Основные средства – это ценовые данные об основном капитале.

Важно отметить, что к таким фондам относят объекты, срок службы которых превышает один год, а стоимость превышается пятьдесят минимальных оплат труда. Основные фонды можно классифицировать по следующим признакам:

- отраслевому;

- территориальному;

- по виду собственности;

- по принципу участия в производстве;

- по владению (собственные или арендованные).

Для правильного учета основных капиталовложений используется государственная система – общероссийский классификатор. Он подразделяет основные фонды на группы в зависимости от времени их использования и величины амортизационных отчислений.

Замечание 2

В ходе производства основные средства постепенно изнашиваются, теряя свои первоначальные свойства. Такой процесс называется физическим износом.

Как правило, для расчета берется равномерный износ объектов в период времени, что не всегда отражает реальные причины устаревания. Поэтому помимо физического, учитывается и моральный износ основных фондов. Он учитывает обесценивание. Для корректного отображения данных о моральном износе на предприятиях регулярно производится переоценка основных фондов.

На предприятиях ведется учет износа основного капитала путем внесения данных об основных фондов в бухгалтерскую отчетность хозяйствующего субъекта.

Так как основные фонды используются в производстве многократно, то их стоимость относится на готовую продукцию по частям. Для этого используют амортизационные отчисления. То есть часть стоимости фондов включается в себестоимость и производственные затраты.

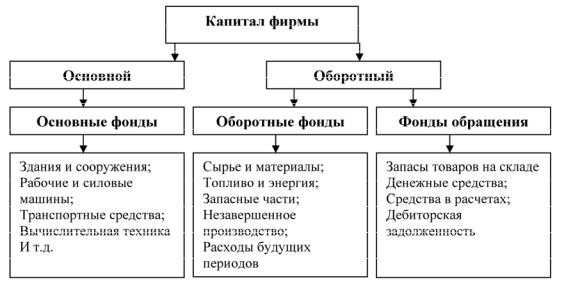

Оборотные средства: понятие, состав и роль в производстве

Оборотные средства — денежные средства предприятия, авансированные в фонды обращения и оборотные производственные фонды.

Оборотные средства — стоимостная оценка фондов обращения и оборотных производственных фондов.

Главная цель оборотных средств — … совершать оборот! В ходе такого процесса оборотные средства меняют материально-вещественную форму на денежную, и наоборот.

Кругооборот оборотных средств предприятия: деньги — товар, товар — деньги

Кругооборот оборотных средств предприятия: деньги — товар, товар — деньги

Оборачиваемость оборотных средств — важнейший показатель. Чем быстрее оборачиваются средства предприятия, тем меньше разрыв времени между вложениями в производство и получением отдачи — выручки (а с ней и прибыли).

Важно, что оборотные средства предприятия в отличие от основных фондов участвуют в производственном цикле только один раз и при этом полностью переносят свою стоимость на готовую продукцию! Это то, чем главным образом отличаются основные и оборотные средства. В состав оборотных средств входят различные группы предметов труда и денежных средств

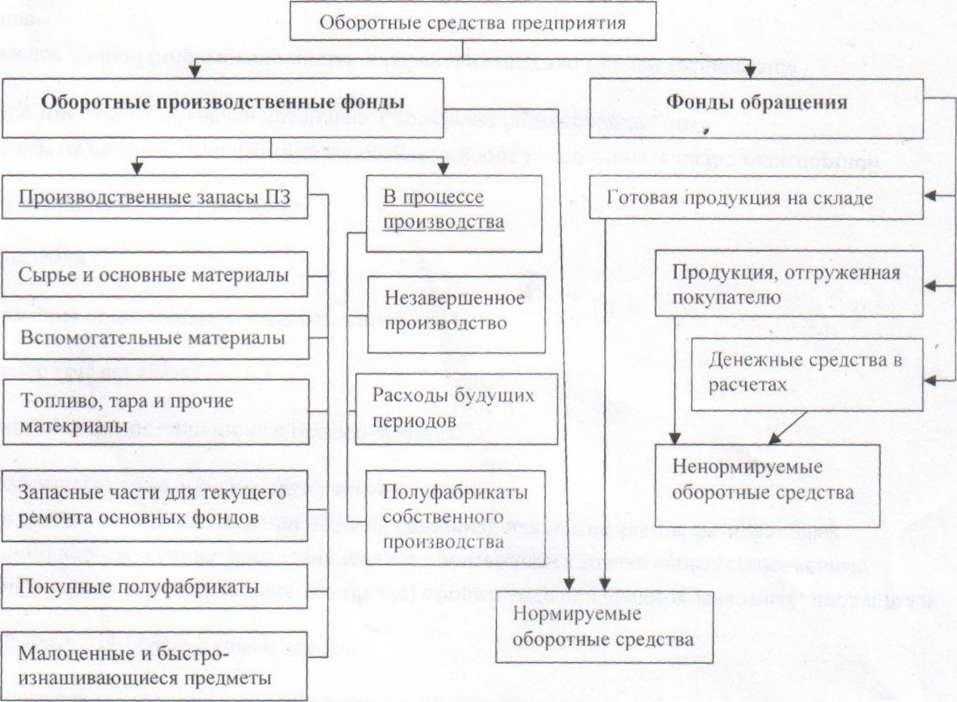

Укрупненно все они делятся на две большие группы: оборотные производственные фонды и фонды обращения. Подробнее о них ниже

В состав оборотных средств входят различные группы предметов труда и денежных средств. Укрупненно все они делятся на две большие группы: оборотные производственные фонды и фонды обращения. Подробнее о них ниже.

Состав оборотных средств:

-

Оборотные производственные фонды — включают в свой состав:

-

производственные (складские) запасы — предметы труда, еще только ожидающие вступления в производство.К ним относятся:

- сырье;

- основные материалы;

- покупные полуфабрикаты;

- комплектующие;

- вспомогательные материалы;

- топливо;

- тара;

- запчасти;

- быстроизнашивающиеся и малоценные объекты.

-

запасы в производстве — предметы труда, вступившие в производство, но еще не дошедшие до стадии готовой продукции. К запасам в производстве относятся следующие виды оборотных средств:

- незавершенное производство (НЗП) — обрабатываемая продукция, еще не законченная и не поступившая на склад готовой продукции;

- расходы будущих периодов (РБП) — затраты, которые предприятие несет в настоящий момент, но на себестоимость они будут списаны в будущем периоде (например, затраты на освоение новое продукции, создание опытных образцов);

- полуфабрикаты для собственного потребления — полуфабрикаты (например, запчасти) произведенные самим предприятием исключительно для внутренних нужд.

-

-

Фонды обращения — это средства предприятия связанные со сферой обращения, то есть с обслуживанием товарооборота.

Фонды обращения состоят из следующих элементов:

-

готовая продукция:

- готовая продукция на складе;

- отгруженная продукция (товары в пути; продукция отгруженная, но еще не оплачена).

-

денежные средства и расчеты:

- денежные средства в кассе (наличные средства);

- денежные средства на расчетном счете (или на депозите);

- доходные активы (средства инвестированные в ценные бумаги: акции, облигации и пр.);

- дебиторская задолженность.

-

Процентное соотношение между отдельными группами или элементами оборотных средств — структура оборотных средств.

Структура оборотных средств предприятия зависит от отрасли, особенностей организации производства (к примеру, внедрение тех же логистических концепций сильно меняет структуру оборотных средств), условий снабжения и сбыта, и от многих других факторов.

Основные фонды

Что не относится к основным средствам

Особенности бюджетных организаций

К главным задачам, стоящим перед бюджетной организацией, относят надлежащее фиксирование всех действий с недвижимым имуществом и формирование в бухгалтерском учете необходимых документов.

В бюджетных организациях к основным средствам относят предметы и материально-технические средства, которые подходят под следующие категории:

— предполагаемый период эксплуатации составляет более 1 года;

— изначальная стоимость равняется не менее 50 МРОТ.

Особенности учета основных фондов

Согласно законодательству, бюджетная организация имеет право распоряжаться основными фондами, но не продавать его. Доход, получаемый от его использования, идет на отдельный баланс и остается во власти предприятия. По этой причине есть некоторые особенности учета имущества, которое отображается на балансе.

Главным счетом является счет «01» — Основные средства. Его субсчетами являются:

1 — сюда заносятся предметы, приобретенные на средства бюджета;

2 — имущество, купленное в результате предпринимательской деятельности;

3 — ценности, полученные в дар.

Оборотные средства

Виды оборотных средств

Распределение основных фондов может происходить по-разному. Отдельные категории, входящие в баланс, четко распределены в бухгалтерском учёте. Почти все недвижимые объекты имеют только два источника происхождения — искусственные и природные. Основными средствами предприятий являются все участки земли, задействованные под производственными зданиями, или являющиеся источником готовой продукции. Примером этого может быть дерево, которое даёт нам лес, или же пшеница, которую даёт нам поле. В эту категорию также входят недра земли и водные объекты, хоть их и трудно оценить, однако предприятию необходимы первоначальные затраты для покупки какого-то участка, чтобы начать работу.

Собственные оборотные средства и арендованные

Понятно, что к собственным фондам относятся все материально-технические средства, купленные за счёт самого предприятия и входящие в балансовую стоимость. Для арендованных фондов не исчисляются амортизационные издержки и они закреплены на балансе.

Данный вопрос имеет место для бюджетных организаций.

СПРАВКА! Почти все оборудование, которое есть у предприятия, считается арендованным, потому что не может использоваться предприятием по собственному желанию.

Отнесение предмета к основным средствам и нематериальным активам

Достаточно часто задается вопрос, а относится ли к основным средствам компьютер или другой предмет. Для того, чтобы это определить, нужно ответить на несколько вопросов:

— используется ли компьютер/предмет больше года?

— участвует ли он непосредственно в процессе производства?

— в производственном цикле он используется полностью, перерабатывается или видоизменяется, изменяет ли форму для производства конечного продукта?

Ответ на первый вопрос подразумевается положительный. Логично, что предприятие будет пользоваться компьютером больше года. Стоимость его будет распределена равномерно в виде амортизации на весь период предполагаемого использования. Ответы на второй и третий вопросы в случае с компьютером будут отрицательными, а это означает, что компьютер не относится к оборотным средствам. Из всего этого следует вывод, что ПК следует относить к капитальному фонду.

СПРАВКА! Следуя вышеуказанной схеме, можно определить, относится ли любой предмет к основным средствам или нет.

Оборотный капитал

Оборотный капитал — это предметы труда, подвергающиеся воздействию в производственном процессе. Структура капитала также сильно зависит от отрасли, в которой он используется, принятой на предприятии технологической схемы производства и многих других факторов.

Само наименование «оборотный» говорит о том, что этот капитал в производстве используется единожды, при этом либо полностью утрачивают свою форму (топливо) либо изменяют ее (ткань в швейном производстве). Оборотный капитал может быть представлен сырьем и материалами, готовой продукцией, полуфабрикатами, незавершенной производством продукцией, тарой, денежными средствами и пр.

Чем быстрее оборачиваются такие капитальные средства, тем шире производственные возможности и, в конечном итоге, больше прибыль. Скорость оборачиваемости показывает коэффициент К = ВР/ОБС, где К — число оборотов в год, ВР – выручка от реализации за год, ОБС – остаток оборотных средств в среднем за год по балансу.

Оборотные активы разделяют на:

- оборотные фонды производства;

- фонды обращения.

К первым относят:

- сырье, материалы основные и вспомогательные, п/фабрикаты и комплектующие изделия, топливо и запчасти, тару, спецодежду, малоценные предметы – это производственные складские запасы;

- «незавершенку»; п/фабрикаты, запчасти, использующиеся для внутренних нужд предприятия, расходы будущих периодов (на освоение нового производства, на опытные образцы продукции – они спишутся на себестоимость в будущем) – это запасы непосредственно в производстве;

Ко вторым относят:

- деньги наличные и безналичные, в кассе, на счетах;

- инвестиции в ценные бумаги;

- дебиторскую задолженность;

- готовую продукцию на складе и отгруженную.

Анализируя представленную структуру в процентном отношении применительно к конкретному предприятию, получим структуру оборотного капитала. Кроме того, популярен анализ оборотного капитала по источникам формирования (собственный, заемный, привлеченный со стороны).

Тема 2. Экономические ресурсы предприятия

1.Формирование

и состав имущества предприятия.

2.Основные

фонды: понятие, материально-вещественная и стоимостная форма. Классификация

основных фондов.

3.Оборотные

фонды: понятие, материально-вещественная и стоимостная форма. Классификация

оборотных фондов.

После изучения темы должны быть приобретены следующие

знания:формирование

и состав имущества предприятия, системафондов предприятия.

Изучая тему,

необходимо акцентировать внимание на следующих понятиях: имущество, основные фонды, оборотные

фонды, материально-вещественная и стоимостная форма фондов предприятия, производственная

мощность.

Понятие основных и оборотных средств

Основные фонды

СПРАВКА! Если конкретнее, то к основным фондам относятся все сооружения, здания, оборудование, машины и другое, составляющее большую часть капиталовложений на первичной стадии жизненного цикла предприятия.

Оборотные средства предприятия

СПРАВКА! Выражение оборотных средств почти всегда происходит в денежной форме и применяется для осуществления постоянной деятельности.

Чем отличаются основные средства от оборотных:

- Основными средствами является здания, сооружения, мебель, оборудование, машины, принимающие непосредственное участие в цикле производства, но не переносящие свои элементы на готовую продукцию. Отличие оборотных средств в том, что они входят в окончательный результат целиком и полностью, их потребление происходит в процессе одного законченного производственного цикла.

- Стоимость основных и оборотных фондов входит в себестоимость товара. Разница заключается в том, что основные фонды входят в нее в форме амортизации и только частично отражаются в цене, а оборотные — входят в себестоимость полностью. Конечная стоимость товара для потребителей зависит большей частью от стоимости материалов и сырья.

- Основные средства можно заменить на новые только после того, как полностью возместиться их стоимость. На этот процесс обычно уходит несколько лет. Оборотные активы, в свою очередь, продаются сразу же. Соответственно, для следующего цикла производства их нужно снова купить.

Оборотные фонды и оборотный капитал предприятия

В отличие от основных средств оборотные фонды представляют собой активы, вложенные в производственный процесс, использование которых происходит только в одном цикле. То есть за один производственный цикл они полностью относятся на стоимость готовой продукции.

Оборотный капитал определяется не только своей величиной и структурой, но и степенью ликвидности. Например, самым ликвидным активом предприятия являются финансовые средства, дальше следует готовая продукция, а затем производственные запасы.

Оборотный капитал обычно представлен нормированными и ненормированными активами.

Доля оборотных фондов, как правило, определяется на будущий период при финансовом планировании. В зависимости от рациональности составленного плана сформируется и финансовое положение предприятия в будущих периодах, успешность которого на прямую зависит от скорости оборачиваемости активов.

Длительность одного цикла оборачиваемости рассчитывается по формуле:

T = (Д $\cdot$ H)/V

где $T$ – время оборота в днях, Д – продолжительность периода, $H$ – норма оборотных фондов, $V$ – объем продукции.

Если скорость оборачиваемости увеличивается, значит средства вложены эффективно. Этот расчет можно применять как для всего объема оборотных средств, так и для его составляющих.

Инфраструктура предприятия

Экономика любой страны представлена совокупностью экономических отношений между субъектами системы. В общем виде субъектами рыночных отношений выступают государство, предприятия и население страны. Роль предприятия очень важна. Оно выступает связующим звеном между государством и домашними хозяйствами. С одной стороны коммерческие организации своей деятельностью обеспечивают удовлетворение общественной потребности на определенное экономическое благо. С другой стороны, функционируя на рынке, предприятие получает прибыль, которая подвергается налогообложению и формирует большую долю бюджета страны.

Само по себе предприятие представляет экономическую систему, сформированную структурными элементами хозяйствующего субъекта и отношениями между этими составляющими системы.

Определение 1

Структура предприятия – это основа функционирования хозяйствующего субъекта, включающая в себя службы и участки, цеха и отделы, а так же определяющая взаимосвязи между ними.

Структуры предприятий делят на общую, производственную и организационную.

Общая отображает все сферы предприятия. Сюда относят сотрудников, пропускную способность и площади, используемые под все виды деятельности данной коммерческой организации.

Производственная структура описывает системы предприятия непосредственно задействованные в процессе создания, сбыта и реализации продукции.

Непроизводственные элементы представлены отделами и подразделениями, не принимающими участие в основном производстве. К ним относят столовые, медицинские кабинеты, оздоровительные учреждения и так далее.

Организационная структура формируется отделами, занимающимися управленческой и аналитической деятельностью.

Замечание 1

Важно отметить особый вид структурного элемента предприятия. Это инфраструктура

Обычно она представлена комплексом средств, позволяющим повышать эффективность функционирования хозяйствующего субъекта.

Инфраструктура включает в себя:

- Производственную составляющую, сформированную вспомогательными видами деятельности по обеспечению производства необходимыми ресурсами;

- Непроизводственную составляющую, занимающуюся вопросами организации безопасного труда и стимуляции работников, то есть влияющей на социальную политику предприятия.

Структура предприятия не статично и подвергается изменениям. Обычно они зависят от целей и задач, стоящих перед руководством. Технологические изменения в ходе научно – технических изысканий, внедряются в работу цехов для создания новой продукции, либо для снижения себестоимости при повышении качества производимых товаров. Задачи, не входящие в основные производственные процессы в настоящее время принято распределять на аутсорсинговые компании.

Любая производственная деятельность обеспечивается определенными капитальными вложениями. Целесообразность этих вложений в итоге отражается на совокупном доходе предприятия.