Проблема максимизации прибыли фирмы в России

Что важнее для деятельности компании: максимум прибыли или максимальное финансовое благополучие акционеров? Из этих двух целей какая является главной? Экономическая теория утверждает, что у любого бизнеса одна основная задача – получение максимальной прибыли на долгосрочном этапе. В то же время согласно теории основ менеджмента управление коммерческой деятельностью имеет цель максимизировать богатство акционеров.

В случае малого бизнеса чаще всего компанией руководит владелец. Большинство принимаемых решений происходит в целях краткосрочной максимизации прибыли. Именно такая политика лишает эти фирмы ресурсов для развития. В более крупных компаниях руководитель в процессе принятия каждодневных решений не советуется с акционерами. Поэтому строгий контроль владельцев за менеджментом отсутствует. В условиях некоторой свободы принятия решений многие руководители отклоняются от цели получения максимальной прибыли здесь и сейчас.

Михаил Дашкиев о Сергее Азимове

Топ-менеджеры часто отдают предпочтение таким целям, как максимальные доходы, которые послужат росту бизнеса, или щедрые дивиденды, чтобы акционеры были довольны. Руководство может предпочесть максимальную прибыль в краткосрочном периоде (для получения вознаграждений или карьерного роста) ценой меньшей прибыли в длительной перспективе. А вот акционерам интересно получение долгосрочной прибыли.

Справедливости ради стоит отметить, что руководство имеет ограничение в достижении иных целей, кроме получения максимума прибыли в долгом периоде. Их просто могут заменить другим руководящим составом сами акционеры или совет директоров.

С другой стороны, не всегда владелец компании желает ее развития. Тогда весомая часть прибыли выводится в виде дивидендов. Руководство фирмы вынуждено использовать кредитные средства для развития бизнеса. Топ-менеджеры не любят работать в подобных условиях. Особенно часто этот вариант встречается в РФ. Частный бизнес, не заинтересованный в максимальных заработках, уступает позиции на рынке. Наиболее успешные в различных отраслях компании уделяют цели максимизации прибыли очень много внимания.

Издержки

Определение 1

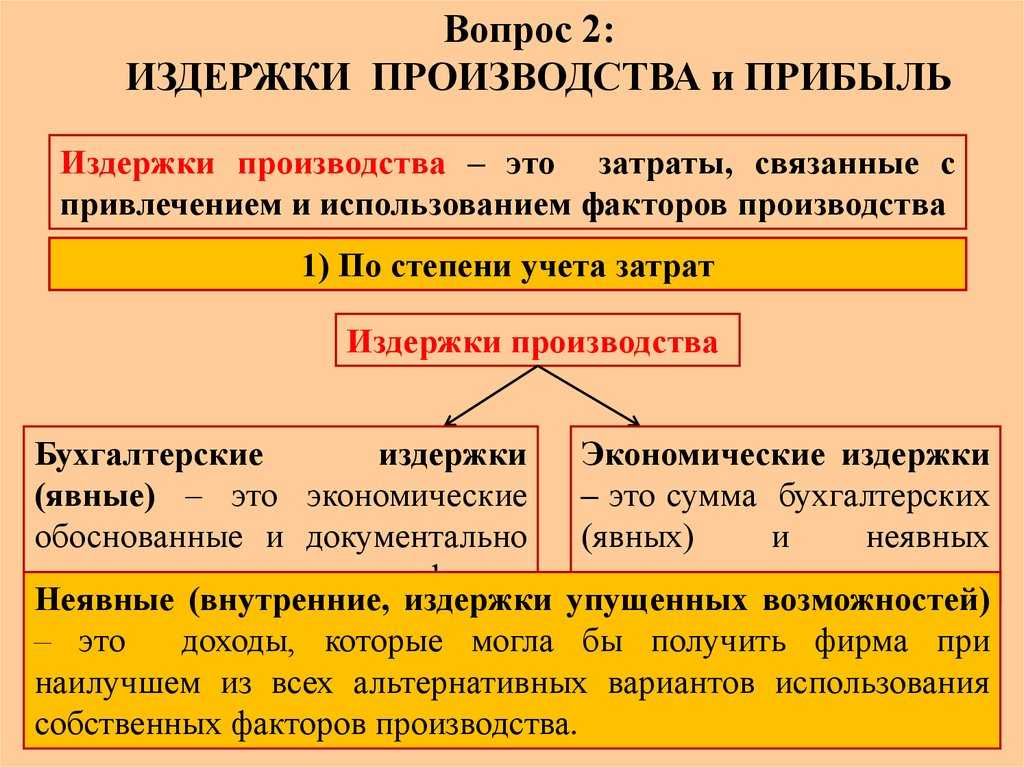

Издержки – это затраты на производство и реализацию продукции в денежной форме.

Издержки бывают внешними (явными, бухгалтерскими) и внутренними (неявными, вменёнными). К внешним издержкам относится стоимость израсходованных ресурсов, оценённая в текущих ценах их приобретения.

Внутренними издержками являются:

1) издержки на ресурсы, принадлежащие самому предпринимателю;

2) нормальная прибыль, которая приходится на такой ресурс, как предпринимательские способности.

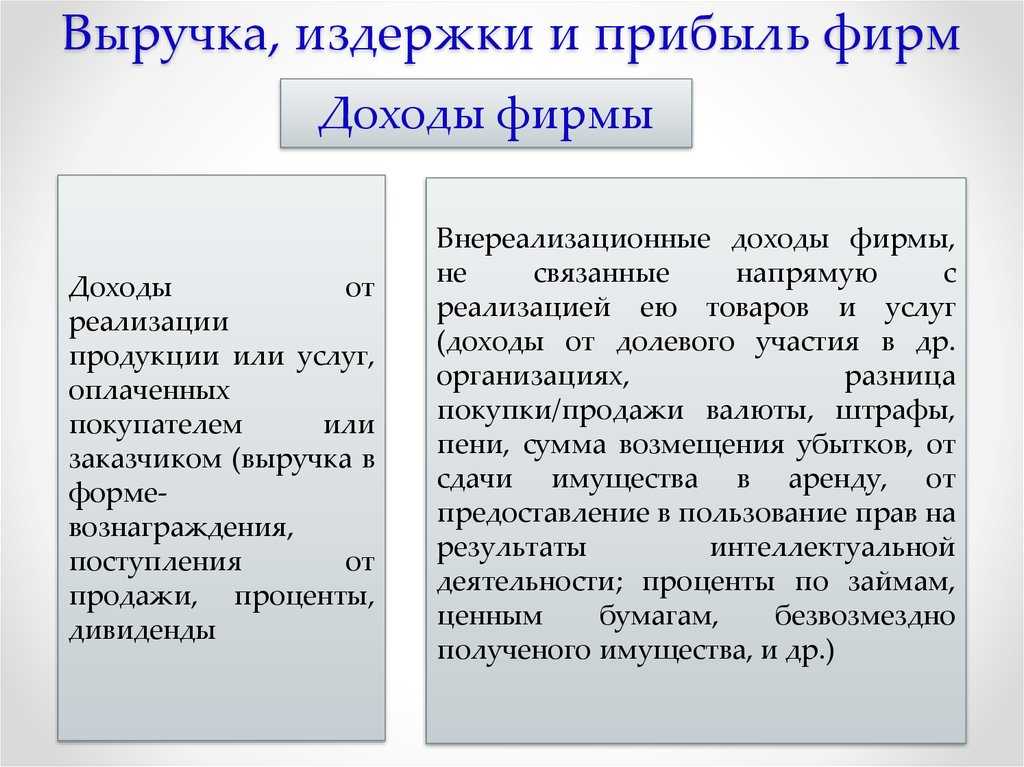

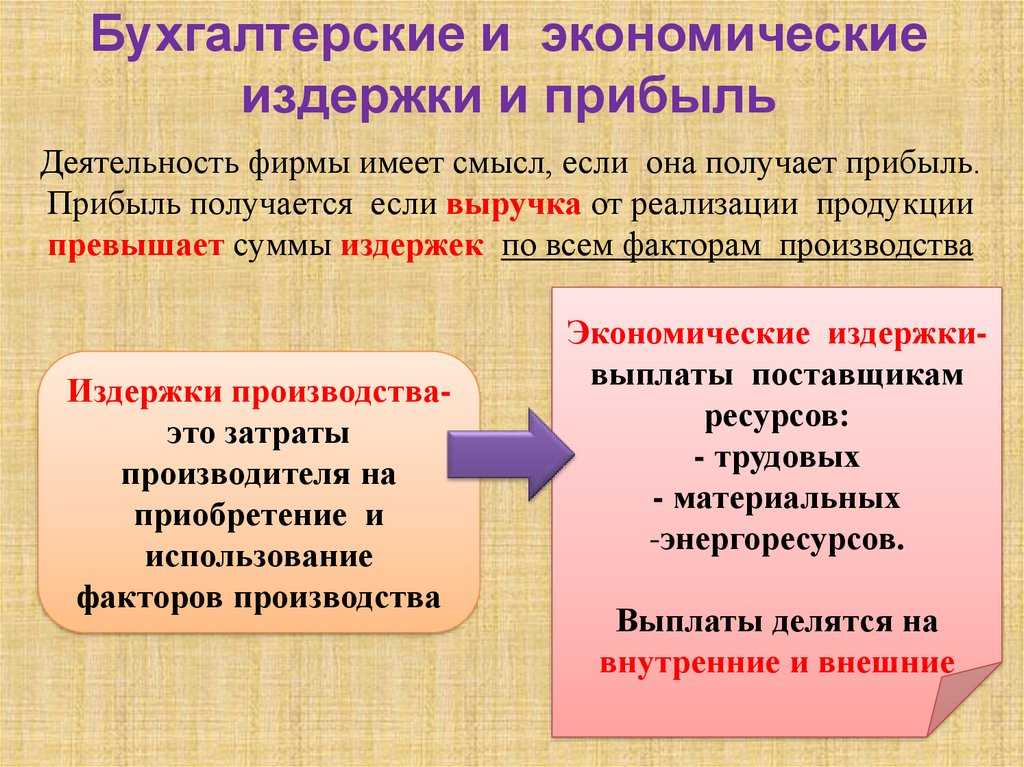

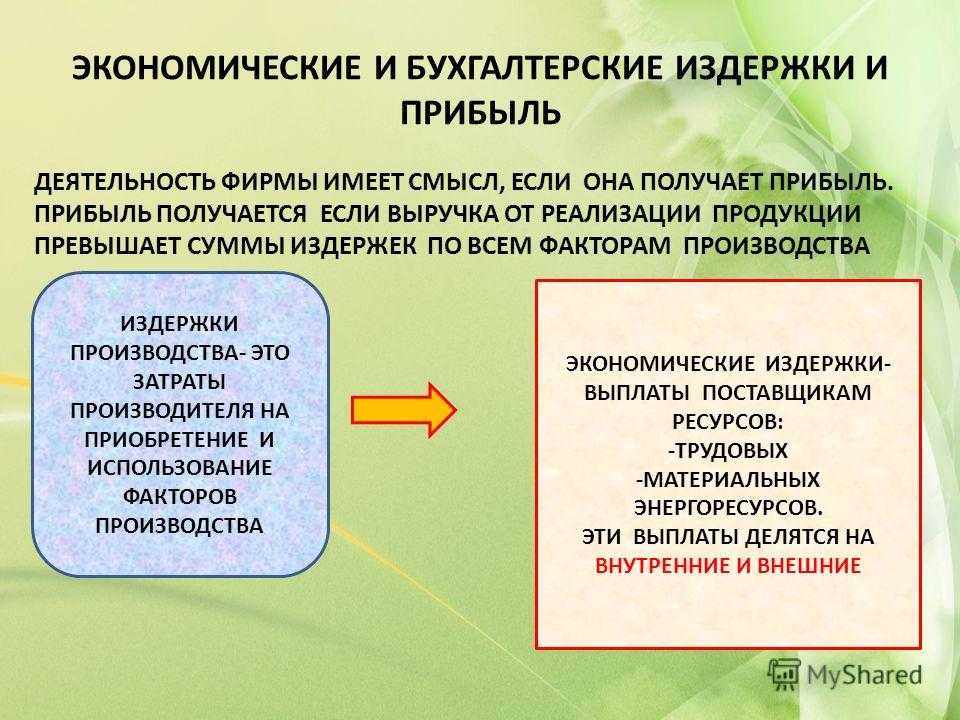

Внешние и внутренние издержки в сумме образуют экономические, или альтернативные, издержки. Они равны сумме доходов, которую можно получить при наиболее выгодном из всех альтернативных способов использования ресурсов.

Совокупный доход ($TR$) – это сумма дохода, получаемого фирмой от продажи определённого количества блага:

$TR = P \cdot Q$,

где $P$ – цена;

$Q$ – проданное количество благ.

Средний доход ($AR$) – доход, приходящийся на единицу проданного блага. В условиях совершенной конкуренции средний доход равен рыночной цене:

$AR=\frac{TR}{Q}=\frac{P\cdot Q}{Q}=P$

Предельный доход ($MR$) – приращение дохода, которое возникает за счёт бесконечно малого увеличения выпуска продукции:

$MR=\frac{\triangle TR}{\triangle Q}=\frac{\triangle(P\cdot Q)}{\triangle Q}=P \cdot \frac{\triangle Q}{\triangle Q}=P$

В условиях совершенной конкуренции, когда производителей много, никто из них не может оказать существенного влияния на цену производимой продукции. Цена складывается объективно, поэтому каждая фирма выступает как ценополучатель.

Пример максимизации прибыли производства в условиях ограниченных ресурсов

Компания занимается выпуском одежды двух видов: курток и пальто. В наличии 25 000 м ткани, есть затраты постоянного характера – 15 тыс. руб. Нужно составить производственный план, позволяющий получить максимальную прибыль.

Структура производства будет иметь следующий вид, обусловленный недостатком расходных материалов:

|

Показатель |

Пальто |

Куртки |

Итого |

|

Удельные переменные расходы, руб. |

4 800 |

3 900 |

|

|

Цена изделия, руб. |

7 500 |

6 000 |

|

|

Расход материала на изделие, м |

3 |

2 |

|

|

Маржа покрытия на единицу продукции, руб. |

2 700 |

2 100 |

|

|

Маржа покрытия на 1 м ткани, руб. |

900 |

1 050 |

|

|

Количество заказов, ед. |

5 000 |

8 000 |

|

|

Требуемый расход ткани, м |

15 000 |

16 000 |

31 000 |

|

Наличие ткани, м |

25 000 |

||

|

Вариант 1 |

|||

|

Объем производства, шт. |

3 000 |

8 000 |

|

|

Расход ткани, м |

9 000 |

16 000 |

25 000 |

|

Маржа покрытия, тыс. руб. |

8 100 |

16 800 |

24 900 |

|

Постоянные затраты, тыс. руб. |

15 000 |

||

|

Прибыль, тыс. руб. |

9 900 |

||

|

Вариант 2 |

|||

|

Объем производства, шт. |

5 000 |

5 000 |

|

|

Расход ткани, м |

15 000 |

10 000 |

25 000 |

|

Маржа покрытия, тыс. руб. |

13 500 |

10 500 |

24 000 |

|

Постоянные затраты, тыс. руб. |

15 000 |

||

|

Прибыль, тыс. руб. |

9 000 |

Недостаток ткани в данном случае есть ограничивающий параметр. При этом хоть у пальто и большая удельная маржа покрытия, но материала для двух пальто хватает на три куртки. Также учитывается, что на 1 м ткани маржа у курток больше. Поэтому курток производят столько, сколько можно продать. Остатки ткани пойдут на производство пальто.

Другой вариант, когда первым делом шьют столько пальто, сколько возможно, не принесет максимального дохода. Например, сшили 5 000 пальто, потратив 15 000 м ткани. Оставшихся 10 000 м хватило еще на 5 000 курток. Рассчитаем прибыль (П) и маржу покрытия (МП) для данного случая:

- МП = 5 000 * 2 700 + 5 000 * 2 100 = 13 500 + 10 500 = 24 000 тыс. руб.;

- П = 24 000 — 15 000 = 9 000 тыс. руб.

Цифры убедительно доказывают, что выгоднее пустить ограниченные запасы ткани на пошив курток, а не пальто.

Эта методика применима для максимизации прибыли по оборудованию и трудовым ресурсам в контексте их одновременного применения при выпуске партии товаров. Нужно лишь подставить в формулу маржу покрытия за машиночас или человекочас.

Исходя из вышесказанного, можно сделать вывод о том, что разграничение расходов на переменные и постоянные и применение критических предельных показателей дают возможность сделать точные вычисления. Затем эти расчеты можно использовать в процессе управления компанией для выбора оптимальной стратегии действий. Внедрение данного метода в практическое использование на предприятиях позволит более эффективно управлять механизмом возникновения затрат и финансовых итогов.

Прибыль

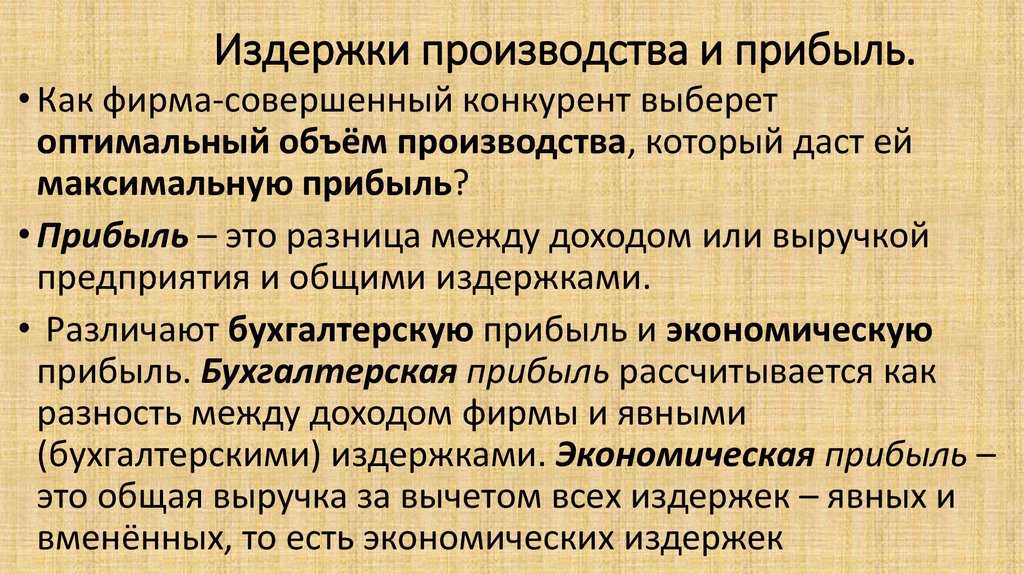

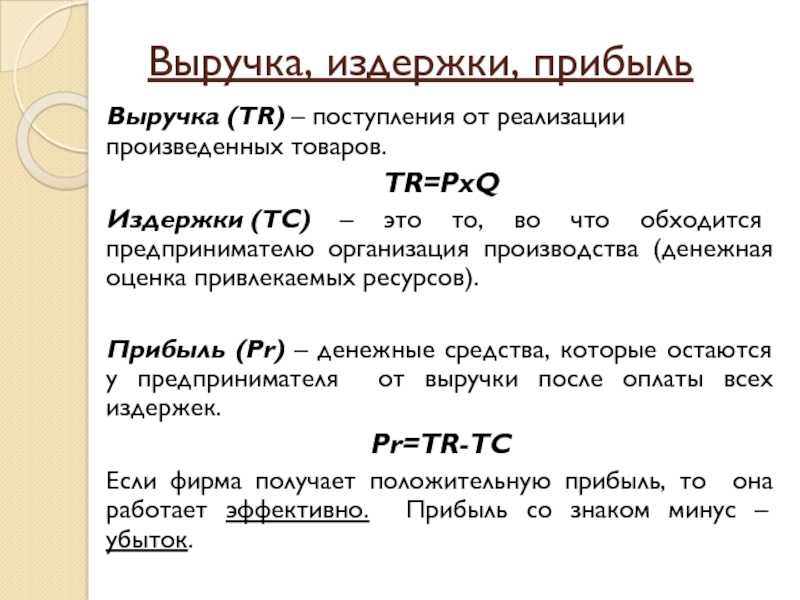

В общем виде прибыль определяется как разность между совокупной выручкой (совокупным доходом) и совокупными издержками:

$PF = TR – TC$,

где $TR$ – совокупная выручка;

$TC$ – совокупные издержки;

$PF$ – прибыль.

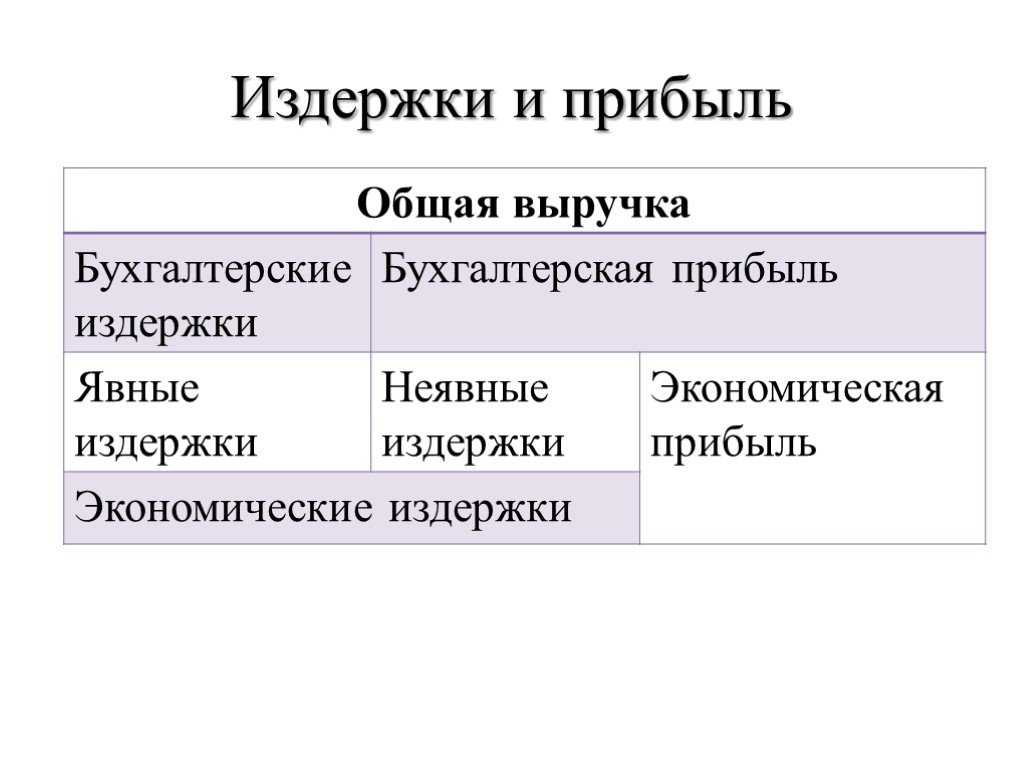

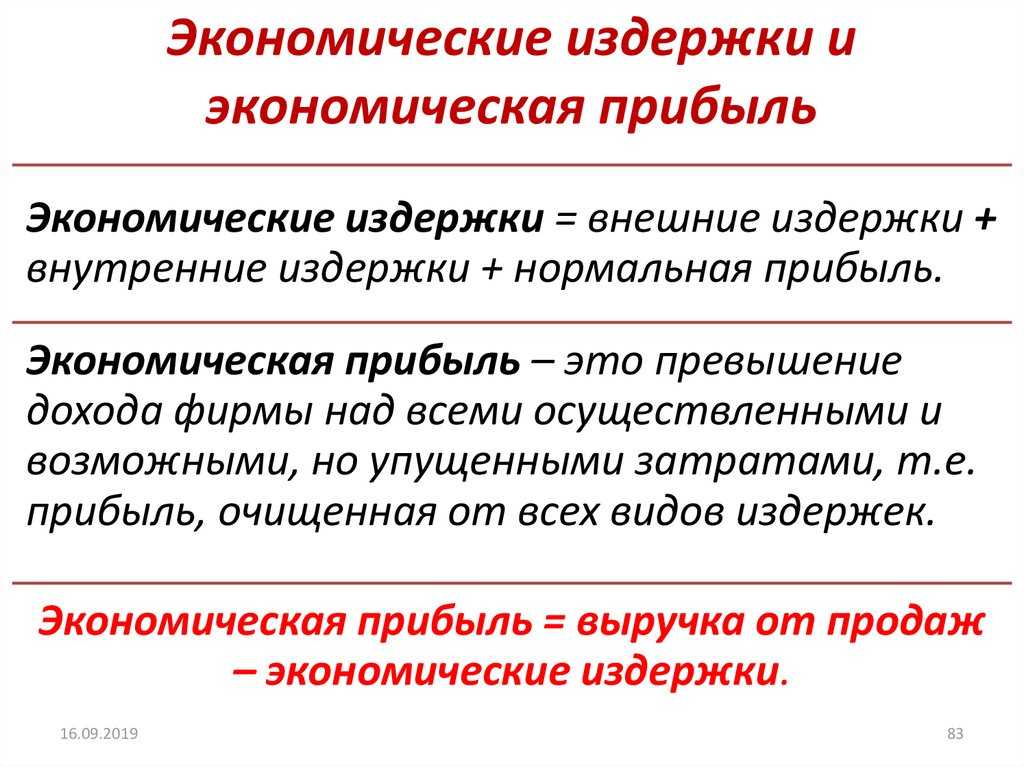

Бухгалтерская прибыль ($APF$)= Совокупная выручка – Внешние издержки.

Экономическая прибыль ($EPF$) = Бухгалтерская прибыль – Внутренние издержки.

Прибыль бухгалтерская будет больше прибыли экономической на величину неявных затрат.

Нормальная прибыль появляется, когда $TR = TC$, исчисленным как затраты упущенных возможностей для всех использованных ресурсов. Нормальная прибыль ($NPF$) определяется равенством бухгалтерской прибыли и неявных затрат. Фирма, которая получает нормальную прибыль, считается безубыточной.

Определение 2

Нормальная прибыль – минимальный доход, при котором предприниматель останется в данной сфере производства.

Нормальная прибыль рассматривается в двух аспектах:

1) прибыль на вложенный капитал. Она определяется объективными факторами (процентная ставка по депозитам);

2) цена предпринимательского таланта и риска. Определяется субъективными факторами (как оценивают себя предприниматели) и минимальным уровнем прибыли, который получают большинство предпринимателей в этой сфере бизнеса.

Если $TR > TC$, то фирма получает положительную экономическую прибыль (сверхприбыль). Наличие экономической прибыли означает, что на данном предприятии ресурсы используются более эффективно, чем где бы то ни было. Именно экономическая прибыль служит критерием эффективности использования имеющихся ресурсов. Ее наличие или отсутствие является стимулом привлечения дополнительных ресурсов или перехода их в другие сферы использования. Деятельность экономически оправдана, если она приносит экономическую прибыль.

Каждая фирма заинтересована в максимизации прибыли. Этого можно достичь за счёт:

1) увеличения выпуска продукции (если фирма обладает финансовой устойчивостью);

2) повышения цены (если фирма обладает монопольной властью;

3) снижения издержек.

Определение 3

Краткосрочный период – это отрезок времени, в течение которого одни факторы производства являются постоянными, а другие – переменными.

К постоянным факторам относятся основные фонды, количество фирм, функционирующих в отрасли. В этом периоде фирма имеет возможность варьировать только степень загрузки производственных мощностей.

Определение 4

Долгосрочный период – это отрезок времени, в течение которого все факторы являются переменными. В долгосрочном периоде фирма имеет возможность изменить общие размеры зданий, сооружений, количество оборудования, а отрасль – число функционирующих в ней фирм.

Максимизация прибыли в условиях совершенной конкуренции

Экономическая теория оперирует таким понятием, как совершенная конкуренция. С точки зрения науки это форма организации рынка, при которой нет соперничества ни в каком виде, как среди продавцов, так и покупателей.

В данном случае теория кардинально отличается от практики ведения бизнеса, где под конкуренцией имеют в виду состояние постоянного состязания между различными компаниями. Совершенная конкуренция подразумевает гармонию в функционировании рынка, когда каждая отдельная фирма способна продать по такой цене любое желаемое количество товаров. Рыночная цена при этом полностью свободна от влияния как покупателей, так и продавцов. Откуда бизнес генерирует прибыль в таких условия? Рассмотрим данный вопрос подробно.

Топ-5 статей, которые увеличат ваши продажи

- Вопросы для руководителя отдела продаж: подбираем достойного кандидата

- Обработка лидов: 7 этапов и 10 советов

- Как продавать больше в условиях кризиса: только реальные способы

- Технологии продаж B2B: 10 эффективных подходов

- Продажи B2C: как продавать правильно

Теория рынков и теория фирмы в традиционном толковании утверждают, что именно максимизация прибыли есть главная цель любого бизнеса. Так как конкуренты не влияют на цену, то доход можно изменить только при помощи работы с объемом продаж. Прибыль получается, когда валовый доход (TR) превышает совокупные издержки (TC). В противном случае бизнес терпит убытки.

Есть два метода по нахождению такого производственного уровня, когда конкурентная компания получит максимальную прибыль или минимальный убыток. Первый заключается в сравнении валовых издержек (ТС) и валового дохода (TR). Согласно второму сравнивают предельный доход (MR) и предельные издержки (МС). Причем эти подходы можно использовать как к конкурентной компании в чистом виде, так и к фирмам в составе трех основных структур рынка.

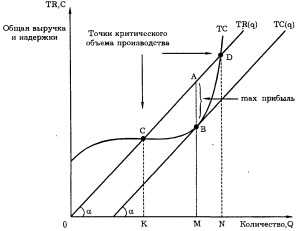

Принцип сопоставления валового дохода с валовыми издержками. На оси абсцисс у нас будет отображаться количество продукции, а на оси ординат – издержки и доходы в совокупном исчислении. Совокупный доход будет выглядеть как прямая линия, начинающаяся в начале координат. Совокупные издержки вычисляются путем сложения кривых переменных и постоянных составляющих.

Отрезок АВ характеризует ситуацию, когда прибыль максимальна, так как наблюдается большой разрыв между TR и ТС. Отсюда вывод, что в точках С и D объем производства будет критическим, обеспечивающим безубыточную работу. В этих точках фирма произведет количество товара K и N, который принесет лишь нормальную прибыль.

Затраты будут больше совокупного дохода до точки С и после точки D (ТС > TR). Производство в таких условиях принесет убытки и потому нецелесообразно. Компания получит прибыль только при объемах производства в рамках от точки К до N. Максимального же значения прибыль достигнет в точке М. Поэтому задача любого бизнеса – удерживаться вблизи точки В, где равные угловые коэффициенты предельных издержек (МС) и дохода (МR): MR = МС.

Вывод из графического представления однозначен – максимизация прибыли возможна, когда предельный доход равен предельным издержкам.

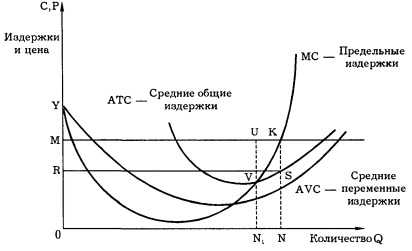

Принцип сопоставления предельного дохода с предельными издержками. Предельный доход можно просто сопоставить с предельными издержками. Целесообразно продолжать наращивать выпуск товаров и услуг до точки, где пересекаются график предельных издержек и уровня цен (МС = Р).

Мы знаем, что при совершенной конкуренции такие условия, когда цена не зависит от компании, фактически она заданная. Поэтому фирма может наращивать выпуск своего продукта до тех пор, пока предельные издержки не сравняются с ценой товара. То есть при МС < Р допустимо увеличивать производство, а при МС > Р это делать нецелесообразно, так как будут убытки. На графике 2 общий доход (TR = PQ) можно определить, посчитав площадь прямоугольника 0MKN. А общие издержки ТС соответствуют площади 0RSN, максимум общей прибыли (π max = TR — ТС) можно найти из площади прямоугольника MRSK.

Если рассматривать максимизацию долгосрочной прибыли, то компании приспосабливаются к колебаниям спроса на рынке путем сокращения или наращивания производства. Однако появление прибыли в любой отрасли ведет к созданию новых фирм, в результате конкуренция становится более жесткой. А это приводит к падению цены, прибыль снижается, и многие субъекты хозяйствования прекращают деятельность. Вслед за эти уменьшается предложение в данной отрасли, что стимулирует рост и стабилизацию цен.

Из вышесказанного следует, что при совершенной конкуренции максимум долгосрочной прибыли достижим при выполнении условия: MR = МС = Р = АС.

Максимизация прибыли фирмой монополистом

Это такое положение вещей, когда на рынке какой-то отрасли есть только один продавец товара, и близких заменителей ему нет. Причем продавец тоже входит в понятие монополии. При совершенной конкуренции на рынке есть множество поставщиков стандартного продукта, конкурирующих между собой. У монополии конкурентов на отраслевом рынке нет. В этом отличие данных понятий. В реальном мире можно найти примеры чистой монополии на местном уровне, гораздо реже она встречается на национальных и мировых рынках.

При этом монопольный товар должен иметь уникальность в том понятии, что отсутствуют близкие и хорошие его заменители. Тогда складывается ситуация, в которой потребителю нужно покупать то, что предлагает монополист, или вовсе обходиться без этого товара или услуги.

Чтобы повысить цену, монополисту приходится меньше продавать или производить свой товар. Ведь на увеличение цены покупатели всегда реагируют снижением спроса. Конкурентной компании для успешной политики максимизации прибыли нужно найти лишь оптимальный объем производства. В случае с монополистом для достижения такой же цели потребуется не только рассчитать количество товара, при котором прибыль максимальна, но и выяснить, при какой стоимости вся выпущенная партия будет куплена.

Как же монополисту удается найти цену, при которой можно получить максимум прибыли? Для ответа на данный вопрос посмотрим на график спроса, показывающий, за какую сумму потребители согласны покупать продукт в зависимости от объемов его производства.

Рисунок ниже содержит кривую спроса, издержек фирмы при монопольном положении на рынке и кривую предельного дохода. Этих данных достаточно для нахождения таких объемов выпуска продукции, при которых прибыль будет максимальна. Этот рациональный объем производства Q определяется местом пересечения кривых предельного дохода и предельных издержек. Именно при таком положении монополист может сделать цену на товар максимально возможной при объеме производства, равном P (Q*).

В итоге получается доход P (Q*)Q*, после вычитания из него общих издержек C (Q*) = AC (Q*)Q* имеем прибыль, величина которой равна площади закрашенного прямоугольника.

Рассматривая максимизацию долгосрочной прибыли, компании-монополисту нужно увеличивать свою деятельность до момента, пока объем производимой продукции не станет соответствовать точке, где равны предельный доход и долгосрочные предельные издержки (MR = LRMC). Если данная цена позволяет получать прибыль, то другие фирмы не смогут зайти в эту нишу. Происходит это по причине того, что новые компании вызовут рост предложения и следующего за ним снижения стоимости до уровня получения только нормальной прибыли.

Прибыльная компания-монополист сможет достичь как краткосрочной максимизации прибыли, так и сделать это в длительном периоде. Ведь под ее контролем находятся сразу и цена, и объем производства. Поднимая цену, можно сократить количество производимых товаров. Рассматривая стратегию монополиста на долгосрочный период, отметим, что максимизация прибыли достигается за счет уравнивания предельных издержек и дохода на большом отрезке времени.

Однако есть регулирование монополии, заключающееся в ограничении государством цены до уровня средних общих издержек АТС. При таком значении у монополиста уже будет нормальная прибыль. Делается это во избежание слишком большой прибыли компании, занимающей монопольное положение на рынке. Тем самым предотвращается запредельное неравенство доходов.

Конкурирующая фирма и монополист используют схожие методы для максимизации прибыли. Однако существенное различие заключается в том, что предельный доход при конкурентном рынке равняется цене (P = MR = MC). В случае монополии предельный доход ниже цены (P > MR = MC). Поэтому, определив нужный объем производства в точке MR = MC, фирма-монополист пользуется кривой спроса для определения цены для данного объема товара.

Метод общих доходов и издержек при максимизации прибыли

На графике необходимо представить следующие кривые:

- общий доход;

- общие издержки (переменные издержки плюс постоянные издержки).

По оси абсцисс на графике должен располагаться объем производства, а по оси ординат – издержки, выраженные в денежном эквиваленте.

График модели представлен на схеме 1 ниже.

Если проводить оценку графика по фактическим данным, то можно сделать следующие выводы:

- коммерческая фирма будет получать прибыль, если выпуск продукции будет происходить в границах (от $Q_3$ до $Q_5$), когда суммарные доходы больше, чем суммарные издержки (то есть $TC$ меньше, $TR$).

- при объеме выпуска от $0$ до $Q_3$ и от $Q_5$ фирма несет убытки;

- максимизации прибыли наблюдается в точке $Q_4$, так как именно на этом промежутке разница между суммарными доходами и издержками максимальная;

- в точке, где кривые $TC$ и $TR$ пересекаются, образуется прибыль, равная нулю, или формируется точка безубыточности;

- кривая $FC$ является условно постоянной, так как постоянные расходы обычно остаются неизменны или изменяются незначительно.

Фирма, которая желает достигнуть максимальной прибыли, будет выбирать объем выпуска, равный точке $Q_4$.

Этапы максимизации прибыли компании

Доход компании зависит от влияния некоторых параметров. Это экономический, производственный и управленческий потенциал. В обязанности финансовых управляющих входит своевременная и полная разработка стратегии компании по товарам и ценам, а также поиск ниш для инвестирования. Для успешного осуществления политики максимизации прибыли нужно воплотить в жизнь следующие действия:

- подвергнуть настоящее положение дел в компании беспристрастной оценке;

- выделить сферы, где есть существенные проблемы;

- используя результаты предыдущих этапов, выстроить концепцию получения компанией дохода;

- разработать и осуществить на практике шаги, которые помогут достичь запланированных показателей;

- осуществлять постоянный контроль получаемой прибыли, а также соответствие реальных значений спрогнозированным.

На основе промежуточного результата деятельности корректируют производственную политику фирмы. Выстроенная на системной основе, такая работа позволяет вывести прибыль в максимум в отчетном периоде.

Каждая функционирующая на рынке фирма характеризуется особенностями, связанными как с внутренними причинами, так и с внешними. В процессе максимизации прибыли предприятия нужно учитывать реальные параметры бизнеса, обнаруживать и устранять слабые места, понижать количество брака на производстве и предпринимать всяческие меры для роста эффективности. Доходным бизнесом может стать лишь тот, который хорошо закрывает потребности аудитории, на которую нацелен.

Немаловажную роль играют также публичная ответственность бизнеса и имидж. Если все указанные выше правила максимизации прибыли непрерывно учитывать в деятельности, прилагать усилия для развития и роста дела, то достижение результата вовсе не выглядит сложной задачей.

Виды издержек

Все издержки фирмы делятся на две группы в зависимости от их реакции на изменение объёма выпуска – постоянные (условно-постоянные) и переменные (условно-переменные).

Определение 5

Постоянные издержки ($FC$) – это издержки, величина которых в краткосрочном периоде не изменяется с увеличением или сокращением объёма производства.

К постоянным издержкам относятся издержки, связанные с использованием зданий и сооружений, машин и производственного оборудования, арендой, капитальным ремонтом, а также административные расходы.

Т.к. с увеличением объёма производства растёт общая выручка, то средние постоянные издержки ($AFC$) представляют собой уменьшающуюся величину.

$AFC = \frac{FC}{Q}$.

Определение 6

Переменные издержки ($VC$) – это издержки, величина которых изменяется в зависимости от увеличения или уменьшения объёма производства.

К переменным издержкам относятся затраты на сырье, электроэнергию, вспомогательные материалы, оплату труда и отчисления на социальные нужды.

Средние переменные издержки ($AVC$) равны:

$AVC = \frac{VC}{Q}$.

Определение 7

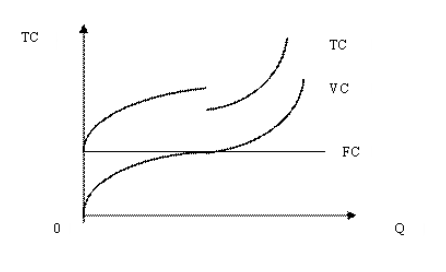

Общие издержки ($TC$) – совокупность постоянных и переменных издержек фирмы.

Общие издержки являются функцией от произведённой продукции:

$TC = f (Q)$, $TC = FC + VC$.

Графически общие издержки получают путём суммирования кривых постоянных и переменных издержек (рис.1).

Средние общие издержки равны: $ATC = \frac{TC}{Q}$ или $AFC +AVC = \frac{FC + VC}{Q}$.

Графически АТС могут быть получены путём суммирования кривых $AFC$ и $AVC$.

Рисунок 1.

Рисунок 1.