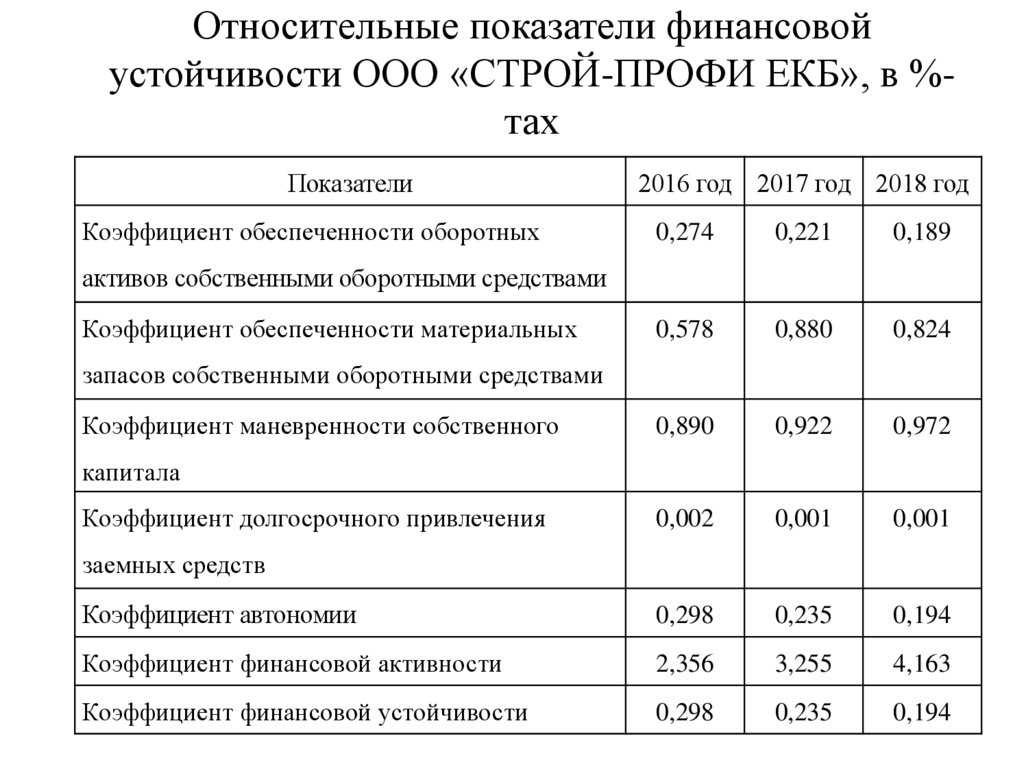

2.1 Расчет и оценка финансовых коэффициентов устойчивости

Сложность сегодняшней ситуации в управлении

предприятием состоит в том, что во многих

организациях работники бухгалтерской

службы не владеют методами финансового

анализа, а специалисты, ими владеющие,

как правило, не всегда умеют читать документы

аналитического и синтетического учета.

Отсюда неумение определять круг основных

задач, решение которых необходимо для

формирования адекватной рыночным условиям

системы управления финансами предприятия,

а также путей и способов их решения.

В соответствии с Приказом

№ 118 целью разработки финансовой политики

предприятия является построение эффективной

системы управления финансами, направленной

на достижение стратегических и тактических

целей его деятельности. Известно, что

в сегодняшних условиях для большинства

предприятий характерна реактивная форма

управления финансами, то есть принятие

управленческих решений как реакции на

текущие проблемы, или так называемое

«латание дыр». Одной из задач реформы

предприятия является переход к управлению

финансами на основе анализа финансово-экономического

состояния с учетом постановки стратегических

целей деятельности организации. Результаты

деятельности любого предприятия интересуют

как внешних рыночных агентов (в первую

очередь, инвесторов, кредиторов, акционеров,

потребителей), так и внутренних (руководителей

предприятия, работников административно-управленческих

структурных подразделений) .

Залогом выживаемости и основной стабильности

положения предприятия служит его устойчивость.

На устойчивость предприятия оказывают

влияния различные факторы:

-положение предприятия на товарном рынке;

-выпуск пользующейся спросом продукции;

-его потенциал в деловом сотрудничестве;

-степень зависимости то внешних кредиторов

и инвесторов;

-наличие неплатежеспособных дебиторов.

Высшей формой устойчивости предприятия

является его способность развиваться

в условиях нестабильной внутренней и

внешней среды. Для этого предприятие

должно обладать гибкой структурой финансовых

ресурсов и при необходимости иметь возможность

привлекать заемные средства, то есть

быть кредитоспособным. Большое влияние

на финансовую устойчивость, также, оказывают

средства, дополнительно мобилизованные

на рынке ссудных капиталов. Чем больше

денежных средств может привлечь предприятие,

тем выше его финансовые возможности,

однако возрастает и финансовый риск —

способно ли будет предприятие своевременно

расплатиться со своими кредиторами.

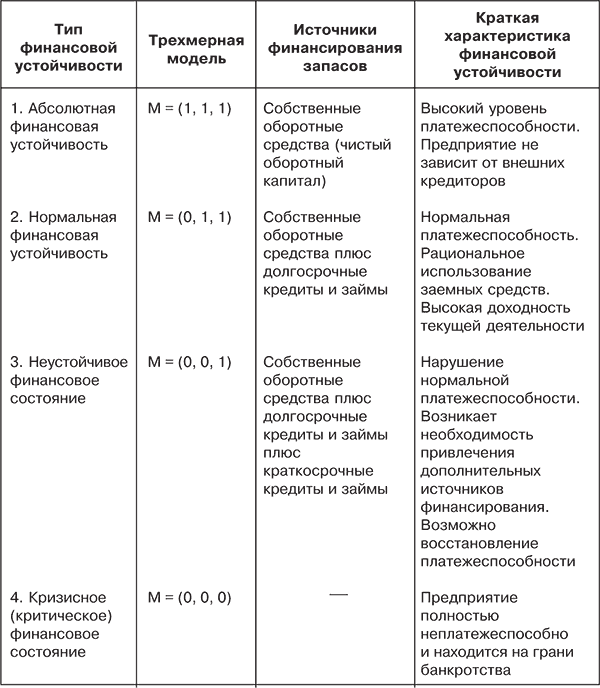

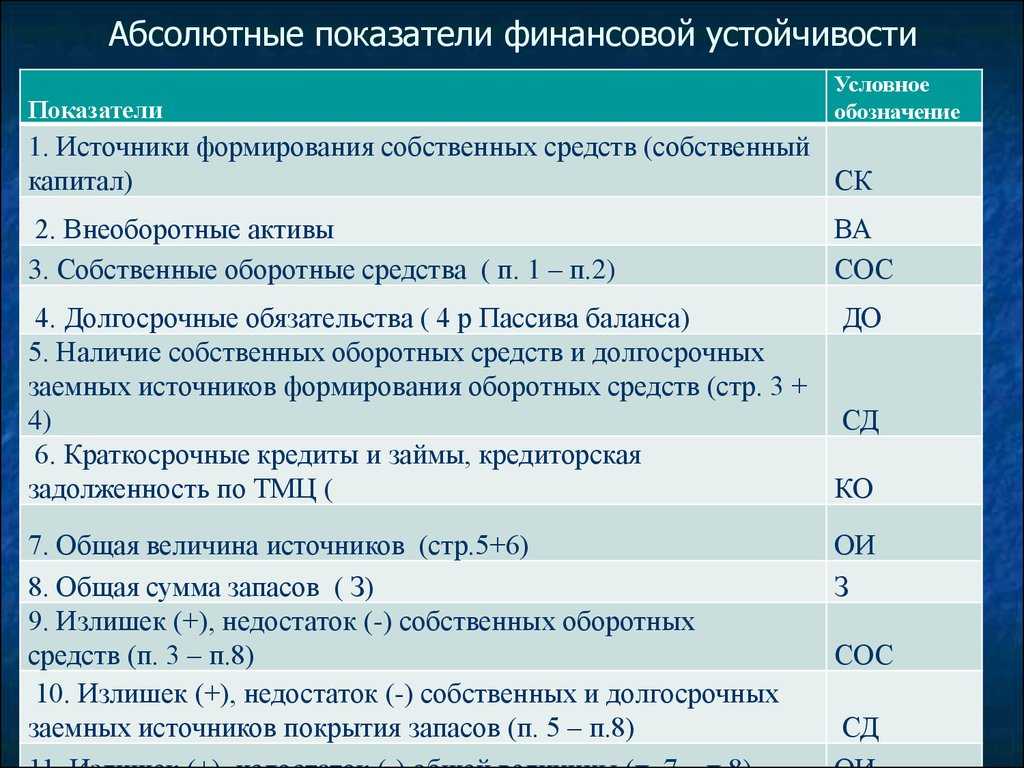

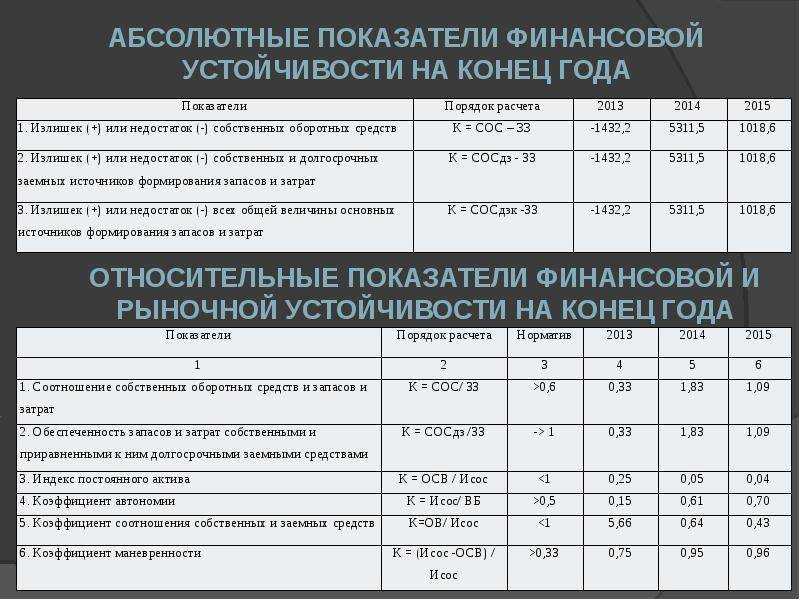

Методика определения типа финансовой устойчивости с использованием трехкомпонентного вектора

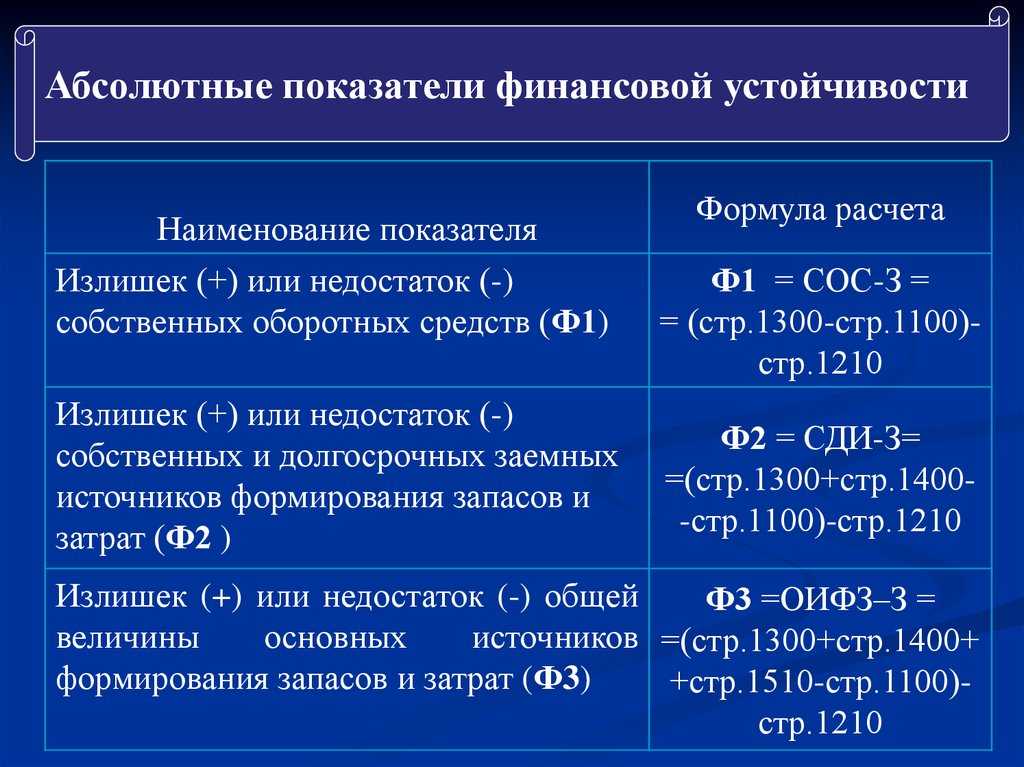

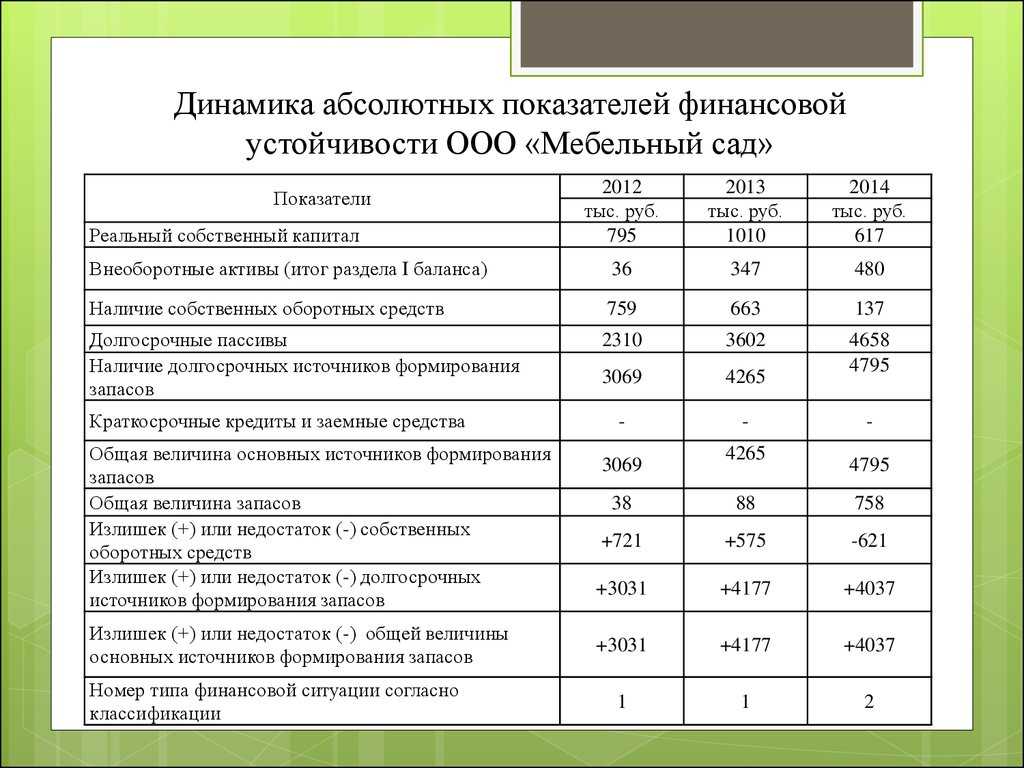

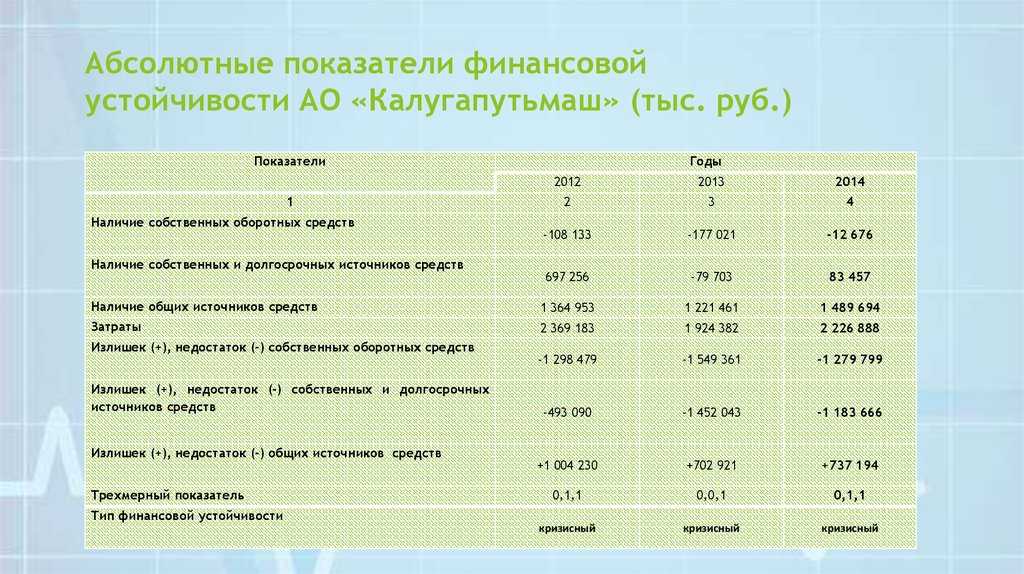

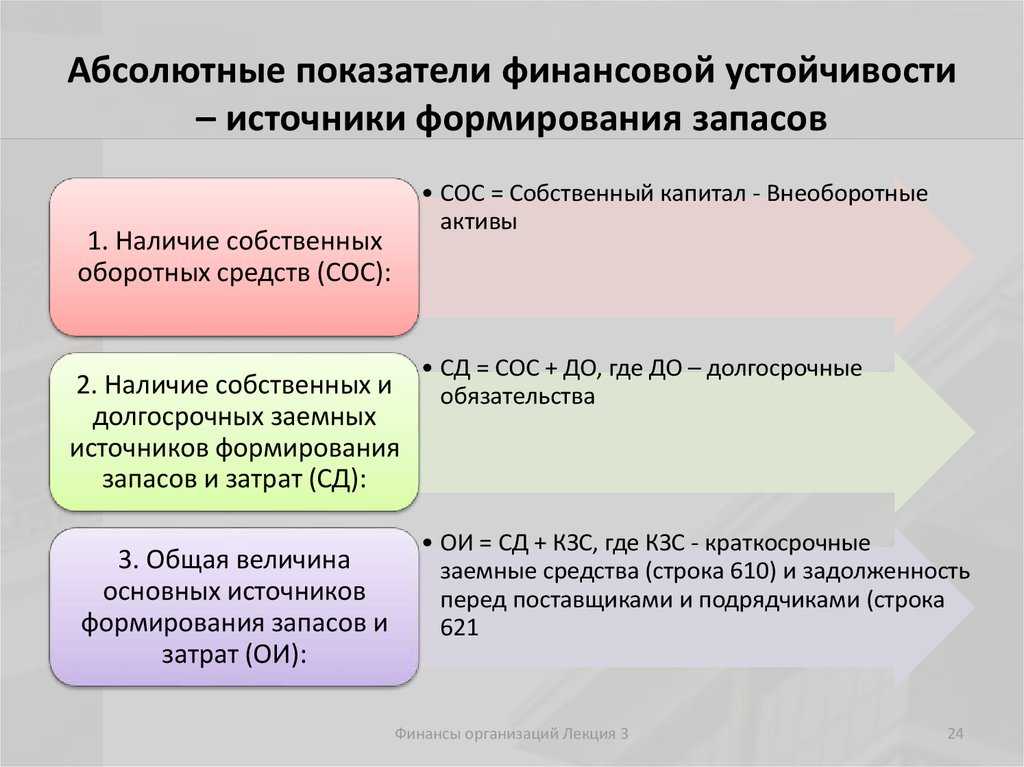

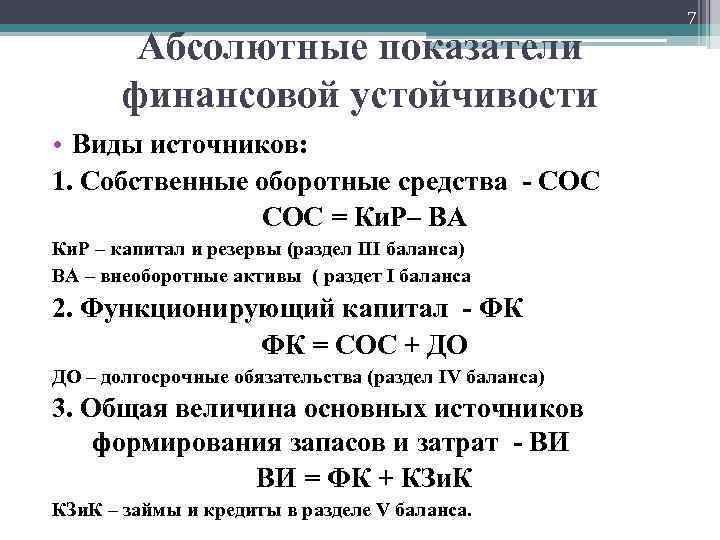

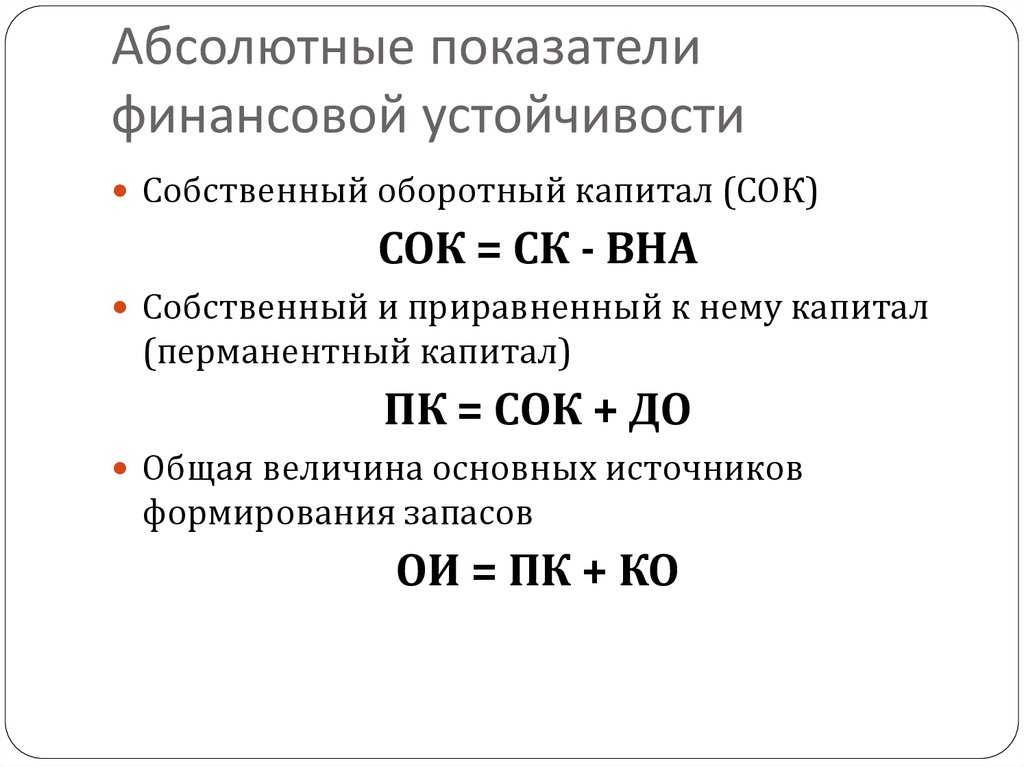

Самым общим показателем финансовой устойчивости выступает излишек или недостаток источников средств для формирования запасов и затрат. Для характеристики этих источников используется несколько показателей, — использованных ранее в качестве дополнений или статей сравнительного аналитического баланса, — различающихся по степени охвата источников:

Наличие собственных средств в обороте:

СОС = стр. 490 — 190 (3.)

Наличие собственных и долгосрочных источников формирования запасов и затрат или функционирующий капитал:

ФК = стр. 490 + 590 — 190 (4.)

Общая величина основных источников формирования запасов и затрат:

ВИ = стр. 490 + 590 +610 — 190 (5.)

Запасы и затраты:

ЗЗ = стр. 210 + 220 (6.)

Этим показателям наличия источников формирования запасов и затрат соответствуют следующие показатели обеспеченности запасов и затрат источниками их формирования:

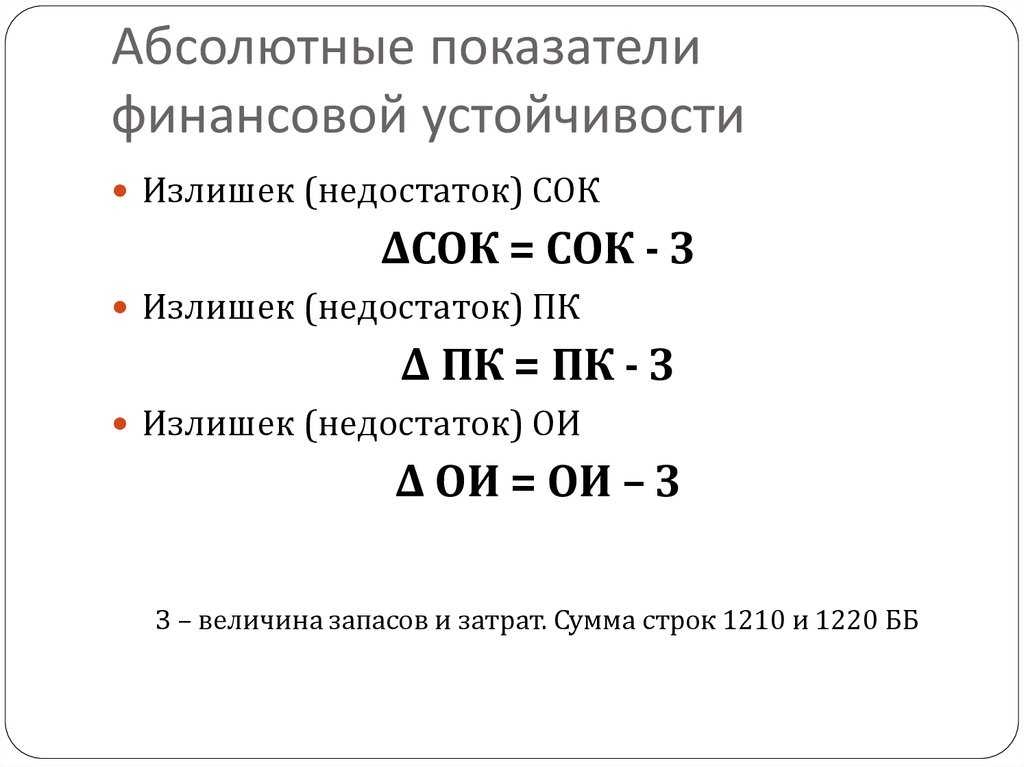

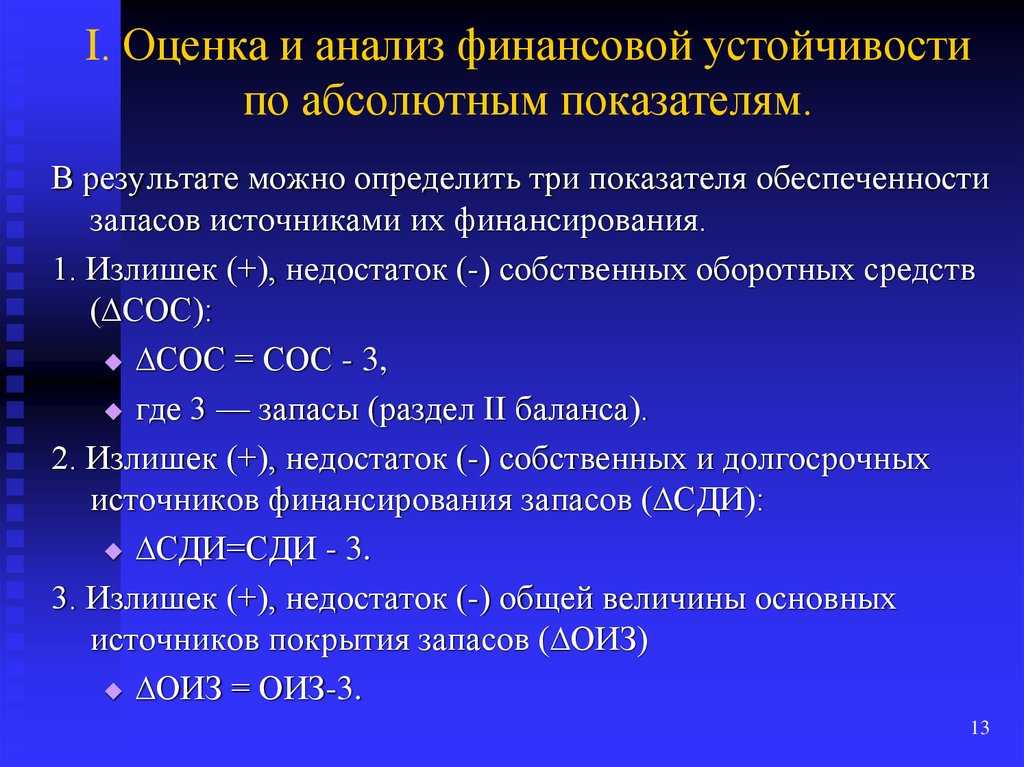

Излишек или недостаток собственных оборотных средств:

Излишек или недостаток собственных и долгосрочных заемных источников:

Излишек или недостаток общей величины основных источников (или финансово-эксплуатационные потребности):

На основе полученных показателей можно построить трехкомпонентный вектор финансового состояния S(Д) = , где значения его координат это 0 и 1 соответственно отрицательным или положительным значениям показателей.

Существует четыре типа финансовой устойчивости:

- 1) Абсолютная устойчивость финансового состояния показывает, что запасы и затраты полностью покрываются собственными оборотными средствами. Предприятие практически не зависит от кредитов. Абсолютная финансовая устойчивость встречается крайне редко, но может быть ориентиром финансовой деятельности предприятия. Однако ее нельзя рассматривать как идеальную, так как предприятие не использует внешние источники финансирования в своей хозяйственной деятельности.

- S =

- 2) Нормальная устойчивость финансового состояния, при которой гарантируется платежеспособность предприятия. Предприятие оптимально использует и кредитные ресурсы. Текущие активы превышают кредиторскую задолженность. S =

- 3) Неустойчивое финансовое состояние имеет место при нарушении платежеспособности: предприятие вынуждено привлекать дополнительные источники покрытия запасов и затрат, наблюдается снижение доходности производства. Тем не менее, еще имеются возможности для улучшения ситуации. S =

- 4) Кризисное финансовое положение — это грань банкротства: наличие просроченных кредиторской и дебиторской задолженностей и неспособность погасить их в срок. В рыночной экономике при неоднократном повторении такого положения предприятию грозит объявление банкротства. S =