Понятие, содержание и структура бухгалтерского баланса

Он находится в числе наиболее значимых форм бухгалтерской отчетности. По данным, содержащимся в балансе, можно делать выводы о доходности или убыточности компании, об имеющейся в наличии собственности, о задолженностях фирмы.

Сведения в документе являются актуальными на конкретную дату, обычно это последний день отчетного квартала или года. В этом заключается его главное отличие от прочих отчетов, в которых информация отражается за какой-то период деятельности организации нарастающим итогом с начала года.

Актив демонстрирует наличие у фирмы имущества и подразделяется на 2 раздела:

оборотные активы компании, которые достаточно скоро можно обратить в денежные средства (сюда относятся активы, служащие фирме меньше года: сырье, материалы, деньги, краткосрочная дебиторская задолженность…);

внеоборотные активы предприятия (активы, которые будут служить дольше года: постройки, вклады на долгий срок, оборудование…).

Задача Пассива — ознакомить с источниками образования перечисленного в Активе имущества, он включает 3 раздела:

капитал и резервы (личное имущество хозяев предприятия);

краткосрочные обязательства (любые долги, которые следует уплатить в рамках одного года, это могут быть средства для зарплаты сотрудникам или для контрагентов);

долгосрочные обязательства (любые долги, погашать которые придется дольше года: кредитные продукты банков, например).

Виды балансов в зависимости от пользователя

Структура баланса может различаться между собой в зависимости от того, для какого именно субъекта составляется документ:

- Для коммерческих фирм. Это наиболее используемая форма ББ. Отличается универсальностью. Актуален для организаций с любыми формами собственности. Предприятие может также заниматься различными формами экономической деятельности. Специфика экономической деятельности субъекта влияет преимущественно на состав актива. Если это торговая компания, большая часть ее финансов будет сосредоточена в товарных запасах.

Должна ли организация составлять бухгалтерский баланс?

Для страховых организаций. Большая часть актива – дебиторские долги, образованные в результате страховых операций. Большая часть пассива – страховые резервы, кредиторские долги.

Банки и кредитные субъекты. В активах нет производственных запасов и готовой продукции, так как учреждения работают с финансами, а не с продукцией. Вместо товаров в активах фигурируют драгметаллы, деньги, кредиты, предоставленные клиентам, деньги, находящиеся в других финансовых учреждениях. В пассиве отражаются средства ЦБ, государственные кредиты, деньги клиентов и банковских учреждений. Баланс кредитных организаций отражает особенности оборота средств в них.

Для бюджетных учреждений. В балансе этих субъектов фигурируют три направления: снабжение, финансирование и потребление. Большая часть пассива – это финансирование, сопутствующие расчеты.

Вопрос: Какой срок должен быть у выписки из бухгалтерского баланса? Посмотреть ответ

Балансы различаются между собой в зависимости от специфики деятельности. А потому различают виды ББ в зависимости от того, для какого учреждения составляется документ.

Состав статей бухгалтерского баланса

Баланс состоит из разделов, которые в свою очередь с целью их детализирования делятся на статьи, это помогает выделить главные формы имущества и имеющихся обязательств.

Статьи составляются по сведениям об остатках на счетах бухгалтерского учета на день отчета.

| Статья | Основания для заполнения |

| НМА | Остаточная стоимость НМА как разница остатка со счетов 04 и 05, кроме сведений двух описанных ниже статей |

| Результаты исследований и разработок | Если есть растраты на НИОКР (сч.04) |

| Не/материальные поисковые активы | Для компаний, чья работа связана с природными ресурсами (на сч.08 присутствуют какие-либо сведения) |

| Доходные вложения в материальные ценности | Остаток сч.03 минус остатки сч.02 (для одного и того же предмета изучения) |

| Финансовые вложения | Оформляется, если есть деньги, задолженность по которым должна быть погашена позднее года. Суммы таких средств будут указаны в сч.55 (для депозитов), сч.58 (для вкладов), сч.73 (для заемных средств сотрудникам). Из сальдо по сч.58 вычитается резерв (сч.59), который будет причислен к вложениям на длительное время |

| Отложенные налоговые активы | Остаток по сч.09 |

| Прочие внеоборотные активы | Отражение активов, не вошедших в уже рассмотренные нами статьи, или не выделенных предприятием.

«Запасы»: сложенные между собой остатки по сч.10,11 (кроме резерва со сч.14), 15, 16, 20, 21, 23, 28, 29, 41 (кроме сч.42 в случае учета товара с наценкой), 43-46, 97. |

| НДС по приобретенным ценностям | Сальдо по сч.19 |

| Дебиторская задолженность | Сумма остатков по дебетам сч.60, 62 (кроме резервов сч.63), 66-71, 73 (кроме сведений из ст. «Финансовые вложения»), 75, 76 |

| Финансовые вложения (кроме денежных эквивалентов) | Цифры из сч.55 (депозиты), 58 (финансовые вложения), 73 (заемные средства сотрудникам), время погашения — меньше года. Из данных сч.58 вычитаются суммы резерва (сч.59) по вкладам на короткий промежуток времени |

| Денежные средства и денежные эквиваленты | Остатки сч.50-52, 55 (кроме депозитов), 57 |

| Прочие оборотные активы | Любые не вошедшие в описанные выше строки (например, долги, которые никогда не будут возвращены, украденная собственность…) |

| Уставный капитал | Сальдо по сч.80 |

| Собственные акции, выкупленные у акционеров | Остаток сч.81 |

| Переоценка внеоборотных активов | Остаток сч.83 |

| Добавочный капитал (без переоценки) | Остатки сч.83 кроме сведений по переоценке ОС и НМА |

| Резервный капитал | Сальдо по сч.82 |

| Нераспределенная прибыль | Сальдо по сч.84 (годовой баланс), остатки по сч.84 (финансовый результат прошлых годов) и сч.99 (фин. результат этого периода) (промежуточный баланс) |

| Заемные средства (раздел «Долгосрочные обязательства») | Оформляется, если есть долги по кредитам, и погасить их придется не раньше года (сальдо сч.67) |

| Отложенные налоговые обязательства | Остаток сч.77 |

| Оценочные обязательства (раздел «Долгосрочные обязательства») | Сальдо сч.96 по резервам, подлежащим использованию дольше года |

| Прочие обязательства (раздел «Долгосрочные обязательства») | Любые не попавшие в др. статьи, исполнить которые нужно в срок более одного года |

| Заемные средства (раздел «Краткосрочные обязательства») | Оформляется, если есть долги по заемным средствам, погасить которые придется в течение года (сальдо сч.66). Сюда же относятся % по кредитам со сч.67 и долги по займам сч.67, до выплаты которых менее года |

| Кредиторская задолженность | Сложение кредитовых остатков по сч.60, 62, 68-71, 73, 75, 76 |

| Доходы будущих периодов | Сложение остатков по сч.86, 98 |

| Оценочные обязательства (раздел «Краткосрочные обязательства») | Сальдо по сч.96 (резервы предстоящих расходов) в отношении резервов, используемых на протяжении менее чем одного года |

| Прочие обязательства (раздел «Краткосрочные обязательства») | Обязательства (не учтенные в других статьях), которые должны быть исполнены менее чем за год |

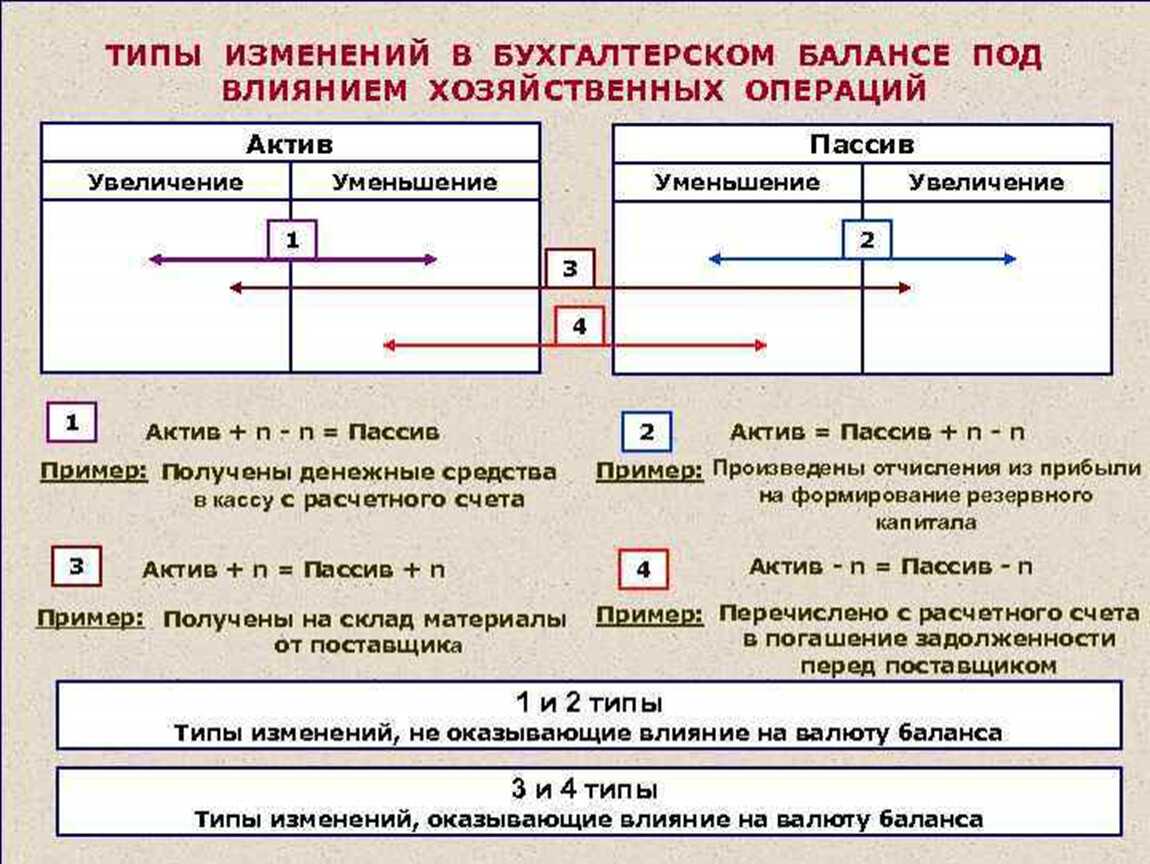

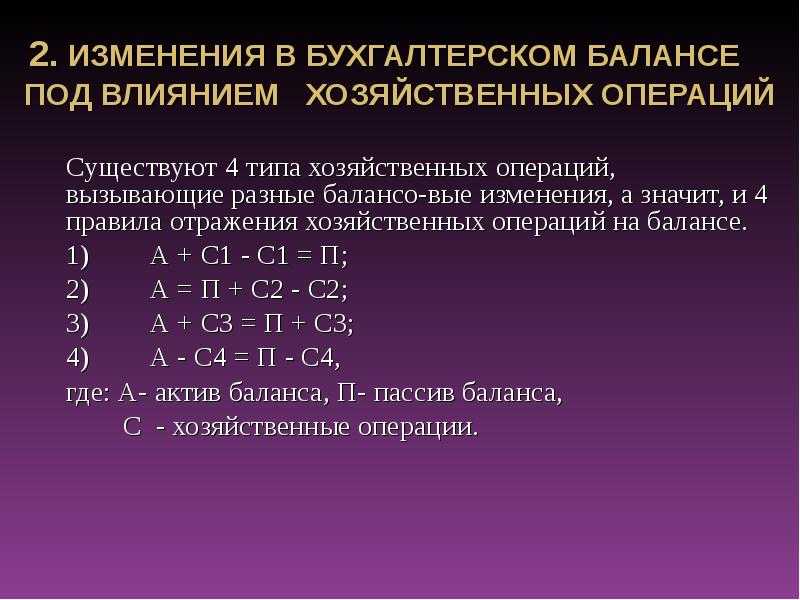

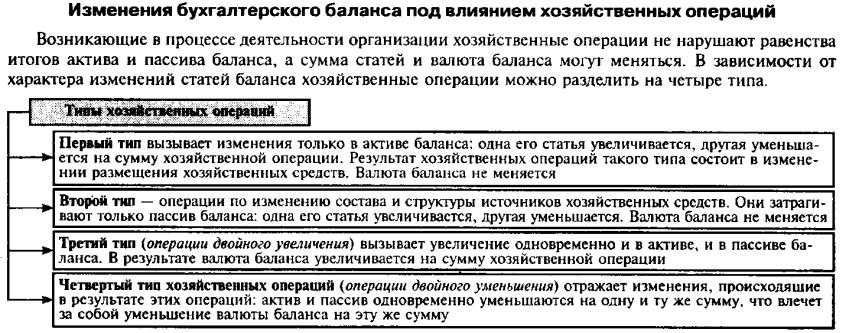

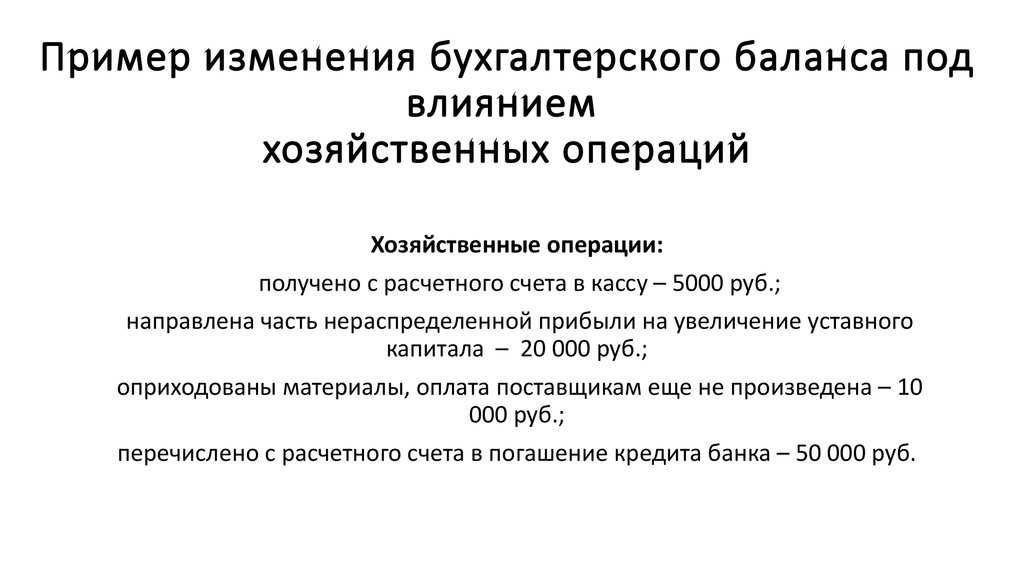

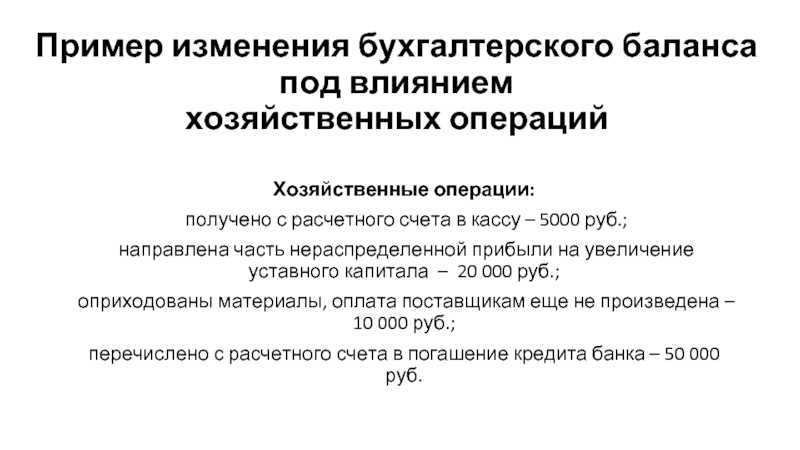

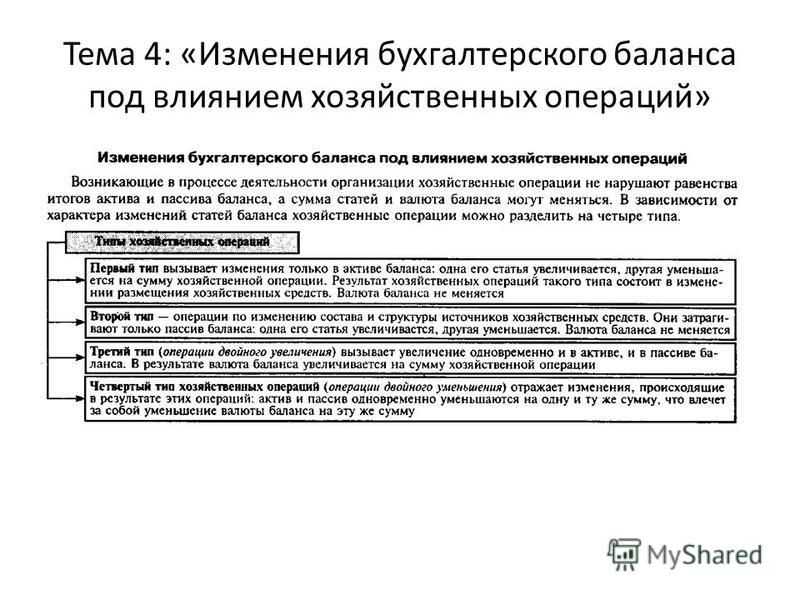

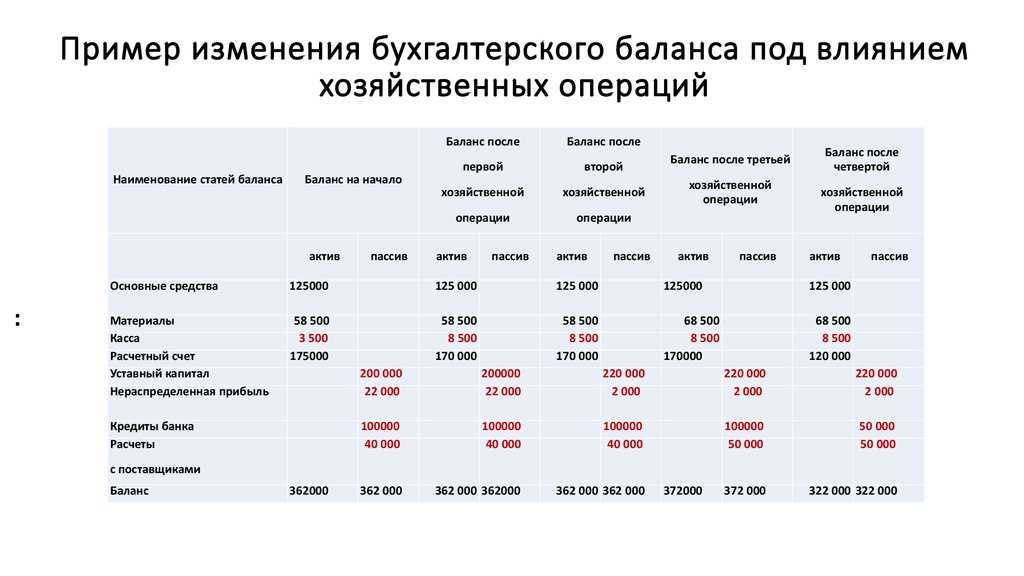

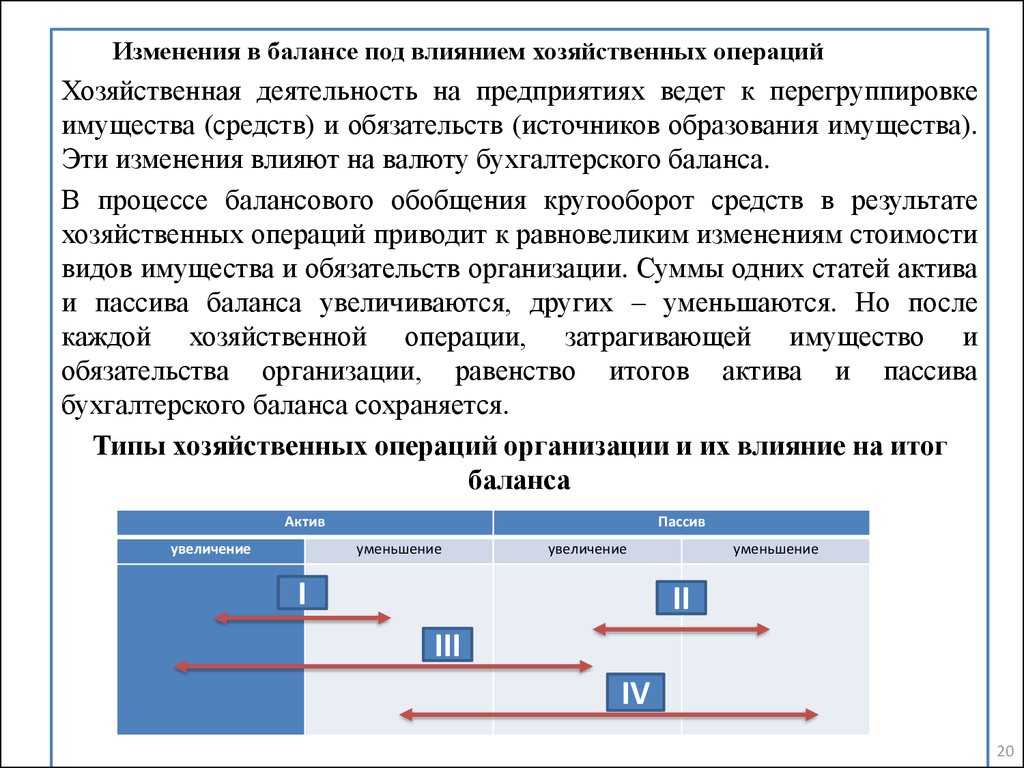

Типы балансовых изменений

Каждый день на предприятии проводятся различные хоз. операции, которые оказывают влияние на объем средств и источников их возникновения, а значит изменяется и бухгалтерский баланс.

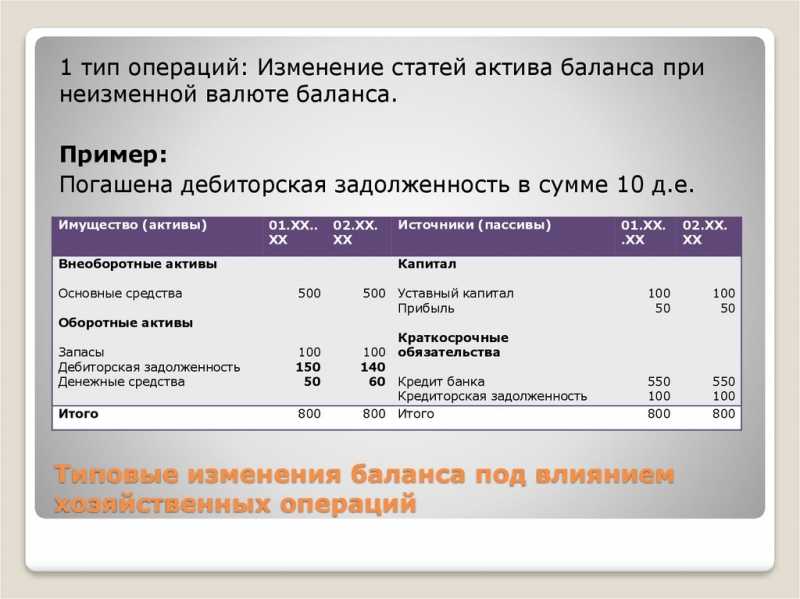

I-ый тип изменений: Перемены касаются исключительно Актива — одна статья уменьшается на сумму хоз. операции, другая — увеличивается, валюта остается прежней.

Статья оборотного актива уменьшилась/увеличилась из-за увеличения/уменьшения статьи внеоборотного актива;

Статья оборотного/внеоборотного актива увеличилась/уменьшилась из-за уменьшения/увеличения другой статьи оборотного/внеоборотного актива.

II-ой тип: Аналогичен типу I, но перемены коснутся Пассива.

Долгосрочных обязательств стало меньше из-за возникновения доходов (становится больше личный капитал предприятия);

Краткосрочных обязательств стало меньше из-за появления новых источников пополнения личных запасов средств компании;

Краткосрочных обязательств стало меньше/больше из-за увеличения/уменьшения долгосрочных обязательств;

Увеличение долгосрочных обязательств из-за истощения личного капитала и резервов;

Увеличение краткосрочных обязательств из-за изменения в меньшую сторону размеров личных источников финансирования.

III-ий тип: На сумму хоз. операции увеличиваются Актив и Пассив, валюта увеличивается на эту же величину.

Увеличение внеоборотных активов:

- благодаря большим объемам личных источников финансирования,

- благодаря увеличению долгосрочных/краткосрочных обязательств

Увеличение оборотных активов:

- благодаря увеличению объема личных источников финансирования,

- из-за увеличения долгосрочных/краткосрочных обязательств.

IV-ый тип: На сумму хоз. операции уменьшаются Актив и Пассив, на ту же величину меняется и валюта баланса.

- из-за снижения долгосрочных/краткосрочных обязательств.

- благодаря снижению объемом личных источников финансирования,

- Снижение внеоборотных активов:

Снижение оборотных активов:

- благодаря снижению личного капитала и резервов предприятия,

- из-за снижения долгосрочных/краткосрочных обязательств.

Строки пассива

В разделе Пассив оформляются следующие строки:

Уставный капитал. Берется из учредительных бумаг.

Резервный капитал. Остатки первоначального капитала.

Резервы на покрытие предстоящих расходов и платежей. Неистраченные в текущем году суммы и деньги, которые будут использованы в новом году.

Прибыль. Сумма за отчетный период минус затраты за этот период, средства на которые были взяты из указанной прибыли (учитывается исключительно прибыль от основной деятельности фирмы).

Доходы будущих периодов. Уже принятые деньги, которые планировалось получить в будущем.

Кредиторская задолженность. Все долги компании по заемным средствам.

Виды балансов

В зависимости от назначения, содержания и порядка составления различают несколько видов балансов.

Сальдовый баланс в денежной оценке характеризует имущество хозяйствующего субъекта и источники образования имущества по состоянию на определенную дату. Баланс составляется бухгалтерией организации путем подсчета остатков (сальдо) по счетам.

Оборотный баланс помимо остатков средств и источников образования имущества на начало и конец периода содержит данные об их движении (дебетовые и кредитовые обороты) за отчетный период. По своему строению он будет отличаться от сальдового баланса.

Оборотный баланс имеет большое значение в качестве промежуточного рабочего документа, используемого при составлении вступительного, заключительного и ликвидационного балансов.

Балансы также классифицируются по следующим признакам:

I. По времени составления различают балансы:

- вступительный (начальный) баланс — первый баланс, составляемый в начале деятельности организации. В его активе отражается состав имущества организации, полученного при ее создании, а в пассиве — источники его возникновения. Вступительный баланс содержит меньше статей, чем последующие балансы, отражающие результаты хозяйственной деятельности за определенный период. Перед составлением вступительного баланса, как правило, проводятся инвентаризация и оценка имеющегося у организации имущества в течение времени деятельности организации;

- текущие — составляются периодически. Они в свою очередь подразделяются на месячные, квартальные и годовые;

- заключительный баланс — отчетный документ о производственно-финансовой деятельности организации за определенный период — составляется на основе проверенных бухгалтерских записей (выверка оборотов и остатков по счетам, проверка инвентаризацией средств и расчетов);

- ликвидационный — составляется для характеристики имущественного состояния организации на дату прекращения ее деятельности как юридического лица;

- предварительный баланс — бухгалтерский баланс, составляемый заранее на конец отчетного периода с учетом ожидаемых изменений в составе имущества организации. Основой такого баланса служат практические бухгалтерские данные о состоянии активных и пассивных статей к моменту его составления и ожидаемые данные о хозяйственных операциях до окончания отчетного периода. Составление предварительного баланса имеет целью заранее установить финансовое положение организации, в котором она окажется в конце отчетного периода;

- соединительные — при слиянии двух или более подразделений;

- разъединительные — при изменении структуры подчиненности, в условиях приватизации;

- консолидированные — объединенные балансы материнской и дочерних компаний.

II. По объему информации балансы бывают:

- единичные, отражающие деятельность только одной организации и составляемые по данным текущего бухгалтерского учета;

- сводные, получаемые путем сложения сумм по статьям единичных балансов и подведения общих итогов актива и пассива всех организаций в целом.

III. По способу очистки различают:

1) баланс-брутто. Включает в себя регулирующие статьи, используется для научных исследований, совершенствования информационных функций баланса и др.

2) баланс-нетто. Представляет собой очищенный от регулирующих статей баланса: «Амортизация основных средств», «Амортизация нематериальных активов», «Торговая наценка». Баланс-нетто позволяет определить реальную стоимость имущества организации.

IV. По характеру деятельности:

- до основной деятельности, т.е. уставной деятельности организации: для промышленных организаций — это промышленность; для торговых — торговля;

- балансы не по основной деятельности. Все прочие виды деятельности являются не основными.

V. По формам собственности существуют балансы организаций (предприятий):

- государственных;

- муниципальных;

- частных;

- совместных;

- общественных.

Как составлять бухгалтерский баланс

Составить баланс — значит заполнить все его строки, учитывая особенности проведения хоз. операций и эксплуатации имущества конкретного предприятия.

Баланс делится на 2 части:

- Актив;

- Пассив.

оба состоят из строк, заполняемых показателями финансовой ситуации фирмы. Каждая из них пронумерована в зависимости от места показателя в иерархии таблицы и имеет обозначение показателя.

Когда каждая строка Актива или Пассива оформлена, подсчитывается итог путем сложения результатов двух начальных разделов баланса, полученных сложением прочих строк в иерархической очередности. Соблюдение последовательности и правильности внесения цифр является основной задачей. Если суммы в строках принимают нулевое значение, бухучет должен содержать разъяснения на этот счет.

I-ый раздел таблицы Актива «Капитал и резервы» (N310) — 3-ий главный раздел всего баланса, получается суммированием строк 311-319 (из его подгруппы). Обычно расчеты ведутся в тысячах рублей, но для крупных организаций могут быть упомянуты миллионы, название столбца обязано пояснять числовую единицу.

Проверка правильности составления баланса заключается в сравнении итогов Актива и Пассива — они должны равняться друг другу, потому что Актив демонстрирует все, что имеется в наличии у компании, а Пассив показывает, откуда все это поступило.

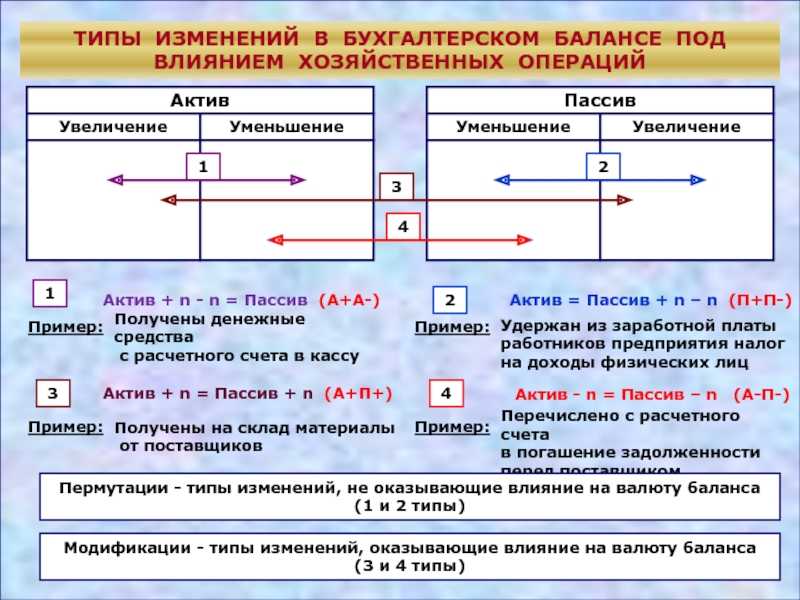

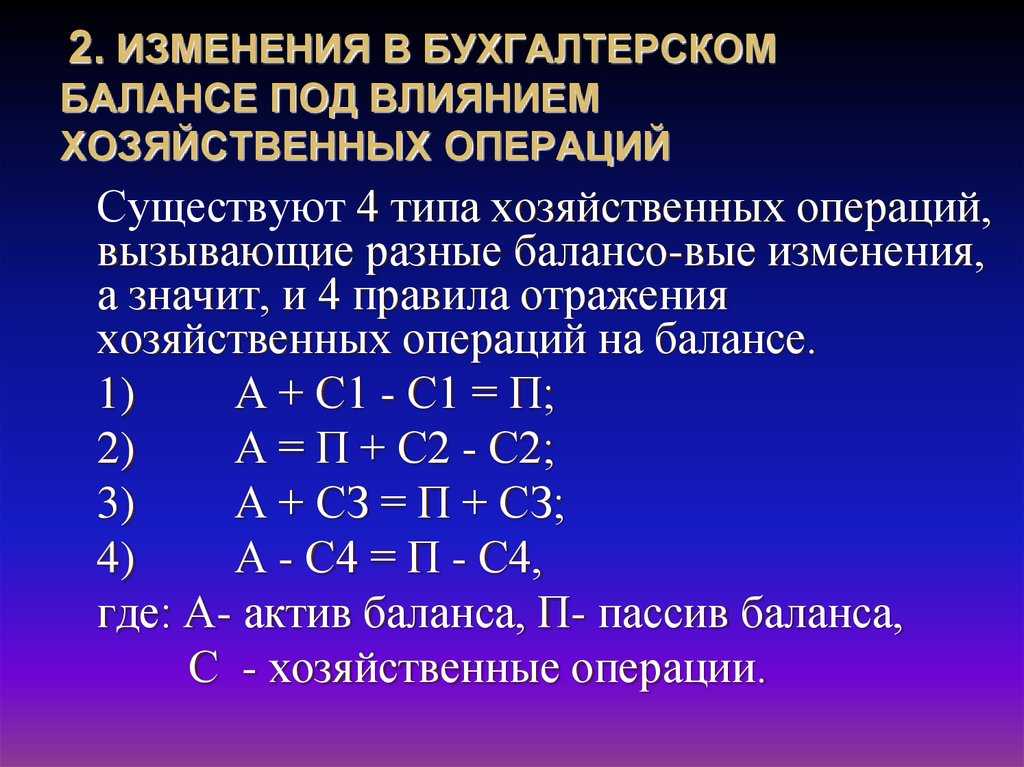

Типы балансовых изменений

Ежедневно в организациях совершается множество хозяйственных операций, которые влияют на величину хозяйственных средств и источников их образования. Поскольку баланс отражает состояние средств, то каждая операция вызывает его изменения.

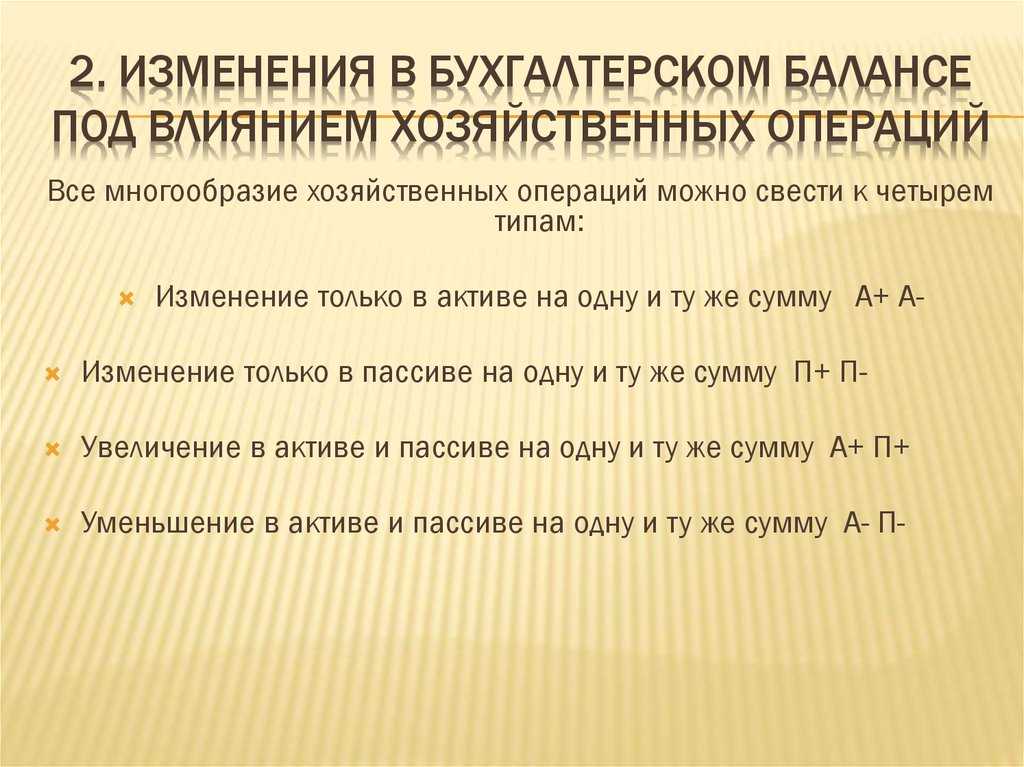

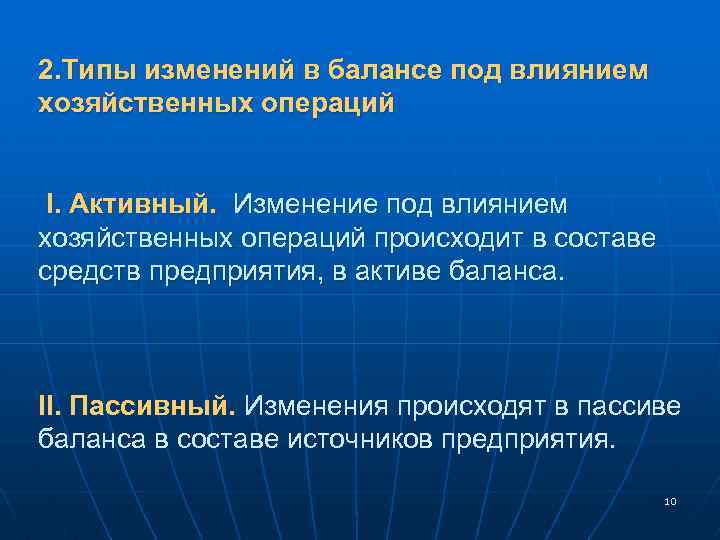

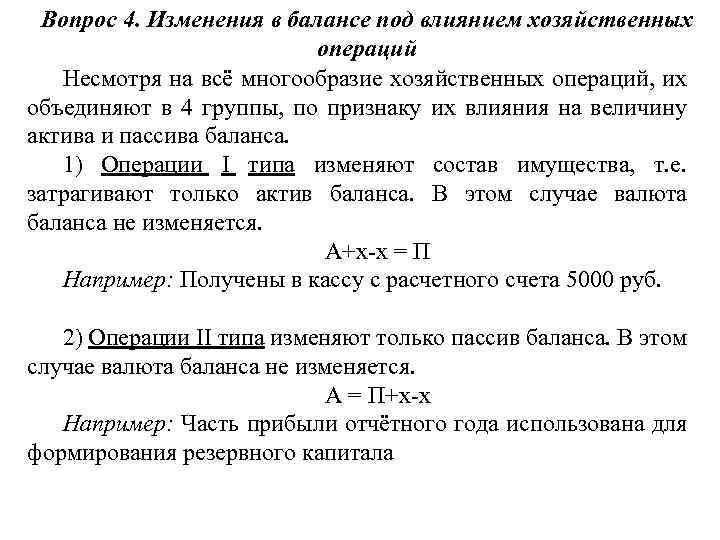

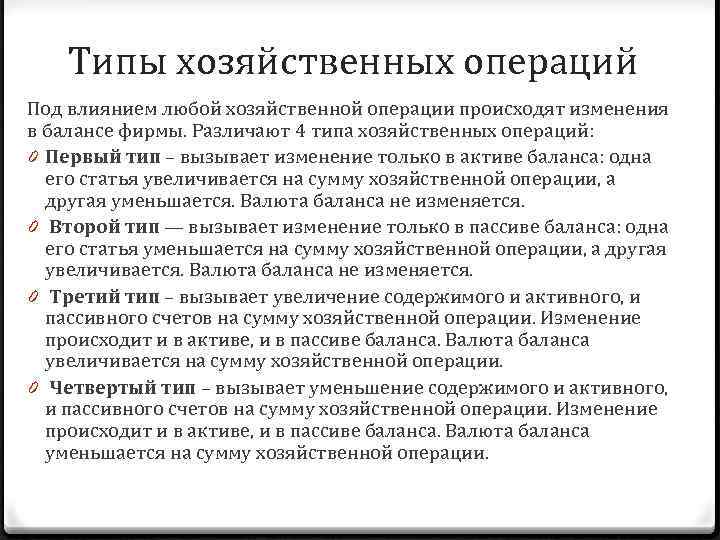

В зависимости от влияния на баланс все хозяйственные операции принято делить на четыре типа:

1) изменение статей актива баланса;

2) изменение статей пассива баланса;

3) изменение статей актива и пассива баланса в сторону увеличения;

4) изменение статей актива и пассива баланса в сторону уменьшения.

Операции, при которых валюта баланса не изменяется, называются пермутациями, а те, при которых увеличивается или уменьшается, — модификациями. Пермутации подразделяются на активные и пассивные, модификации — на положительные и отрицательные.

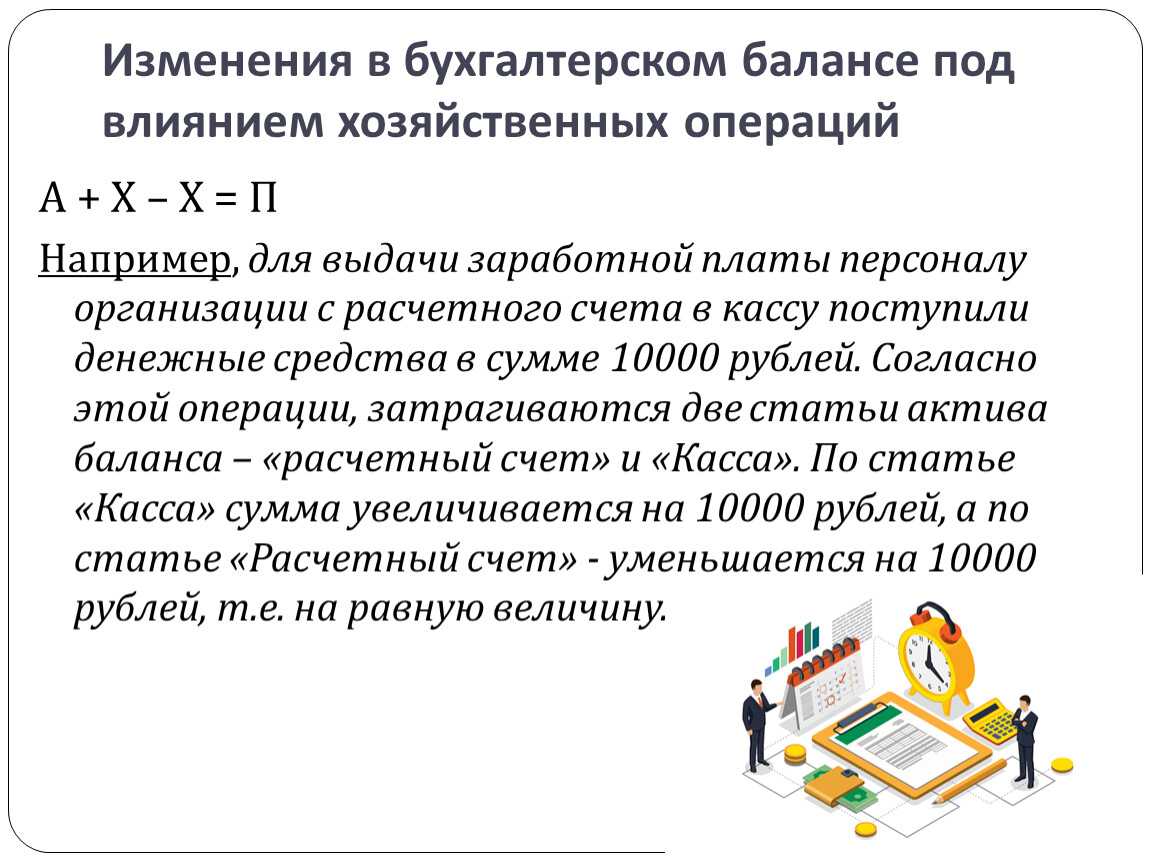

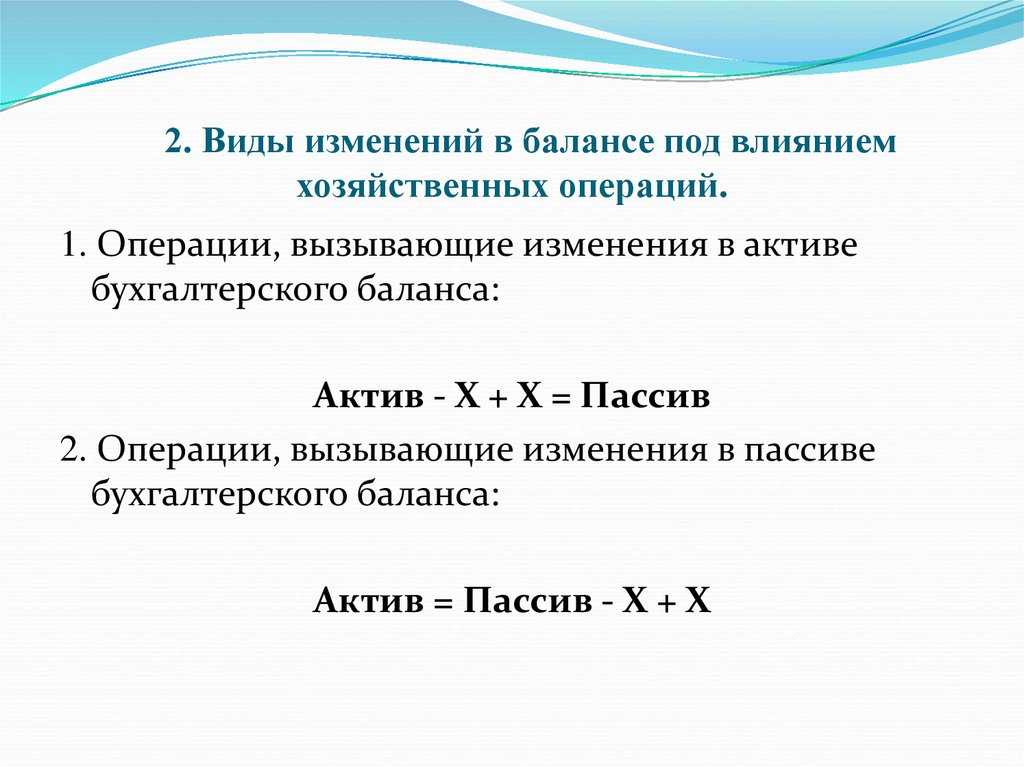

Первый тип хозяйственных операций вызывает изменения только в активе баланса: одна статья в активе увеличивается, а другая уменьшается на одну и ту же сумму.

Таким образом, хозяйственные операции первого типа вызывают изменение только в активе баланса, общий итог (валюта) баланса не меняется.

Первый тип балансовых изменений можно записать уравнением:

А + Х — Х = П,

где А — актив;

П — пассив;

Х — изменение средств под влиянием хозяйственных операций.

Второй тип хозяйственных операций вызывает изменения только в пассиве баланса: одна его статья увеличивается, а другая уменьшается на одну и ту же сумму.

Таким образом, хозяйственные операции второго типа ведут к изменениям только в пассиве баланса. Общий итог баланса не меняется.

Второй тип балансовых изменений можно записать уравнением:

А = П + Х — Х.

К этому типу относятся операции по погашению задолженности поставщику за счет полученного кредита в банке, удержанию налогов на доходы из заработной платы рабочих и служащих, использованию прибыли на создание фондов специального назначения и др.

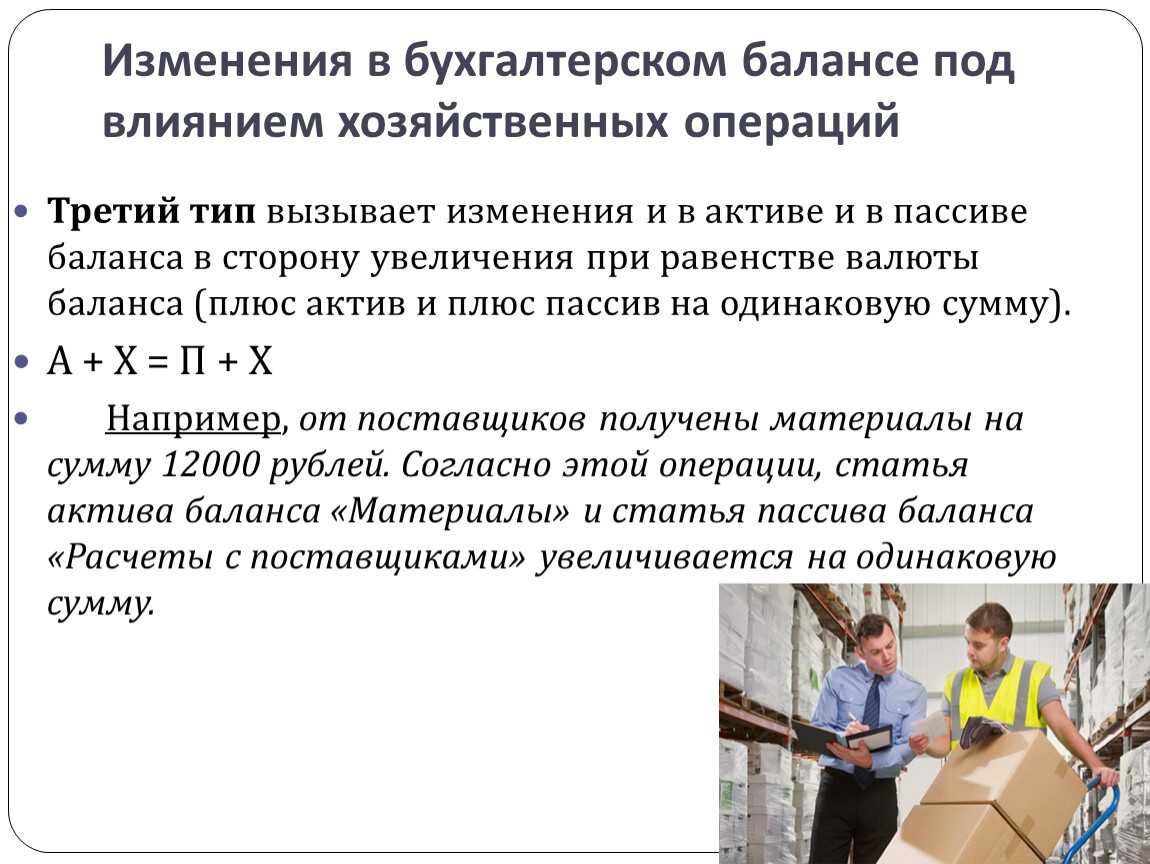

Третий тип хозяйственных операций вызывает изменения в активе и пассиве баланса одновременно в сторону увеличения на одинаковую сумму. Они вызывают увеличение статьи и в активе, и в пассиве баланса, итоги актива и пассива возрастают, но равенство между ними сохраняется. Происходит увеличение хозяйственных средств и их источников.

Этот тип балансовых изменений отражается уравнением:

А + Х = П + Х.

К этому типу можно отнести хозяйственные операции, связанные с поступлением основных средств, начислением заработной платы рабочим и служащим за изготовление продукции, поступлением материалов от поставщиков и др.

Четвертый тип хозяйственных операций вызывает изменения в активе и пассиве баланса одновременно в сторону уменьшения. Все операции этого типа вызывают уменьшение и в активе, и в пассиве баланса. Итоги актива и пассива баланса уменьшаются на равную величину. Равенство между ними сохраняется.

Этот тип балансовых изменений можно отразить уравнением:

А — Х = П — Х.

Баланс имеет немаловажное значение для руководства и управления организацией. Он отражает состояние средств в обобщенной их совокупности на определенный момент времени, раскрывает структуру средств и их источников в разрезе видов и групп, удельный вес каждой группы, взаимосвязь и взаимозависимость между ними

Данные баланса используют для определения важнейших показателей, характеризующих деятельность организации и ее финансовое состояние. По данным баланса выявляются недостатки в работе и финансовом состоянии, а также их причины. С помощью баланса можно разработать мероприятия по их устранению.

Данные бухгалтерского баланса дают возможность контролировать правильность использования средств целевого назначения.

Благодаря сжатой и компактной форме баланс является весьма удобным документом. Он дает законченное и цельное представление не только об имущественном состоянии организации на определенную дату, но и о тех изменениях, которые произошли за тот или иной период времени. Последнее достигается сравнением балансов за ряд отчетных периодов.

Ответы на распространенные вопросы

Вопрос №1: Возможно ли, чтобы статья «Нераспределенная прибыль (непокрытый убыток)» содержала отрицательное значение? Если да, то на что обратить внимание?

Ответ: Да, такое возможно. У предприятия с убытком результат раздела «Капитал и резервы», то есть чистые активы, должен быть не меньше уставного капитала. Если отрицательное значение выявлено два года подряд, придется уменьшать уставной капитал, если это невозможно — компания ликвидируется.

Вопрос №2: Как заполнять статью «Заемные средства» в разделе «Долгосрочные обязательства»?

Ответ: Данная статья подлежит заполнению только, если у предприятия есть долги по заемным средствам, которые нужно погасить не течение более чем одного года. В таком случае для ее заполнения понадобится узнать сальдо по сч.67. А проценты по заемным деньгам, взятым на долгий срок, подлежат учету в составе краткосрочной кредиторской задолженности.

Как заполнять статьи таблицы актива

При внесении значений в статьи Актива, учитываются перечисленные ниже данные:

Основные средства. Сумма изначальной стоимости всей собственности компании минус все денежные средства, которые были истрачены за время ее использования.

Материальные ценности. Сумма себестоимостей ГСМ, материалов, тары, запасных деталей и т.д.

Финансовые вложения. Все расходы инвестора за период, для которого составлен баланс.

Оборудование. Стоимость оборудования на день покупки.

Капитальные вложения. Расходы на строительство или ранее выплаченная стоимость заказа.

Нематериальные активы. Остаточная стоимость всего списка нематериальных активов, находящихся в собственности компании (расходы на покупку и доработку минус амортизация).

Незавершенное производство. Затраты на сырье, материалы и пр.

Издержки обращения. Все издержки еще не проданной продукции (заполняется бухгалтерией торговых центров и заведений общепита).

Расходы будущих периодов. Все понесенные расходы, если их планировалось понести в будущем.

Готовая продукция. Себестоимость изготовленных изделий.

Дебиторская задолженность. Указываемая цифра обсуждается с дебиторами. Остаток денег по счетам в валюте, дебиторская/кредиторская задолженность, акции в валюте другого государства (переводятся в рубли по курсу на крайний день периода).

Товары. Себестоимости всех купленных товаров.

Классификация бухгалтерского баланса

ББ классифицируются по признакам. Рассмотрим эти признаки и вид документа:

- По методу формирования. Это сальдовый ББ, который формируется исходя из остатков по счетам. Это также оборотно-сальдовый ББ, который включает в себя сведения о движении денег за отчетное время.

- По периодичности создания. ББ могут создаваться с различной периодичностью: раз в год, в месяц, квартал. Вступительный документ оформляется после регистрации фирмы, заключительный – является отчетом за конкретный отрезок времени. Годовой ББ является базой для создания счетов в новом году. Промежуточный документ является сжатой формой годового ББ. Санируемый баланс нужен при наличии угрозы банкротства. Ликвидационный ББ нужен при завершении деятельности ЮЛ.

- По степени готовности. Предварительный документ формируется заранее. При этом учитываются прогнозируемые корректировки. Заключительный ББ формируется исходя из реальных сведений.

- По степени консолидации. Индивидуальный ББ фиксирует итоги хозяйственной деятельности одной фирмы. Сводный документ объединяет значения, возникшие через суммирование статей баланса нескольких учреждений. Консолидированный ББ нужен для объединения балансов самостоятельных фирм, которые связаны между собой. Разделительный ББ создается при разделении одной организации на несколько ЮЛ.

- По источникам. ББ подразделяются на виды в зависимости от того, на основании каких источников они составлены. Есть инвентарные балансы, оформляемые на базе сведений об инвентаризации имущества. Есть также книжные ББ, оформляемые на базе бухучета.

- По включению в документ регулирующих статей. В баланс-брутто входят статьи, регулирующие значения других статей. К примеру, это амортизация НМА. Это также баланс-нетто, создаваемый на базе сведений баланса-брутто. Его главное отличие – отсутствие регулирующих статей.

ББ – это довольно широкое понятие. Под балансом могут пониматься самые разные документы.

Разновидности бухгалтерских балансов

Рассмотрим все виды балансов с кратким описанием документа:

- Баланс доходов и трат. Представляет собой документ финансового характера, который создается на год или квартал. Цель его формирования – согласованность движения средств, возможность составления прогноза о развитии компании. С помощью этого документа можно отследить денежные взаимоотношения фирмы с ее кредиторами. Он включает в себя расчет доходов и трат, налоговых платежей, создания фондов.

- Баланс брутто. Этот документ отличается наличием регулирующих статей. Он нужен для проведения научных исследований, улучшения функций баланса.

- Нетто. В этом документе нет регулирующих статей. Подобный баланс нужен для установления реальной стоимости собственности компании.

- Вступительный ББ. Этот баланс формируется сразу после регистрации фирмы. В документе фиксируется минимум информации, так как компания только начинает работать. В активах указывается состав имеющегося имущества. Пассив служит для отражения источников формирования капитала и имущества. Как правило, перед созданием такого ББ нужно выполнить инвентаризацию.

- Завершающий ББ. Представляет собой отчетную бумагу о финансовой работе компании за конкретный период. Оформляется на базе сведений бухучета, которые были предварительно проверены.

- Консолидированный ББ. Представляет собой сводную отчетность о работе и финансовых итогах материнских и дочерних субъектов. Это общая отчетность для нескольких организаций, связанных между собой. В ББ подобного типа не входит взаимный оборот дочерних субъектов.

- Ликвидационный ББ. Это отчетный ББ, из которого можно получить сведения об имущественном состоянии фирмы на дату завершения ее деятельности. Отображает размер и источники средств, статус расчетов после завершения периода ликвидации.

- Оборотный ББ. В этом документе изложены сведения о движении собственности за определенное время. В нем есть информация по оборотам за отчетное время, остатки средств. Подобный ББ – это промежуточная бумага, используемая при формировании начального, ликвидационного и завершающего баланса.

- Предварительный ББ. Документ оформляется заранее на завершение отчетного времени с учетом прогнозируемых коррекций. В составлении участвуют уже существующие и прогнозируемые сведения об операциях.

- Пробный ББ. Нужен для проверки верности учета денег.

- Промежуточный. Формируется до окончания года.

- Промежуточный ликвидационный. Бумага включает в себя данные о структуре имущества ЮЛ, которое ликвидируется. В нем указываются требования от кредиторов, итоги их удовлетворения. Оформляется комиссией.

- Разделительный. На основании этой бумаги происходит разделение ЮЛ. Баланс фиксирует факт того, что права одного ЮЛ распределяются по нескольким субъектам. В документе содержатся сведения о правопреемстве по обязательствам реорганизуемого ЮЛ.

- Сальдовый. Документ фиксирует имущество фирмы, источники его появления на заданную дату. Формируется на основании подсчета остатков по счетам.

- Сводно-консолидированный. Оформляется через объединение ББ лиц, которые связаны. Такие документы создаются обычно холдинговыми фирмами.

- Сводный. Оформляется через объединение разных завершающих балансов. Такие балансы составляются министерствами и ведомостями.

На данный момент коммерческие фирмы используют преимущественно сальдовые балансы-нетто.