Теория оседлости

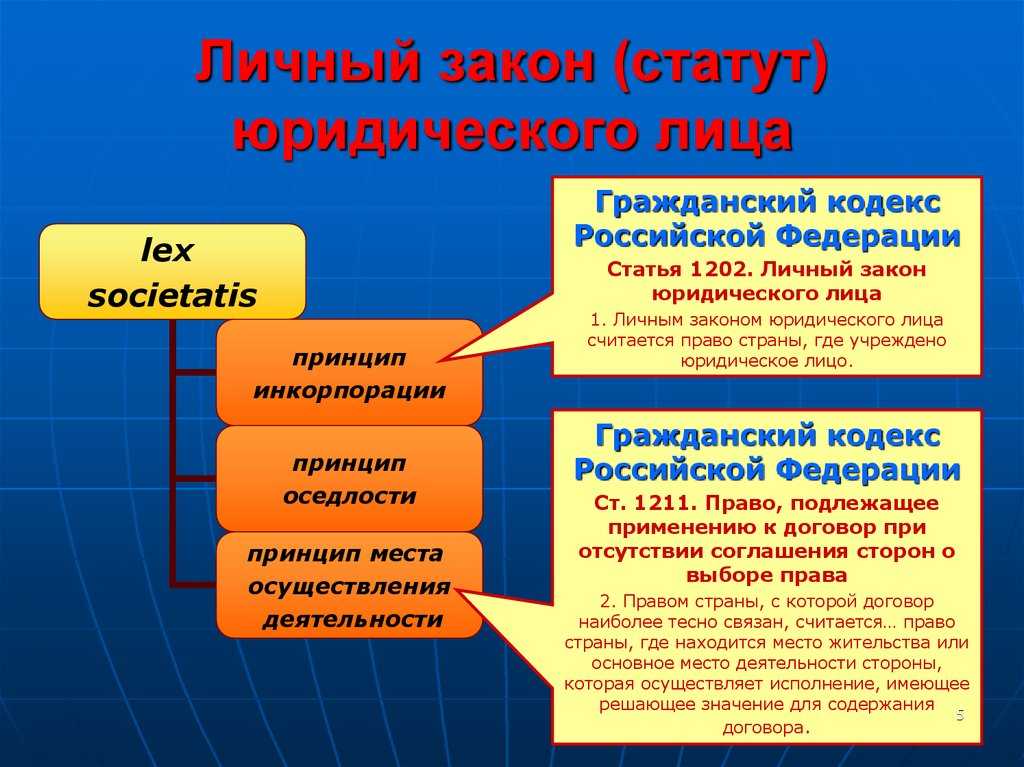

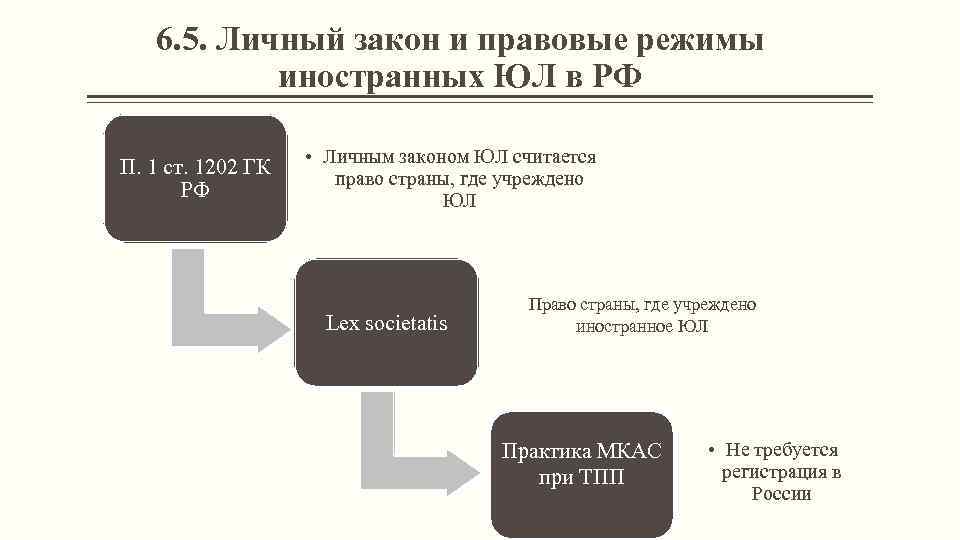

Согласно этой теории, называемой иногда теорией эффективного местопребывания, личным статутом юридического лица (компании, корпорации, правосубъектного товарищества) является закон той страны, в которой находится его центр управления (совет директоров, правление, иные исполнительные или распорядительные органы).

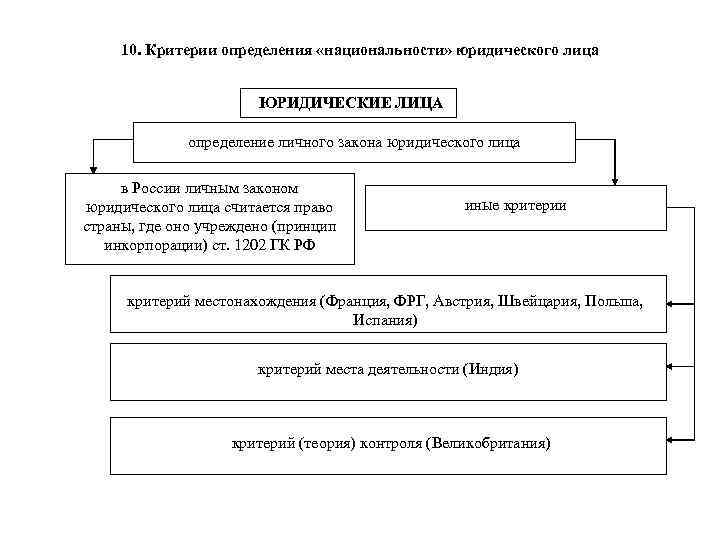

Существует мнение, что для применения теории оседлости не имеет значения, где осуществляется деловая активность такого юридического лица. К числу государств, придерживающихся данного критерия, относятся Австрия, Франция, Испания, Бельгия, Люксембург, ФРГ большинство других стран Европейского союза, а также Украина, Грузия, Швейцария, Польша и т. д. Анализируемый признак, как правило, закрепляется в уставе, поэтому считается, что, руководствуясь им, легко установить принадлежность данного юридического лица к соответствующему правопорядку. Однако то же самое можно сказать и о критерии инкорпорации, так как внесение в реестр компаний, корпораций или юридических лиц в иной правовой форме сопровождается выдачей свидетельства (сертификата) о регистрации с указанием в нем того, что рассматриваемое образование создано в соответствии с законами данного государства.

Критерий местонахождения общества, компании, товарищества или корпорации имеет значение и для стран, придерживающихся в своей законодательной и судебной практике теории инкорпорации.

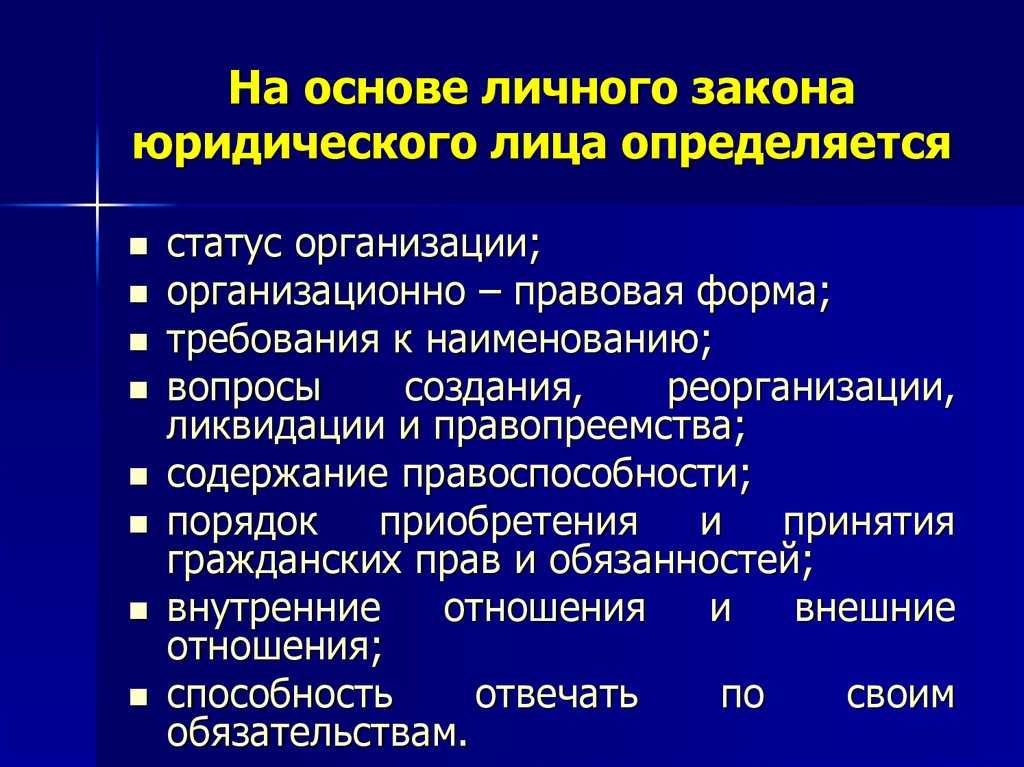

Основы правового положения юридических лиц: «национальность» и «личный статут»

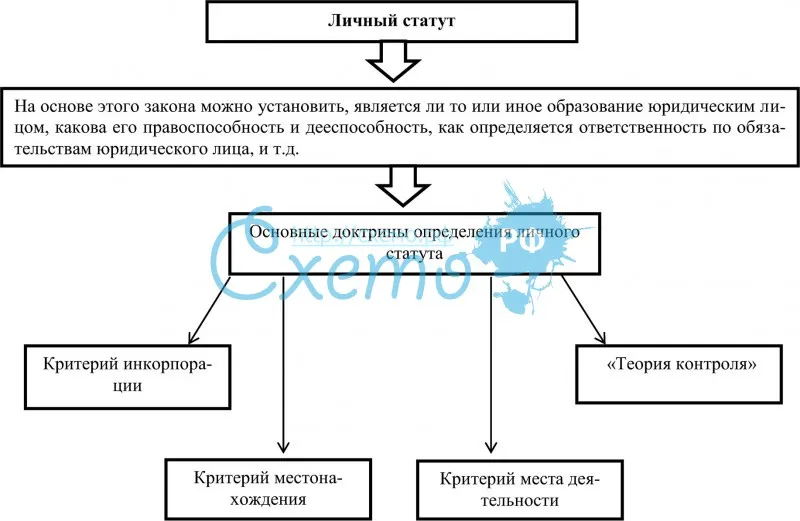

- система национального права государства, считающегося для данного юридического лица «своим»;

- система права государства, на территории которого оно действует или предполагает действовать (территориальный закон).

Примечание

Представления личного закона, использовавшиеся в отношении физических лиц, в свое время были перенесены и на юридическую фикцию — юридических лиц, вследствие чего к ним по аналогии продолжали применяться понятия «национальность» и «оседлость».

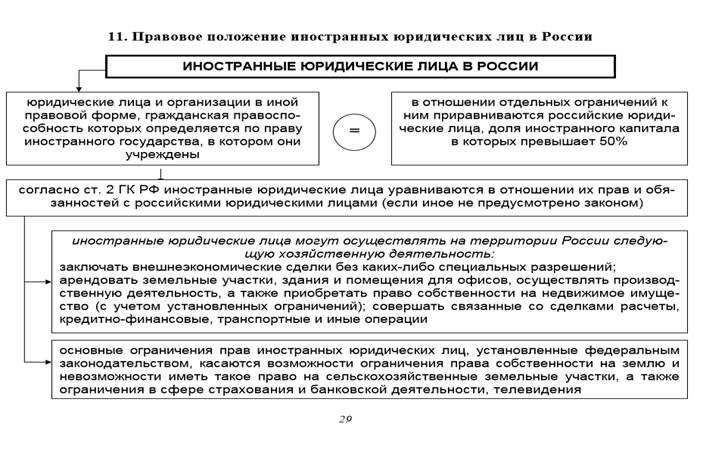

Категория «национальность» применительно к юридическим лицам является условной, неточной, поскольку она не может иметь исходного содержания — т.е. особой правовой связи лица с государством, выражаемой в институте гражданства, — но используемой в определенной мере лишь в целях удобства, краткости, обиходного употребления, и в юридическом отношении не может рассматриваться как надлежащая для целей обращения к ней при характеристике юридических лиц. Тем не менее обращение к ней в связи с юридическими лицами не вызывает возражений, если стоит задача отграничения, как было подчеркнуто ранее, отечественных правосубъектных образований от таковых иностранных.

Соответствующим двусторонним международным договором может быть установлено, что юридическим лицам, принадлежащим к договаривающимся государствам, на основе взаимности предоставляется национальный режим (либо режим наибольшего благоприятствования) для целей осуществления деятельности на территории другого договаривающегося государства. В этом случае также крайне необходимо разграничить:

- своих, т.е. национальных, юридических лиц;

- иностранных, т.е. принадлежащих к договаривающемуся государству;

- «чужих» — принадлежащих к недоговаривающимся государствам.

Очень часто в международной жизни вопросы отыскания закона, которому подчиняется и в соответствии с которым было создано то или иное юридическое лицо, возникают в связи с налогообложением, являющимся важной составляющей его общего правового положения в зарубежной стране. Так, если договором об устранении двойного налогообложения, действующего между РФ и Бельгией, установлено, что от налогообложения на территории одного договаривающегося государства освобождаются доходы, полученные юридическими лицами от соответствующих видов деятельности, осуществляемой на территории другого договаривающегося государства, то необходимо как минимум подтвердить, является ли данное образование, претендующее, скажем, на освобождение от налога на прибыль в России, бельгийским юридическим лицом, и таким образом выявить, распространяются ли на него положения международного договора

Основные доктрины определения личного статута

Нормы национального права различных государств не совпадают по своему содержанию в определении того, какое лицо является «принадлежащим» к данному государству, вследствие чего их законодательство, практика (прежде всего судебная) и доктрина по-разному решает задачу отыскания правопорядка, в рамках которого данное юридическое лицо будет квалифицироваться «своим», т.е. национальным. Однако, несмотря на это, в мире были выработаны несколько признаков, руководствуясь которыми законодатель или судья квалифицировали соответствующее образование в качестве правосубъектного лица собственного или иностранного правопорядка.

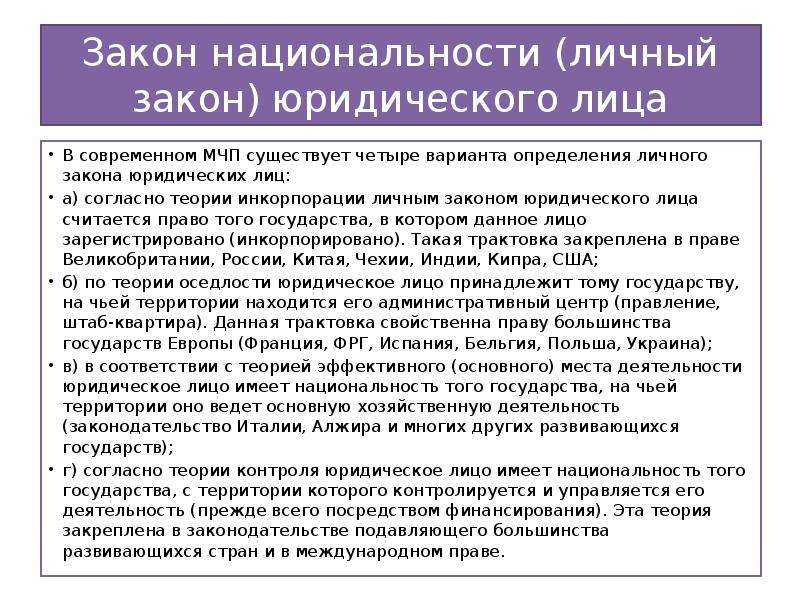

К их числу относятся критерии:

- учреждения, или регистрации (инкорпорации);

- местопребывания головных органов (административного центра, центра управления) юридического лица;

- центра эксплуатации (основной производственной, коммерческой и т. п. деятельности);

- контроля (при рассмотрении конкретного дела судом, когда соответствующее юридическое лицо обладает несколькими признаками одновременно и ни один из них не квалифицируется решающим).