Показатели, характеризующие оборачиваемость оборотных средств

Для калькуляции берут данные их бухгалтерского баланса либо финотчета. Новая форма обоих документов утверждена Приказом Минфина РФ № 66н от 02.07.2010 (ред. от 19.04.2019). Обычно расчет оборачиваемости производится за год. Оборачиваемость ОбС характеризуют три основных показателя:

- Коэффициент оборачиваемости (либо скорость оборота) – Коб.

- Продолжительность оборота ОбС (либо длительность оборота) в днях – ДО.

- Коэффициент загрузки – Кз.

Сначала рассчитывается плановая оборачиваемость (по нормируемым ОбС). Затем – фактическая (по всем ОбС). Далее они сравниваются и по итогам сравнения определяется ускорение либо замедление оборачиваемости. Сопоставительная динамика показателей за несколько периодов дает точное представление о рациональном либо иррациональном использовании ОбС. А это в свою очередь позволяет судить о финансовой устойчивости, платежеспособности предприятия.

Коэффициент оборачиваемости

Коб отображает число оборотов, которые ОбС совершают за год, полугодие, квартал (т. е. за конкретный плановый период). Калькуляция Коб производится по общеприменяемой формуле:

Коб характеризует скорость оборота. При уменьшении его значения говорят о замедлении оборота ОбС. При увеличении – об эффективном их использовании. Чем выше значение коэффициента, тем значительнее отдача каждого вложенного рубля.

Оборачиваемость ОбС можно рассчитать в днях. Таким образом высчитывают длительность 1 оборота (ДО) в днях. Формула для калькуляции:

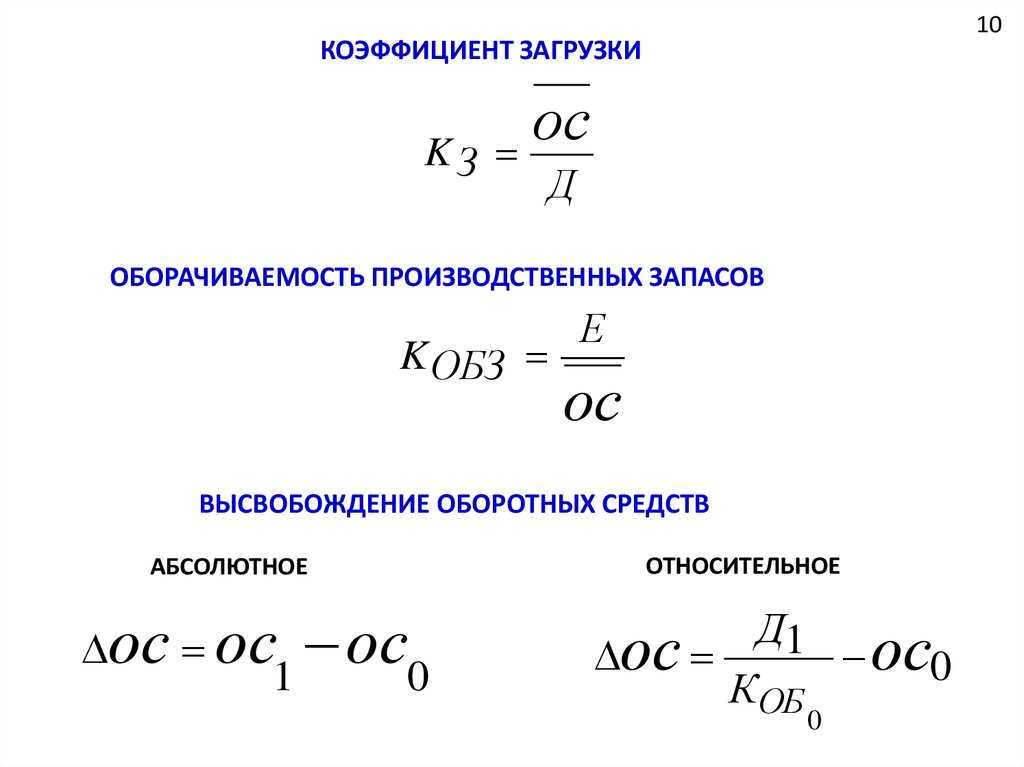

Коэффициент загрузки оборотных средств

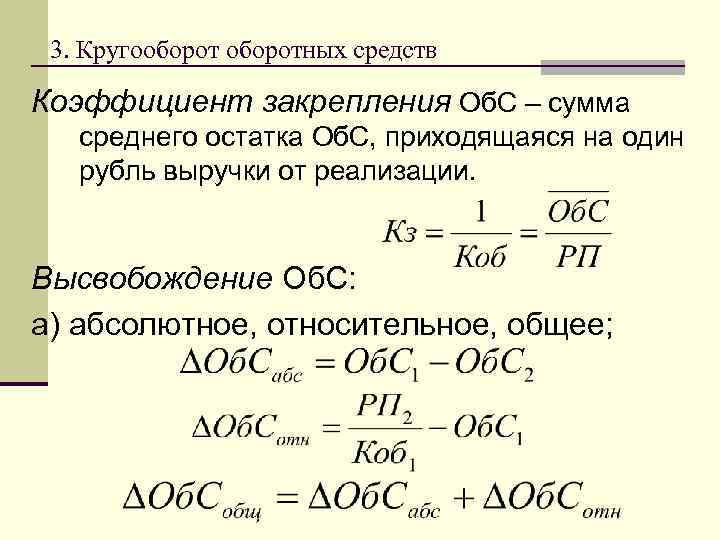

Кз – показатель, обратный Коб. Коэффициент загрузки (закрепления, обеспеченности) отображает величину оборотных средств, которая приходится на 1 руб. реализованной продукции. Характеризует их фондоемкость. Общая формула для калькуляции Кз:

Чем меньше Кз, тем быстрее оборачиваются ОбС. А это свидетельствует о продуктивности их применения в рассматриваемом периоде.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Показатели нормирования оборотных средств

По результатам анализа показателей использования оборотных средств делается вывод о его эффективности, а также производится определение потребности в оборотных средствах. Определение потребности в оборотных средствах относится к сфере финансового планирования и преследует одну задачу: определить и поддерживать плановую величину оборотных средств, которая устанавливается посредством нормирования.

За счет этого обеспечивается постоянная потребность хозяйствующего субъекта в оборотных средствах с учетом условий производства, снабжения и сбыта продукции. Фактически, экономически обоснованные нормативы оборотных средств предприятия обеспечивают при их минимальных объемах бесперебойной производство и реализацию продукции. Помимо этого, целью нормирования оборотных средств выступает достижение и соблюдение установленных сроков расчетов.

Объективной причиной нормирования оборотных средств выступает тот факт, что излишне большие объемы оборотных средств приводят к нерациональному отвлечению денежных средств из оборота предприятия, тогда как недостаточный объем оборотных средств, не покрывающий реальных потребностей предприятия, ведет к постоянный финансовым и производственным трудностям. В результате, в первом случае замедляется оборачиваемость оборотных средств, ухудшается их использование и, как следствие, снижаются темпы развития предприятия, снижается рентабельность и прибыль. Во втором случае, предприятие не в состоянии обеспечить себя необходимыми запасами сырья, материалов, готовой продукции и других оборотных средств.

Таким образом, в связи с необходимостью обеспечения непрерывного хозяйственного процесса путем регулирования величины оборотных средства очевидна объективная потребность в определении плановой величины оборотных средств, которую следует определять посредством нормирования.

Нормирование оборотных средств является основой рационального использования хозяйственных средств. Оно заключается в разработке обоснованных норм и нормативов их расходования, необходимых для создания постоянных минимальных запасов, необходимых и достаточных для бесперебойной работы.

Нормы оборотных средств соответствуют минимально необходимым запасам и рассчитываются в днях запаса, тогда как нормативы оборотных средств имеют денежное выражение для отдельных элементов оборотных средств и в целом по предприятию.

Часть оборотных средств является ненормируемой, к ней относятся все фонды обращения, кроме готовой продукции и товаров для перепродажи. К нормируемым оборотным средствам относятся производственные запасы, незавершенное производство, расходы будущих периодов, готовая продукция и товары для перепродажи.

Для предприятий торговли нормирование товарных запасов производится следующим образом.

1. Запас товаров для постоянного поддержания товаров в торговом зале (ТЗТ).

ТЗТ = (РТ × Ц + В) / В (9)

где

В – расчетный объем выручки за день;

РТ – количество разновидностей товаров;

Ц – средняя отпускная цена товара.

2. Запас товаров для выкладки на витрину со склада (ЗВ).

ЗВ = ТЗТ / 2 (10)

3. Транспортный запас для поддержания продаж до прибытия новых товаров от поставщика (ТЗС).

ТЗС = ЗВ × ЧЗ (11)

где

ЗВ – запас товаров для выкладки;

ЧЗ – частота завоза товара, рассчитываемая по формуле

ЧЗ = ИЗ / ОП (12)

где

ИЗ – интервал между завозами;

ОП – коэффициент оперативности поставок, рассчитываемый по формуле

ОП = РТП / РТ (13)

где

РТП – количество разновидностей товаров в рамках одной партии в завозе в среднем.

4. Страховой запас (ЗС) определяется самой организацией, обычно в размере 10% от суммы запаса товаров в торговом зале и запаса товаров для выкладки.

Общий норматив по товарам в днях определяется по формуле

ОН = ТЗТ + ЗВ + ТЗС + ЗС, (14)

где:

ОН – общий норматив;

ЗВ – запас для выкладки на витрину;

ЗС – запас для поддержания продаж;

Общий норматив по товарам в рублях – ОНР определяется следующим образом:

ОНР = ОН × В (15)

Таким образом, нормирование товарных запасов позволяет торговым предприятиям рационализировать хозяйственный процесс за счет оптимизации использования имеющихся у предприятия ресурсов. Благодаря чему достигается бесперебойная работа хозяйствующего субъекта в условиях самостоятельной плановой работы.

Показатели эффективности использования ОБС

К числу

показателей эффективности использования оборотных средств можно отнести следующие.

1. Длительность

одного оборота (До) определяется по формуле:

где Со —

остатки оборотных средств за период;

Тпер —

число дней в периоде;

Vреал —

сумма реализованной продукции (можно использовать товарную продукцию по

себестоимости или по ценам продажи).

2. Коэффициент

оборачиваемости показывает количество оборотов, совершаемых за определенный

период. Он определяется по формуле:

3. Коэффициент

загрузки ОБС характеризует величину оборотных средств, приходящихся на 1 руб.

реализованной продукции:

4. Рентабельность

оборотных средств исчисляется как отношение прибыли (валовой или чистой)

предприятия к среднегодовой стоимости оборотных средств:

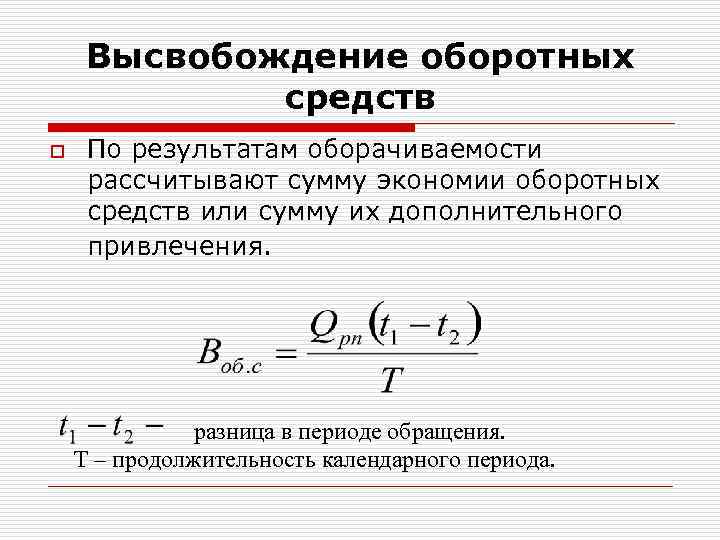

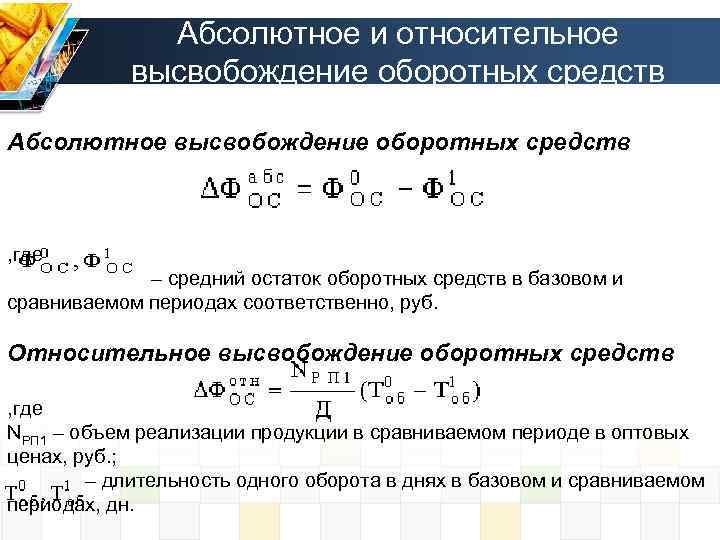

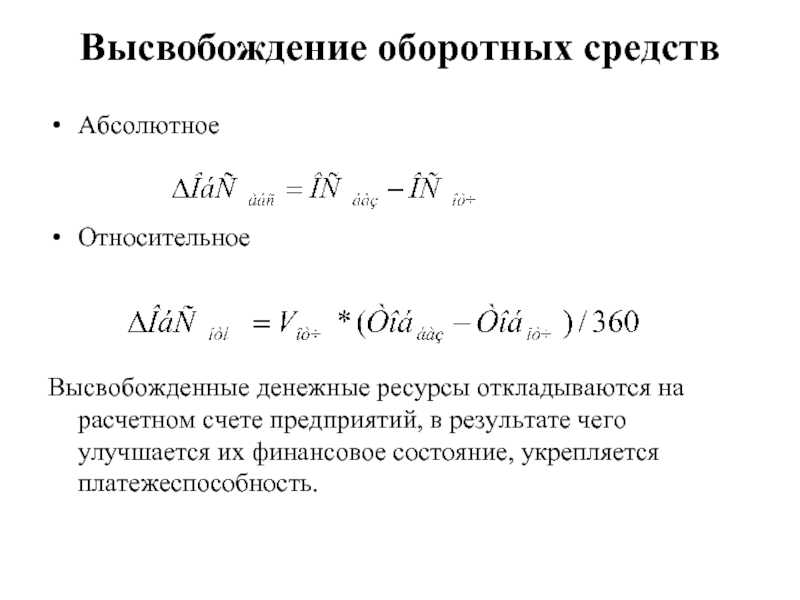

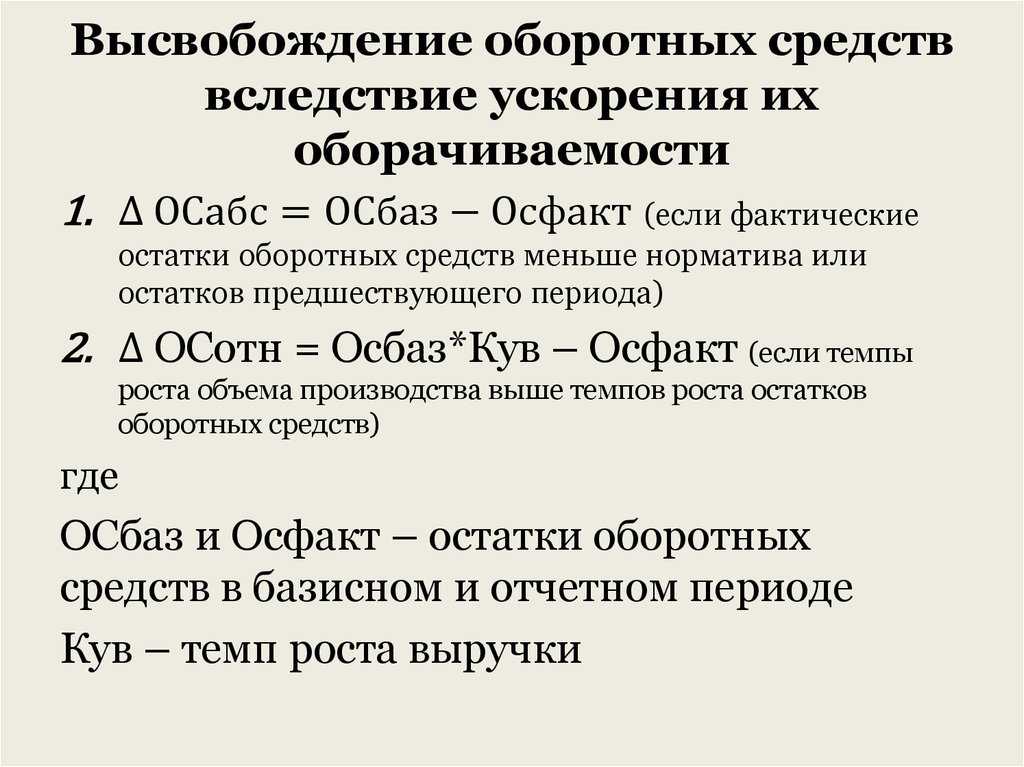

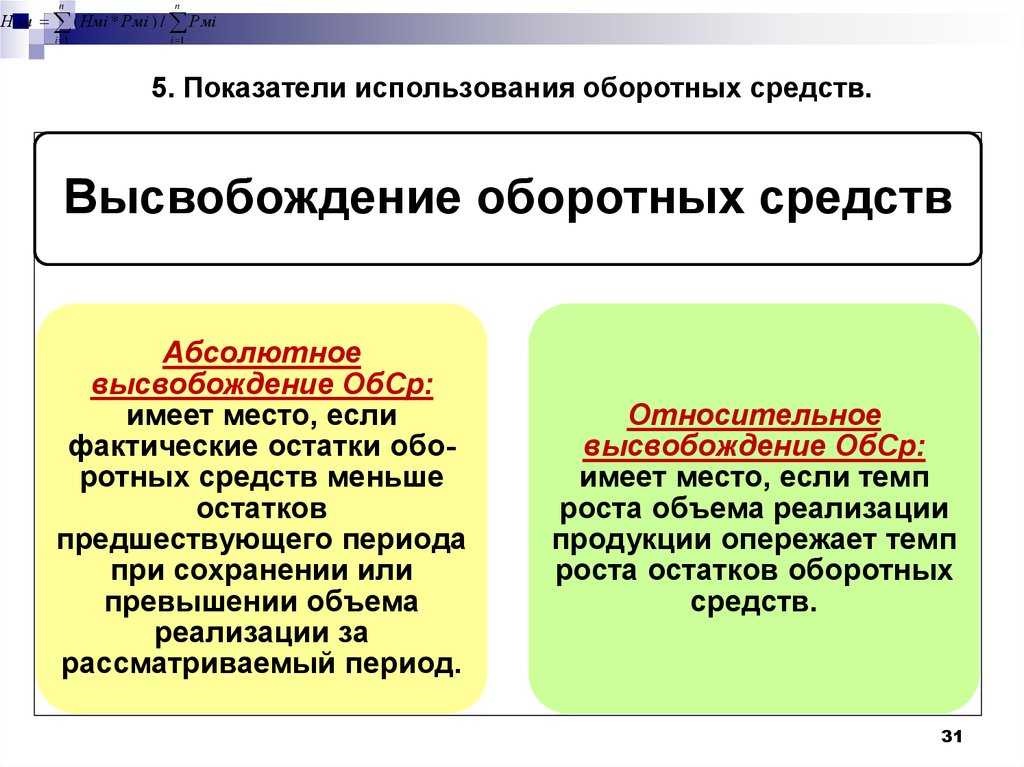

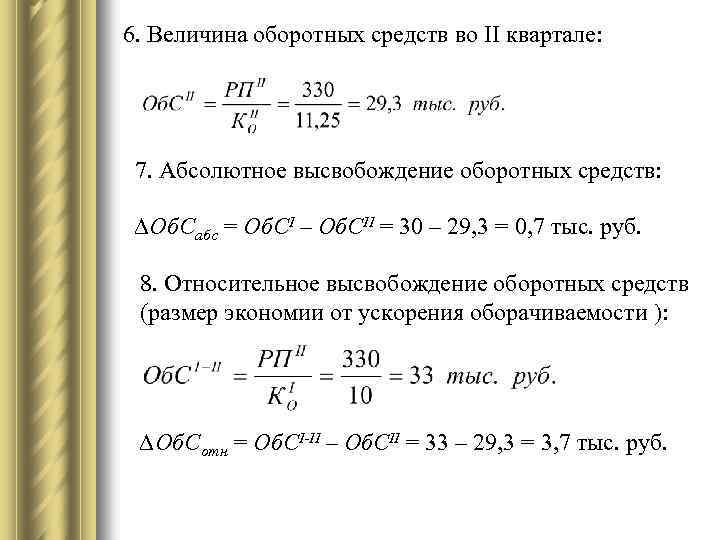

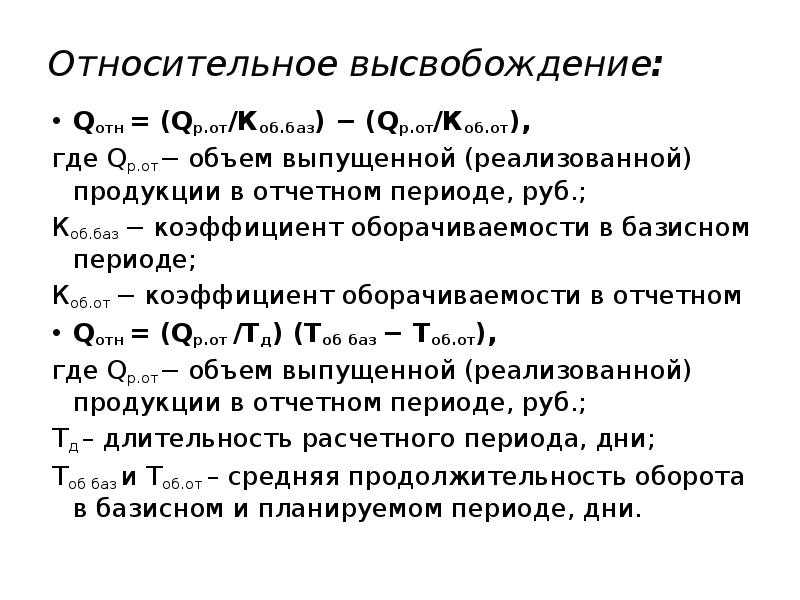

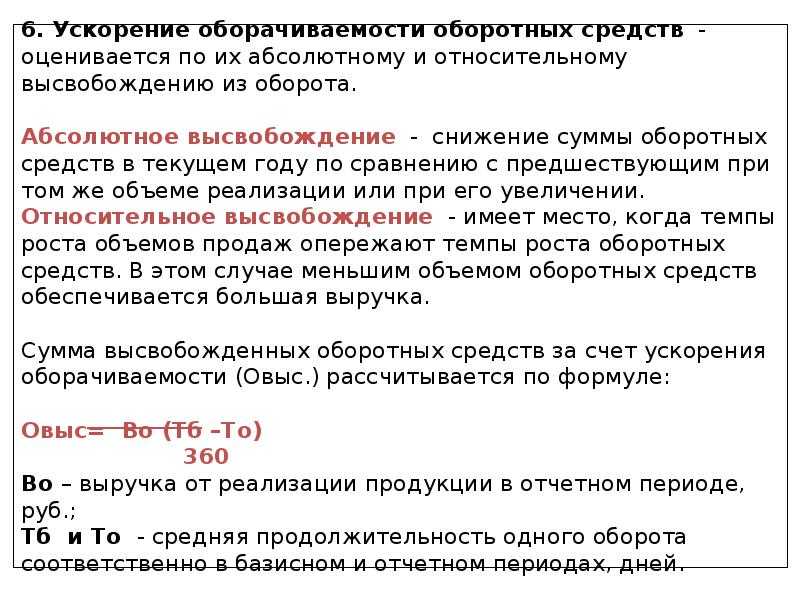

В результате

ускорения оборачиваемости (интенсивности использования ОС) определенная сумма

ОС высвобождается.

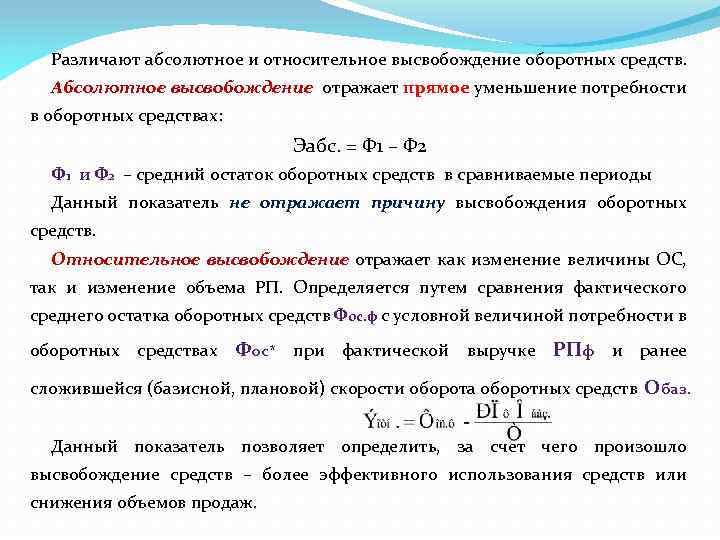

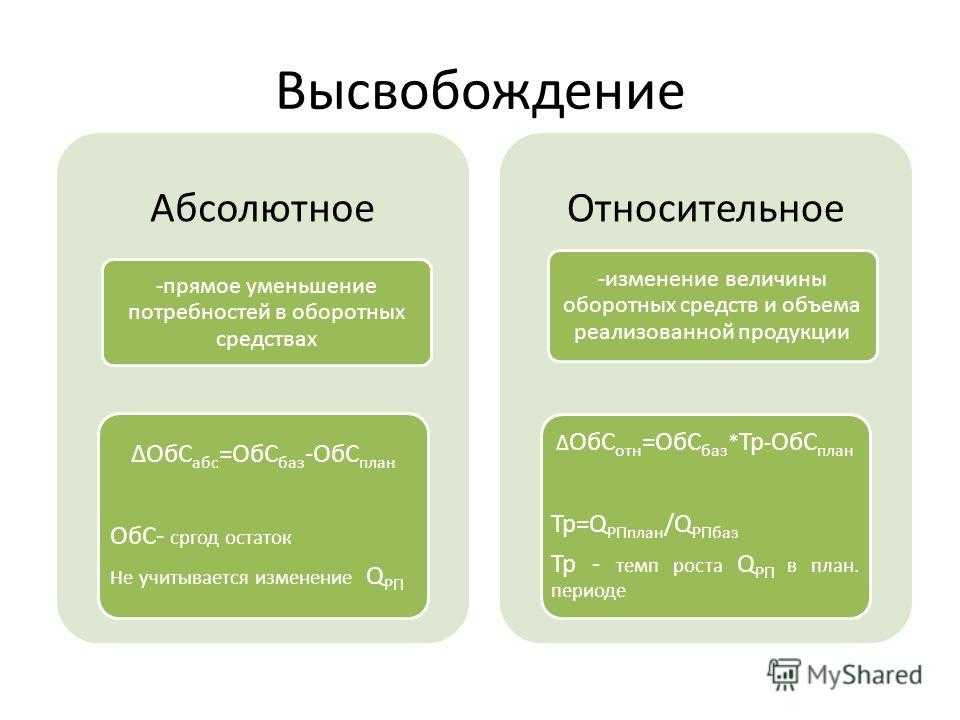

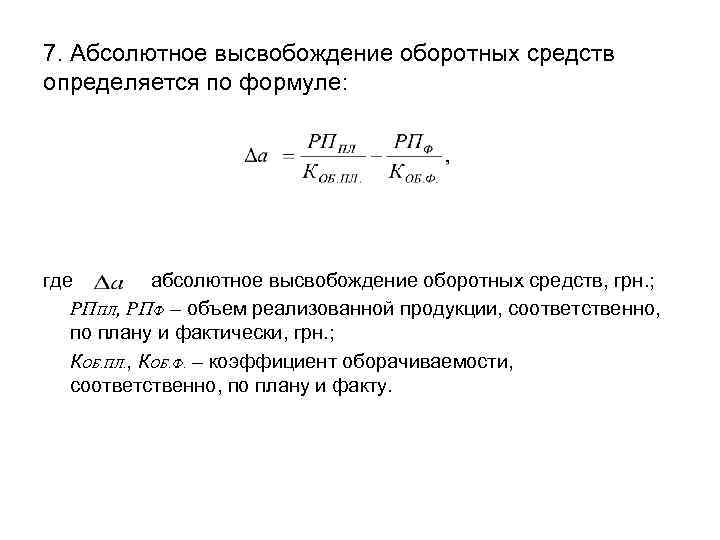

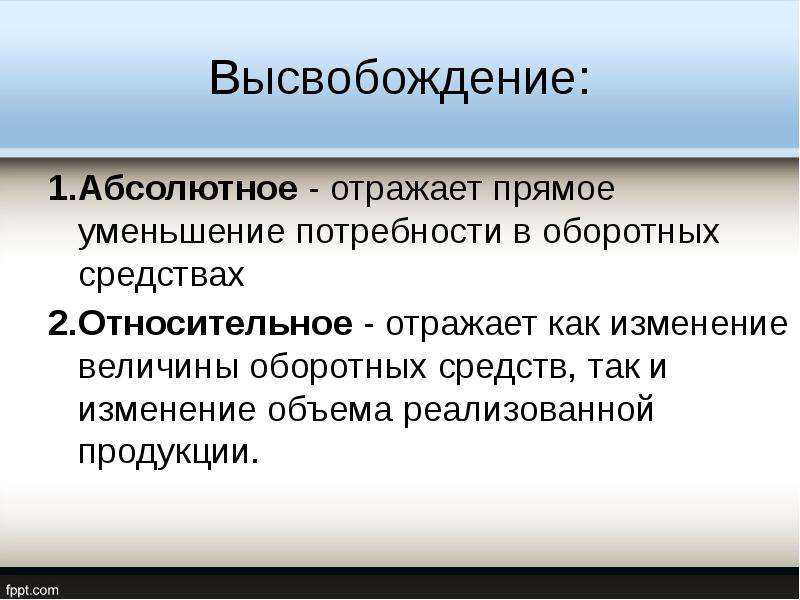

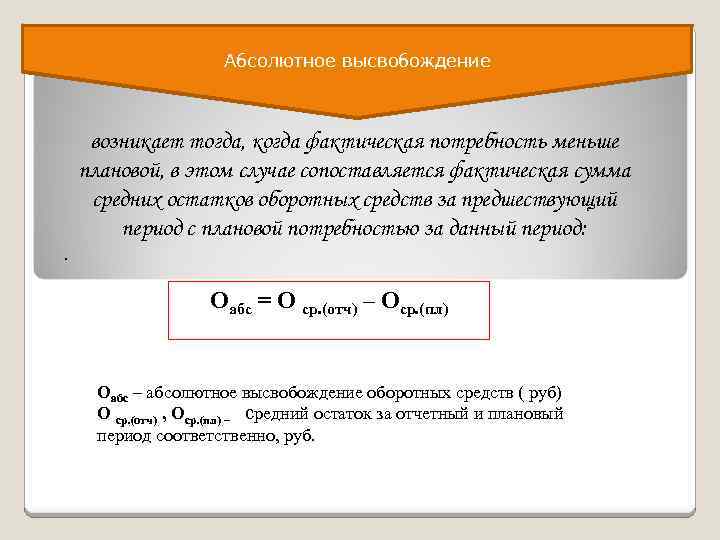

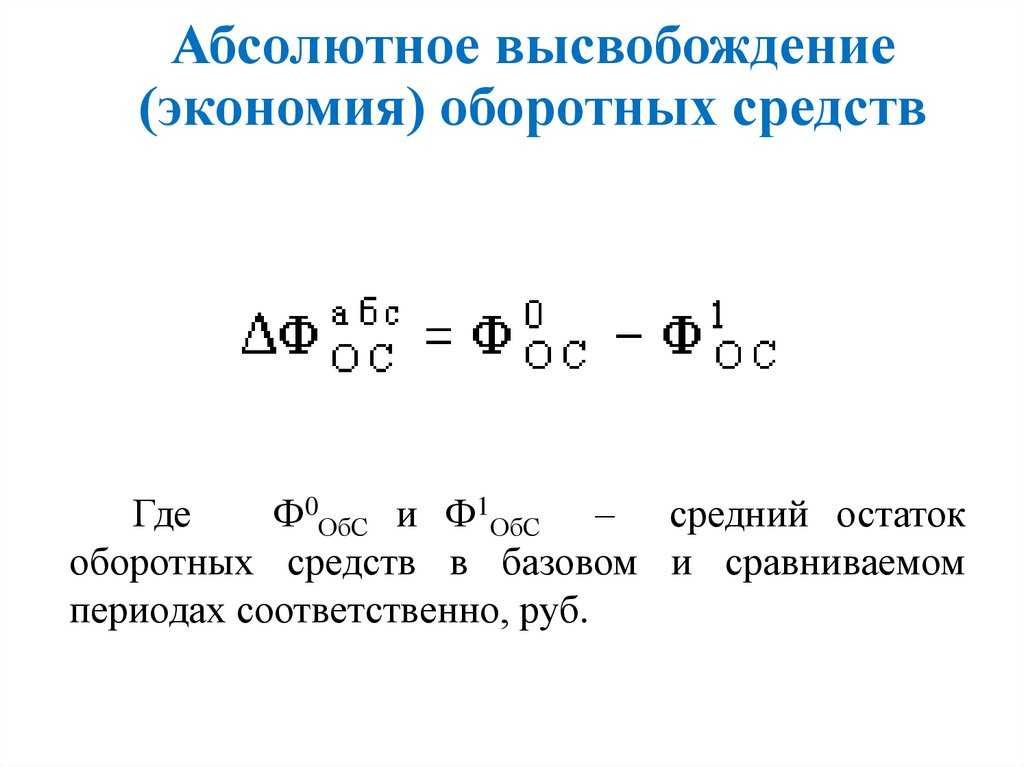

Абсолютное

высвобождение отражает прямое уменьшение потребности в оборотных средствах.

Абсолютное высвобождение происходит, если

Со.факт

< Со.план, Vреал = const

,

где Со.факт —

фактические остатки ОС;

Со.план —

планируемые остатки ОС;

Vреал —

объем реализации.

Абсолютное

высвобождение определяется по формуле:

АВ

= Со.факт — Со.план.

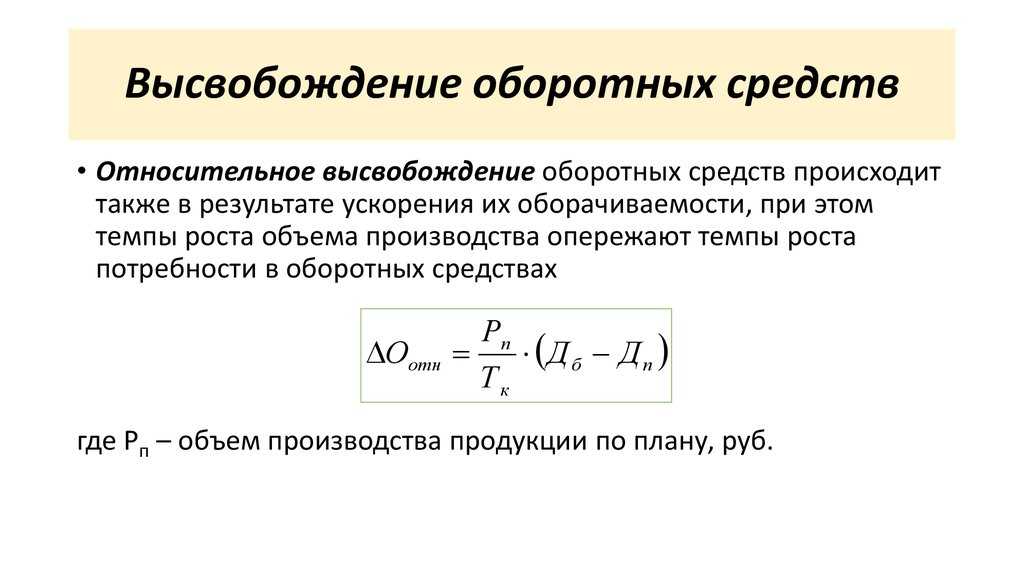

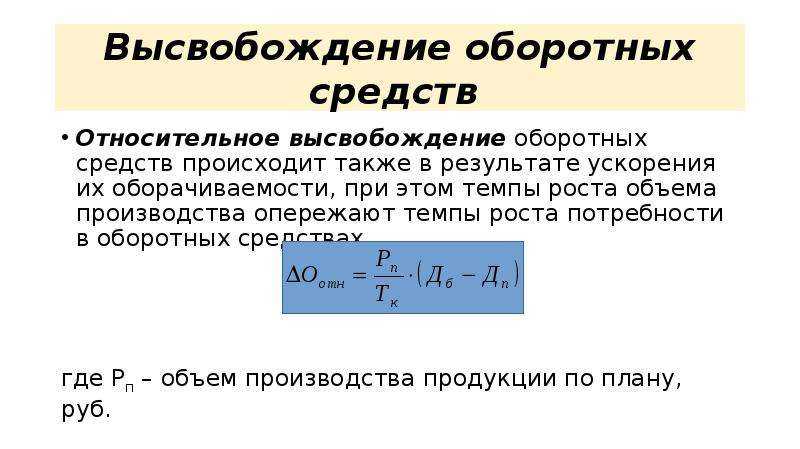

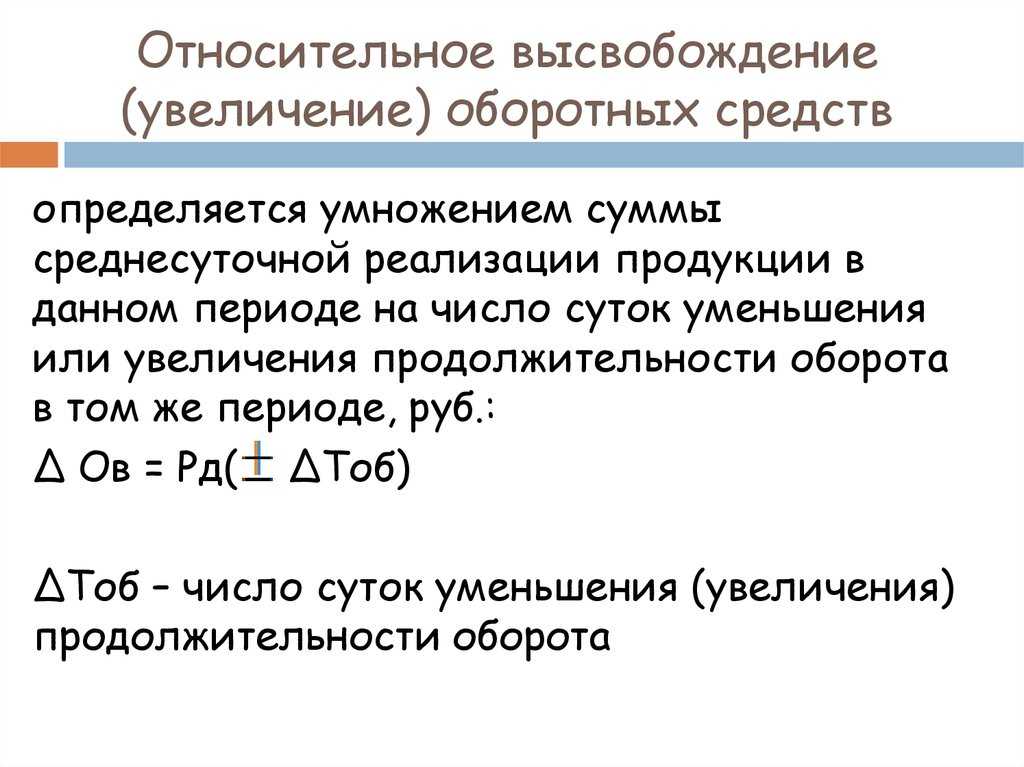

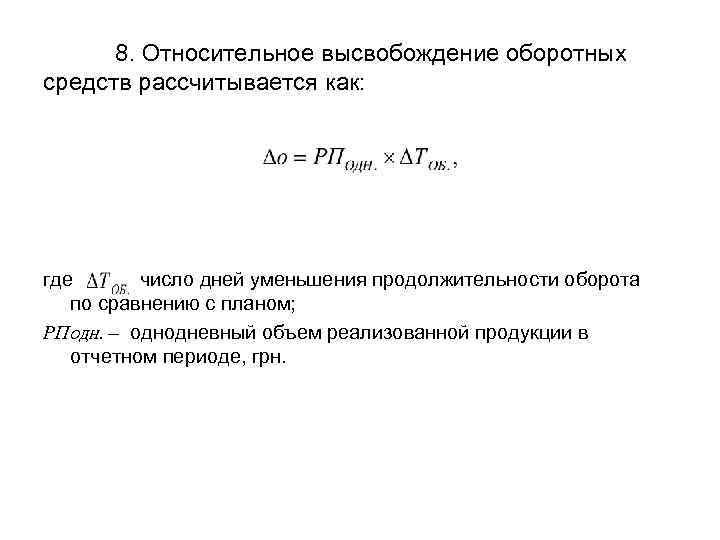

Относительное

высвобождение ОБС происходит при ускорении оборачиваемости с ростом объема

производства. В отличие от абсолютного высвобождения, высвобожденные при этом

средства не могут быть изъяты из оборота без сохранения непрерывности

производства.

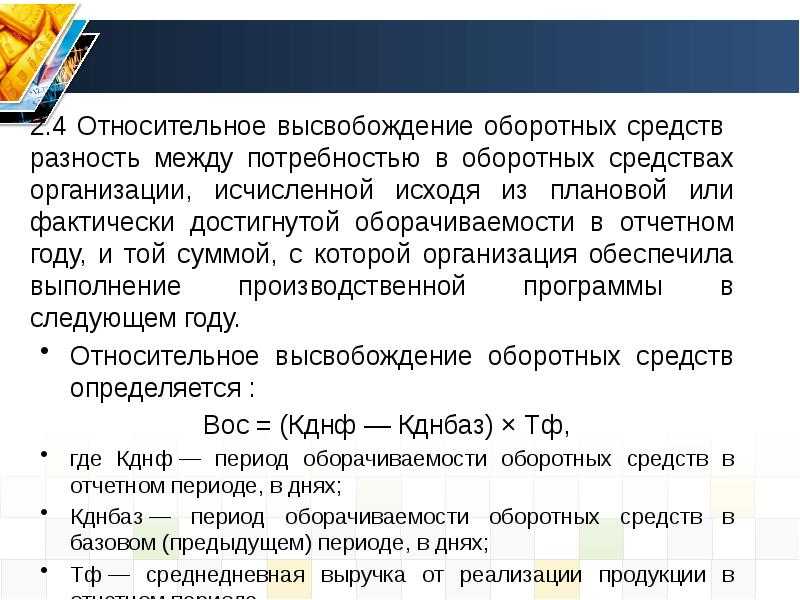

Относительное

высвобождение отражает как изменение величины оборотных средств, так и

изменение объема реализованной продукции. Чтобы определить его, нужно исчислить

потребность в оборотных средствах за отчетный год, исходя из фактического

оборота по реализации продукции за этот период и оборачиваемости в днях за

предыдущий год. Разность даст сумму высвобождения средств.

При анализе

работы промышленного предприятия применяются различные показатели полезного

использования материальных ресурсов:

— показатель

(коэффициент) выхода готовой продукции из единицы сырья;

— показатель

расхода сырья на единицу готовой продукции;

— коэффициент

использования материалов (отношение чистого веса или массы изделия к

нормативному или фактическому расходу конструкционного материала);

— коэффициент

использования площади или объема материалов;

— уровень

отходов (потерь) и др.

Пути повышения

эффективности использования оборотных средств: оптимизация запасов ресурсов и

незавершенного производства; сокращение длительности производственного цикла;

улучшение организации материально-технического обеспечения; ускорение

реализации товарной продукции и др.

Общими

источниками экономии материальных ресурсов являются: снижение удельного расхода

материалов; уменьшение веса изделий; снижение потерь и отходов материальных

ресурсов; использование отходов и побочных продуктов; утилизация отходов;

замена натурального сырья и материалов искусственными и др.

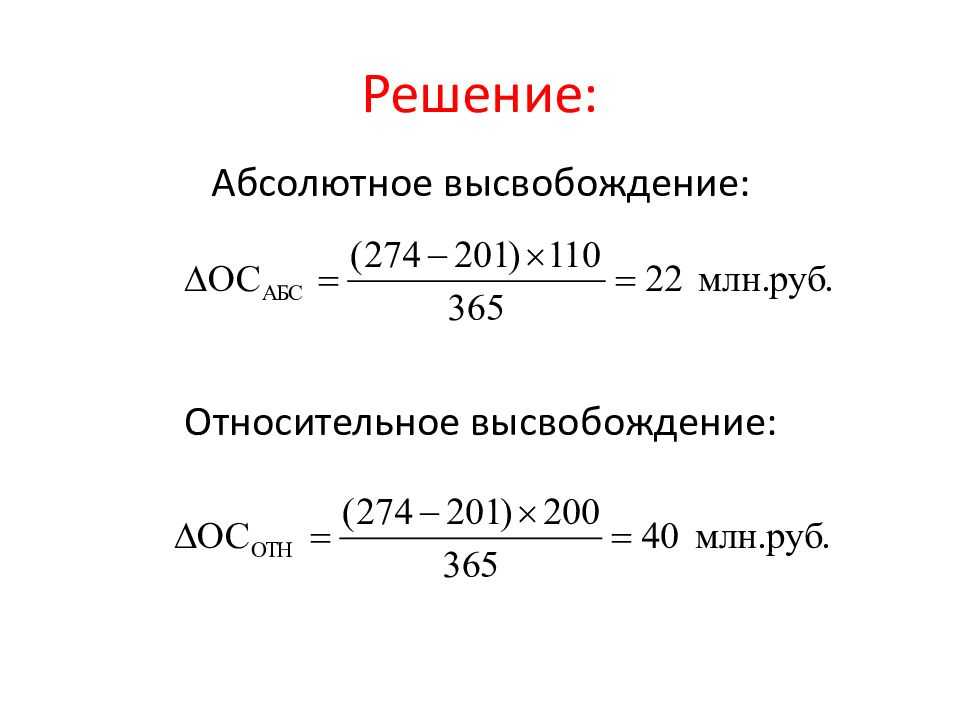

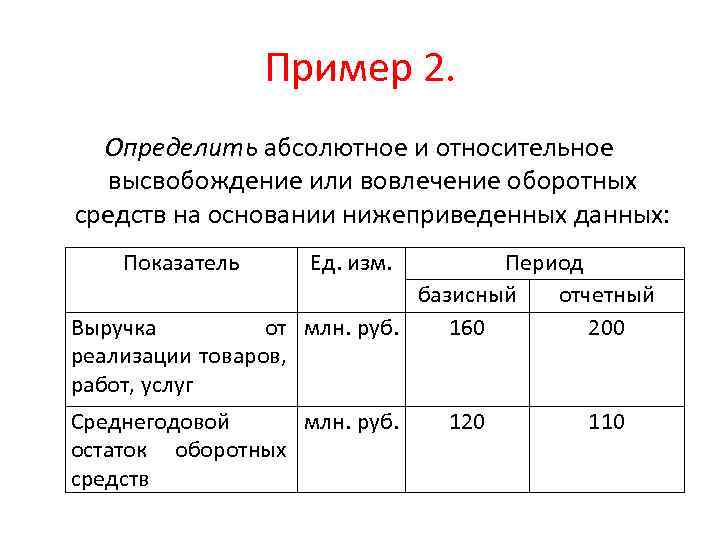

Пример расчета объема высвобождения оборотных средств

Предположим, за два периода активной деятельности ООО «Промтехторг» показало следующие результаты:

- выручка от реализации товара: в прошлом периоде (В1) – 5000 млн. руб., а в текущем (В2) – 6000 млн. руб.;

- средний остаток оборотных средств за прошлый период (ООбС1) – 500 млн. руб., а за текущий (ООбС2) – 400 млн. руб.

Продолжительность периода включает 360 дней. Нужно рассчитать значение абсолютного и относительного высвобождения. Калькуляция и ее результаты показаны далее в таблице.

| № пп | Показатель и формула его калькуляции | Собственно калькуляция значения показателя и ее результат |

| 1 | Коб1 (прошлого периода) = В1/ООбС1

Коб2 (текущего периода)=В2/ООбС2 |

Коб1=5000 млн. /500 млн. = 10 оборотов

Коб2= 6000/400=15 оборотов |

| 2 | ДО1 (длительность оборота в прошлом периоде) = 360/Коб1

ДО2 (длительность оборота в текущем периоде) = 360/Коб2 |

ДО1=360/10=36 дн. ДО2=360/15=24 дн. |

| 3 | Кз1 (коэффициент загрузки прошлого периода)=ООбС1/В1

Кз2 (коэффициент загрузки текущего периода)=ООбС2/В2 |

Кз1=500/5000=0,1

Кз2=400/6000=0,06666 |

| 4 | СВ (сумма высвобождения)=(ДО2–До1)*В2/360 | СВ=(24–36)*6000/360=(–200) млн. руб. |

| 5 | Ва (абсолютное высвобождение)=ООбС2–ООБС1 | Ва=400–500=(–100) млн. руб. |

| 6 | Во (относительное высвобождение)=СВ–Ва | Во= (–200) – (–100)=(–100) млн. руб. |

По итогам калькуляции получены значения абсолютного и относительного высвобождения со знаком минус. Это указывает на наличие высвобождения, ускорение оборачиваемости ОбС. Соответственно, ООО «Промтехторг» на этом этапе своей деятельности использует их рационально и экономно, не привлекает дополнительно сторонние ресурсы, а высвобожденные средства может использовать для удовлетворения своих потребностей, например, для расширения производства.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Оборотный капитал и его характеристика

Ценное имущество организации, используемое в процессе осуществления хозяйственной деятельности, можно классифицировать в зависимости от степени ликвидности, то есть способности быстро обращаться в денежный эквивалент, а также от того, насколько длительным является период использования актива. Если речь идет о внеоборотных активах, то нельзя говорить о них как о ликвидных ценностях. К этой категории относят станки и оборудование, капитальные строения, нематериальные активы и иное имущество с аналогичными характеристиками. Использование таких активов превышает один календарный год и переносится на стоимость произведенной продукции частями.

Оборотный капитал имеет диаметрально противоположные характеристики. Данная категория ценностей в большей степени определяется значительной ликвидностью (за исключением нереальных к взысканию дебиторских долгов и залежалых запасов материальных ценностей).

Свою стоимость оборотные средства переносят на произведенную продукцию в полном объеме. Использование данной категории имущества по большей части не превышает длительность одного производственного цикла или одного календарного года.