Что приносит доходы и расходы, примеры

Доходы складываются из:

- денежных средств, поступивших в результате реализации кредитных операций, размещения депозитов, действий с иностранной валютой;

- дивидендов, полученных от вложения в акции;

- комиссий, штрафов, пени, неустоек по расчетным операциям.

Примерами расходов являются:

- проценты за привлеченные ресурсы;

- затраты на хранение ценностей;

- траты на перевозку наличных денежных средств;

- содержание персонала;

- амортизационные отчисления по нематериальным активам и основным фондам;

- поддержание работоспособности транспорта;

- оплата аудиторских, юридических услуг;

- рекламный, маркетинговый бюджеты.

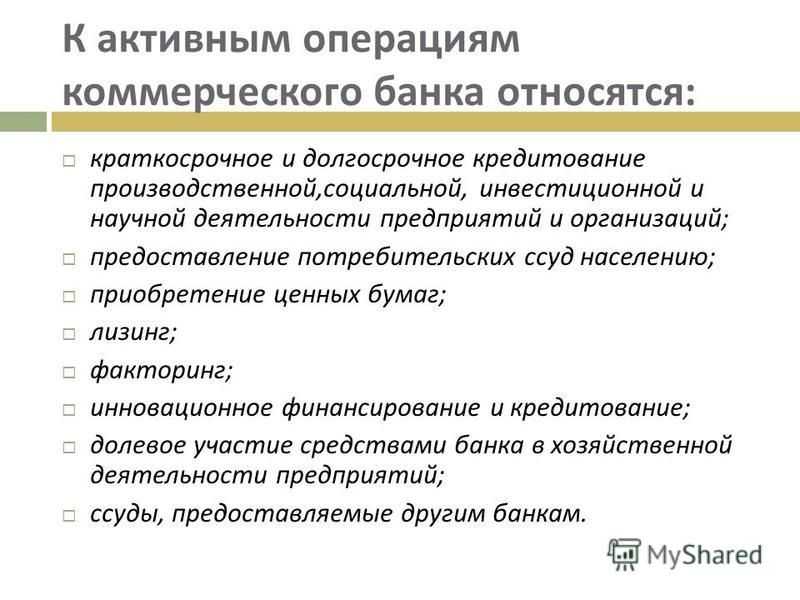

Состав и структура банковских активов (активных операций)

Отечественная практика банковского дела характеризуется тем, что действующий План счетов бухгалтерского учета в кредитных организациях утвердил выделение в балансе банков следующий состав банковских активов (активных операций):

- выданные кредиты;

- остатки денежных средств на корреспондентских счетах;

- остаток наличности в кассе банка;

- иностранная валюта;

- резервные требования — обязательные резервы в Банке России (ЦБ РФ);

- вложения в недвижимость;

- инвестиции в уставной капитал других предприятий;

- материально-техническая база банка;

- вложения в ценные бумаги;

- вложения в драгоценные металлы и камни;

- прочие активы.

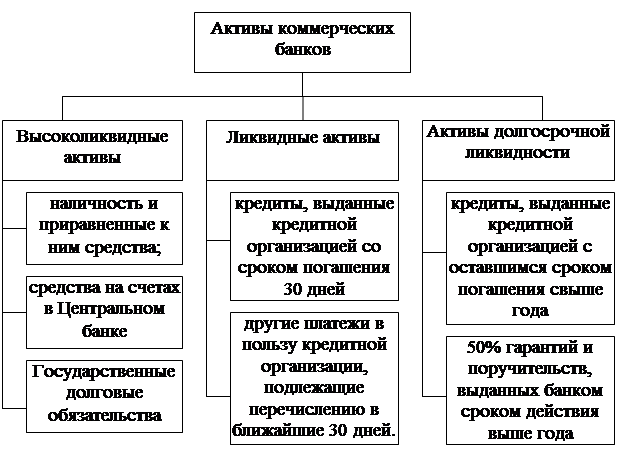

Конкретные значения удельного веса (или стоимостного выражения) каждого из перечисленных выше активных операций банка образуют структуру банковских активов. В ней все имеющиеся активы банка могут быть распределены по группам с разными степенями риска (0%, 20%, 50% и 70%). Определение структуры банковских активов способствует достоверной и точной оценке существующих возможностей получения банком прибыли, обеспечения его платёжеспособности и ликвидности.

Кроме того, банковские активы могут быть структурированы на основе их назначения. В соответствии с этим критерием можно выделить следующие виды активов:

- кассовые активы – это объекты, размещённые в целях обеспечения ликвидности банка (денежные и приравненные к ним средства);

- оборотные (работающие) активы – это объекты, размещённые в целях получения банком текущих доходов (ссудные и приравненные к ним средства, а также краткосрочные вложения в ценные бумаги);

- внеоборотные (капитализированные) активы – это объекты, размещённые в целях обеспечения хозяйственной деятельности банка (основные средства, капитальные вложения, хозяйственные материалы, нематериальные активы);

- инвестиционные активы – это объекты, размещённые в целях получения банком в будущем доходов и достижения им других стратегических целей (акции, долгосрочные векселя и прямые инвестиции);

- прочие активы (дебиторская задолженность, расчёты с филиалами, ошибочно перечисленные средства и т.п.).

Замечание 1

Важной характеристикой активов банков является срок их размещения. Основными периодами, которые указываются при учёте банковских активов, являются «до востребования», до 30 дней, 31-90 дней, 91-180 дней, 181-360 дней, 1-3 года, свыше 3 лет

Могут встречаться и бессрочные активы.

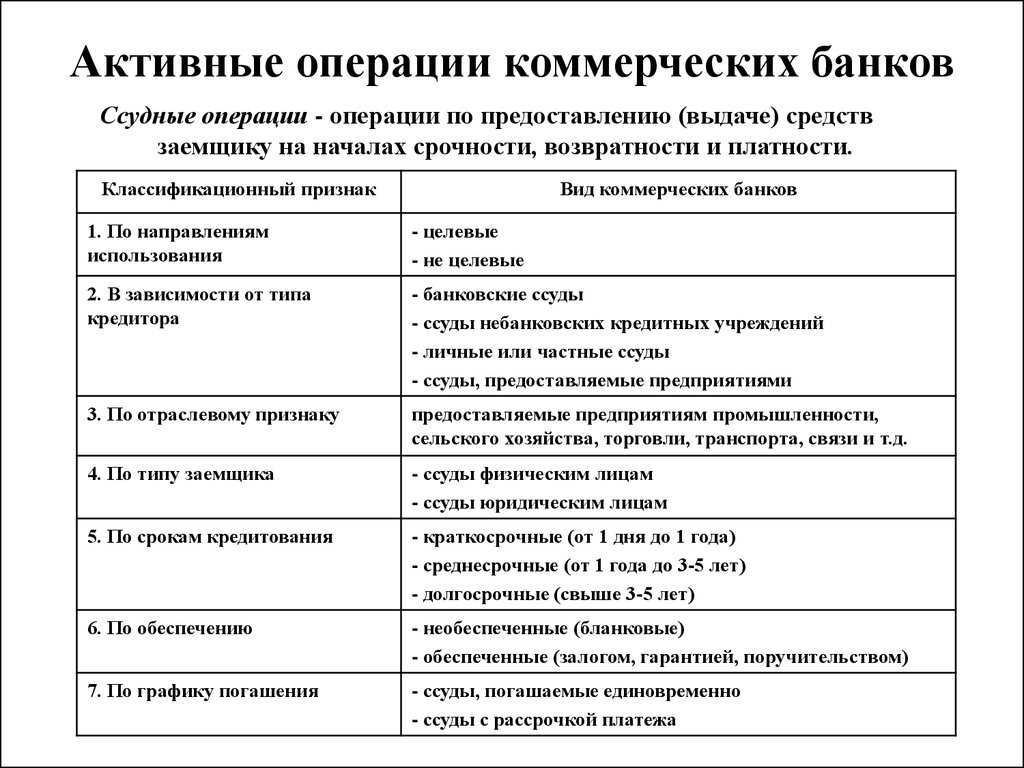

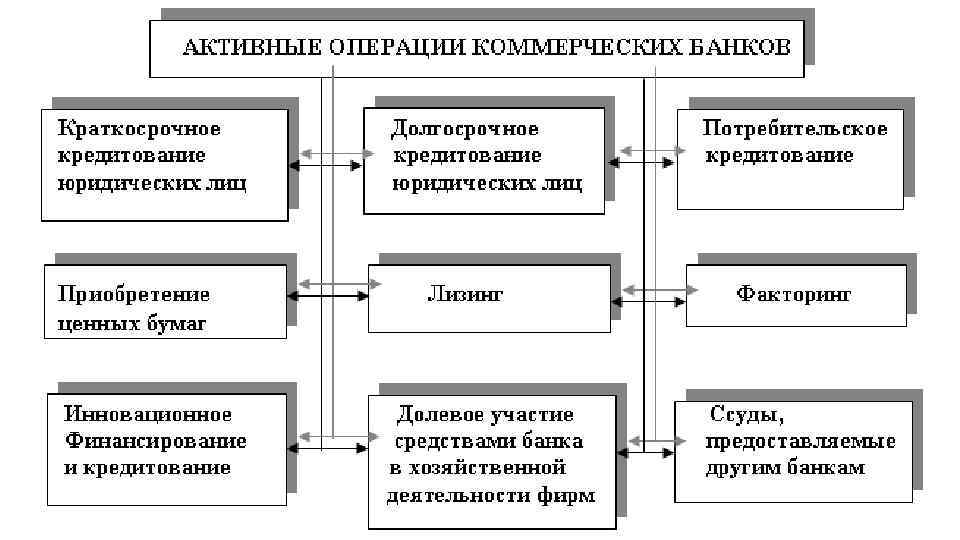

Ссудные операции как главные активные операции коммерческого банка

Наиболее важной и значимой активной операцией, на чью долю приходится более 60 % всех операций, является ссудная, в рамках которой коммерческий банк на определенный срок и за определенную плату предоставляет заёмщику определённый размер средств. Отличительными чертами (принципами) кредита как инструмента предоставления заёмщику средств являются:

- платность – кредит является продуктом, за пользование которым необходимо выплачивать определённую сумму в виде процентов;

- возвратность — кредит должен быть возвращен; за несоблюдение данного требования в отношении клиента последуют соответствующие санкции;

- срочность — кредит должен быть возвращен в определенный, точно оговорённый срок;

- обеспеченность – клиент должен предоставить банку гарантию того, что выданные средства будут возвращены (в виде залога, поручительства, гарантии, страхования ответственности и т.д.);

- целевое назначение – кредит должен быть направлен на цели, оговорённые при его получении;

- дифференцированность – на получение кредита могут претендовать не все заёмщики, а только те, кто обладает достаточным уровнем кредитоспособности.

В банковской практике в целях рациональной организации предоставления кредитным учреждением ссуд принято индивидуализировать ссудные операции по ряду основных признаков. Прежде всего, речь идёт о типе заёмщика (физические лица, коммерческие и некоммерческие организации, публично-правовые образования), об отраслевой принадлежности (промышленность, торговля, сельское хозяйство и т.д.), о размере кредита (крупный, средний, мелкий), о сроке их погашения (срочные и до востребования) и т.д.

Замечание 1

Кроме того, значение имеют валюта, в которой предоставляется кредит, вид и степень его обеспечения, способ взимания ссудных процентов и порядок погашения обязательств по кредиту.

В результате предоставления различным клиентам разнообразных кредитов коммерческий банк формирует кредитный портфель. Приоритетом для банка является формирование прибыльного портфеля с минимальными рисками потерь. В целях снижения кредитного риска банк не только оценивает возможности клиента по возврату кредита, но и предоставляет ему ролловерные (с плавающей процентной ставкой), синдицированные (предоставленные несколькими банками одному заёмщику) или револьверные (автоматически возобновляемые) кредиты.

Лицензия на осуществление банковских операций

Разрешительной и правовой основной для банков и кредитных организаций является лицензия, выдаваемая центральным банком страны. Лицензия на осуществление банковских операций — это официальный документ, удостоверяющий право на осуществление указанных в нем банковских операций, без ограничения срока действия документа.

На текущий момент Банк России утвердил восемь разрешительных документов, в которых регламентированы виды и условия операций. Например, «Генеральная лицензия», позволяет банку открывать иностранные представительства за рубежом и приобретать доли в активах банков-нерезидентов.

Учет банковских операций

Коммерческие банки обязаны периодически обнародовать финансовые отчеты в прессе или на официальном ресурсе Центробанка. По этим данным можно сделать вывод о финансовом состоянии и надежности организации. Кроме того, такая отчетность – это индикатор контроля внутри самого банка.

Грамотный учет банковских операций способствует выявлению оптимального соотношения ресурсов финансовой структуры и ее вложений в активы. По итоговым результатам учета, руководство банка принимает решение о тех или иных мерах по усилению контроля за деятельностью, продаже активов и других действиях.

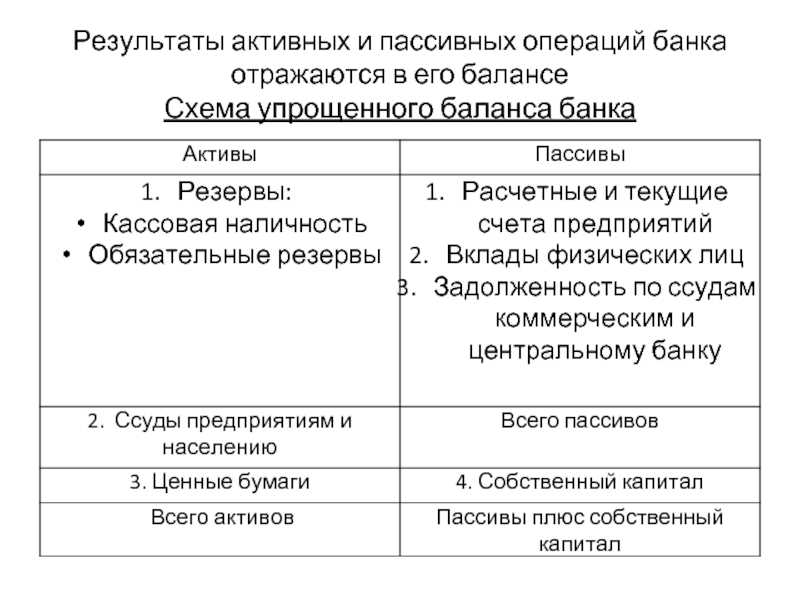

Общее представление об активных операциях и активах коммерческого банка

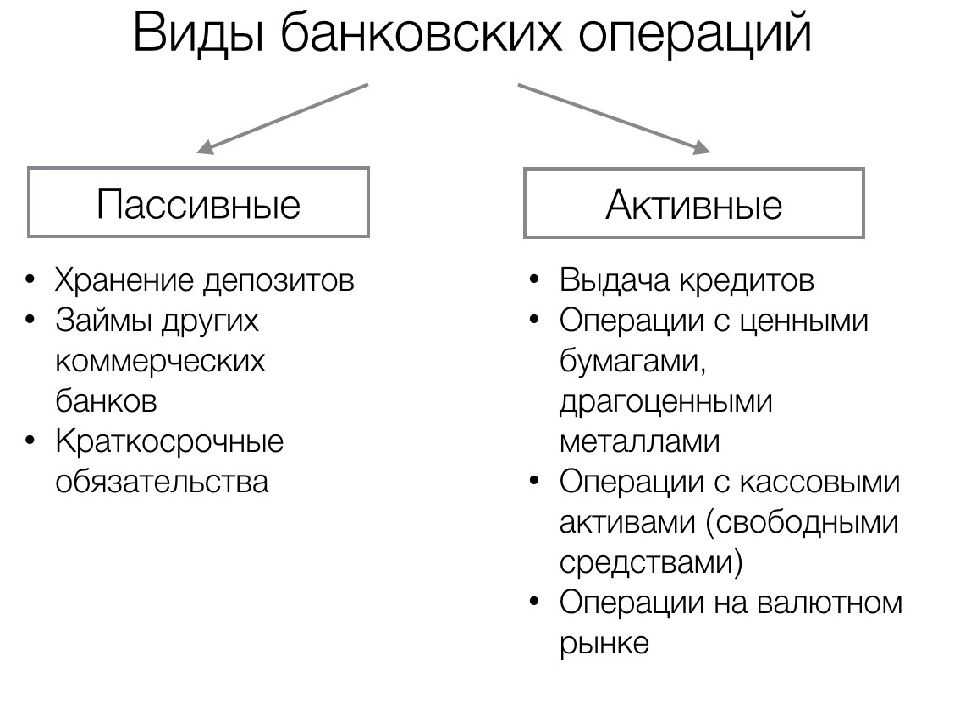

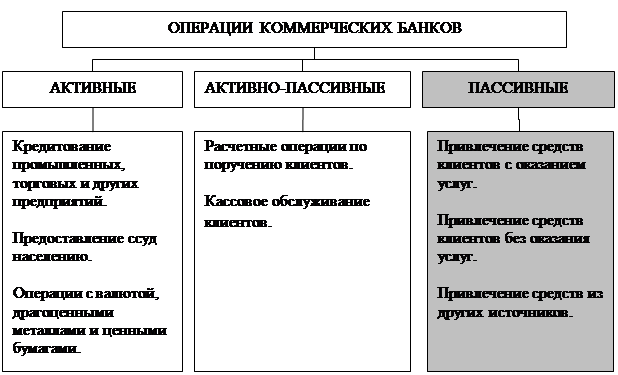

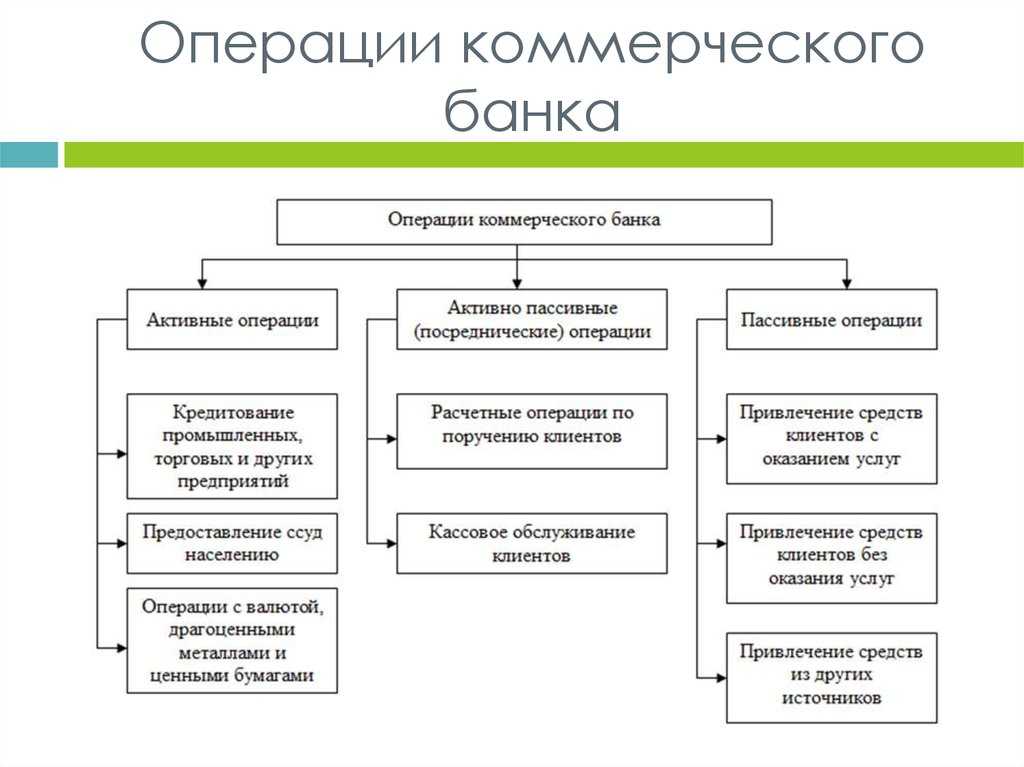

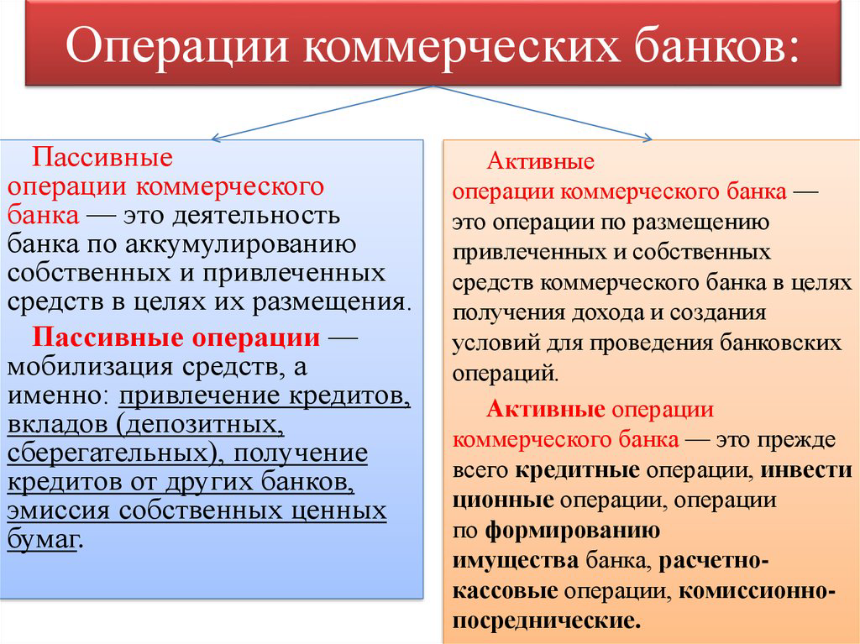

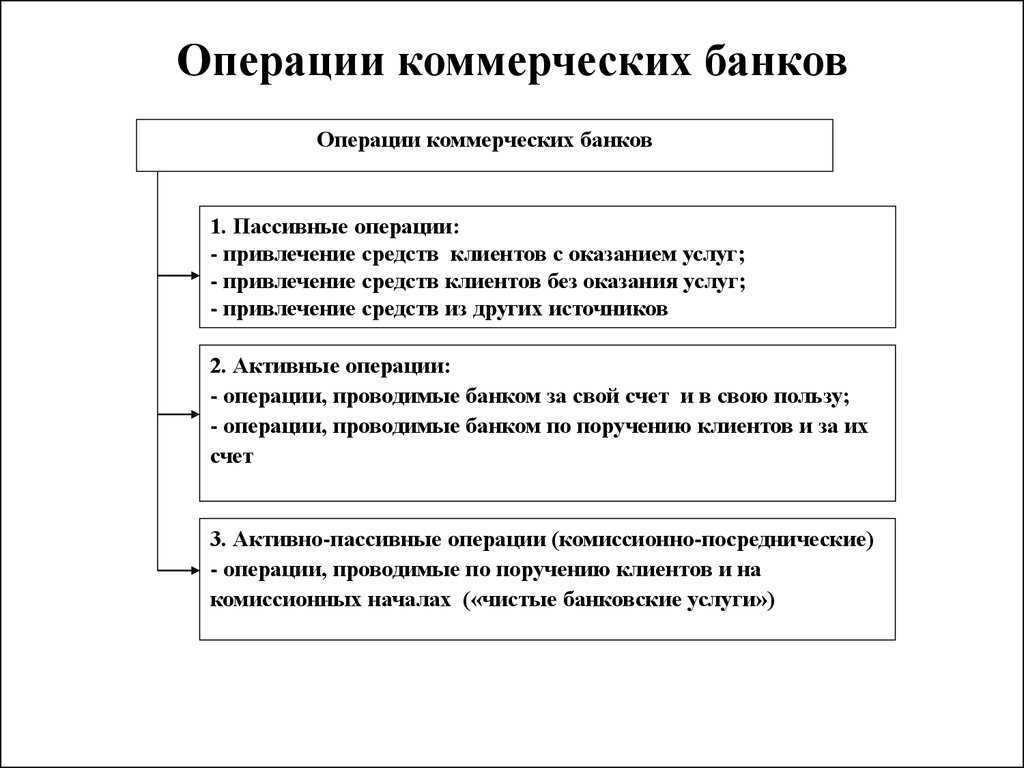

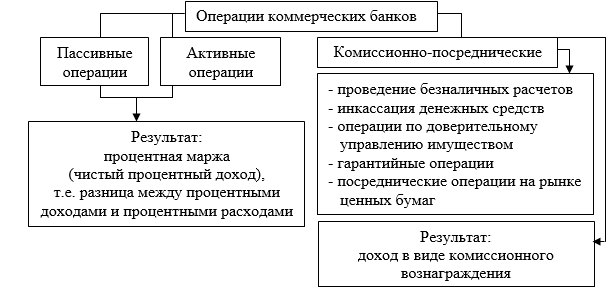

В зависимости от характера финансового посредничества все операции, которые осуществляются коммерческими банками в процессе своего функционирования, могут быть разделены на пассивные операции и активные операции.

Определение 1

Пассивные операции представляют собой действия банка по привлечению денежных средств и иных ценностей физических и юридических лиц. В противоположность им активные операции заключаются в размещении средств, привлечённых в результате пассивных операций.

Размещение банком денежных ресурсов, сформированных по итогу целенаправленного аккумулирования денежных средств, может происходит по одному из следующих направлений:

- самоликвидные средства;

- заёмщики (потребители денежных средств);

- финансовые инструменты (облигации, векселя и другие ценные бумаги, в которые банк может вкладывать денежные средства);

- объекты инвестирования (прежде всего, недвижимость, основные средства для формирования материально-технической базы хозяйственной деятельности и др.);

- получатели средств.

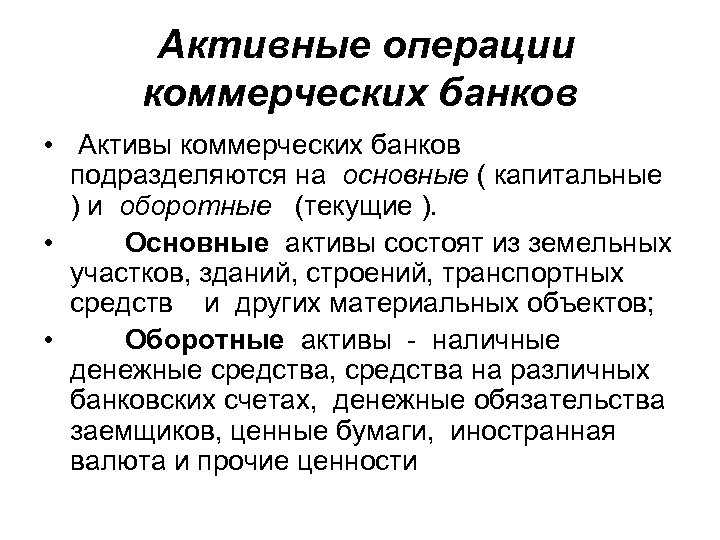

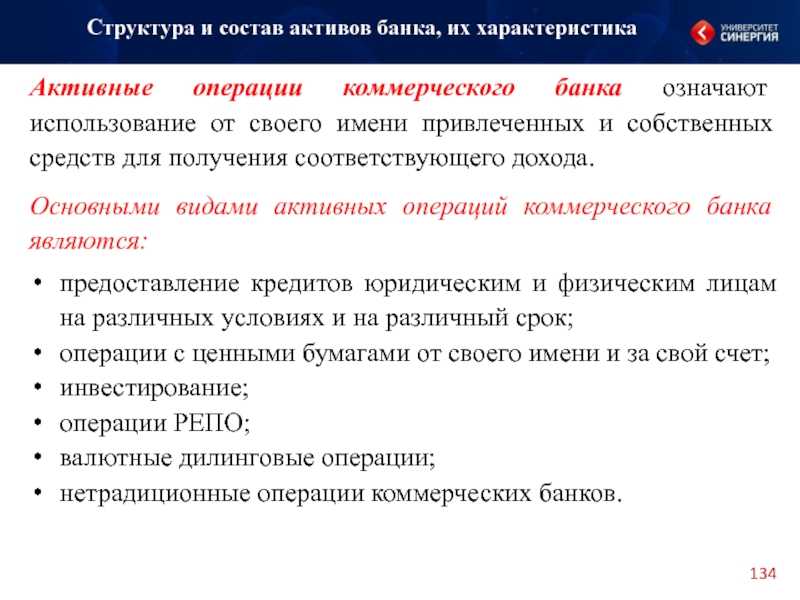

В результате проведения активных операций образуются активы банка, то есть размещённые (вложенные во что-либо) ресурсы. В наиболее общем представлении в качестве подобных средств могут выступать денежные средства (как в национальной, так и в иностранной валюте), драгоценные металлы и драгоценные камни, недвижимость, ценные бумаги, кредиты различным типам заёмщиков и на различные цели, материально-технические средства и пр. Данная группировка активов отражает исторически сложившиеся сферы банковских вложений, в связи с чем она составляет основу для обозначения и наполнения разделов банковского баланса.

Обозначение данных операций активными (а средств – активами) обусловлено традиционным для экономической теории представлением о данном понятии. Согласно ему, активами называют те объекты, которые в будущем могут принести своему владельцу экономические выгоды. Так, коммерческий банк также стремится получить прибыль в результате размещения денежных средств (в результате получения процентов по кредиту, инвестиционной доходности, разницы между ценой покупки и продажи и т.д.).

Характеристика других активных операций коммерческого банка

Помимо ссудных в состав активных операций коммерческого банка входит ещё несколько разновидностей его деятельности. В частности, имеют место учётные операции, которые заключаются в предоставлении кредита в виде покупки (учёта) векселей. Учёт векселя означает, что банк приобретает право по истечении срока векселя получить по нему определённую сумму денег.

Существование этой операции обусловлено развитием вексельного обращения в экономике и ограниченностью хождения векселя (в отличие от денег – общеобязательных платёжных средств). Подобные операции совершаются, если предприятие Х в ходе товарно-денежных отношений с другими участниками рынка по тем или иным причинам расплатилось не деньгами, а векселями. Затем они могут использоваться другими предприятиями в качестве платёжных средств, пока один из них не обратиться в банк с просьбой учесть вексель предприятия Х.

Банк в данном случае учитывает этот вексель, но предоставляет денежные средства в размере меньше, чем их номинальная стоимость («цена векселя»). По истечении срока, указанного в векселях, банк предъявляет их предприятию Х, который должен выплатить всю номинальную стоимость («валюту векселя»). Следовательно, именно разница между валютой векселя и его ценой обеспечивает банку прибыль при совершении учётных операций.

Разновидностью учётной операции выступает онкольная операция, которая заключается в предоставлении клиенту кредита, чьё обеспечение составляют заложенные векселя. То есть имеющий на руках коммерческий вексель клиент, которому в срочном порядке потребовались денежные средства, обратился в банк за предоставлением кредита. Банк выдаёт необходимую сумму, но при этом забирает вексель, который будет возвращён обратно в случае возвращения клиентом взятой суммы и уплаты учётных процентов.

Отличие учётной и онкольной операций состоит в том, что в первом случае клиент платит процент в момент получения кредита, а во втором – в момент его погашения.

Кроме того, коммерческий банк как участник рыночных отношений может вкладывать средства в различные ценные бумаги, что представляет собой активные инвестиционные операции. Доход от этих вложений может быть получен в результате как курсовой разницы при покупке-продаже ценных бумаг, так и получения от них дивидендов или процентов.

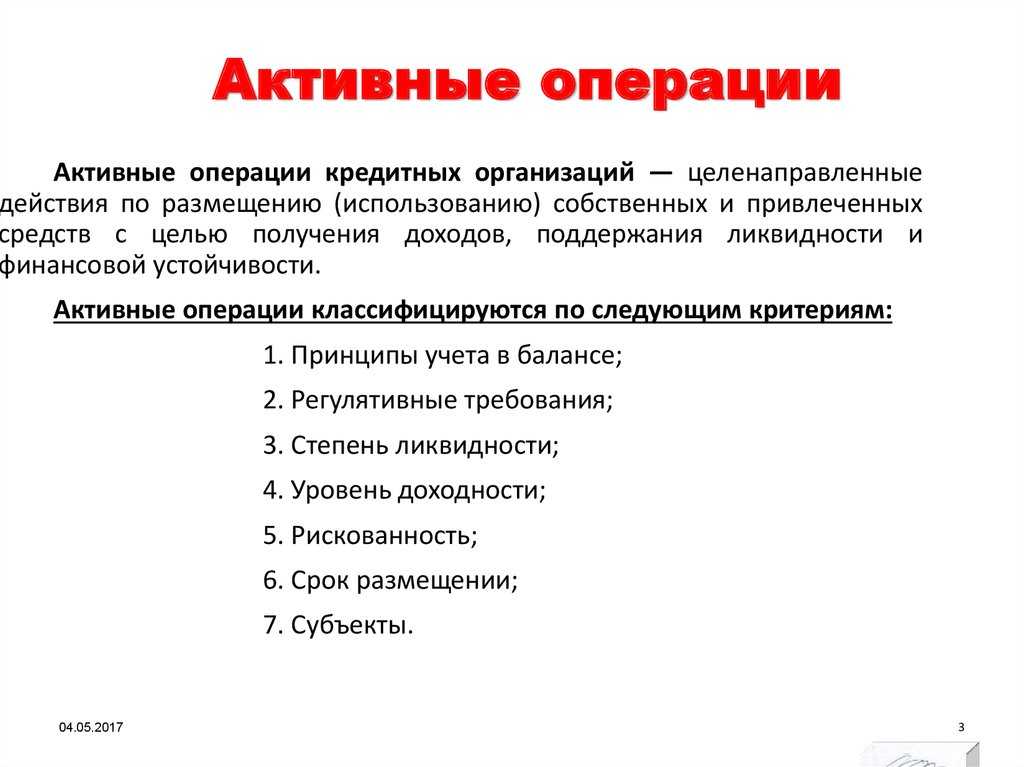

Понятие, сущность и классификация активных операций коммерческого банка

Определение банка как института, аккумулирующего свободные средства и распределяющего их на возвратной основе, позволяет различать в его деятельности пассивные и активные операции.

В соответствии с положением Закона О банках и банковской деятельности имеется ссылка на операции и услуги банков. Федеральный закон О банках и банковской деятельности от 03.02.1996 № 17-ФЗ. Ред. 28. 07.2004.. В отечественной экономической литературе часто не различают эти понятия. В то же время широко распространено определение банковских услуг как массовых транзакций. Однако из этого определения не ясно, чем услуги отличаются от банковских операций. Между тем о банковских услугах можно говорить только в рамках отношений клиент-банк. Именно наличие клиента позволяет нам рассматривать операции банка как его услуги. Таким образом, банковская услуга — это одна или несколько банковских операций, удовлетворяющих конкретную потребность клиента. Кроме того, услуги коммерческих банков можно определить как проведение банковских операций от имени клиента в пользу последнего за определенную плату.

По словам Львова Ю.И., основными активными операциями являются: кредитные операции, в результате которых формируется ссудный портфель банка; инвестиционные операции, создающие основу для формирования инвестиционного портфеля; расчетно-кассовые операции, которые являются одним из основных видов услуг, предоставляемых банком своим клиентам; другие активные операции, связанные с созданием соответствующей инфраструктуры для обеспечения успешного выполнения всех банковских операций.

Лаврушин О.И.. считает, что наиболее распространенными активными банковскими операциями являются банковские операции:

- Кредитные операции, как правило, приносят банкам основную часть доходов. В макроэкономическом масштабе значение этих операций заключается в том, что через них банки переводят временно бездействующие денежные средства в активные, стимулируя процессы производства, обращения и потребления;

- Инвестиционные операции, при их совершении банк выступает инвестором, вкладывая ресурсы в ценные бумаги или приобретая права на совместную хозяйственную деятельность;

- Депозитные операции, целью активных депозитных операций банков является создание текущих и долгосрочных резервов платежных средств на счетах в Центральном банке (корреспондентский счет и резервный счет) и других коммерческих банках;

- Прочие активные операции в различных формах приносят значительный доход зарубежным банкам. В российской практике их круг пока ограничен. К прочим активным операциям относятся: операции с иностранной валютой и драгоценными металлами, трастовые, агентские, товарные и т. д.

Такие авторы, как В.П. Поляков, Л.А. Московкина. подразделяют активные операции на банковские инвестиции, кредитование, учет (покупку) коммерческих векселей и биржевые операции.

Структура, характеристики

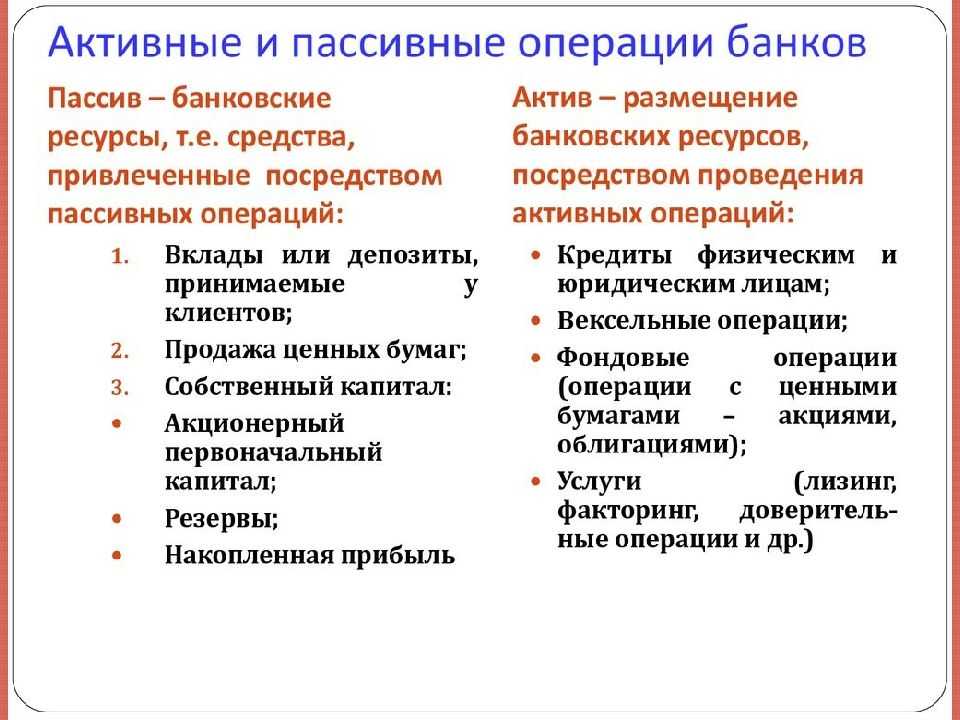

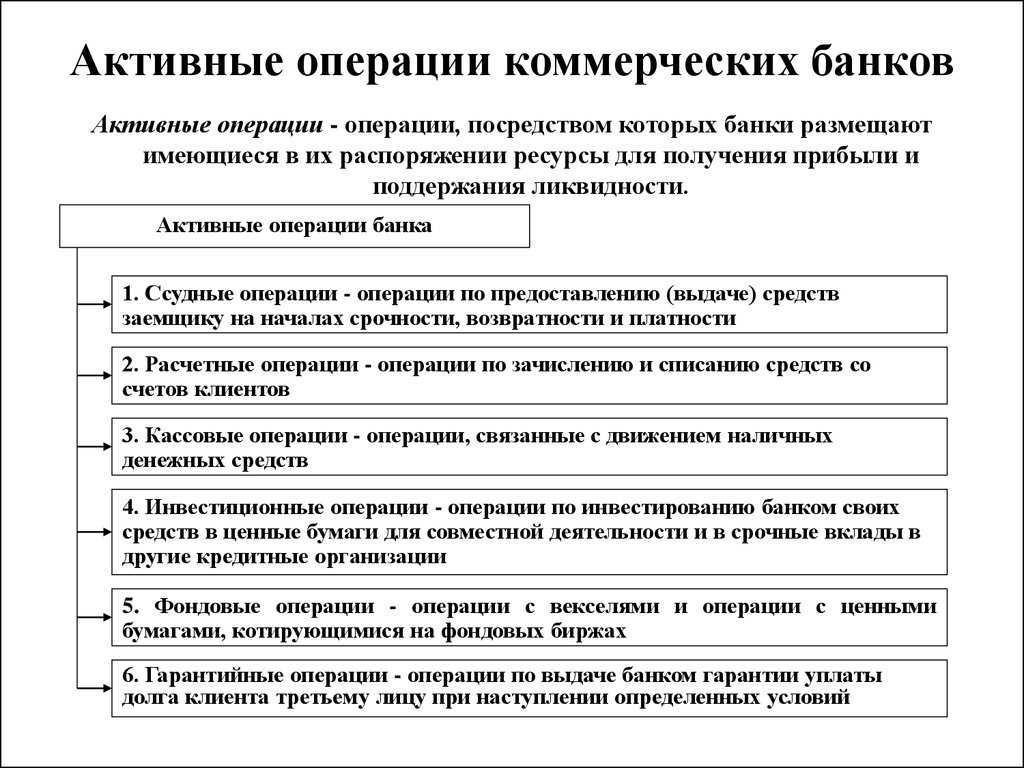

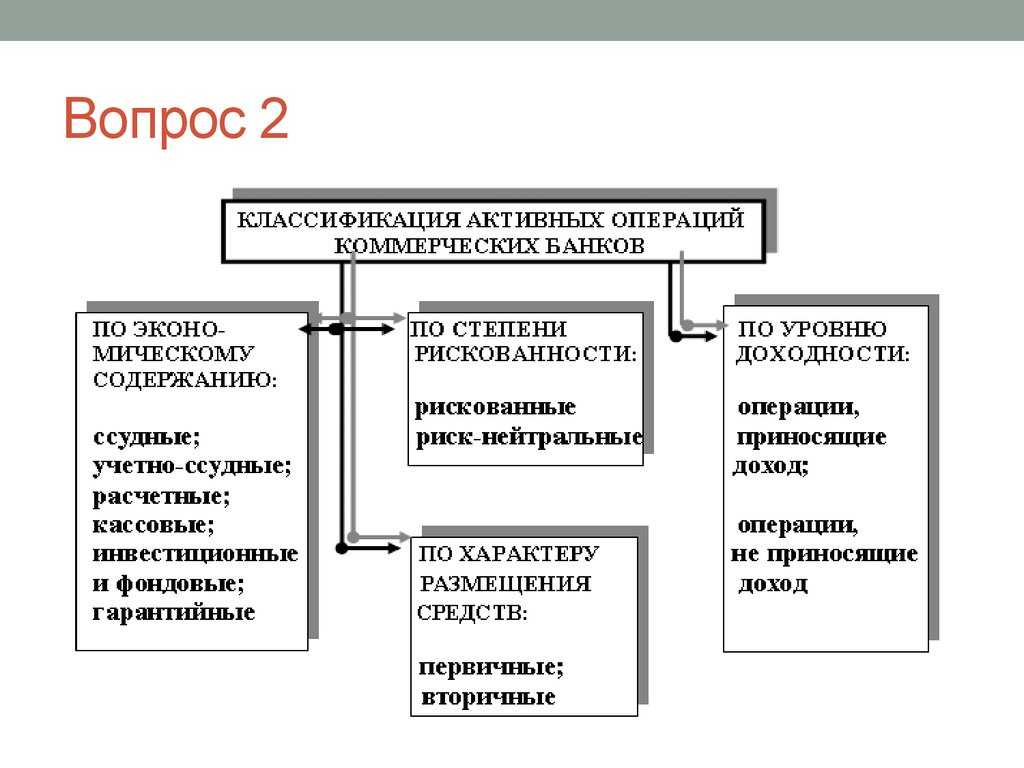

Экономическая структура активных операций позволяет делить их на:

- Ссудные, представляющие собой выдачу средств заемщикам на основе платности, возвратности, срочности.

- Расчетные — зачисление и списание денежных средств с клиентских счетов.

- Кассовые — выдача и прием наличных денежных средств.

- Инвестиционные — вложение средств банка в паи и ценные бумаги небанковских структур с целью совместного ведения финансово-хозяйственной деятельности, а также в качестве срочных вкладов.

- Фондовые — действия с векселями и котирующимися на фондовой бирже ценными бумагами.

- Гарантийные — оформление банком поручительства выплаты долга клиентом третьему лицу с получением комиссионных.

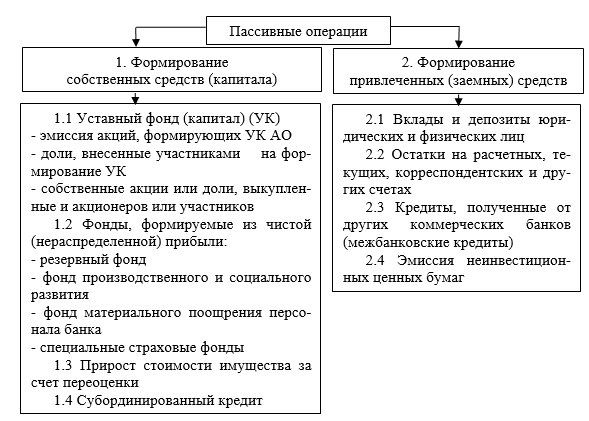

Пассивные операции в экономике подразделяют на:

- Эмиссионные, представляющие собой размещение ценных бумаг финансовой организации или паев.

- Депозитные, включающие, в том числе, получение межбанковских кредитов.

Примечание

По совокупности характеристик можно выделить еще один вид банковских операций — активно-пассивные. Он представляет собой сочетание двух предыдущих видов, на практике выглядит как трастовые и посреднические операции.

Анализ эффективности процентной политики коммерческого банка

Оказание кредитных услуг — важнейшая функция банков. Выступая как финансовые посредники, банки фактически передают средства, полученные у вкладчиков, в распоряжение заемщиков. При этом вкладчики получают проценты по депозитам, заемщики имеют возможность определенный срок пользоваться крупными денежными ссудами, а интерес банка выражается в виде маржи. Наиболее точным показателем цены основных видов банковского продукта (депозитов и ссуд) является норма процента, или процентная ставка (ПС). Она определяется следующим образом:

ПС = (Доход / Величина предоставленного кредита (ссуды или депозита) х 100 %.

Чаще всего процентная ставка указывается в виде годовых процентов. Рост процентной ставки свидетельствует об удорожании кредита, падение — о его удешевлении. Изменение стоимости кредита имеет огромное значение не только для банка и клиента, но и для экономики страны в целом. Так, в случае увеличения стоимости кредита сокращаются источники расширения производства.

Сказанное позволяет выделить основные принципы построения процентной политики:

- тесная связь с коммерциализацией деятельности банков;

- одновременное регулирование процентных ставок по депозитным (пассивным) и ссудным (активным) операциям;

- установление дифференцированных размеров процентных ставок, обеспечивающих рентабельность операций банка, и порядок их уплаты на договорной основе.

При анализе изменения процентных ставок необходимо в первую очередь рассмотреть факторы, влияющие на это изменение. Различают внешние и внутренние факторы.

К внешним факторам относятся:

-

Денежно-кредитная политика в стране. Центральный банк России с целью контроля объемов предоставляемых кредитов стремится влиять на общий уровень процентных ставок. Изменение процентной ставки позволяет стимулировать или, наоборот, сдерживать предоставление кредитов, делая их более дешевыми или дорогими в зависимости от состояния экономики и денежного обращения. В результате повышения уровня процентной ставки на кредитном рынке растет как официальная учетная ставка (норма процента), взимаемая ЦБ, так и объем его операций на денежном рынке.

Регулирование процентной ставки применяется также с целью изменения отношений между ЦБ и другими банками. При ее понижении создаются условия для увеличения кредитования банковской сферы. Объем ссуд, выданных банком, возрастает, но это ведет к увеличению средств коммерческих банков на резервных счетах ЦБ. При повышении процентных ставок — процесс обратный — объемы предоставляемых ссуд сокращаются.

- Конкуренция на рынке кредитных услуг. Более низкие процентные ставки по кредитам позволяют рассчитывать на привлечение большого числа клиентов и завоевание преимуществ перед конкурентами.

К внутренним факторам, которые учитываются при определении процентных ставок, относятся:

- степень риска непогашения кредита;

- получение прибыли от ссудных операций;

- характер предоставленного обеспечения своевременного возврата кредита;

- размер ссуды;

- срок погашения ссуды;

- расходы по оформлению ссуды и контролю;

- характер отношений между банком и заемщиком.

В целях максимизации прибыли банк, как правило, устанавливает такой ссудный процент, под который заемщики могут брать кредиты, и такой депозитный, под который клиенты захотят вкладывать средства в банк. Иначе говоря, процентная политика не должна приводить к сокращению межбанковского оборота — главного фактора, влияющего на прибыль.

Размеры процентных ставок зависят от следующих показателей:

- инфляции;

- номинальные процентные ставки должны быть установлены на уровне, достаточном для покрытия ожидаемых темпов инфляции в течение всего срока инвестирования, и обеспечить реальную отдачу. Поэтому:

Реальная процентная ставка за кредит = Номинальная процентная ставка за кредит — Темп инфляции

- реальной отдачи, которая, в свою очередь, зависит от инвестиционного риска;

- спроса на ссуды.

показать содержание

Контроль банковских операций

Контроль банковских операций осуществляется ежедневного на каждом участке работы. Это подразумевает проверку законности операций, соответствующее оформление документов, соблюдение установленного порядка операции, а также проверка регистров синтетического и аналитического учета при завершении операционного дня.

Особого контроля требуют операции с наличностью, который осуществляют 3 сотрудника – ответственный исполнитель, контролер и кассир. Это все входит в круг обязанностей ответственных исполнителей, бухгалтеров операционного отдела, специалистов, контролирующих их работу, а также начальников подразделений банка.

Взаимосвязь банковских операций

Нынешние банки осуществляют более 100 видов услуг и операций, связанных между собой. Но главная взаимосвязь банковских операций заключена в зависимости между пассивными и активными операциями. Пассивные операции выступают базой активных операций. Поскольку банки используют чужой капитал, масштабы кредитования и финансирования напрямую зависят от способности банка привлечь свободные средства и сбережения. Но развитие банковской сферы заметно ослабевает зависимость активных операций от пассивных.

Также нельзя забывать о взаимосвязи отдельных видов операций, продиктованных растущей конкуренцией между банками.

Как придерживается равновесие между ними

Между активами и пассивами существует прямая зависимость. Поскольку банки оперируют чужим капиталом, а не своим собственным, масштабы инвестирования полностью зависят от их способности привлекать сбережения и свободный денежный капитал.

Помимо уже обозначенной общей связи присутствует корреляция между отдельными категориями операций. К примеру, высокая конкуренция в сегменте ссудных капиталов вынуждает банки России осваивать новые варианты обслуживания, предоставлять дополнительные услуги.

Для поддержания равновесия необходимо отслеживать соотношение:

- оборотных активов с источниками их образования;

- внеоборотных активов с источниками их формирования;

- кредиторской и дебиторской задолженности;

- нефинансовых и финансовых активов с источниками их возникновения;

- материальных ресурсов с источниками их формирования.

Примечание

Правильно выстроенный баланс полностью оправдывает свое назначение — позволяет поддерживать высокий уровень ликвидности финансовой организации, привлекать большие объемы свободных денежных средств.

Заключение

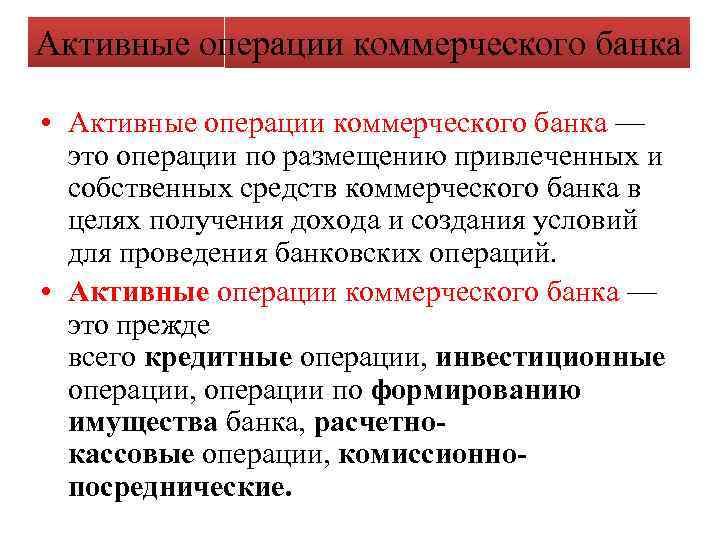

Подводя итоги этой работы, следует отметить, что активные операции — это операции, посредством которых банки предоставляют в свое распоряжение ресурсы с целью получения необходимого дохода и обеспечения ликвидности.

Хотя основная цель коммерческого банка — получение прибыли, они не могут вкладывать все средства только в высокодоходные операции (например, кредитование клиентов), поскольку при проведении активных операций такие банки должны одновременно обеспечивать своевременный возврат заемных средств. их собственникам, поддерживая определенный уровень ликвидности, разумно распределить риски по типам инвестиций, соблюдать различные законы, постановления и инструкции органов банковского контроля, а также требования кредитной политики государства.

Таким образом, управление активами подразумевает необходимость управления ликвидностью банка, прибыльностью его операций и всеми видами рисков, возникающих при работе на соответствующих финансовых рынках.

Прибыльность и ликвидность — два основополагающих принципа, отражающих суть активных операций, присущих банку как коммерческому предприятию, использующему в основном заемные средства.

В структуре активов российских коммерческих банков доминирующее положение занимают две основные позиции: кредиты экономике и вложения в государственные ценные бумаги. Кроме того, значительная часть активов представлена межбанковскими кредитами.

В последнее время коммерческие банки столкнулись с резким обострением конкуренции со стороны многочисленных специализированных кредитных организаций, а также крупных промышленных корпораций, которые создали свои собственные финансовые компании. Обострению конкуренции способствовало ослабление прямых государственных ограничений ( дерегулирование ) в кредитной сфере. Конкуренция побуждает банки искать новые направления деятельности, привлекать дополнительных клиентов, которым предлагаются новые виды услуг. Особенно распространены своповые операции.

Кредитование стало основным видом активных операций коммерческого банка. Более того, резко выросла доля краткосрочных кредитов. Во многом это связано с высоким уровнем риска и неопределенности в посткризисной обстановке.

При выборе подходов к политике распределения активов важны не догматические установки, а систематический анализ общей экономической динамики. При проведении анализа руководство и специалисты банков должны учитывать такие факторы, как уровень деловой активности в обществе, взлеты и падения как спроса на ссуды, так и предложения вкладов, особенности денежно-кредитной политики страны. власти на том или ином этапе ситуация во всех сегментах финансового рынка.

Можно сделать вывод, что разработка конкретных схем активных операций предполагает гибкость, нестандартность и оперативность реагирования на изменения в микро- и макросреде коммерческого банка.

Российские коммерческие банки еще не вышли на уровень активных операций иностранных банков, но для повышения уровня использования активных операций коммерческих банков в России можно использовать опыт зарубежных стран, который применим к нашим условиям.

Таким образом, коммерческие банки остаются центром финансовой системы, концентрируя депозиты правительства, бизнеса и миллионов людей. Посредством активных операций коммерческие банки открывают доступ к своим средствам различным типам заемщиков: физическим лицам, компаниям и государству. Банковские операции способствуют перемещению товаров и услуг от производителей к потребителям, а также финансовой деятельности правительства. Они обеспечивают долю средств обращения и сами действуют как средство регулирования количества денег в обращении. Активные операции наглядно демонстрируют, что национальная система коммерческих банков играет важную роль в функционировании экономики.

Способность системы коммерческих банков осуществлять свою деятельность умело и в полном соответствии с потребностями и экономическими целями государства во многом зависит от эффективности ее управления. Управление любой организованной деятельностью должно быть квалифицированным, и операции коммерческих банков не являются исключением. И если мы хотим, чтобы банковская система была устойчивой, растущей, адаптируемой и способной удовлетворять потребности общества, коммерческие банки должны проводить свои операции с необходимой осторожностью, особенно сейчас, в посткризисных условиях.