Элементы финансовой системы

Сферы распределения/перераспределения национального дохода обслуживаются различными звеньями финансовой системы. Каждое звено этой системы влияет на финансовую деятельность государства и обладает своими функциями.

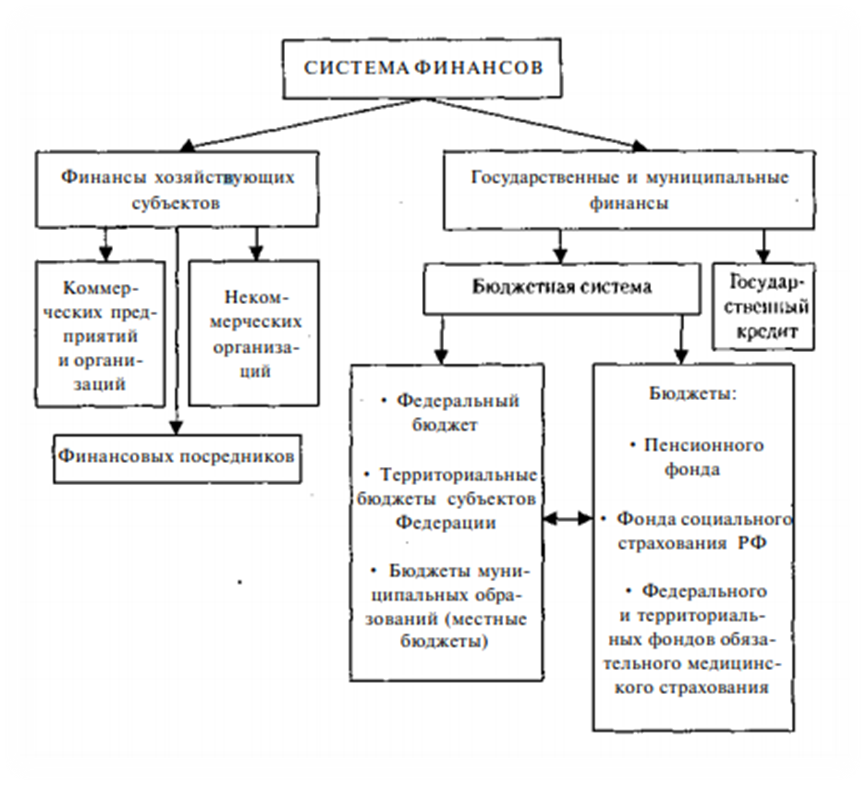

Финансовая система состоит из следующих звеньев:

- централизованные финансы (бюджетная система, внебюджетные государственные и муниципальные фонды, кредит, страхование);

- децентрализованные финансы (финансы различных организаций, объединений, в том числе отраслей народного хозяйства).

Централизованные финансы направлены на публичную финансовую деятельность в рамках всего государства.

Децентрализованные финансы обладают самостоятельностью – предприятия распоряжаются сформировавшейся после уплаты всех обязательных платежей прибылью на самостоятельной основе.

Бюджетная система (федеральная, субъектов РФ, местные бюджеты) – ведущий элемент финансовой системы государства. Представляет собой форму функционирования бюджета, через нее государство осуществляет финансовые функции, через бюджет государство осуществляет финансовую политику.

Финансовая деятельность Российской Федерации приводит к образованию бюджетов различных уровней, каждый из которых имеет собственный источник дохода (определяемые законодательством страны) и объекты расходов (которые подлежат обязательному финансированию).

Существует и самостоятельный элемент финансовой системы – внебюджетные фонды. Это денежные средства, существующие вне бюджета (имеют собственные источники денежных средств, предназначенных для материального обеспечения определенных публичных мероприятий). Так как они создаются на всех уровнях, то могут быть как государственными, так и муниципальными. Образуются за счет обязательных платежей (юридических, физических лиц) и/или добровольных перечислений. Особенностью внебюджетных фондов является обособленность от бюджета и целевое назначение – привлечение дополнительных ресурсов в наиболее затратные государственные задачи, приоритетные отрасли экономики, развитие проблемных отраслей инфраструктуры, выполнение социальных программ (пенсионное обеспечение, здравоохранение).

Кредиты (государственный, муниципальный) характеризуются совокупностью норм финансового права, которые регулируют общественные отношения по вопросам получения государством (муниципальным образованием) денежных средств, которые принадлежат иным субъектам, или размещения денежных средств со стороны государства (муниципального образования), а также по вопросам предоставления государственных гарантий.

Обязательное государственное страхование – это отношения по защите имущественных и (связанных с ними) неимущественных интересов физических и юридических лиц, урегулированные нормами финансового права, возникающие при наступлении определенных событий (именуемых страховым случаем), за счет денежных фондов, которые формируются из уплачиваемых этими лицами страховых взносов (именуемых страховыми премиями). Участником этих отношений обязательно является государство.

Развитие страхования определяется наличием у государства социальной функции и принципа социальной направленности финансовой деятельности – финансирования за счет формирования страховых фондов и дальнейшего их распределения на пенсионное и медицинское обеспечение, выплату пособий по безработице, страхования военнослужащих, работников правоохранительных органов, врачей отдельных специальностей.

Финансирование в сфере страхования – способ увеличения дохода государства, который будет расходоваться на финансирование капитальных вложений или иных публичных потребностей (страховые фонды расходуются только при наступлении страхового случая, который происходит не регулярно).

Можно также привести другую классификацию финансовой системы – государственная (государственный бюджет и внебюджетные фонды), местная, финансы юридических (финансы коммерческих и некоммерческих предприятий) и физических лиц.

Сущность и роль финансовой системы

Определение 1

Финансовая система – это совокупность институтов и элементов экономических отношений в сфере формирования, распределения, использования денежных средств.

Финансовая система базируется на трех основополагающих принципах:

- принцип функционального предназначения субъектов;

- принцип территориальности;

- принцип единства.

Первый из перечисленных принципов означает, что каждый элемент (субъект) финансовой системы связан с конкретной сферой финансовых отношений. Например, элемент «государственные финансы» связан с формированием государственных денежных фондов, их использованием; отражает отношения распределения финансовых ресурсов между государством, субъектами хозяйствования, населением.

Территориальность финансовой системы проявляется в том, что каждый регион, муниципальное образование имеют собственный финансовый аппарат, масштаб и функции которого зависят от места субъекта в структуре финансовой системе государства.

Единство финансовой системы проявляется в её функционировании на основе общей правовой основы и политики, определяемой государством.

В зависимости от того, какой принцип положен в основу формирования доходов выделяют централизованную и децентрализованную финансовую системы, а вся совокупность финансовых ресурсов делится на пять подгрупп:

- государственные финансы;

- муниципальные финансы;

- финансы частных компаний;

- финансы домашних хозяйств или личные;

- международные финансы.

Роль финансовой системы может быть сведена к трем основным задачам:

- обеспечение расширенного воспроизводства;

- регулирование социально-экономических процессов;

- стимулирование рационального использования имеющихся финансовых ресурсов.

Основная роль финансовой системы любого государства заключается в регулировании социально-экономических процессов при помощи финансовых инструментов. Оперативно формируя и распределяя финансовые ресурсы через финансовую систему, государство получает возможность реализовывать свои функции.

Замечание 1

При помощи финансовой системы происходит аккумулирование и перераспределение денежных ресурсов. Этим занимается государство, финансовые институты и все мы, так как отдельные граждане также являются частью финансовой системы.

Перераспределяя финансовые ресурсы между отдельными регионами, отраслями, хозяйствующими субъектами, государство тем самым оказывает поддержку именно тем из них, чья деятельность в данный момент соответствует потребностям общества.

Функции финансовой системы

На сегодняшний день можно выделить пять основных функций финансовой системы, а именно:

- Перемещение ресурсов во времени и пространстве. Финансовая система обязана обеспечивать реализацию методов перераспределения финансовых ресурсов во времени, а также в пространстве, например, из одного региона в другой, а также из одного сектора национальной экономики в другую. Стоит отметить, что зачастую движение финансовых ресурсов базируется на том, что частные лица или экономические субъекта на сегодняшний день передает собственные финансовые ресурсы другому лицу с тем для получения ресурсов средства в будущих периодах, и наоборот;

- Управление риском. Современная финансовая система в обязательном порядке предоставляет возможности для управления потенциальными финансовыми, кредитными рисками. Аналогично перемещению финансовых ресурсов посредством финансовой системы, перераспределяются и риски. В финансовой системе функционируют огромное количество посредников, например, страховые фирмы, которые специализируются, как правило, на реализации операций, которые связаны с перемещением риска;

- Обеспечение работы расчетно-платежной системы. Современная финансовая система предоставляет возможность реализовывать комплекс клиринговых операций и выполнять платежи такими методами, которые способны стимулировать обмен различного рода ресурсами и активами;

- Объединение финансовых ресурсов и разделение долей участия в капитале. Современная финансовая система в обязательном порядке должна обеспечивать механизм объединения денежных ресурсов для организации крупного экономического субъекта или для разделения капитала крупных хозяйствующих единиц на паи. Стоит отметить, что на сегодняшний день минимальный объем вложений, который необходим для осуществления полноценного бизнеса, довольно часто превышает величину финансовых ресурсов отдельного человека и даже отдельного домохозяйства;

- Информационная поддержка. Современная финансовая система предоставляет ценовые сведения, которые в значительной мере помогают согласовывать между собой независимые решения в различных сферах национальной экономики. СМИ на ежедневной основе сообщают информацию о курсах ценных бумаг и процентных ставках по депозитам, кредитам и т.д. Из числа миллионов людей, которые получают эти сведения, относительно немногие профессионально занимаются торговлей ценными бумагами. Однако очень часто люди, весьма далекие от фондового рынка, используют для принятия финансовых решений информацию, основанную на котировках ценных бумаг. Так, например, домохозяйства пользуются этими сведениями для того, чтобы решить, какую часть текущего дохода следует сохранить на будущее и в какие активы выгоднее инвестировать сбереженные средства.

Финансовая система и ее элементы

Определение 1

Финансовая система – это совокупность финансовых институтов и рынков, оперирующих различными финансовыми инструментами, при помощи которых реализуются все действия с финансовыми ресурсами: оборот денежной массы, кредитование, заимствование финансовых средств и т. д.

Существующие на сегодняшний день методики образования и расходования денежных средств делают наиболее целесообразным выделение отличных друг от друга систем финансовых отношений: финансы экономических единиц, публичные финансы, представленные государственными и муниципальными финансами, финансы домохозяйств, т.е. отдельных семей.

Однако, в качестве важнейшего элемента любой финансовой системы можно назвать государственный бюджет, под которым понимают централизованные финансовые ресурсы государства.

Кроме государственного бюджета в национальной экономике любого государства в обязательном порядке образуются и расходуются финансовые ресурсы внебюджетных фондов, под которыми понимают финансовые ресурсы федерального правительства и местных органов государственной власти, непосредственно связанные с финансированием расходов, которые не входят в состав бюджета.

На современном этапе развития формирование внебюджетных фондов реализовано посредством обязательных целевых отчислений, которые для налогоплательщика, в качестве которых выступают хозяйствующие единицы, частные лица, не отличаются от налогов.

Не менее важной составляющей любой финансовой системы является государственный кредит, под которым понимают комплекс финансовых отношений, которые могут быть сформированы между государством, с одной стороны, и населением, организациями — с другой, по вопросам образования, распределения и использования особого централизованного фонда финансовых исключительно на условиях формирования, а именно срочности, возвратности, платности в целях реализации наиболее важных функций участников подобных отношений. Среди элементов любой финансовой системы особое место занимает рынок ценных бумаг, также называемый фондовым рынком, представляющий собой особый вид финансовых отношений, которые в обязательном порядке в ходе совершения сделок купли-продажи специальных финансовых активов — ценных бумаг

Самой приоритетной задачей функционирования фондового рынка можно назвать обеспечение процесса перераспределения свободного капитала в отрасли с высоким уровнем рентабельности деятельности

Среди элементов любой финансовой системы особое место занимает рынок ценных бумаг, также называемый фондовым рынком, представляющий собой особый вид финансовых отношений, которые в обязательном порядке в ходе совершения сделок купли-продажи специальных финансовых активов — ценных бумаг. Самой приоритетной задачей функционирования фондового рынка можно назвать обеспечение процесса перераспределения свободного капитала в отрасли с высоким уровнем рентабельности деятельности.

В качестве второй, но не менее важной подсистемы отечественной финансовой системы можно рассматривать финансы хозяйствующих единиц. Финансы хозяйствующих единицы представляют собой одну из составляющих финансовой системы, ее элемент, который характеризует возникающие финансовые отношения, непосредственно связанные с образованием, распределением и расходованием финансовых ресурсов по выполнению принятых обязательств перед государством, прочими экономическими субъектами, сотрудниками

Финансы хозяйствующих единицы представляют собой одну из составляющих финансовой системы, ее элемент, который характеризует возникающие финансовые отношения, непосредственно связанные с образованием, распределением и расходованием финансовых ресурсов по выполнению принятых обязательств перед государством, прочими экономическими субъектами, сотрудниками

Финансовая система государства и ее особенности

На сегодняшний день все финансовые системы формируются из следующих составляющих:

- бюджетов различных уровней;

- комплекса различного рода финансовых посреднических учреждений;

- сбережений финансовых ресурсов НКО;

- сбережений финансовых ресурсов коммерческих экономических субъектов;

- кредитования со стороны государства.

Все составляющие условно можно разделить на две крупные группы:

- Финансовые ресурсы хозяйствующей единицы, которые используются для гарантированного воспроизводства деятельности посредством финансов на микроуровне. В рамках данной группы выделяют финансы коммерческих и некоммерческих хозяйствующих единиц, посредников;

- Общенациональные финансы, которые используются для обеспечения деятельности на макроуровне. В рамках данной группы выделяют государственное кредитование и финансовые ресурсы бюджетной системы (финансы ПФ РФ, ФСС РФ, а бюджеты различных уровней);

Государственные финансы используются для разработки и внедрения единой общей финансовой политики. Стоит отметить, что от степени успешности реализации данной политики зависит доходность деятельности большого числа хозяйствующих единиц.

Общегосударственные финансовые ресурсы формируются как конечный результат распределения и перераспределения финансов государства в современных условиях производства материальных ценностей. Роль государства в социальной и экономической сфере на сегодняшний день приобретает особое значение, ведь именно государство через органы власти осуществляет управление финансовыми ресурсами, что, как правило, приводит к необходимости централизации в отношении денежных поступлений.

На сегодняшний день государственные финансы играют роль основного элемента национальной экономики в целом, выполняя следующие роли:

- организация и стимулирование темпов наиболее важных секторов национальной экономики;

- перераспределение финансовых ресурсов между субъектами государства, отдельными формами собственности и т.д.

Прочие элементы финансовой системы тесно взаимосвязаны с государственным бюджетом в силу его особого положения. Оказание им адресной помощи представляет собой первоочередную задачи условиях современных сложившихся экономических отношений. Таким образом, посредством финансов, в т. ч. государственных, возможно обеспечение нормативного функционирование всех финансовых звеньев.

Органы управления финансами их функции

Общее управление финансами осуществляет в соответствии с конституцией РФ осуществляют: Федеральное собрание, состоящее из двух палат: Гос. думы, Совета Федерации. В соответствии с конституцией оно наделено широкими полномочиями в сфере экономики. Контролирует процесс разработки и исполнения федерального бюджета, регулирует деятельность министерств и ведомств, издает постановления, имеющие нормативный характер, утверждают положения о министерствах и казначействах.

Контрольно — счетная палата: независимый от Правительства и постоянно действующий орган гос. власти, подотчетный федеральному собранию. Она регулярно предоставляет Совету Федерации информацию об исполнении бюджета и результатах проводимых контрольных мероприятий, результаты действия этой палаты печатаются в средствах массовой печати.

Президент РФ и его аппарат (создаются указы по финансовым вопросам подписание федеральных законов, назначения и освобождения от должностей министерства финансов.)

Министерства финансов (гл. федеральные казначейства, контрольно -ревизионные управления, министерство по налогам и сборам, федеральная служба по валютному и экспертному контролю, государственный, таможенный контроль). Контролируют процесс мобилизации и использования средств бюджета, способствуют разработке оптимальной и финансовой политики, обеспечить максимальный рост поступлений в государственный бюджет.

Казначейства сообщают информацию о состоянии финансов в стране, контроль за выполнением государственных обязательств совместно с ЦБ.

Министерства по налогам и сборам, налоговые инспекции. Налоговые инспекции это службы оперативного контроля.

Осуществляют контроль за соблюдением и правильностью исчисления налоговых платежей, соблюдение законов, взыскание штрафов за невыполнение налоговых платежей.

Федеральная служба по валютному и экспортному контролю. Осуществляют контроль за соблюдением законов резидентами и не резидентами страны, за импортными и экспортными операциями, по операциям с ценными бумагами.

Кредитные учреждения осуществляют финансовый контроль при выдаче ссуд, проверке обеспеченности и их взыскание. Разрабатывают денежнокредитную политику, проводят мероприятия по повышению

конвертируемости рубля.

Аудиторские службы — это независимые организации, способствующие повышению качества контроля и его объективности.

Аудиторский контроль- это предпринимательская деятельность аудиторов и аудиторских фирм по осуществлению независимых проверок финансовой отчетности, различных финансовых обязательств и требований, а также по оказанию других аудиторских услуг.

Виды аудиторских услуг:

Проверка бухгалтерской отчетности; консультирование по вопросам БУ и налогообложения, банковского законодательства и др. хоз. субъектов; постановка БУ (разработка учетных регистров и бух. документации); восстановление; ведение БУ специалистами фирмы; анализ финансовой деятельности ; обучение работников предприятия основам БУ; защита экон. интересов в налоговой инспекции; перевод отчетности на новые стандарты.

Другой предпринимательской деятельностью аудиторские фирмы заниматься не должны.

Цель аудиторского контроля: установление достоверности БО экон. субъектов и соответствие совершенных ими операций законодательству; снижение предпринимательского риска; оптимизация затрат и увеличение доходов; разработка мероприятий или рекомендаций по улучшению финансового положения эк. субъекта.

Виды аудита: обязательный — проводится тогда, когда привлекаются чужие денежные средства (АО, ООО) и проводится в счет себестоимости.

Инициативный аудит — по инициативе предприятия, за счет собственных средств предприятия.

Обязательный по поручению государственных органов (санкция прокурора, суда.)

По субъектам: внешний, внутренний.

После проведения аудиторской проверки, составляется аудиторское заключение надежности проверяемого субъекта.

Финансовый контроль

Финансовый контроль является формой реализации контрольной функции финансов.

Финансовый контроль — это совокупность действий и операций законодательных и исполнительных органов, а также специально созданных контролирующих органов по проверке финансовой деятельности всех экономических субъектов, в лице государства, предприятий, учреждений и организаций.

Объектом финансового контроля являются денежные,

распределительные процессы при формировании и использовании финансовых ресурсов, в т.ч. в форме денежных средств на всех уровнях и звеньях н/х.

Задачи финансового контроля: Содействие сбалансированности между потребностью в финансовых ресурсах и размерами денежных доходов и фондов н/х; обеспечение своевременности и полноты выполнения обязательств перед государственным бюджетом; выявление внутренних резервов роста

финансовых ресурсов, в том числе по снижению себестоимости и повышению рентабельности; содействие рациональному расходованию материальных ценностей и денежных ресурсов не предприятиях, в организациях и бюджетных учреждениях, а также ведению БУ и отчетности; обеспечения соблюдения действующего законодательства и нормативных актов; содействия высокой

отдачи от внешнеэкономической деятельности, в т. ч. по валютным операциям.

Финансовый контроль тесно связан с ответственностью предприятий, учреждений, а также государственных и банковских структур за выполнение финансовой дисциплины. Эта ответственность выражается в

административных и экономических мерах воздействия. Экономические меры -санкции, т.е. рычаги, содействующие повышению эффективности производства его интенсификации, экологическому оздоровлению т.д.

Принципы классификации финансового контроля:

1) В зависимости от субъектов финансового контроля различают:

а) государственный, внутрихозяйственный, общественный, независимый (аудиторский). Государственный контроль делится на общегосударственный и ведомственный;

Общегосударственный контроль направлен на объекты, подлежащие контролю независимо от ведомственной принадлежности (правительство, министерство финансов и т.д.) Финансовый контроль негосударственной сферы экономики со стороны государства затрагивает только выполнение денежных обязательств перед государством, соблюдение законности и целесообразности при расходовании выделенных бюджетом средств;

б) ведомственный контроль (контрольно-ревизионные отделы министерств, исполкомами местных органов власти.) Объектом ведомственного контроля является производственная и финансовая деятельность ведомственных предприятий и учреждений;

в) внутрихозяйственный контроль осуществляется службами предприятий, организаций и учреждений (бухгалтерия, финансовые отделы) объектом выступает производственная деятельность самого предприятия, а также структурных подразделений;

г) общественный финансовый контроль выполняют отдельные физические лица на основе безвозмездности и добровольности. Объект контроля зависит от конкретной задачи, поставленной перед проверяющими;

д) независимый контроль (аудиторский).

В зависимости от времени проведения финансового контроля бывает:

а) предварительный контроль осуществляется на стадии смет доходов и расходов, проектов бюджета, учредительных документов.

Содержание раздела

Forekc.ru

Рефераты, дипломы, курсовые, выпускные и квалификационные работы, диссертации, учебники, учебные пособия, лекции, методические пособия и рекомендации, программы и курсы обучения, публикации из профильных изданий

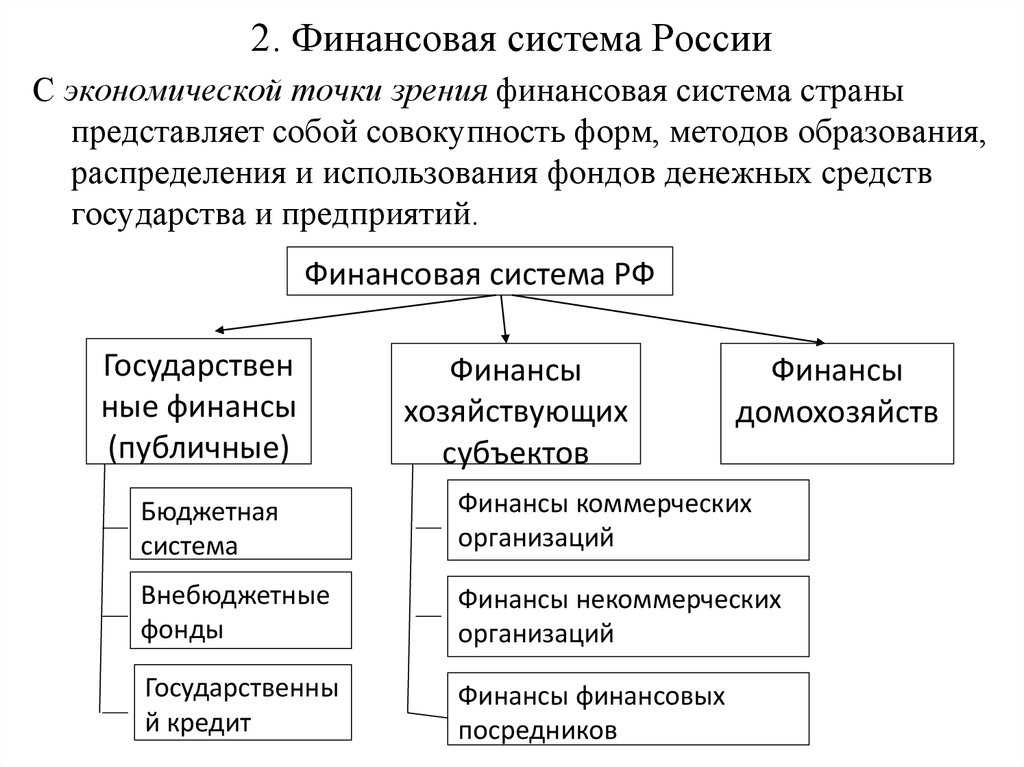

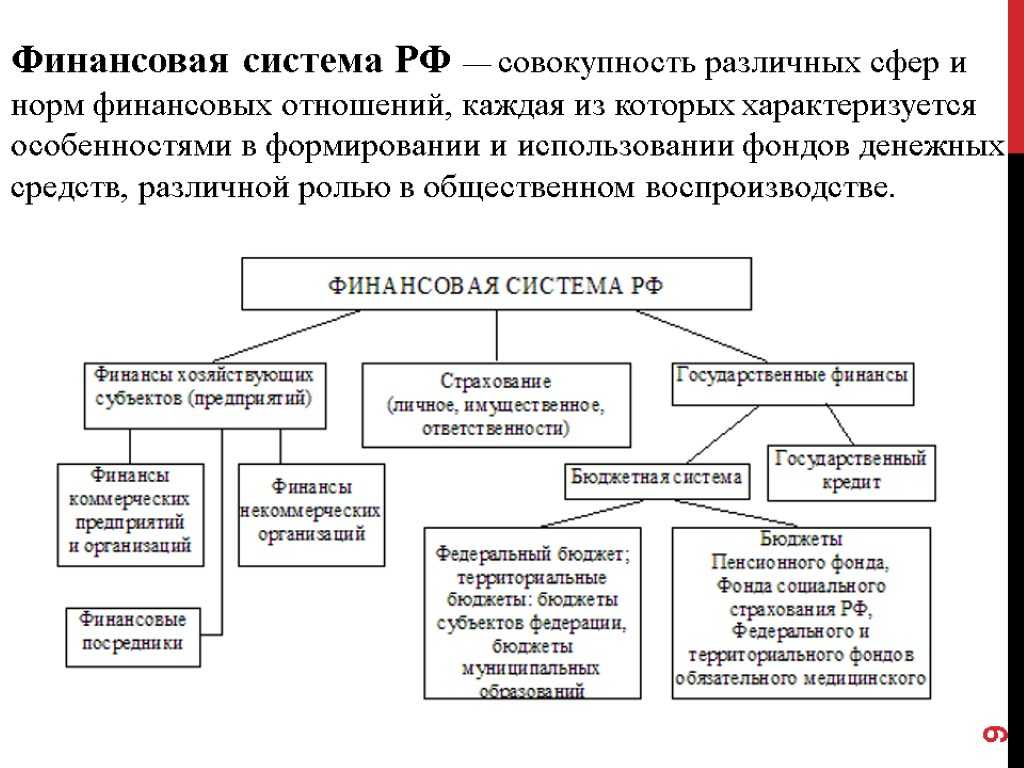

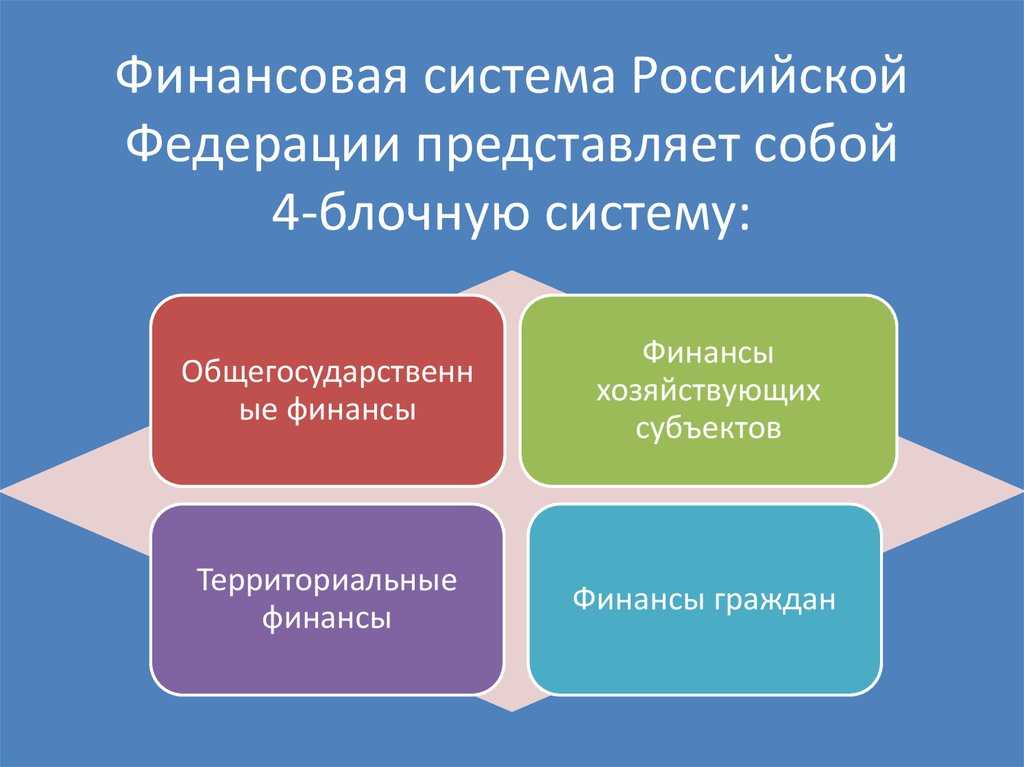

Структура финансовой системы

В структуре финансовой системы выделяют три ключевых компонента:

- финансы населения, состоящие из доходной части, которая формируется из первичных доходов семей, и расходной части, представленной всем многообразием сбережений и расходов населения,

- децентрализованные финансы хозяйственных субъектов, включая финансы фирм, организаций, компаний, объединений, межотраслевых комплексов,

- централизованные государственные финансы, включающие государственное страхование, государственный бюджет, государственный кредит.

Государственные финансы представляют собой важную сферу финансовых отношений, которые функционируют на уровне государства. Государственные финансы в первую очередь связаны с процессами перераспределения национального дохода для выполнения государством своих функций:

- экономической,

- социальной,

- политической.

С экономической точки зрения государственные финансы могут быть рассмотрены как денежные отношения по вопросам формирования находящихся в распоряжении государства финансовых ресурсов и их использования на нужды управления, обороны, расширенного воспроизводства и т.д. Государственные финансы служат целям удовлетворения общественных потребностей и обеспечения ресурсами государственного аппарата.

![Финансовая система рф (структура финансовой системы. понятие и элементы финансовой системы рф) [курсовая №33110]](https://mapisa-plitka.ru/wp-content/uploads/3/a/6/3a6ef58b41134d44c9518e29466ed3d3.jpeg)

Функционирование государственных финансов обеспечивается двумя тесно связанными процессами:

- мобилизацией финансовых ресурсов и предоставлением их государственным структурам,

- использованием аккумулированных финансовых ресурсов на разнообразные государственные потребности.

Выражением первого процесса становятся государственные доходы, а второго — государственные расходы.

Если в стране не сформирована здоровая эффективная система государственных финансов, невозможно достижение успехов ни в социальной сфере, ни в экономике, ни в государственном строительстве. В основе государственных финансов лежат государственный бюджет, государственные внебюджетные фонды и государственный кредит.

К проблемам в области государственных и муниципальных финансов относят:

- потребность в совершенствовании налоговой системы,

- несбалансированность, характерную для бюджетов всех уровней и бюджетов государственных внебюджетных фондов,

- необходимость обеспечения единства финансовой и кредитно-денежной политики,

- потребность в укреплении финансового контроля.

Частные децентрализованное финансы формируются на уровне организаций, предприятий, других субъектов хозяйствования, домохозяйств и отдельных физических лиц.

Децентрализованные финансы представляют собой фонды денежных средств, формируемые вне государственных и муниципальных финансов. Децентрализованные финансы могут принадлежать как юридическим, так и физическим лицам.

Децентрализованные финансы формируют основу финансовой системы, поскольку именно из этой сферы государство привлекает преобладающую долю своих финансовых ресурсов.

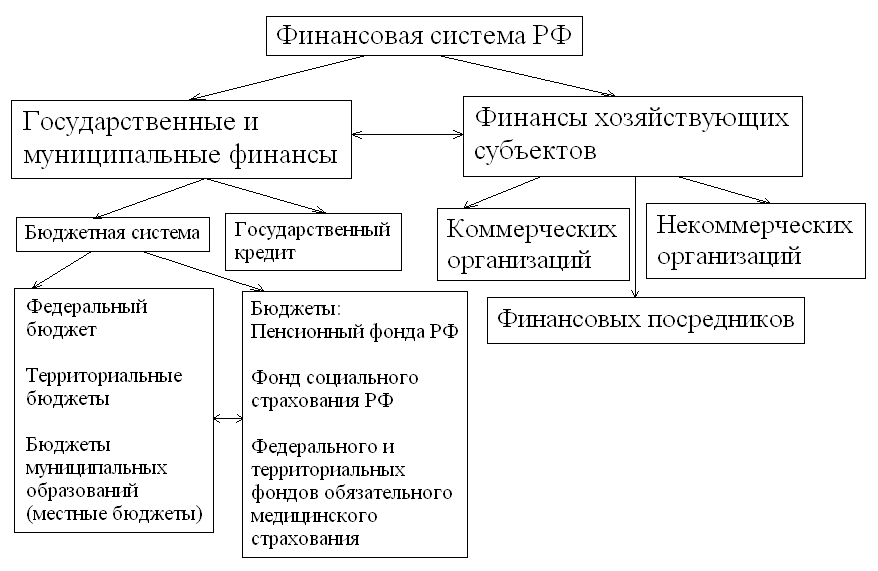

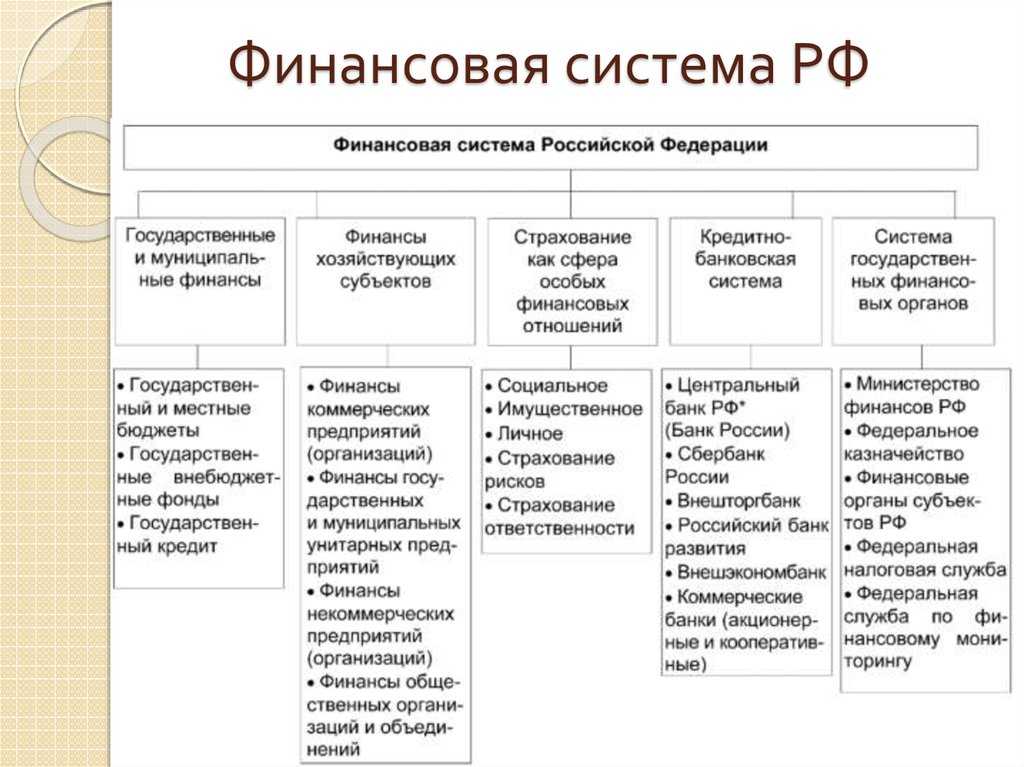

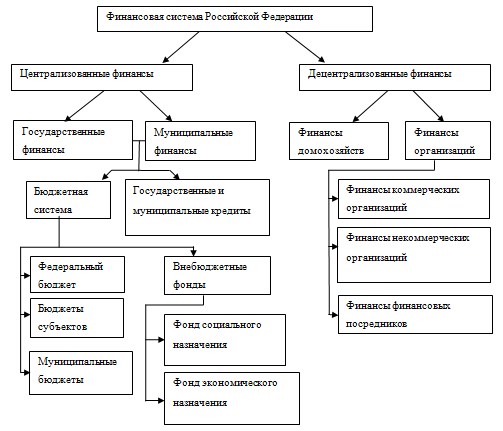

Структура финансовой системы России

Схематично финансовая система РФ представлена на рисунке:

Рисунок 1. Финансовая система РФ. Автор24 — интернет-биржа студенческих работ

- финансы хозяйствующих субъектов;

- государственные финансы;

- финансы страхования.

Также в состав финансовой системы входят инфраструктурные элементы при помощи которых осуществляется её организация и функционирование:

- финансовые органы;

- кредитные и страховые организации;

- фондовый рынок;

- совокупность правовых актов, регулирующих деятельность финансовой системы.

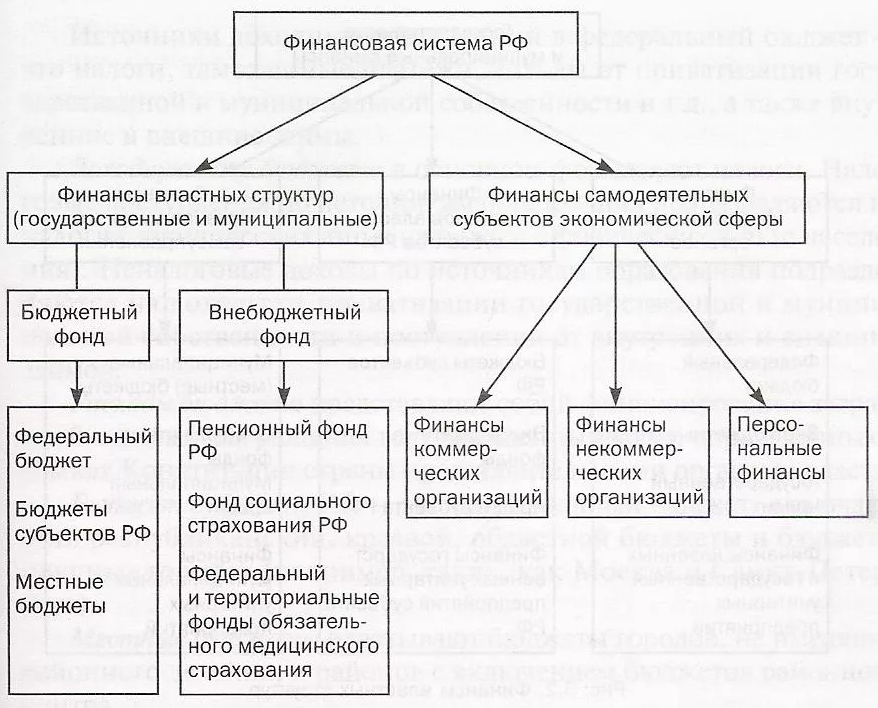

Финансовая система разделена на два больших уровня: централизованные и децентрализованные финансы.

Определение 2

Централизованные финансы – это фонды денежных средств, благодаря которым государство, его органы, органы местной власти могут реализовывать свои функции.

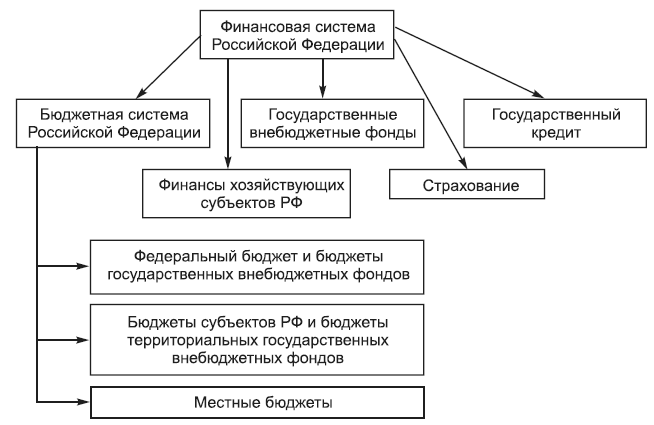

Основной компонент централизованных финансов – бюджет. Россия – федеративное государство, как следствие, бюджет Российской Федерации состоит из трех уровней:

- федеральный бюджет;

- бюджеты регионов;

- бюджеты отдельных муниципальных образований.

Бюджеты аккумулируют налоговые поступления соответствующих уровней (федеральные, региональные, местные) и неналоговые доходы, а затем перераспределяют их в соответствии с конкретными задачами. Налоги – основной источник доходов бюджета.

Еще один элемент финансовой системы России – внебюджетные фонды.

Определение 3

Государственные внебюджетные фонды – это средства, формируемые благодаря обязательным отчислениям работающих граждан и работодателей, которые направляются на финансирование потребностей в социальной защите, медицинской помощи, пенсионном обеспечении.

Благодаря деятельности внебюджетных фондов граждане могут реализовать свои социальные права, гарантированные Конституцией.

Замечание 2

Специфика финансов внебюджетных фондов – строгий целевой характер.

Виды внебюджетных фондов РФ:

- Федеральный фонд обязательного медицинского страхования. Ресурсы этого фонда предназначены для финансирования медицинского обслуживания граждан.

- Фонд социального страхования. Накапливает и распределяет средства на финансирование социальной защиты и помощи.

- Пенсионный Фонд. Создан в целях финансирования пенсионного обеспечения.

Определение 4

Децентрализованные финансы – это форма организации денежных ресурсов, формируемых коммерческими и некоммерческими хозяйствующими субъектами, а также гражданами.

Частично децентрализованные финансы перераспределяются в бюджет и внебюджетные фонды при помощи механизма налогов и взносов.

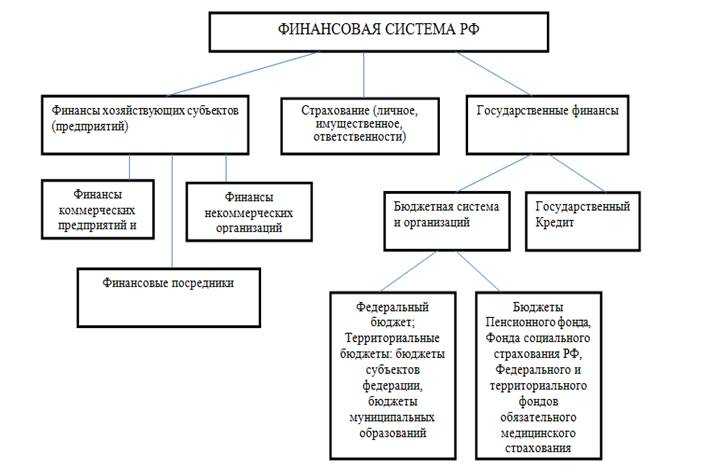

Сущность финансовой системы

Определение 1

Финансовая система – это совокупность финансовых институтов и рынков, оперирующих различными финансовыми инструментами, посредством которых осуществляются все действия с финансовыми ресурсами.

Невозможно представить исследование экономической системы современной страны без анализа сложившейся в нём финансовой системы. Финансы как историческая категория возникли одновременно с возникновением первых государств. На первых этапах развития финансы были представлены государственной казной.

![Финансовая система рф (структура финансовой системы. понятие и элементы финансовой системы рф) [курсовая №33110]](https://mapisa-plitka.ru/wp-content/uploads/6/6/6/666c422f03860236f3901adc57f571cc.jpeg)

В настоящее время важными для понимания представляются три понятия.

Определение 2

Под финансами понимают сложившуюся в обществе систему экономических отношений, связанных с формированием, распределением и использованием фондов денежных средств.

Определение 3

Финансовая система представляет собой совокупность отношений, связанных с использованием фондов денежных средств через систему соответствующих учреждений.

Определение 4

Проводимая в рамках финансовой системы политика называется финансовой политикой.

Направленность финансовой политики зависит от экономической конъюнктуры. Например, в кризисных условиях финансовая политика ориентируется на следующие направления:

- остановка производственного спада, стимулирование экономической активности,

- сокращение государственных расходов путем сдерживания социальных программ, сокращения других видов расходов.

Когда экономика переходит от кризиса к фазе устойчивого развития, определяющим для финансовой политики становится достижение устойчивого равновесного общеэкономического развития.

На финансы и финансовую систему возлагается выполнение ряда функций:

- аллокация ресурсов. Эта функция связана с тем, что государство предоставляет обществу определенные блага, которые частный сектор не предоставляет. К ним относятся общественная безопасность, обеспечение инфраструктуры, в том числе транспортной,

- аккумуляция и концентрация средств, обеспечивающая формирование материальной базы для функционирования государства,

- регулирование, обеспечивающее стимулирование деятельности субъектов хозяйствования,

- распределение финансовых ресурсов,

- контроль, в том числе через механизмы взимания налогов и других обязательных платежей.

К субъектам финансовых отношений причисляют:

- государство,

- различные объединения,

- организации,

- домохозяйства,

- отдельных граждан.

Всё разнообразие финансовых отношений, возникающих между субъектами финансовых отношений по вопросам использования денежных фондов, может быть разделено на следующие группы:

- между организациями и государством. К этой группе относятся отношения в системе платежей в бюджет и государственные внебюджетные фонды. Эти отношения служат основой формирования централизованного государственного дохода,

- между организациями. Эти отношения складываются на основе договоров преимущественно гражданско-правового характера, содержащих взаимные обязательства,

- между фирмами и кредитными организациями по вопросам кредитованием,

- между организацией в целом и её подразделениями,

- между государством и организациями общественного сектора,

- между государством и населением по вопросам предоставления населению разнообразных трансфертов, таких как пенсии, пособия, стипендии. Кроме того, государство может привлекать денежные ресурсы от населения как через налоговую систему, так и через механизмы государственного кредитования.