Форма, содержание и реквизиты юридических документов

Вопрос о соотношении понятий «форма», «содержание» и «реквизиты» применительно к юридическому документу является весьма спорным.

Форма документа может быть определена как система требований к внешнему виду текста документа. Форма определяется методом изложения его содержания (структура документа, стиль, используемая в нем терминология, необходимые для юридического документа реквизиты и т.д.). Форма документа легально может быть определена весьма приблизительно – только посредством определения правовых требований к содержанию документа и к его реквизитам.

Содержание документа – информация, для изложения и доведения до сведения которой людям такой документ предназначен. Содержание юридического документа могут составлять элементы правовых предписаний (как объективного, гак и субъективного характера), а также их обоснование.

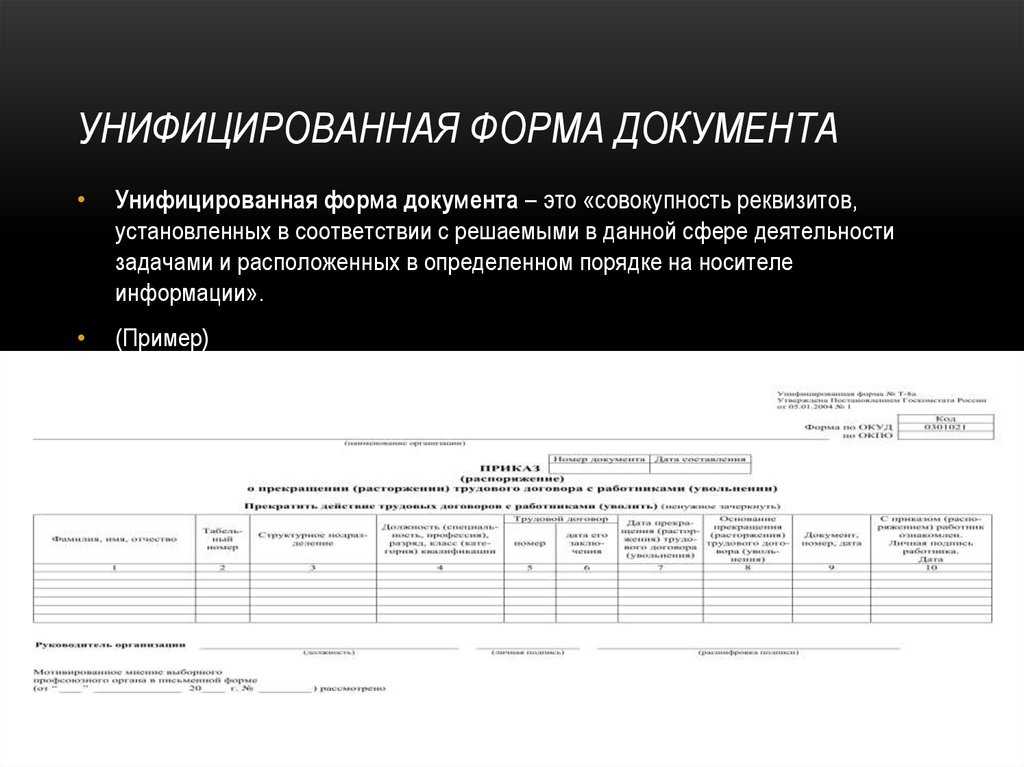

Реквизиты – «обязательные элементы оформления официального документа» (ГОСТ Р 51141–98. Государственный стандарт Российской Федерации. Делопроизводство и архивное дело. Термины и определения (утвержден постановлением Госстандарта России от 27.02.1998 № 28)). Это смысловые элементы, присутствие которых в юридическом документе является обязательным в соответствии с требованиями правовых норм, форма (внешний вид) которых так же определяются правовыми предписаниями. Реквизиты служат формальным средством выражения информации, обязательность изложения которой в документе предусмотрена нормами права. Совокупность реквизитов, из которых состоит документ, называется формуляром документа. Формуляр, характерный для конкретного вида документа, например приказа, акта, называется типовым формуляром. Типовой формуляр характеризуется определенным количеством реквизитов, расположенных в строгой последовательности.

Каждая конкретная категория юридических документов имеет свою особую форму. Мы можем выделить несколько общих требований к ней.

- 1. Логически первым элементом формы любого юридического документа является указание на его вид. В самом начале документа определяется, к какой из известных категорий он принадлежит. Это совершенно необходимо для определения статуса этого юридического документа и выполняемых им функций и, следовательно, характера юридических последствий.

- 2. Обязательным элементом формы любого юридического документа является информация о его составителях. Она может отображаться по-разному: определение составителей в тексте документа, во вступительной его части (как это делается, например, в договорах); особые реквизиты официальных бланков (в юридических документах, издаваемых органами государственной власти); специальные отметки, штампы и т.д.

- 3. Обязательным реквизитом для любого юридического документа является подпись лиц, составивших этот документ. Этот информационный блок необходим для того, чтобы сделать вывод о компетентности авторов документа составлять его и, следовательно, о наличии у этого документа юридической силы. Документ подписывается руководящим работником отдела или другим должностным лицом в соответствии с их компетенцией. В состав подписи как реквизита юридического документа входят наименование должности лица, подписывающего документ, личная подпись и ее расшифровка. Две и более подписей проставляются в том случае, если за содержание документа несут ответственность несколько лиц. Подписи в документе, составленном от имени юридического лица, заверяются печатью этой организации. Оттиск печати проставляется так, чтобы он захватил часть слов наименования должности лица, подписывающего документ. Печатью не удостоверяются служебные письма на бланках организаций, предприятий.

- 4. Логически важнейшим элементом формы любого юридического документа является информация о его правовых последствиях, о правах и обязанностях участников правоотношений (индивидуально определенных, или определенной их категории, что также определяется в документе). Такая информация составляет смысловую основу любого юридического документа и занимает, как правило, бо́льшую часть его текста.

- 5. Дата и место составления документа. Эта информация является необходимой для определения даты начала юридической силы документа и, соответственно, возникновения (изменения, прекращения) связанных с этим прав и обязанностей лиц. Кроме того, такая информация может быть нужной для проверки подлинности документа, так как дата и место составления являются в соответствии с существующими повсеместно правилами регистрационными выходными данными для многих официальных документов.

Для отдельных видов юридических документов предусмотрены специальные требования к форме.

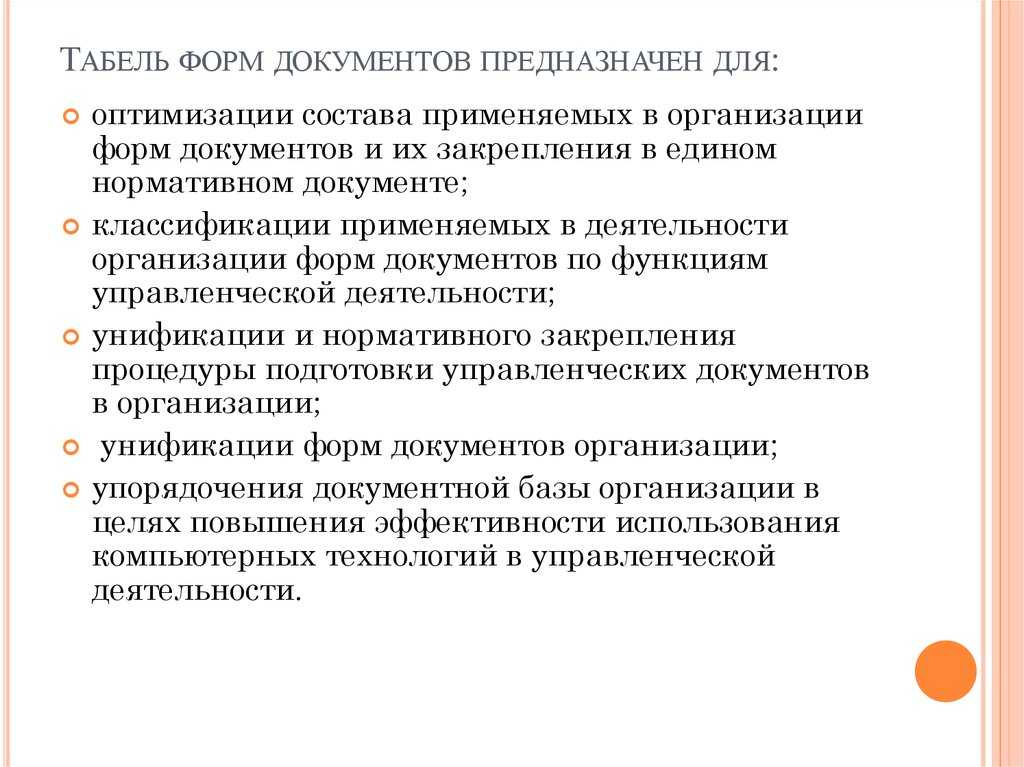

Понятие «унифицированная форма документа». Общегосударственные, отраслевые УФД, УФД предприятия. Альбом форм унифицированных документов.

В результате совершенствования содержания документов создаются унифицированные формы документов.

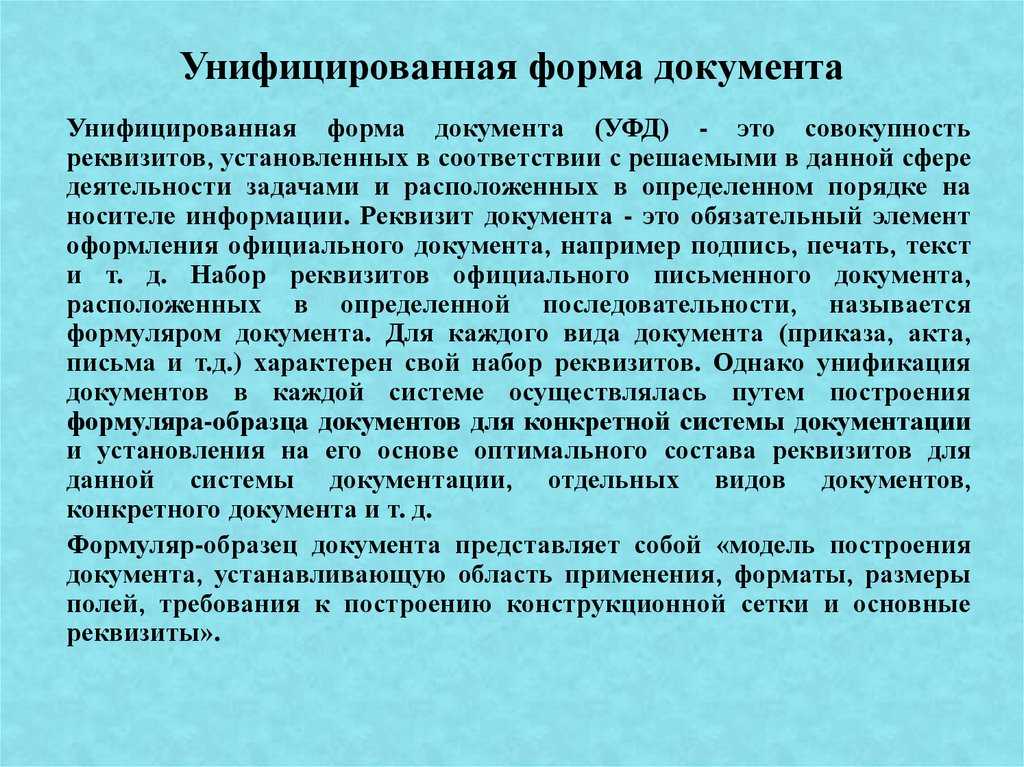

Унифицированная форма документа (УФД)– совокупность реквизитов, установленных в соответствии с решаемыми в данной сфере деятель-и задачами и расположенных на носителе информации в определенном порядке.

Основными задачами совершенствования форм документов следует считать:

при унификации – целесообразное уменьшение разнообразия документов по форме и правилам оформления;

при стандартизации– формирование и внедрение в качестве обязательной нормы ограничений, позволяющих отобрать наиболее эффективные формы и правила оформления документов и обеспечить их длительное хранение.

Стандарты на документы должны способствовать унификации форм управленческой документации, организации централизованного изготовления бланков, созданию возможности централизованной обработки служебных документов и облегчению труда управленческого персонала, а также уменьшению затрат на канцелярские расходы.

Внедрение стандартизации в управленческую документацию обусловлено неоправданным многообразием видов и форм документов, фиксирующих выполнение идентичных управленческих действий.

В зависимости от уровня утверждения унифицированные формы документов разделяются на категории:

2) отраслевые / ведомственные;

3) формы документов предприятий.

Общегосударственная унифицированная форма — это унифицир-ая форма документа, входящая в состав УСД и обязательная для применения на всей территории Республики Беларусь в определенной сфере деятельности. Состав показателей, включаемых в УФД данной категории, определяют разработчики УСД.

Отраслевая унифицированная форма — это унифицированная форма документа, утвержденная министерством или иным органом управления и обязательная для применения всеми предприятиями и организациями данного министерства или ведомства. УФД данной категории должны включать показатели, специфичные для данной отрасли или ведомства и отсутствующие в общегосударственных УФД.

Унифицированная форма документов предприятия — это унифицированная форма документа, утвержденная руководством предприятия и применяемая только на данном предприятии. Унифицированные формы данной категории должны включать показатели, специфичные для конкретного предприятия и отсутствующие в общегосударственных и отраслевых УФД.

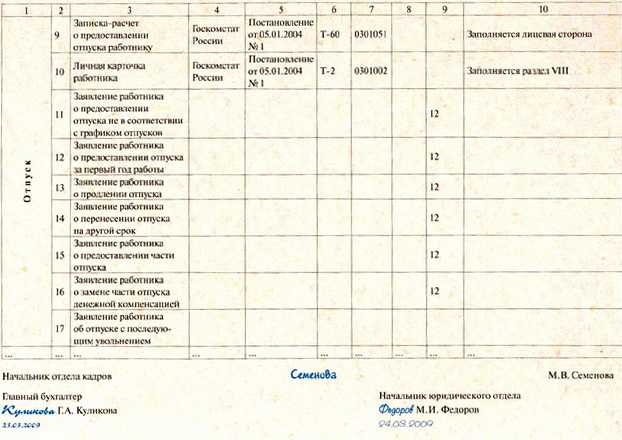

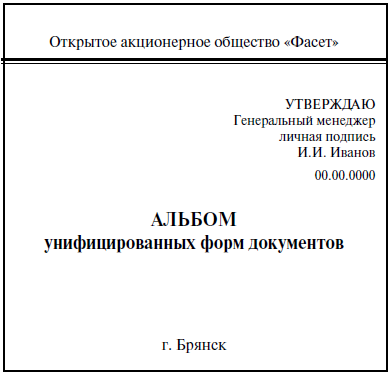

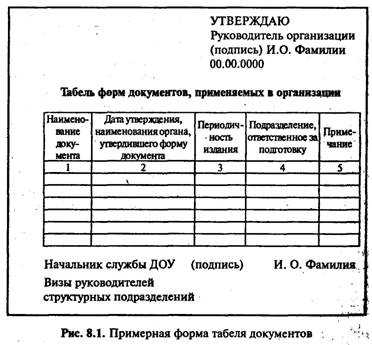

Результаты унификации форм документов закрепляются в альбоме форм документов.

Альбом форм документов (другое название — альбом форм УСД) (применяется в общегосударственной или отраслевой УСД) — это сборник эталонных УФД, содержащих информацию, необходимую для управления в конкретной сфере деятельности. Содержит УФД, включенные в ОКУД по данной системе, и закрепляет результаты проведенной унификации состава и форм документов по функциям управления.

ВАльбом унифицированных форм документов включаются:

классификатор унифицир-ных форм док-ов организации;

унифицированные формы документов;

приложения (список терминов и специальных сокращений, правила написания наименований организаций и должностей и др.)

Унифицированные тексты документов согласовываются с руководителями структурных подразделений, в чью компетенцию входит создание этих документов, с юридической службой и службой ДОУ. Альбомы унифицированных форм документов утверждаются руководителями организации.

Помимо альбомов могут создаваться банки текстовых заготовок, которые включают наиболее часто используемые фрагменты текста, фразы и дополняются словарями (синонимов, антонимов, толковым и др.).

Виды унификации

Выделяют три вида унификации: таблица, трафарет и анкета.

Определение 4

Таблица – это метод структурирования информации с помощью разделения ее на строки и столбцы.

Трафарет – это способ представления текста с помощью постоянных формулировок в нем и пробелов для последующего заполнения на месте переменной информации.

Анкета – это прием составления текста, при котором информация размещается по типу конструкции «вопрос – ответ».

В таблице текст как бы разорван. Его постоянная информация находится в заголовках граф, а переменная – на их пересечении. Такой текст является более емким в информационном смысле, обладает строгой классификацией данных. Таблица является типовой унифицированной формой для кадровых документов, графиков отпусков и штатных расписаний.

Второй тип – трафарет, — позволяет фиксировать постоянную информацию с пробелами для переменной. В таком виде оформляются приказы и заявления.

Третий тип – самый интересный. В анкете постоянная информация располагается в левой половине листа, а переменная – в противоположной, и вносится в документ во время его составления. Чаще всего в виде анкет оформляются приказы по переводу, увольнению или переводу, справки, объяснительные и кадровые докладные записки. Формат анкеты помогает упростить процесс составления документа и уменьшить машинописную работу.

Понятие и назначение унифицированных документов

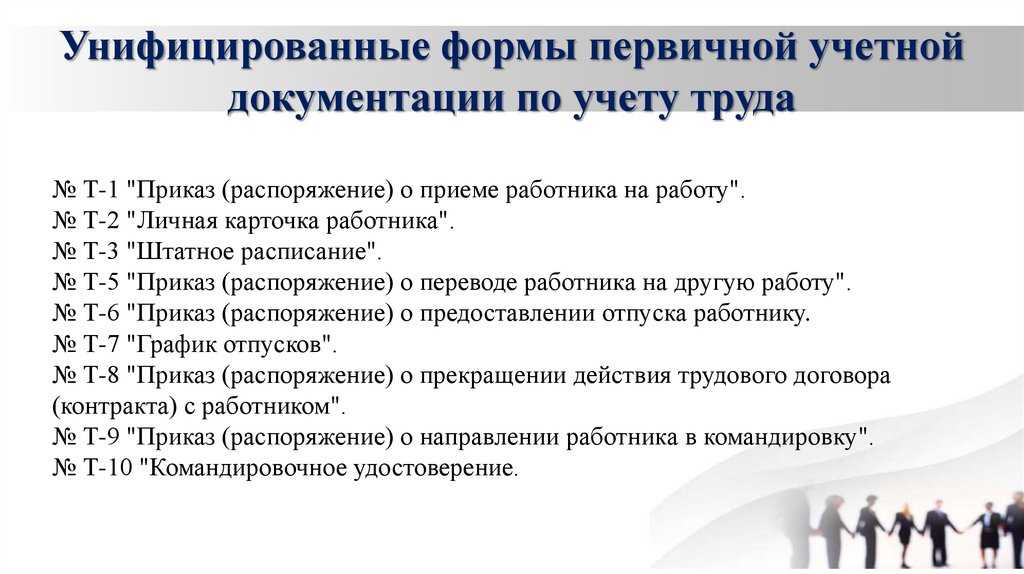

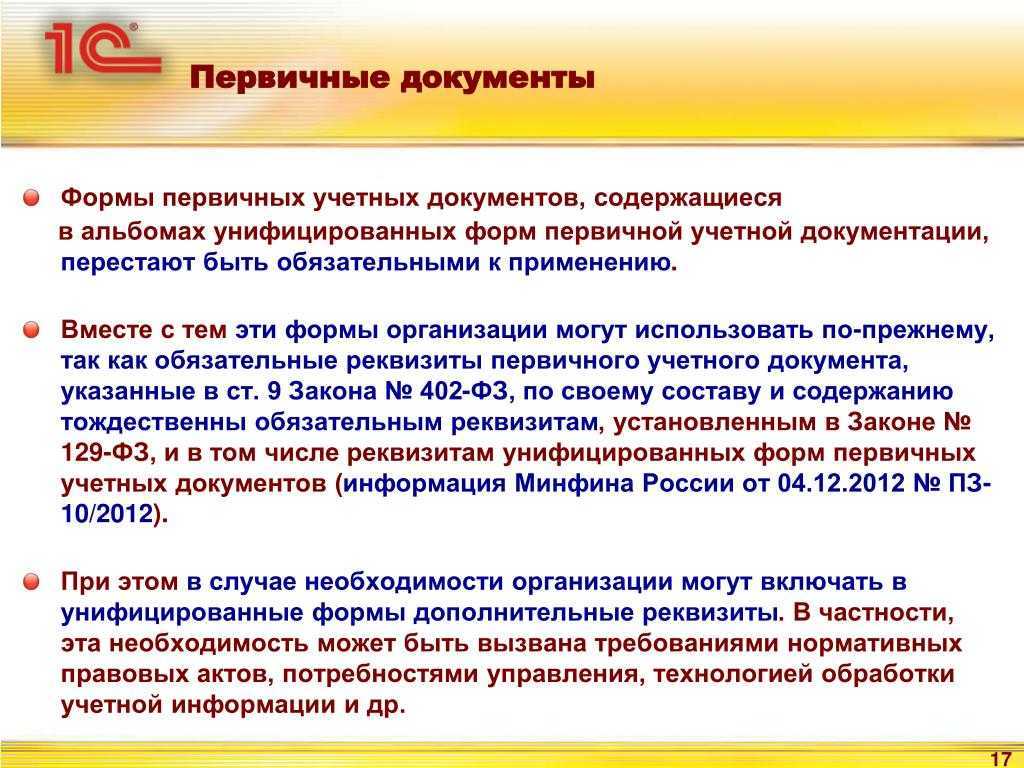

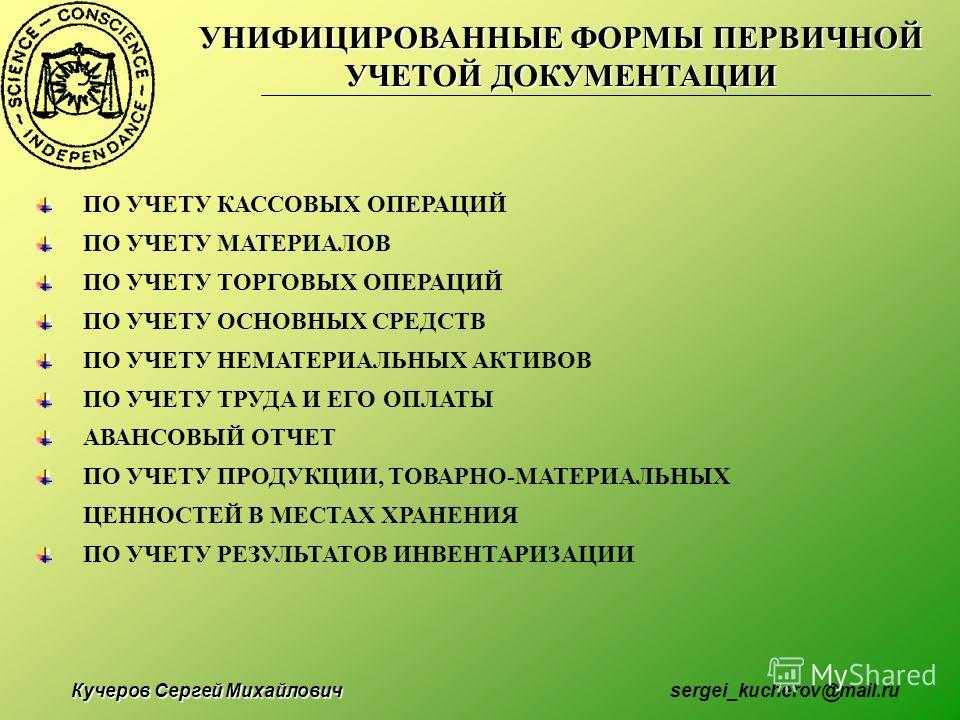

До 1 января 2013 года для оформления бухгалтерских операций использовались исключительно унифицированные формы первичной документации.

Определение 1

Унифицированный документ – это специально разработанная типовая форма первичного документа, применяемая для оформления однородных операций любыми организациями вне зависимости от сферы деятельности или организационно-правовой формы.

Применение унифицированных документов способствовало: во-первых, стандартизации первичного учета; во-вторых, выработке оптимальных форм первичной документации; в-третьих, сокращению времени на обработку документов различными организациями.

Фактически отказ от унифицированной первичной документации представляет собой шаг назад в совершенствовании учетного процесса, поскольку такая документация устанавливала и закрепляла единые требования к документальному оформлению финансово-хозяйственной деятельности организаций, систематизировала учетные процессы, а также способствовала регулярному обновлению состава документации.

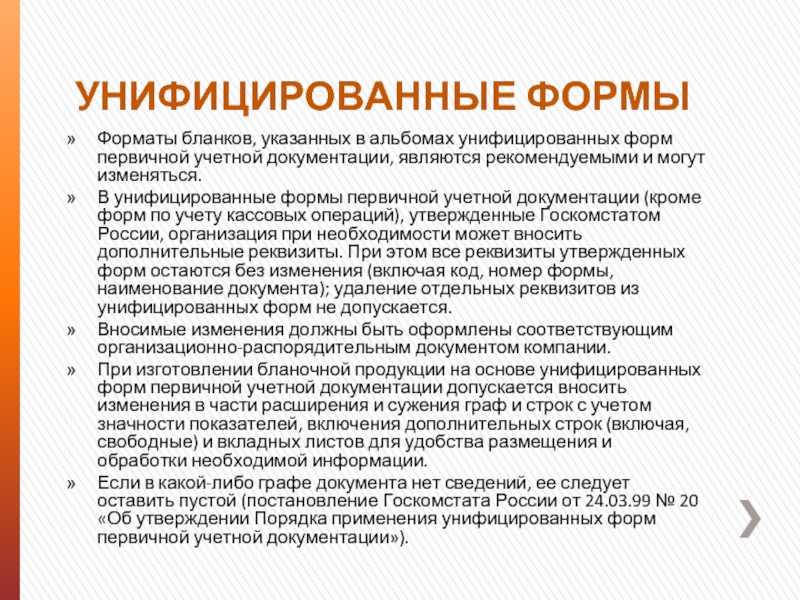

В период обязательного применения унифицированной первичной документации свободные формы первичных документов можно было использовать только в том случае, если для оформления определенных операций не было предусмотрено унифицированных форм.

В настоящее время применение унифицированных форм не обязательно, поэтому организации могут, исходя из собственных потребностей, организовать документооборот следующим образом:

- во-первых, продолжать применять унифицированные документы, что существенно экономит время и средства по сравнению с отказом от них. В этом случае соответствующую запись нужно сделать в учетной политике организации либо в отдельном распорядительном документе;

- во-вторых, модифицировать унифицированные документы с учетом потребностей организации и утвердить их в качестве приложения к учетной политике;

- в-третьих, разработать собственные формы первичных документов и утвердить их в качестве приложения к учетной политике.

Замечание 1

При разработке собственных или модификации унифицированных форм документов необходимо сохранять содержание документа, а также все обязательные реквизиты, установленные законодательством.

Формы документов

Понятие формы. Под формой документа следует понимать состав и расположение его реквизитов. Состав реквизитов (т.е. сведения) определяется характером хозяйственной операции. Размещения этих реквизитов определяется удобством дальнейшей обработки этих документов.

Формы документов. По размещению реквизитов документы могут быть анкетной, зональной, табличной и комбинированной формы.

Анкетная форма документа, когда реквизиты располагаются один над другим (вертикально) в правой части бланка, в левой — названия реквизитов.

Зональная форма – логически или математически зависимые группы реквизитов размещаются на отдельных участках (зонах) – выделяется одна графа — клетка для записи реквизита, вторая – его показания.

Табличная форма – для каждой группы реквизитов выделяется несколько строк.

Комбинированная форма – сочетание предыдущих форм.

Реквизиты на бланке документа размещают исходя из предварительного расчета площади бумаги, нужной для постоянных и переменных частей текста.

Типографским способом воспроизводят такие постоянные реквизиты как наименование организации, ее адрес, наименование документа, строчки, колонки с необходимыми обозначениями и т.п.

Переменные части текста в бланк документа вписывают от руки или машинным способом в специально отведенные для этого места бланка, где в необходимых случаях в типографии печатают мелким шрифтом под строками или в заголовках колонок указания о том, какие реквизиты документа здесь следует разместить.

Если в документе должны содержаться распорядительные и исполнительные надписи, заключения, то в его бланке также следует предусмотреть специальные места с обозначениями. Это облегчает использование документа в оперативной и учетной работе.

По форме документы подразделяются на типовые и специализированные.

Типовые документы. Содержат такой состав и размещение реквизитов, которые предназначены для регистрации однородных, широко распространенных операций, имеющих место в большинстве организаций. Например, приходные и расходные кассовые ордера, доверенность, требования, платежные поручения и др.

Для некоторых организаций применяют специализированные формы документов, т.е. такие первичные учетные документы, которые могут быть использованы только для одной группы организаций. Например, ведомость учета выработки станков в организациях текстильной промышленности.

Для снижения трудоемкости учета , его рациональности проводится унификация и стандартизация учетных первичных документов.

Унификация документов – это разработка единых форм первичных учетных документов для учета однородных операций в различных организациях. Постановлением Государственного комитета Российской Федерации по статистике и МФРФ от 18 июня 1998 года №27 н определяется порядок поэтапного введения в организациях независимо от формы собственности, осуществляющих деятельность на территории Российской Федерации, унифицированных форм первичной учетной документации. С 1 января 1999 года первичные учетные документы принимаются к учету, если они составлены по унифицированным формам, содержащимся в альбомах унифицированных форм первичной учетной документации как в целом, так и по отдельным разделам учета.

Стандартизация документов представляет собой установление стандартных размеров для бланков однотипных документов.

В бухгалтерском учете применяются бланки следующих размеров: а4, а5, а6, где а – показывает размер бланка (листа),

цифры – на сколько частей разделен лист.

Применение стандартных размеров первичных учетных документов улучшает технику учета и приводит к экономии бумаги, расходуемой на изготовление бланков первичных учетных документов.

Установление стандартных форм документов и их унификация облегчает решение задачи по созданию единой первичной учетной документации, удовлетворяющей потребности различных видов учета – бухгалтерского, оперативно-технического и статистического.

Улучшение и упрощение форм документации приводят к ускорению учета и повышению его качества, что имеет особо важное значение для контроля и управления хозяйственной работой. studopedia.org — Студопедия.Орг — 2014-2022 год

Студопедия не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования (0.008 с)

studopedia.org — Студопедия.Орг — 2014-2022 год. Студопедия не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования (0.008 с) .

studopedia.org — Студопедия.Орг — 2014-2022 год. Студопедия не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования (0.008 с) .

Ответственность за ненадлежащее ведение первичной документации

Замечание 2

В случае отсутствия первичной документации вне зависимости от ее влияния на налоговую базу организацию могут привлечь к ответственности в соответствии с требованиями Налогового кодекса РФ.

Величина штрафа за отсутствие первичной документации составляет:

- 5000 рублей, при условии отсутствия влияния на налоговую базу и нехватки первичной документации за один налоговый период;

- 15000 рублей, при условии отсутствия влияния на налоговую базу и нехватки первичной документации за несколько налоговых периодов;

- 10% суммы неуплаченного налога (не менее 15000 рублей), при условии занижения налоговой базы.

Отличительные черты унифицированной системы документации

Для каждой унифицированной системы документации создаются отдельные ГОСТы, ведь именно они регулируют процессы унификации.

Определение 5

ГОСТ – это межгосударственный стандарт чего-либо, утверждаемый специальными ведомствами.

Разработкой ГОСТов для УСД занимаются разные ведомства. Например, ГОСТы в сфере бухгалтерской документации составляет Министерство финансов РФ, а в сфере организационно-распорядительной документации – Росархив РФ.

Затем, в каждой УСД существуют свои унифицированные формы документов.

Определение 6

Унифицированные формы документов – это группа реквизитов, которая установлена в соответствии с задачами, решаемыми в данной сфере, и расположены на носителе информации в определенном порядке.

То есть, реквизиты являются основой для создания унифицированной формы документов.

Определение 7

Реквизиты – это необходимые составные части документа: печать, подпись и т. д.

В России установлено около 30 различных реквизитов: эмблема компании или ее товарный знак, ОГРН (основной регистрационный номер), ИНН, название организации, вид документа, его дата, место создания документа, получатель, подпись и т.п.

Из реквизитов одного документа складывается его формуляр.

Определение 8

Формуляр – это некоторый образец документа, который определяет количество, состав и расположение реквизитов в нем.

Формуляры являются мощным инструментом унификации, ведь именно они позволяют создать типовую форму для документов одного вида и использовать ее, избегая составления документов «с нуля» раз за разом. Зачастую формуляр определяет не только реквизиты документа, но и его формат, размер полей и параметры конструкционной сетки.

При заполнении формуляра возникает такое понятие как «поле свободного использования». В него вносятся те реквизиты или данные, которые не являются обязательными для данного типа документа, но необходимы для более глубинного раскрытия его сути.