Введение

Налоговые законодательные и нормативные акты содержат основные экономические и юридические параметры, обеспечивающие комплексную правовую регламентацию налогового метода в управлении экономикой и государственными финансами.

Формирование в России предпринимательских отношений, разнообразие форм собственности, становление общепризнанных принципов защиты прав человека — все это требует от налогового регулирования таких путей и подходов, которые диктуются не только потребностями государства и бюджета, но и законами рыночной экономики, основанными на борьбе за выживание хозяйствующих субъектов условиях конкуренции и приумножения частной собственности.

Процесс становления норм налогового законодательства выявил особую актуальность многих институтов налогового законодательства и сфер налоговых отношений. Налоговое законодательcтво становится важнейшим регулятором социальноэкономического развития общества и непосредственно затрагивает жизненные интересы граждан и бюджетные интересы государства. В этих условиях особенное значение приобретает институт защиты прав налогоплательщиков как непосредственных участников предпринимательской деятельности. Именно они в процессе налоговой реформы и становления налогового законодательства испытывают на себе всю остроту проблем, связанных с неурегулированностью ключевых моментов имущественных и властных налоговых отношений.

Анализ норм налогового права, механизма их действия и проблем кодификации необходим для осмысления перспектив становления налогового права как отрасли в системе финансового права и базового кодифицированного акта — Налогового кодекса РФ.

Введение

Налоги представляют собой обязательные сборы, взимаемые государством с хозяйствующих субъектов и с граждан по ставке, установленной в законном порядке. Налоги являются необходимым звеном экономических отношений в обществе с момента возникновения государства. Развитие и изменение форм государственного устройства всегда сопровождается преобразованием налоговой системы. Чтобы государство существовало и нормально развивалось каждый человек должен уплачивать налоги. Ни одно современное общество не может обойтись без налогов, потому что налоги — это основной источник доходов государства. Помимо этой сугубо финансовой функции налоговый механизм используется для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса. Государство в состоянии стимулировать или сдерживать деловую активность, путем изменения налоговых ставок, предоставления или отмены налоговых льгот, что является важным для экономического развития страны. Во всех тонкостях налогового дела способны разобраться только специалисты. В то же время каждый человек должен реально представлять, как складываются его отношения с государством по поводу налогообложения. Знание налоговых проблем является частью общеэкономической культуры бизнеса. Меняются ставки налогов, объекты налогообложения, отменяются одни льготы и вводятся новые, уточняются источники уплаты налогов. Многочисленные изменения и дополнения вносятся по налогам. Все это резко увеличивает поток информации по налогообложению, за которым сложно уследить, но необходимо своевременно получить. Незнание законов не освобождает от ответственности за их невыполнение.

↑яХЯРЕЛЮ МЮКНЦНБНЦН ОПЮБЮ

мЕЯЛНРПЪ МЮ РН, ВРН МЮКНЦНБНЕ ОПЮБН ЪБКЪЕРЯЪ ОНДНРПЮЯКЭЧ ТХМЮМЯНБНЦН ОПЮБЮ, НМН ХЛЕЕР ЯБНЧ ЯХЯРЕЛС. яХЯРЕЛЮ МЮКНЦНБНЦН ОПЮБЮ – БМСРПЕММЪЪ ЯРПСЙРСПЮ МЮКНЦНБНЦН ОПЮБЮ ЙЮЙ ОНДНРПЮЯКХ ТХМЮМЯНБНЦН ОПЮБЮ, ОПЕДЯРЮБКЪЧЫЮЪ ЯНАНИ СОНПЪДНВЕММСЧ ЯНБНЙСОМНЯРЭ МНПЛ МЮКНЦНБНЦН ОПЮБЮ, ПЕЦСКХПСЧЫХУ НДМНПНДМШЕ НАЫЕЯРБЕММШЕ НРМНЬЕМХЪ МЮ НЯМНБЕ ХУ НАЗЕДХМЕМХЪ Б НДМНПНДМШЕ ОПЮБНБШЕ ЙНЛОКЕЙЯШ (ХМЯРХРСРШ, ЯСАХМЯРХРСРШ).

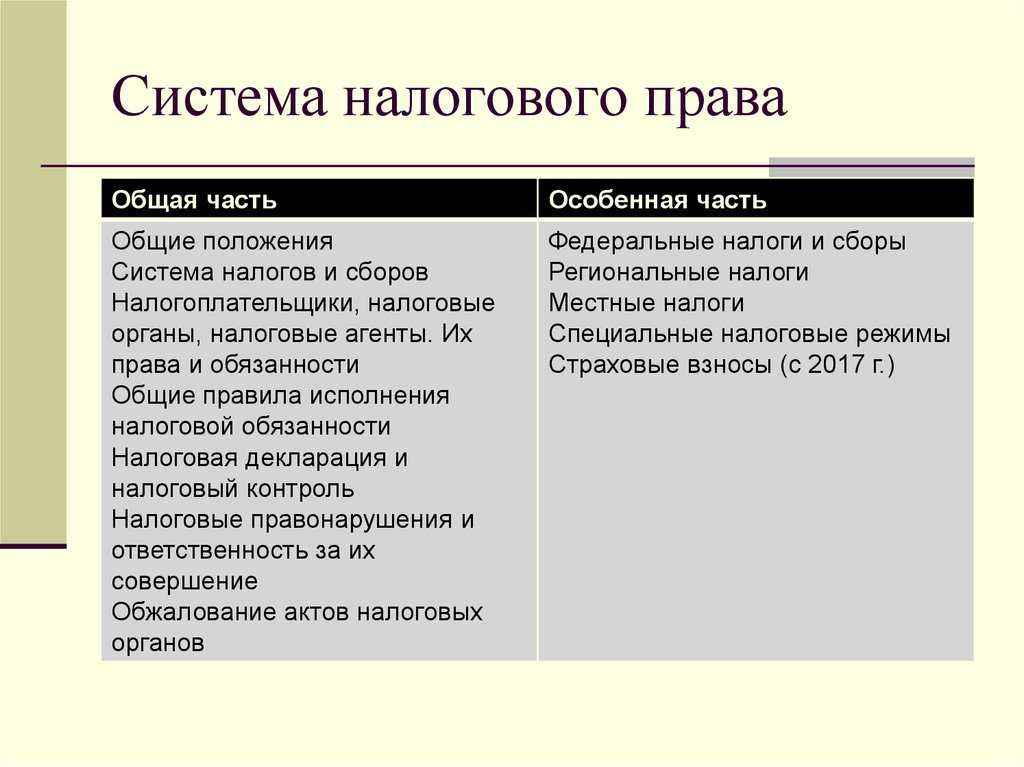

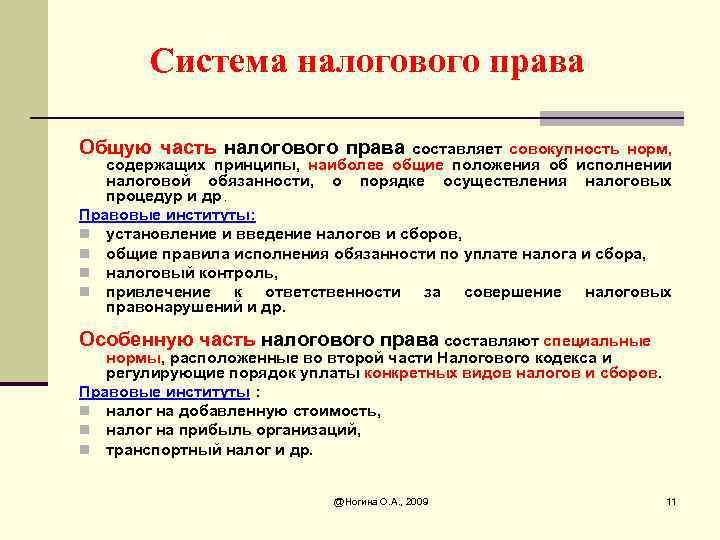

мЮКНЦНБНЕ ОПЮБН ЛНФМН ОПЕДЯРЮБХРЭ Б БХДЕ НАЫЕИ Х НЯНАЕММНИ ВЮЯРЕИ.

нАЫЕИ ВЮЯРЭЧ мо ПЕЦСКХПСЧРЯЪ НРМНЬЕМХЪ ОН МЮКНЦНБНЛС ЙНМРПНКЧ, БШЯРСОЮЧЫЕЛС ЯНЯРЮБМНИ ВЮЯРЭЧ МЮКНЦНБНЦН ЮДЛХМХЯРПХПНБЮМХЪ, ДНЯСДЕАМНЛС НАФЮКНБЮМХЧ ЮЙРНБ МЮКНЦНБШУ НПЦЮМНБ, ОПХБКЕВЕМХЧ Й НРБЕРЯРБЕММНЯРХ ГЮ ЯНБЕПЬЕМХЕ МЮКНЦНБНЦН ОПЮБНМЮПСЬЕМХЪ, ГЮВЕРС (БНГБПЮРС) ХГКХЬМЕ СОКЮВЕММШУ (БГШЯЙЮММШУ) МЮКНЦНБ Х ЯАНПНБ, СЯРЮМЮБКХБЮЧРЯЪ НАЫХЕ ОПЮБХКЮ ХЯОНКМЕМХЪ НАЪГЮММНЯРХ ОН СОКЮРЕ МЮКНЦНБ Х ЯАНПНБ Х ХМШЕ ОНКНФЕМХЪ НАЫЕЦН УЮПЮЙРЕПЮ.

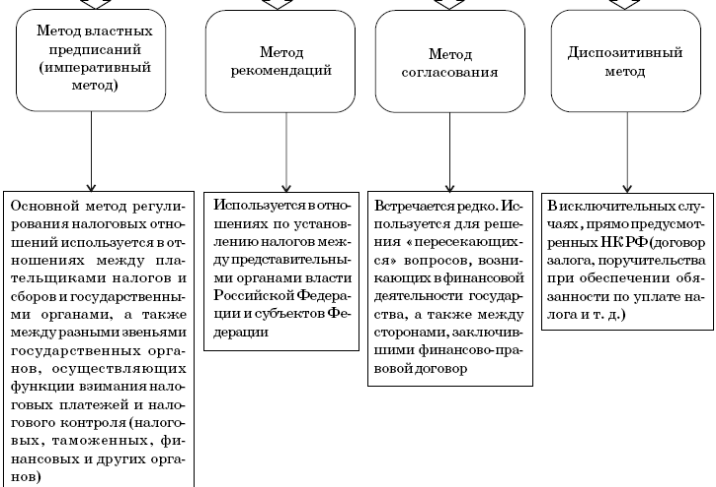

гЮЫХРЮ ОПЮБ МЮКНЦНОКЮРЕКЭЫХЙНБ ЛНФЕР НЯСЫЕЯРБКЪРЭЯЪ Б ПЮГКХВМШУ ОПЮБНБШУ ТНПЛЮУ (ЯСДЕАМЮЪ, ЮДЛХМХЯРПЮРХБМЮЪ, ЯЮЛНГЮЫХРЮ) Х ПЮГКХВМШЛХ ЯОНЯНАЮЛХ, МЕ ГЮОПЕЫЕММШЛХ ГЮЙНМНЛ.

гЮЙНМНДЮРЕКЭЯРБН Н МЮКНЦЮУ Х ЯАНПЮУ ПЕЦСКХПСЕР РНКЭЙН ЮДЛХМХЯРПЮРХБМШИ ОНПЪДНЙ ГЮЫХРШ ОПЮБ МЮКНЦНОКЮРЕКЭЫХЙНБ, Х СЯРЮМЮБКХБЮЕР НАЫЕЕ ОПЮБН МЮКНЦНОКЮРЕКЭЫХЙЮ МЮ ЯЮЛНГЮЫХРС. рЮЙ, МЮКНЦНОКЮРЕКЭЫХЙХ ХЛЕЧР ОПЮБН РПЕАНБЮРЭ НР ДНКФМНЯРМШУ КХЖ МЮКНЦНБШУ НПЦЮМНБ Х ХМШУ СОНКМНЛНВЕММШУ НПЦЮМНБ ЯНАКЧДЕМХЪ ГЮЙНМНДЮРЕКЭЯРБЮ Н МЮКНЦЮУ Х ЯАНПЮУ ОПХ ЯНБЕПЬЕМХХ ХЛХ ДЕИЯРБХИ Б НРМНЬЕМХХ МЮКНЦНОКЮРЕКЭЫХЙНБ, Ю РЮЙФЕ ОПЮБН МЕ БШОНКМЪРЭ МЕОПЮБНЛЕПМШЕ ЮЙРШ Х РПЕАНБЮМХЪ МЮКНЦНБШУ НПЦЮМНБ (ЯР. 21 мй пт).

мЮКНЦНБНЕ ЯСДНОПНХГБНДЯРБН ЙЮЙ БХД ЯСДНОПНХГБНДЯРБЮ Х МЮКНЦНБШЕ ЯСДШ ЙЮЙ ВЮЯРЭ ЯСДЕАМНИ ЯХЯРЕЛШ Б пНЯЯХИЯЙНИ тЕДЕПЮЖХХ МЕ ЯНГДЮМШ. яСДЕАМЮЪ ГЮЫХРЮ ОПЮБ МЮКНЦНОКЮРЕКЭЫХЙНБ НЯСЫЕЯРБКЪЕРЯЪ ОНЯПЕДЯРБНЛ НАПЮЫЕМХЪ Б ЮПАХРПЮФМШЕ ЯСДШ Х ЯСДШ НАЫЕИ ЧПХЯДХЙЖХХ Б ЯННРБЕРЯРБХХ Я юПАХРПЮФМШЛ ОПНЖЕЯЯСЮКЭМШЛ ЙНДЕЙЯНЛ пт Х цПЮФДЮМЯЙХЛ ОПНЖЕЯЯСЮКЭМШЛ ЙНДЕЙЯНЛ пт.

оНПЪДНЙ БГХЛЮМХЪ НРДЕКЭМШУ МЮКНЦНБ Х ЯАНПНБ ПЕЦСКХПСЕРЯЪ МНПЛЮЛХ НЯНАЕММНИ ВЮЯРХ мо. оПХ ЩРНЛ Б ГЮЙНМЕ ДНКФМШ АШРЭ ВЕРЙН НОПЕДЕКЕМШ МЮКНЦНОКЮРЕКЭЫХЙХ Х ЩКЕЛЕМРШ МЮКНЦННАКНФЕМХЪ (ЩКЕЛЕМРШ МЮКНЦЮ), Ю ХЛЕММН: НАЗЕЙР МЮКНЦННАКНФЕМХЪ, МЮКНЦНБЮЪ АЮГЮ, МЮКНЦНБШИ ОЕПХНД, МЮКНЦНБЮЪ ЯРЮБЙЮ, ОНПЪДНЙ ХЯВХЯКЕМХЪ МЮКНЦЮ, ОНПЪДНЙ Х ЯПНЙХ СОКЮРШ МЮКНЦЮ.

нАЪГЮММНЯРЭ ОН СОКЮРЕ МЮКНЦНБ БНГКЮЦЮЕРЯЪ МЮ МЮКНЦНОКЮРЕКЭЫХЙНБ – ТХГХВЕЯЙХУ Х ЧПХДХВЕЯЙХУ КХЖ, ОПХВЕЛ СОКЮРЮ МЮКНЦНБ, ЙЮЙ ОПЮБХКН, МЕ НАСЯКНБКЕМЮ МЮКХВХЕЛ ЦПЮФДЮМЯРБЮ ТХГХВЕЯЙНЦН КХЖЮ КХАН НОПЕДЕКЕММШЛ ЛЕЯРНМЮУНФДЕМХЕЛ НПЦЮМХГЮЖХХ. рЮЙ, Б РЕППХРНПХЮКЭМШУ МЮКНЦЮУ МЮКНЦННАКНФЕМХЕ ЯРПНХРЯЪ ОН ЙПХРЕПХЧ ОПХБЪГЙХ НАЗЕЙРЮ Й РЕППХРНПХХ ЦНЯСДЮПЯРБЮ КХАН РЕППХРНПХЪЛ, Б НРМНЬЕМХХ ЙНРНПШУ ЦНЯСДЮПЯРБН ПЕЮКХГСЕР ЯСБЕПЕММШЕ ТСМЙЖХХ (ЙНМРХМЕМРЮКЭМШИ ЬЕКЭТ, ХЯЙКЧВХРЕКЭМЮЪ ЩЙНМНЛХВЕЯЙЮЪ ГНМЮ). й РЕППХРНПХЮКЭМШЛ МЮКНЦЮЛ НРМНЯЪРЯЪ БЯЕ ХЛСЫЕЯРБЕММШЕ МЮКНЦХ, Ю РЮЙФЕ Б ПЪДЕ ЯКСВЮЕБ МЮКНЦХ МЮ ОНРПЕАКЕМХЕ, НЯМНБЮММШЕ МЮ ОПХМЖХОЕ БГХЛЮМХЪ МЮКНЦЮ Б ЯРПЮМЕ МЮУНФДЕМХЪ ОНРПЕАХРЕКЪ. мЮОПНРХБ, ОНДНУНДМНЕ МЮКНЦННАКНФЕМХЕ ЯРПНХРЯЪ МЮ ОПХМЖХОЕ МЮКНЦНБНЦН ПЕГХДЕМРЯРБЮ. рЮЙ, МЮКНЦНБШЛХ ПЕГХДЕМРЮЛХ ОПХГМЮЧРЯЪ ТХГХВЕЯЙХЕ КХЖЮ, ТЮЙРХВЕЯЙХ МЮУНДЪЫХЕЯЪ Б пНЯЯХИЯЙНИ тЕДЕПЮЖХХ МЕ ЛЕМЕЕ 183 ЙЮКЕМДЮПМШУ ДМЕИ Б РЕВЕМХЕ 12 ЯКЕДСЧЫХУ ОНДПЪД ЛЕЯЪЖЕБ (ЯР. 207 мй пт). йПХРЕПХХ СЯРЮМНБКЕМХЪ МЮКНЦНБНЦН ПЕГХДЕМРЯРБЮ ЛНЦСР ЛЕМЪРЭЯЪ ЛЕФДСМЮПНДМШЛХ ЯНЦКЮЬЕМХЪЛХ, ХЛЕЧЫХЛХ ОПХНПХРЕР ОЕПЕД ЮЙРЮЛХ ГЮЙНМНДЮРЕКЭЯРБЮ

бЮФМЕИЬЕЕ ГМЮВЕМХЕ ЯПЕДХ ЩКЕЛЕМРНБ МЮКНЦЮ ХЛЕЕР НАЗЕЙР МЮКНЦННАКНФЕМХЪ, Я МЮКХВХЕЛ ЙНРНПНЦН С МЮКНЦНОКЮРЕКЭЫХЙЮ БНГМХЙЮЕР НАЪГЮММНЯРЭ ОН СОКЮРЕ МЮКНЦЮ. нАЗЕЙР МЮКНЦННАКНФЕМХЪ, МЮОПХЛЕП, ОПХАШКЭ (ДНУНД), ХЛСЫЕЯРБН, ПЕЮКХГЮЖХЪ РНБЮПНБ (ПЮАНР, СЯКСЦ) ДНКФЕМ БНОКНЫЮРЭ Б ЯЕАЕ ЩЙНМНЛХВЕЯЙСЧ ЯСРЭ МЮКНЦЮ. йЮФДШИ МЮКНЦ ДНКФЕМ ХЛЕРЭ ЯЮЛНЯРНЪРЕКЭМШИ НАЗЕЙР МЮКНЦННАКНФЕМХЪ; ДБНИМНЕ МЮКНЦННАКНФЕМХЕ НДМНЦН Х РНЦН ФЕ АКЮЦЮ МЕДНОСЯРХЛН.

↑пЕЙНЛЕМДСЕЛЮЪ КХРЕПЮРСПЮ

1. дЕЛХМ ю.б. мЮКНЦНБНЕ ОПЮБН пНЯЯХХ. сВЕАМНЕ ОНЯНАХЕ. л., пхнп, 2008;

2. йПНУХМЮ ч.ю. мЮКНЦНБНЕ ОПЮБН. сВЕАМХЙ. 5-Е ХГД. л., 2011;

3. йСЯРНБЮ л.б., мНЦХМЮ н.ю., ьЕБЕКЕБЮ м.ю. мЮКНЦНБНЕ ОПЮБН пНЯЯХХ. сВЕАМХЙ. л., 2001;

4. йСВЕПНБ х.х. мЮКНЦНБНЕ ОПЮБН пНЯЯХХ. йСПЯ КЕЙЖХИ. л., жЕМРП чПхМТНп, 2006;

5. мЮКНЦНБНЕ ОПЮБН. сВЕАМХЙ/оНД ПЕД. я.ц. оЕОЕКЪЕБЮ. л., чПХЯРЗ. 2004;

6. нГЕПНБ х.у. нЯМНБШ ТХМЮМЯНБНИ МЮСЙХ. бШО. 1. сВЕМХЕ НА НАШЙМНБЕММШУ ДНУНДЮУ. л., 1909. я. 47.

7. яНЙНКНБ ю.ю. рЕНПХЪ МЮКНЦНБ. л., 2003.

8. тХМЮМЯНБНЕ ОПЮБН. сВЕАМХЙ/оНД ПЕД. е.ч. цПЮВЕБНИ, я.ц. рНКЯРНОЪРЕМЙН. 2-Е ХГД., ОЕПЕПЮА. Х ДНО. л., 2007.

8. ъМФСК х.х. нЯМНБМШЕ МЮВЮКЮ ТХМЮМЯНБНИ МЮСЙХ: сВЕМХЕ Н ЦНЯСДЮПЯРБЕММШУ ДНУНДЮУ. л., яРЮРСР. 2002.

Понятие «Налог»

Налог – обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) мун. образований.

Признаки налогов:

– императивно-обязательный характер – уплата налога является конституционно-правовой обязанностью, а не благотворительным взносом. Налогоплательщик не вправе отказаться от исполнения налоговой обязанности;

– индивидуальная безвозмездность – уплата налога не порождает встречной обязанности государства совершить в пользу данного персонально определенного налогоплательщика конкретные действия. Какая-либо прямая материальная выгода для налогоплательщика здесь отсутствует. Уплатив налог, он не приобретает каких-либо дополнительных субъективных прав;

– денежная форма – НК РФ определяет налог как исключительно денежный платеж, взимаемый с организаций и физических лиц. Уплата налогов производится в наличной или безналичной форме. Средство платежа – валюта Российской Федерации. В качестве исключения согласно п. 3 ст. 45 НК РФ иностранными организациями, физическими лицами, не являющимися налоговыми резидентами РФ, а также в иных случаях, предусмотренных федеральными законами, обязанность по уплате налога может исполняться в иностранной валюте;

– публичный и нецелевой характер налогов.

Сбор – обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Уплата сбора является одним из условий совершения государственными органами, иными уполномоченными органами и должностными лицами определенных юридически значимых действий в интересах плательщиков сборов, т.е. главная особенность сбора заключается в его индивидуальной возмездности, так как, уплачивая сбор, плательщик всегда преследует определенные цели (предоставление ему каких-либо прав либо получение лицензии) и, следовательно, всегда индивидуально возмезден (поскольку в качестве эквивалента получает юридически значимые для него действия определенных органов и должностных лиц).

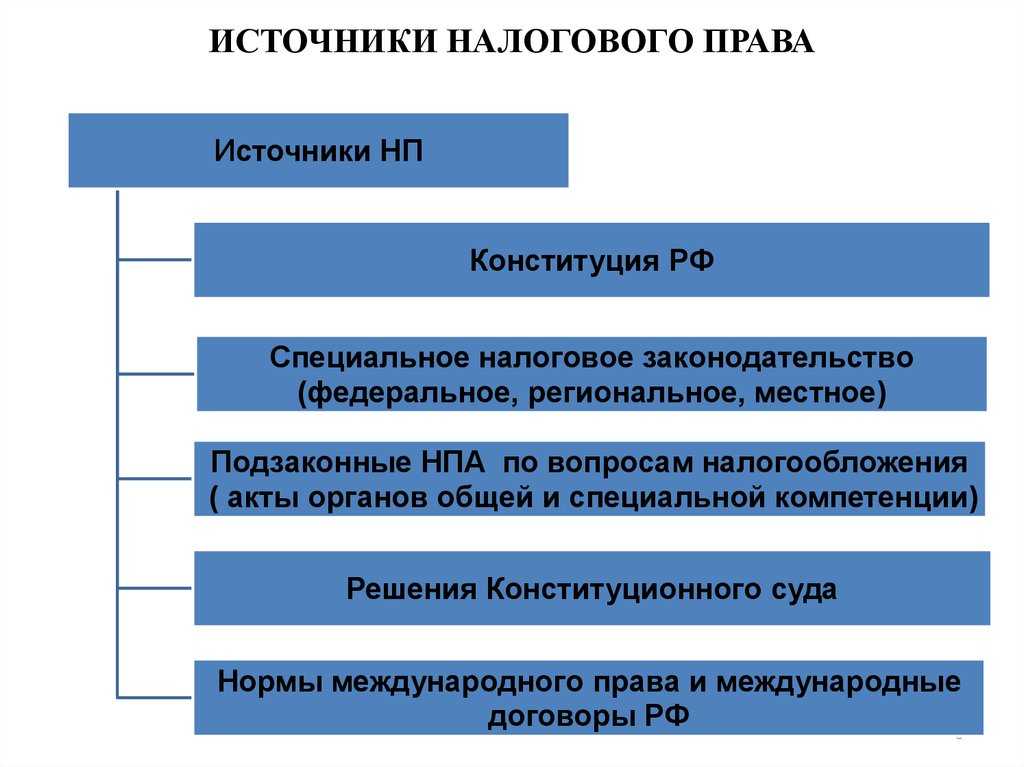

![Система налогового права [реферат №238]](https://mapisa-plitka.ru/wp-content/uploads/a/e/9/ae93d9fd6be33b5d319185dec40321d8.jpeg)

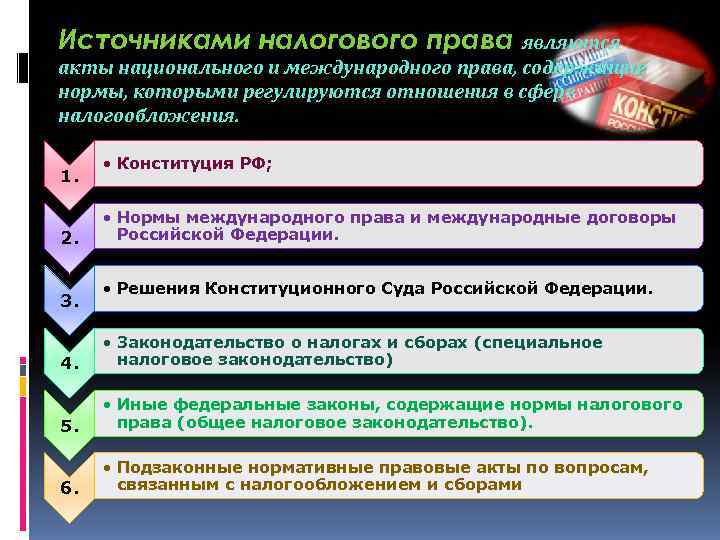

В Российской Федерации источниками налогового права являются: Конституция России, Налоговый кодекс Российской Федерации, другие федеральные законы и подзаконные акты, регулирующие налоговые отношения. Причём органы власти субъектов Российской Федерации также могут принимать нормативные акты, касающиеся налогообложения, однако, в рамках и на основе федерального законодательства о налогах и сборах.

К числу источников налогового права также относят международные договоры (например, договоры об избежании двойного налогообложения).

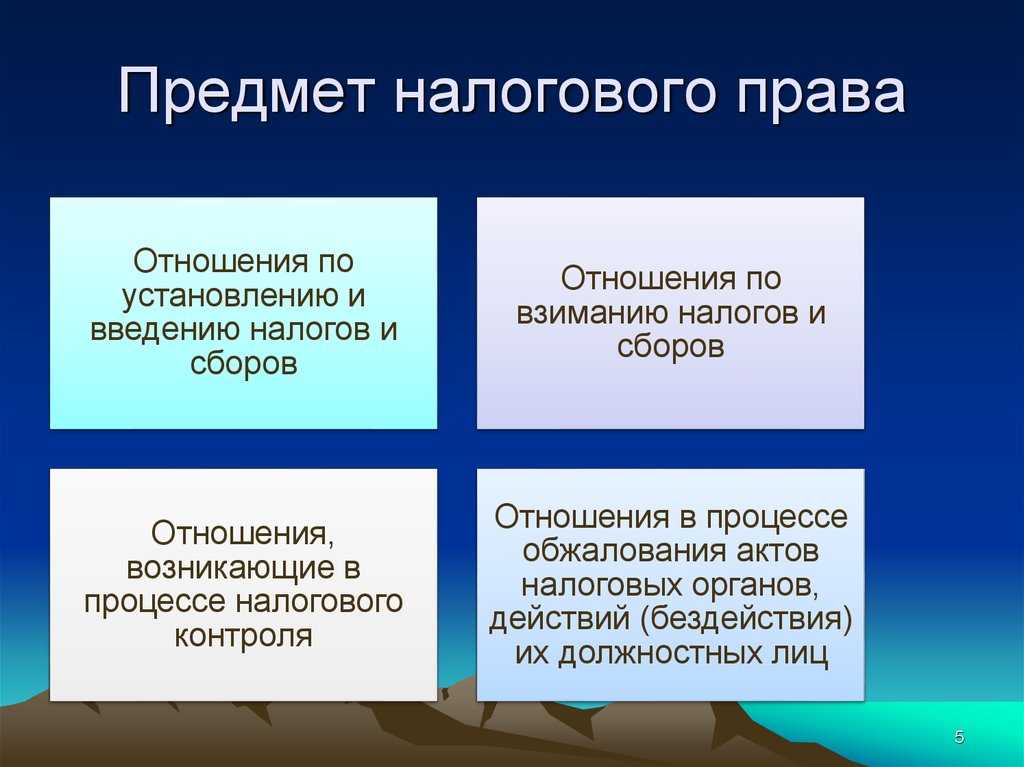

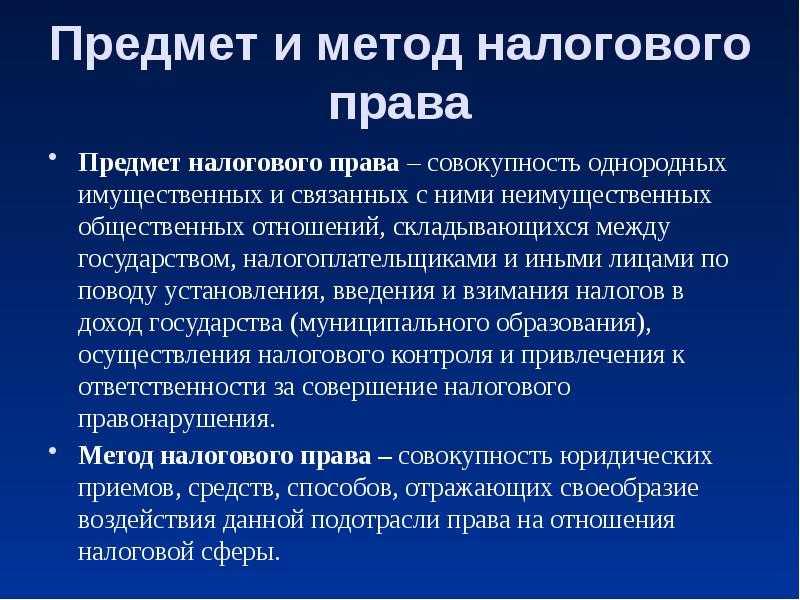

На сегодняшний день предмет налогового права точно определен в ст. 2 НК РФ и включает в себя публично-правовые отношения:

по установлению, введению и взиманию налогов и сборов;

возникающие в процессе осуществления налогового контроля;

возникающие при обжаловании актов налоговых органов, действий (бездействия) их должностных лиц;

возникающие при привлечении к ответственности за совершение налогового правонарушения

Ответственность налогоплательщиков за нарушения налогового законодательства

Налоговая система не может функционировать без института ответственности. Налоговая ответственность — это применение финансовых санкций за совершение налогового правонарушения уполномоченными на то государственными органами к налогоплательщикам и лицам, содействующим уплате налога. За нарушение налогового законодательства существуют следующие виды юридической ответственности: административная, уголовная, дисциплинарная, финансовая (налоговая).

Субъектами налоговых правонарушений являются: физические, юридические и должностные лица.

Виды налоговых правонарушений:

-сокрытие или занижение дохода (прибыли);

-сокрытие объекта налогообложения;

-отсутствие учета объектов налогообложения, повлекшее за собой сокрытие или занижение дохода;

-ведение учета объекта налогообложения с грубыми нарушениями установленного порядка, повлекшее за собой сокрытие или занижение дохода за проверяемый период;

-непредставление или несвоевременное представление в налоговый орган документов, необходимых для исчисления и уплаты налога;

-искажение бухгалтерской отчетности;

-представление по не установленной форме бухгалтерских отчетов;

-включение в декларацию о доходах заведомо ложных данных;

-задержка перечисления налогов в бюджет;

-отказ от регистрации;

-уклонение от подачи декларации о доходах;

-уклонение от явки в органы Госналогслужбы для дачи показаний;

-отказ от дачи пояснений Госналогслужбы об источниках доходов и их объеме;

-невыполнение требований Госналогслужбы о предоставлении документов, допуске в помещения

-несвоевременное удержание, удержание не полностью или не перечисление в бюджет суммы налогов сборщиком налогов.

Административная ответственность

Согласно Закона РСФСР « О государственной налоговой службе РСФСР» на руководителей предприятий, учреждений могут быть наложены административные штрафы в размере 2,5-5 минимальных размеров оплаты труда за следующие нарушения: за не передачу налоговым органам документов и их копий, касающиеся хозяйственной деятельности налогоплательщика; за отказ допустить должностных лиц налоговой службы в производственные, складские, торговые и другие помещения предприятия, в которых содержатся объекты налогообложения; за устранения выявленных нарушений законодательства о налогах и других обязательных платежей в бюджет и законодательства о предпринимательской деятельности; за непредставление (отказ) документов, связанных с исчислением и уплатой налогов в бюджет. За повторное нарушение в течение года штраф увеличивается в пределах 5-10 минимальных размеров оплаты труда.

Понятие налоговой системы

Предыстория

Понятие «налоговая система» было впервые введено Законом РФ «Об основах налоговой системы в РФ» от 27 декабря 1991 г. № 2118-1. Согласно ст. 2 Закона «совокупность налогов, сборов, пошлин и других платежей (далее — налоги), взимаемых в установленном порядке, образует налоговую систему».

Определение понятия «налоговая система», существовавшее ранее на легитимной основе, непонятно почему в аналогичной ст. 2 НК было подменено термином «система налогов и сборов».

Заметим, что существование налоговой системы объективно, оно не должно зависеть от юридических коллизий. Попробуем подойти к нему с позиций теории систем.

Система ― множество взаимосвязанных элементов, представляющее собой определенную целостность, причем по крайней мере два элемента являются объектами.

В данном ракурсе налоговую систему следует характеризовать не с позиций условий налогообложения, так называемого процессного подхода, а путем выделения элементов (подсистем), имеющих наиболее значимые функциональные взаимосвязи.

Таким образом, с позиций субъектно-объектного подхода в налоговой системе можно выделить:

- два элемента субъектного характера (налоговые администрации и налогоплательщиков);

- два элемента объектной направленности (законодательство и сами налоги).

Налоговая система — это основанное на определенных принципах целостное единство взаимосвязанных и взаимозависимых ее элементов:

- законодательства о налогах и сборах;

- совокупности налогов и сборов (система налогов и сборов);

- плательщиков налогов и сборов;

- налоговых администраций.

Логическим завершением данного определения является очевидный вывод о том, что налоговую систему ни в коем случае нельзя отождествлять с системой налогов.

В налоговой системе должна проявляться определенная подчиненность субъектных элементов (налоговых администраций и налогоплательщиков) объектным элементам (законодательству, налогам).

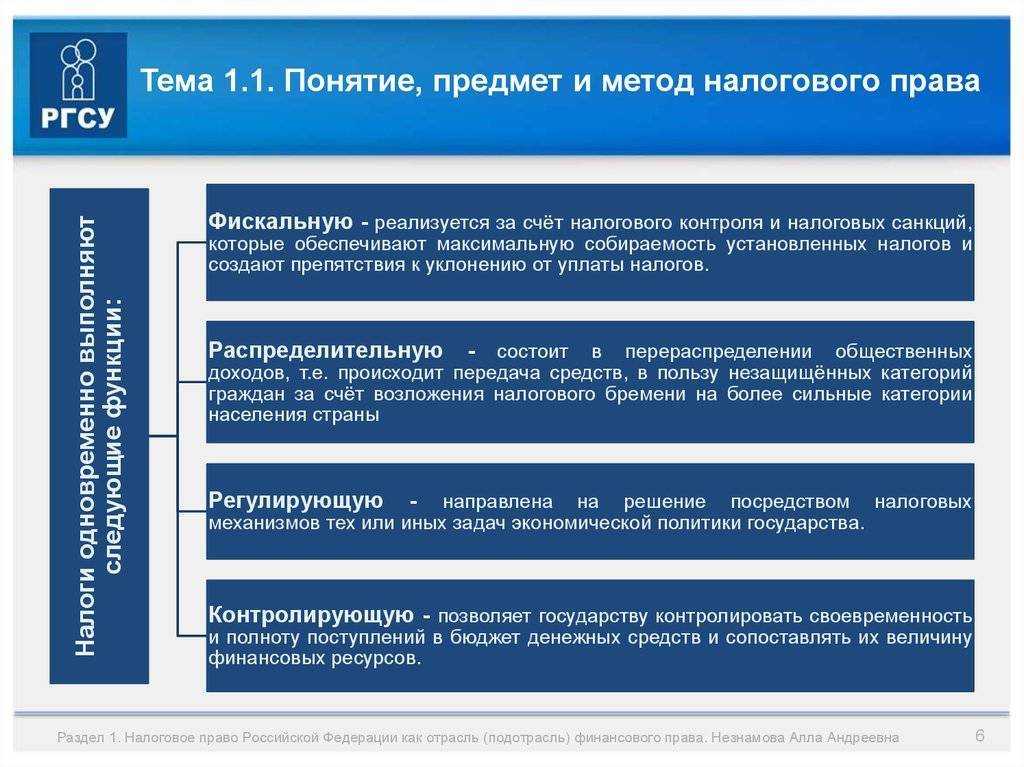

Налогоплательщики могут в некоторой степени оказывать обратное воздействие на другие элементы налоговой системы, в частности обжаловать решения налоговых администраций, через избирательное право косвенно влиять на законодательство, трактовать все законодательные неясности в свою пользу, но они, безусловно, занимают наиболее подчиненное положение. Это обусловливается основным признаком налога — его обязательностью и доминирующей функцией налогового платежа — фискальной.

![Система налогового права (по дисциплине: налоговое право) [реферат №7488]](https://mapisa-plitka.ru/wp-content/uploads/d/a/1/da188ed82d47e33420f98023bee43380.jpeg)

Наиболее значительное обратное влияние на законодательную базу оказывает налоговое администрирование, которое в процессе функционирования выявляет несоответствия и нестыковки налогового законодательства.

Налоговая система подвержена постоянному изменению под действием как внутрисистемных, так и внешнесистемных факторов (воздействий), т.е. она является не статической, а динамической системой.

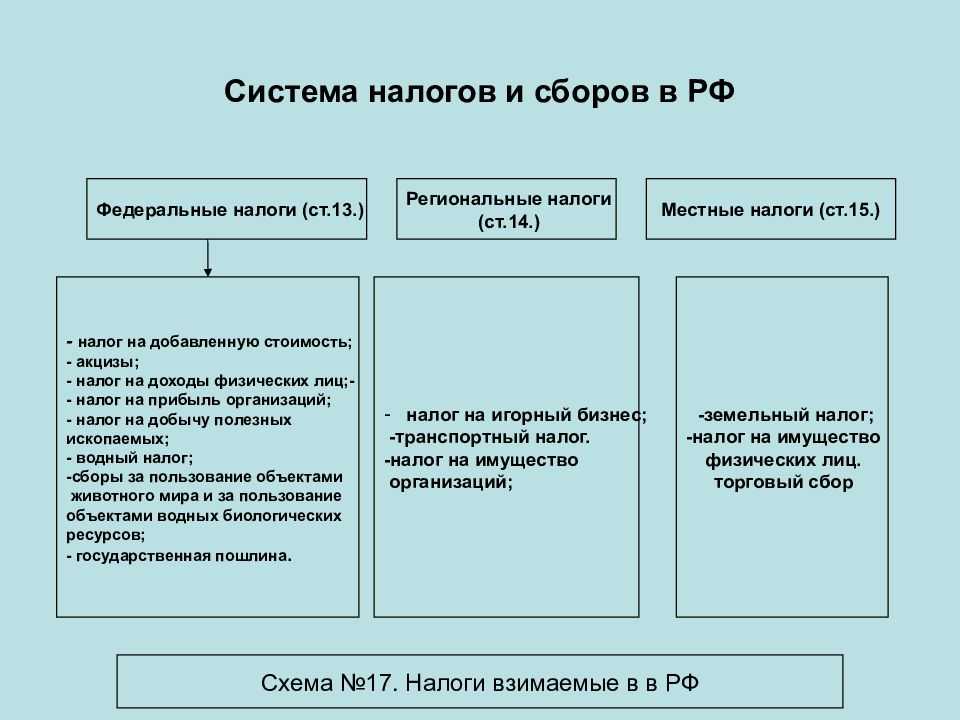

Налоговая система РФ строится по территориальному принципу и состоит из трех уровней в зависимости от уровня управления процессом налогообложения:

- федеральный (на уровне РФ);

- региональный (на уровне республик в составе РФ, краев, областей, городов федерального значения);

- местный (на уровне муниципальных образований).

Однако, в рамках территориальных образований на уровне субъектов и муниципалитетов нельзя выделять самостоятельные налоговые системы, так как они не будут отвечать всем ее свойствам и организационным принципам, в первую очередь принципу единства. Следовательно, налоговая система страны должна отвечать свойству целостности (неделимости) территориального построения.

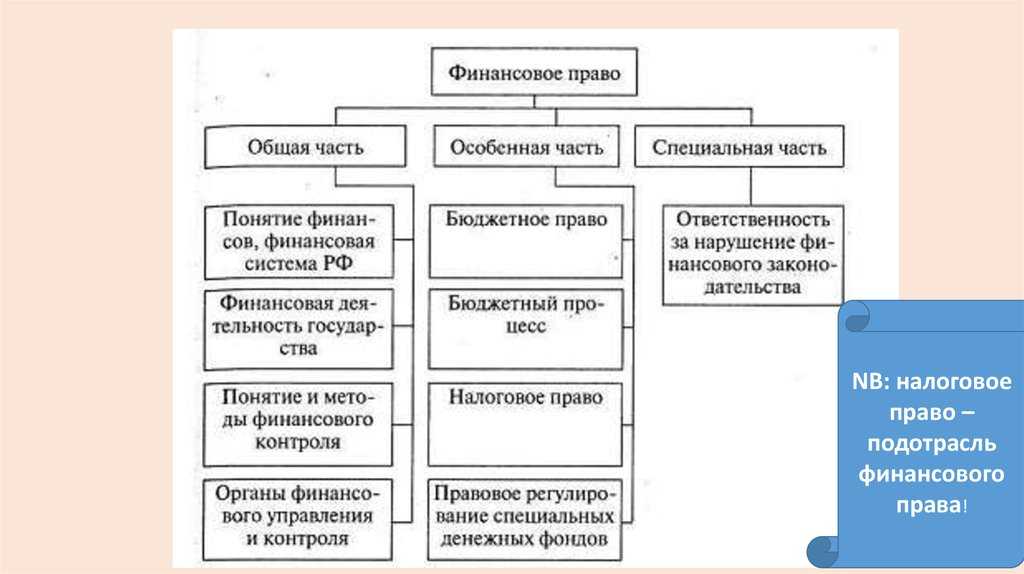

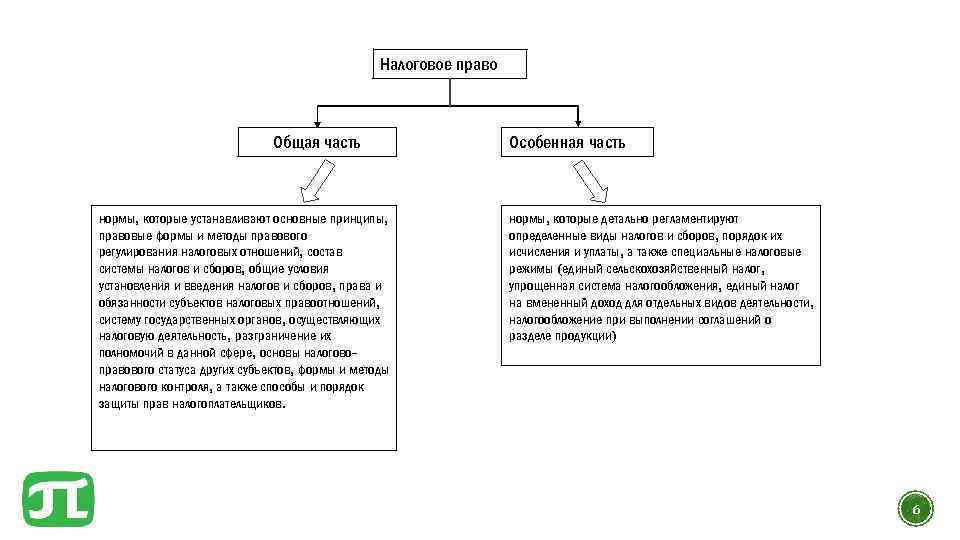

Налоговое право: понятие и система

Данное право представляет собой подотрасль финансового права и имеет свою систему и компоненты.

Определение

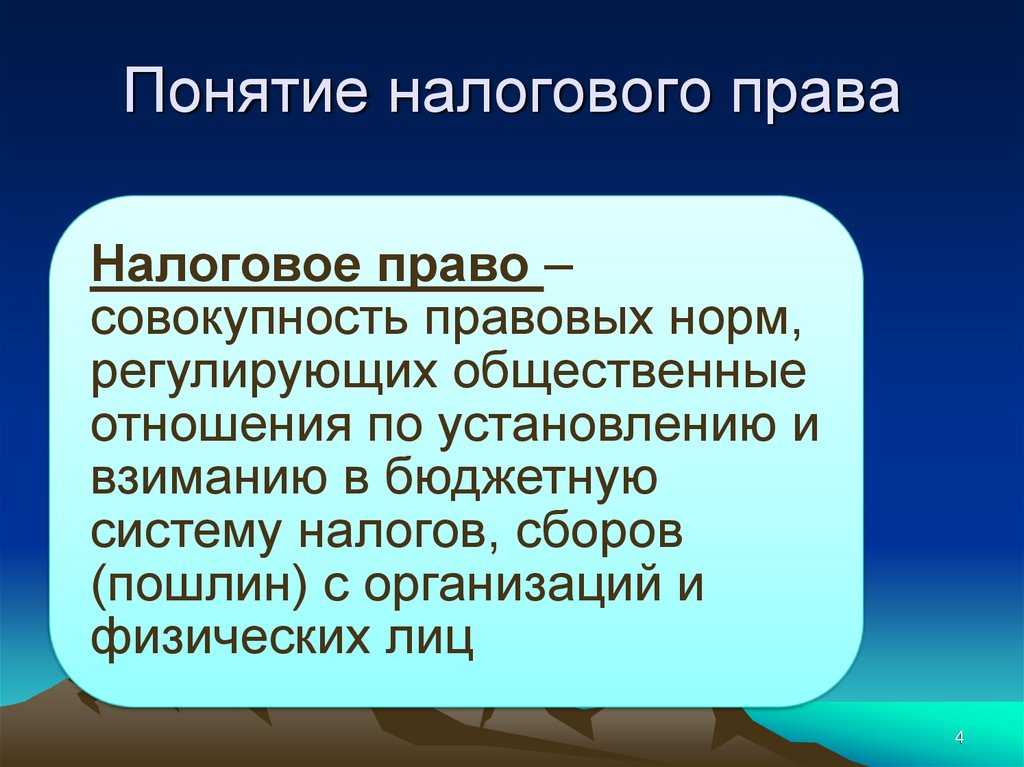

Налоговое право — это совокупность норм, регулирующих отношения в сфере взимания налогов и сборов, которые создает и охраняет государство. Нормы находятся в тесной связи между собой и образуют целостную систему.

Характеристики:

Осторожно! Если преподаватель обнаружит плагиат в работе, не избежать крупных проблем (вплоть до отчисления). Если нет возможности написать самому, закажите тут

- является частью финансового права;

- посвящено конкретному предмету и отношениям, возникающим по поводу взимания, уплаты и исчисления налогов, привлечения виновных лиц к ответственности за несоблюдение правил;

- регламентирует общественные правоотношения по поводу установления и взимания обязательных сборов и платежей;

- устанавливает юридическую обязанность субъектов по оплате налогов и ответственность за нарушение законодательства.

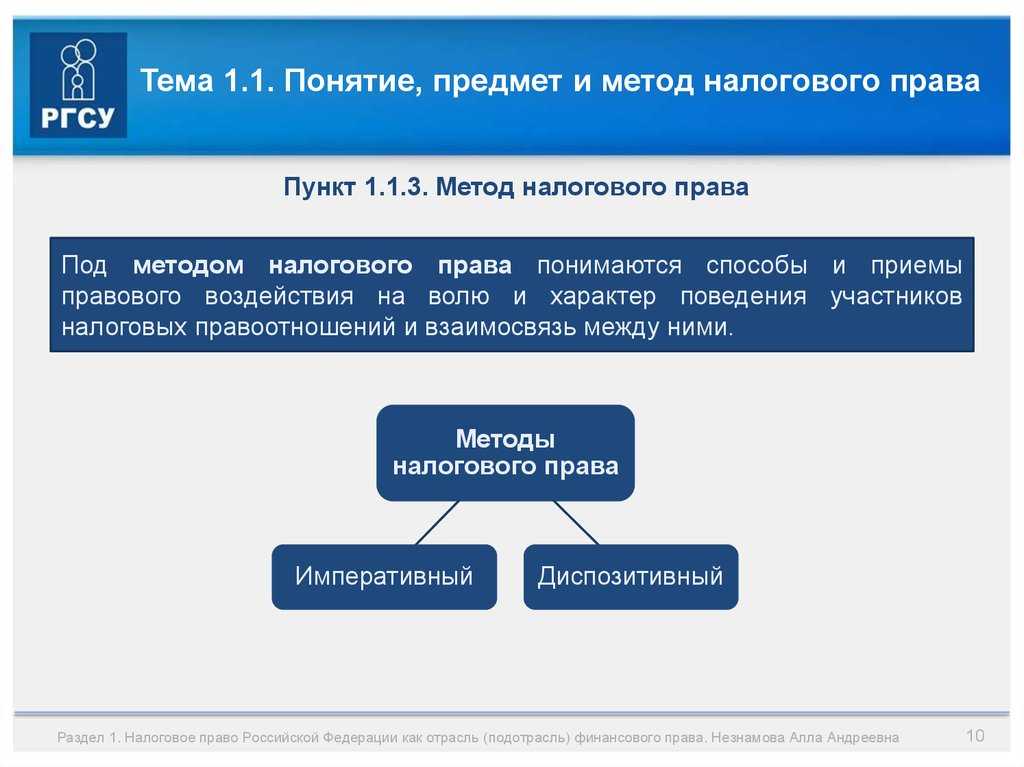

Система налогового права — это внутренняя структура, образуемая из взаимосвязанных норм, которые объединены общими целями, предметом и методами регулирования.

- единство;

- целостность;

- взаимодействие элементов между собой;

- объективность;

- способность к делению;

- согласованность;

- материальная обусловленность;

- процессуальная реализация.

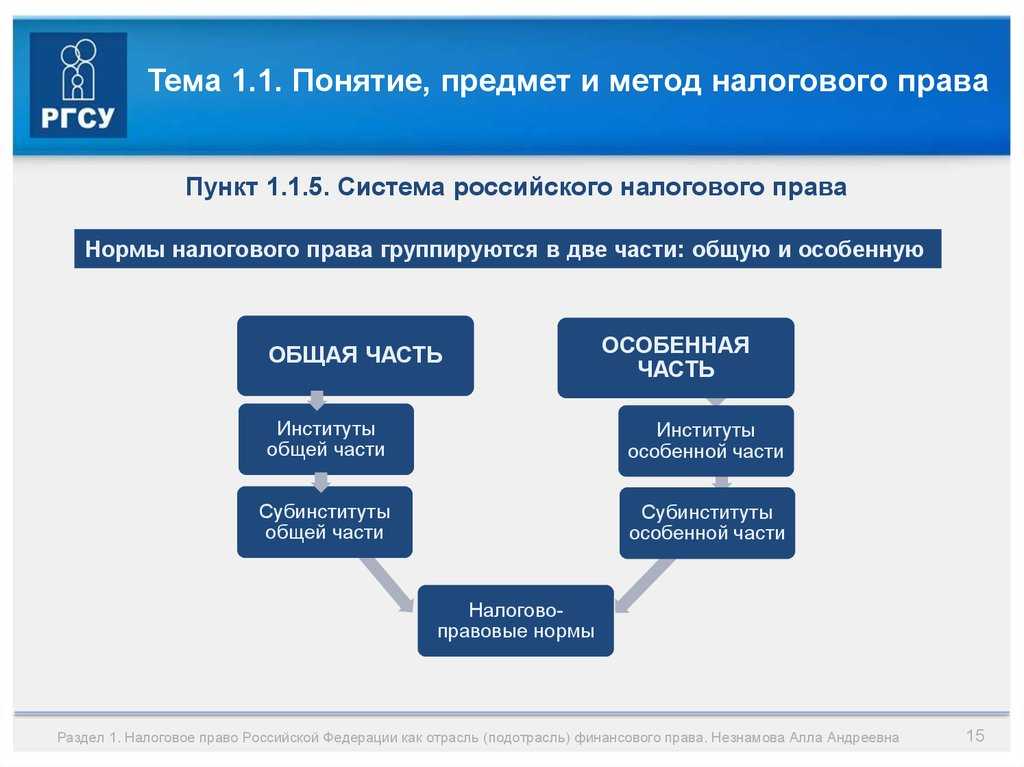

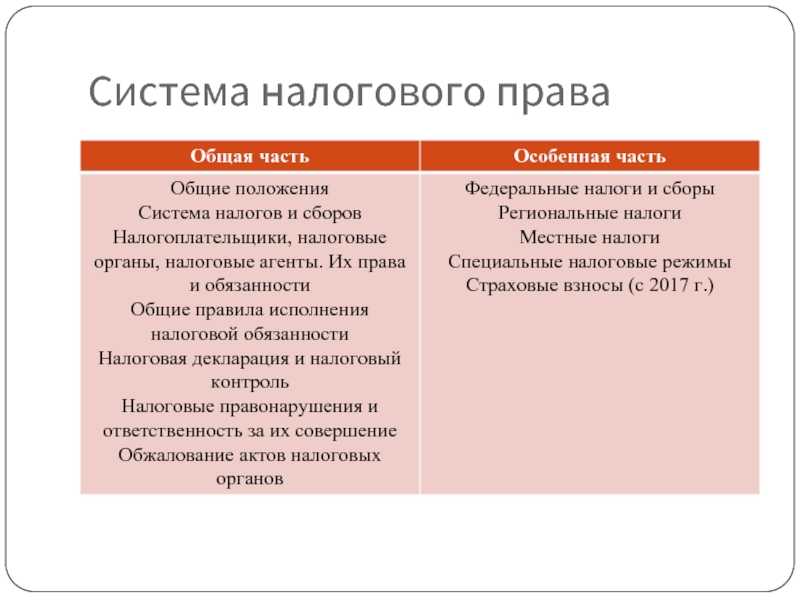

Налоговое право состоит из двух частей: общей и особенной.

Общая включает принципы, методы регулирования, основные начала системы налогов и сборов, основания для взимания платежей, права и обязанности субъектов, полномочия государственных органов, регулирующих данные правоотношения, формы контроля и защиты прав налогоплательщиков, институты ответственности и взимания.

В общую часть входят нормы, определяющие:

- понятие и состав законодательства;

- правовой статус налогоплательщиков и агентов;

- статус и полномочия таможенных и налоговых органов;

- определение и признаки налогов и сборов;

- меры по осуществлению государственного контроля;

- ответственность.

Особенная часть конкретизирует положения общей. В нее входят нормы по детальной регламентации отдельных видов налогов, описания специальных режимов, таких как упрощенная система налогообложения и единый сельскохозяйственный налог.

Особенности предмета регулирования:

- носит имущественный характер;

- используют для формирования денежных фондов государства и муниципальных образований;

- носит властный характер. Одной из сторон выступает государство в лице уполномоченных органов.

В предмет входят следующие группы отношений:

- связанные с введением налогов на федеральном, региональном и местном уровнях;

- связанные с взиманием, исчислением и уплатой и исполнением обязанностей налоговыми агентами;

- отношения по реализации контроля со стороны уполномоченных органов;

- возникающие в процессе привлечения правонарушителей к ответственности.

Определение

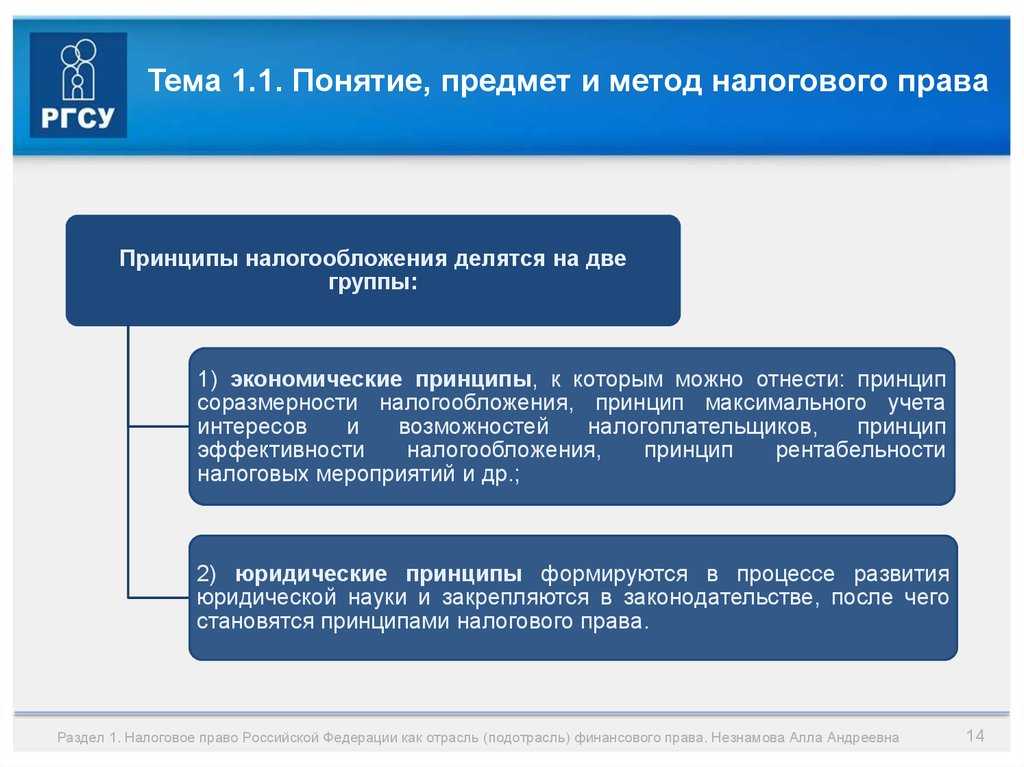

Принципы налогового права — это базовые начала, реализуемые в процессе уплаты налогов.

Виды принципов:

- публичная цель взимания. Поступающие платежи государство расходует только в общественно-полезных целях для удовлетворения потребностей общества;

- фискальная ориентированность. Налоги вступают ключевым источником пополнения бюджета на постоянной основе;

- абстрактность платежей. Налоги не имеют целевой направленности;

- установления возможности введения новых видов платежей только законами с соблюдением необходимых процедур;

- запрет обратной силы закона. Новый акт, изменяющий размер обязательных платежей, не действует в отношении правоотношений, существовавших до его принятия;

- юридическое равенство налогоплательщиков. Все налогоплательщики равны независимо от своего статуса, положения, вероисповедания и национальности.

Субъекты налогообложения

Субъект налогообложения — это лицо, на котором лежит юридическая обязанность уплатить налог за счет собственных средств. С понятием «субъект налогообложения» тесно связано понятие «носитель налога» — лицо, которое несет тяжесть налогообложения в итоге. Налог уплачивается за счет собственных средств субъекта налогообложения. Однако, от имени налогоплательщика налог может быть уплачен и иным лицом (представителем). Важную роль в налоговом праве играют экономические связи налогоплательщика с государством, строящиеся на основе принципа постоянного местопребывания (резидентства). Налогоплательщиков подразделяют на резидентов (имеющих постоянное местопребывание в определенном государстве) и нерезидентов (не имеющих в нем постоянного местопребывания). У резидентов налогообложению подлежат доходы, полученные как на территории данного государства, так и вне его (полная налоговая обязанность), у нерезидентов — только доходы, полученные из источников в данном государстве (ограниченная налоговая обязанность). Для юридических лиц существенное влияние на порядок и размеры налогообложения имеют организационно-правововая форма предприятия, форма собственности, численность работающих на предприятии, а также вид хозяйственной деятельности. Например, малые предприятия имеют льготы по налогу на прибыль, НДС.

Правовое регулирование налогового контроля в Российской Федерации

Важным условием функционирования налогового контроля является детальная правовая регламентация порядка его осуществления. Сегодня представляется важным проанализировать обновленное законодательство Российской Федерации о налогах и сборах, регламентирующее процедуры налогового контроля.

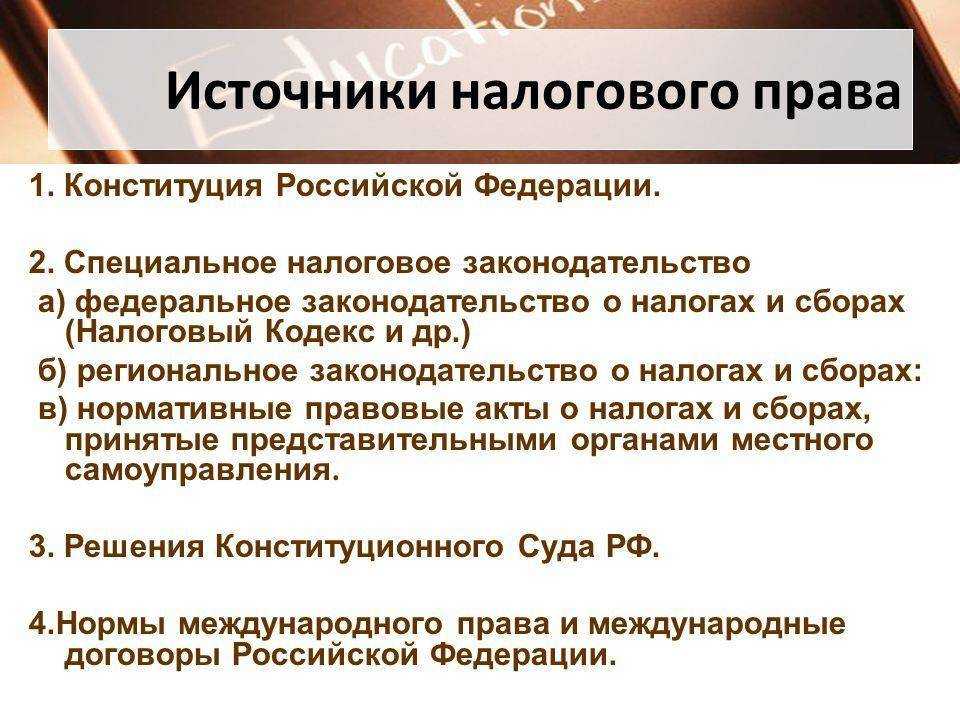

Согласно ст.3 Закона Российской Федерации «О налоговых органах Российской Федерации», налоговые органы в своей деятельности руководствуются Конституцией Российской Федерации, федеральными конституционными законами, Налоговым кодексом Российской Федерации и другими федеральными законами, настоящим законом и иными законодательными актами Российской Федерации, нормативными правовыми актами Президента Российской Федерации и нормативными правовыми актами Правительства Российской Федерации, международными договорами, а также нормативными правовыми актами федеральных органов исполнительной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления, принимаемых в пределах их полномочий по вопросам налогов и сборов.

Нормативно-правовая база налогового контроля включает в себя четыре уровня:

уровень — международные акты,

уровень — Конституция Российской Федерации,

уровень — Налоговый кодекс РФ и другие федеральные законы;

уровень — подзаконные нормативные правовые акты.

К международным актам, имеющим отношение к налоговому контролю, в первую очередь, отнесем Лимскую декларацию руководящих принципов контроля, нормы которой признаны неоспоримым эталоном оценки уровня организации финансового контроля.

В своей деятельности налоговые органы могут воспользоваться соглашениями с аналогичными структурами зарубежных стран о сотрудничестве и взаимной помощи. К их числу, например, относится: Соглашение Правительств государств-участников СНГ от 4 июня 1999 г. «О сотрудничестве и взаимной помощи по вопросам соблюдения налогового законодательства и борьбы с нарушениями в этой сфере». До принятия Налогового кодекса Российской Федерации процедуры налогового контроля регламентировались подзаконными нормативными правовыми актами (инструкциями, приказами, методическими указаниями и др.). С принятием части первой Налогового кодекса Российской Федерации было положено начало формированию системного правового регулирования налоговых процедурных и процессуальных отношений. Большинство процедурно-процессуальных норм, содержащихся в НК РФ, отмечает Карасева М.В., не имели аналогов в дореформенном налоговом законодательстве и иных правовых актах в сфере налогообложения.

![Система налогового права (по дисциплине: налоговое право) [реферат №7488]](https://mapisa-plitka.ru/wp-content/uploads/6/2/c/62c2b27723ee7088bff83cb111501fe4.gif)

![Система налогового права [реферат №238]](https://mapisa-plitka.ru/wp-content/uploads/7/0/9/70902111e4ff65f398ba90186912092a.jpeg)

В группу источников правового регулирования процедур налогового контроля входят и подзаконные нормативные акты Правительства Российской Федерации. К их числу относится Положение о Федеральной налоговой службе, утвержденное Постановлением Правительства России от 30 сентября 2004 г. № 506.’ Постановления Правительства Российской Федерации, в основном, регламентируют порядок учета и регистрации налогоплательщиков, например: от 16 октября 2003 г. № 630 «О Едином государственном реестре индивидуальных предпринимателей, правилах хранения в единых государственных реестрах юридических лиц и индивидуальных предпринимателей документов (сведений) и передачи их на постоянное хранение в государственные архивы, а также о внесении изменений и дополнений в постановления Правительства Российской Федерации от 19 июня 2002 г. № 438 и 439», от 26 февраля 2004 г. № 110 «О совершенствовании процедур государственной регистрации и постановки на учет юридических лиц и индивидуальных предпринимателей» и др.

Учитывая, что ФНС России подведомственна Министерству финансов Российской Федерации и в установленной сфере деятельности не вправе осуществлять нормативно-правовое регулирование, подзаконные нормативные акты Минфина являются обязательными для исполнения налоговыми органами. Так, Приказом Министерства финансов России от 9 августа 2005 г. № 101н «Об утверждении положений о территориальных органах Федеральной налоговой службы» разграничены полномочия территориальных налоговых органов, в том числе, в сфере налогового контроля. Особенности учета налогоплательщиков определены в приказах Минфина: от 8 апреля 2005 г. № 55н «О Порядке постановки на учет налогоплательщиков налога на игорный бизнес», от 11 июля 2005 г. № 85н «Об утверждении особенностей постановки на учет крупнейших налогоплательщиков» и т.д.

↑мЮСЙЮ МЮКНЦНБНЦН ОПЮБЮ

мЮСЙЮ МЮКНЦНБНЦН ОПЮБЮ ЪБКЪЕРЯЪ ЯНЯРЮБМНИ ВЮЯРЭЧ МЮСЙХ ТХМЮМЯНБНЦН ОПЮБЮ. оПЕДЛЕРНЛ МЮСЙХ МЮКНЦНБНЦН ОПЮБЮ ЪБКЪЧРЯЪ ОПЮБНБШЕ МНПЛШ, ЙНРНПШЕ Б ЯБНЕИ ЯНБНЙСОМНЯРХ ЯНЯРЮБКЪЧР ОНДНРПЮЯКЭ ТХМЮМЯНБНЦН ОПЮБЮ – МЮКНЦНБНЕ ОПЮБН. оНЛХЛН ЩРНЦН, ОПЕДЛЕР МЮСЙХ МЮКНЦНБНЦН ОПЮБЮ БЙКЧВЮЕР Б ЯЕАЪ РЮЙФЕ МЮКНЦНБШЕ ОПЮБННРМНЬЕМХЪ.

мЮСЙЮ МЮКНЦНБНЦН ОПЮБЮ ЯНЯРНХР ХГ ЯХЯРЕЛШ МЮСВМН-ОПЮБНБШУ БГЦКЪДНБ, ОПЕДЯРЮБКЕМХИ, РЕНПЕРХВЕЯЙХУ ОНГХЖХИ Х ГМЮМХИ Н МЮКНЦНБНЛ ОПЮБЕ Х РЕУ НАЫЕЯРБЕММШУ НРМНЬЕМХИ, ЙНРНПШЕ ЯНЯРЮБКЪЧР ЕЕ ОПЕДЛЕР.

яНЯРЮБ МЮСЙХ МЮКНЦНБНЦН ОПЮБЮ НАПЮГСЧР ЯКЕДСЧЫХЕ ЛЕРНДНКНЦХВЕЯЙХЕ ЯПЕДЯРБЮ: ОПЕДЛЕР МЮСЙХ, ЛЕРНДНКНЦХЪ МЮСЙХ, ЯХЯРЕЛЮ МЮСЙХ, РЕПЛХМНКНЦХЪ Х АХАКХНЦПЮТХЪ. оНД АХАКХНЦПЮТХЕИ МЮСЙХ МЮКНЦНБНЦН ОПЮБЮ ЯКЕДСЕР ОНМХЛЮРЭ ЯБНД МЮСВМШУ РПСДНБ (ЛНМНЦПЮТХИ, ХЯЯКЕДНБЮМХИ), СВЕАМНИ КХРЕПЮРСПШ (СВЕАМШУ ОНЯНАХИ Х СВЕАМХЙНБ), Ю РЮЙФЕ ОСАКХЙЮЖХИ СВЕМШУ ОН БНОПНЯЮЛ МЮКНЦНБНЦН ОПЮБЮ.

яКЕДСЕР НРЛЕРХРЭ, ВРН СПНБЕМЭ ГМЮМХЪ, Ю РЮЙФЕ ПЮГБХРХЪ МЮСЙХ МЮКНЦНБНЦН ОПЮБЮ, БН ЛМНЦНЛ НОПЕДЕКЪЕР СПНБЕМЭ ПЮГБХРХЪ МЮКНЦНБНЦН ГЮЙНМНДЮРЕКЭЯРБЮ.

Список литературы

1. «НАЛОГОВЫЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ (ЧАСТЬ ПЕРВАЯ)» от 31.07.1998 N 146-ФЗ.

2. Налоговое право России: учебник / И. А. Цинделиани, В. Е. Кирилина, Е. Г. Костикова, Е. Г. Мамилова, Н. Л. Шарандина. – М.: Эксмо, 2008.

3. Налоги и налогообложение: учеб. Пособие / под ред. Д. Г. Черника. – М.: ЮНИТИ, 2007.

4. Бюджетная система РФ: учебник / под ред. Романовского М. В. — М.: Юрайт, 2000г. — 520 с.

5. Евстинеев Е.Н. Налоги и налогообложение. -М.: Инфра — М, 2002 г.

6. Засухин А. Т. Доходы и налоги. — М.: Экономика, 1999г. — 246 с.

7. Дуканич Л. В. Налоги и налогообложение — Ростов на Дону: Феникс, 2000г. — 416 с.

- Служба документационного обеспечения

- Способы совместного использования базы данных Access

- Способы совместного использования. Основы проектирования базы данных

- Способы совместного использования

- Кадры социальной работы

- Сроки уплаты налогов и сборов.

- Графические возможности компьютера

- Роль кризисов в социально-экономическом развитии

- Социальная значимость профессии юриста (Дисциплина «Введение в юридическую профессию»)

- Гипертекстовая технология.

- Юридические профессии: адвокатская деятельность (Понятие и задачи адвокатуры и адвокатской деятельности)

- Развитие систем электронного документооборота.

Заключение

В заключение хочу сказать, что налоги являются решающим фактором в создании финансовой базы, необходимой для выполнения разнообразных государственных задач, для поддержания жизнедеятельности государства и его социально-экономического развития.

Формирование эффективно функционирующей налоговой системы зависит прежде всего от научно-обоснованной концепции ее развития, учитывающей всю специфику социально-экономических, исторических процессов, происходящих в России, а так же от особенностей культуры и менталитета населения, в целом, и отдельных категорий налогоплательщиков, в частности.

Заключение

На сегодняшний день в нашей стране существует огромное количество налогов, что для налогоплательщика вызывает определенные сложности, когда и какие налоги уплачивать. Налоговый кодекс должен быть простым и понятным налогоплательщику. Когда каждый месяц выходят новые инструкции, дополнения и письма к законам о налогах, отменяющие предыдущие инструкции и дополнения возникает путаница и прекрасная возможность для налоговых служб налагать дополнительные штрафы на налогоплательщиков. Другая головная боль для налогоплательщика являются ставки налогов, которые в нашей стране просто огромны. Если предприятие заплатит все необходимые налоги, то неизвестно как оно будет существовать и развиваться дальше. Поэтому предприятия и фирмы в России предпочитают уходить от налогов, обналичивая деньги через криминальные структуры и банки, а перечислять в бюджет лишь часть налогов. России для нормального экономического развития необходим новый налоговый кодекс понятный и более упрощенный, необходимо существенно снизить налоги и ввести более жесткий контроль за их уплатой. Налоги должны стимулировать развитие бизнеса, а не отбивать у людей желание предпринимательства.