Содержание договора страхования

Договор страхования является соглашением между страхователем и страховщиком, в силу которого страховщик обязуется при страховом случае произвести страховую выплату страхователю или иному лицу, в пользу которого заключен договор страхования, а страхователь обязуется уплачивать страховые взносы в установленные сроки. Содержание договора страхования составляют взаимные права и обязанности сторон.

Страховщик обязан: 1) ознакомить страхователя с правилами страхования; 2) в случае проведения страхователем мероприятий, уменьшающих риск наступления страхового случая и размер возможного ущерба застрахованному имуществу, либо в случае увеличения его действительной стоимости перезаключить по заявлению страхователя договор страхования с учетом этих обстоятельств; 3) при страховом случае произвести страховую выплату. Договором страхования могут быть предусмотрены другие обязанности страховщика.

В обязанности страхователя входит: 1) своевременная уплата страховых взносов в срок, указанный в страховом свидетельстве (неисполнение надлежащим образом этой обязанности влечет неблагоприятные последствия для страхователя — невступление договора страхования в силу и лишение права получить страховое возмещение); 2) сообщение страховщику об известных страхователю обстоятельствах, имеющих существенное значение для определения вероятности наступления страхового случая, размера возможных убытков от его наступления, а также обо всех заключенных или заключаемых договорах страхования в отношении данного объекта страхования; 3) принятие мер в целях предотвращения и уменьшения ущерба застрахованному имуществу при страховом случае; 4) сообщение страховщику о наступлении страхового случая в сроки, указанные в договоре страхования; 5) следование указаниям (рекомендациям) страховщика при наступлении страхового случая. Например, при наступлении страхового случая с транспортным средством (ущерб в результате дорожно-транспортного происшествия) договором страхования, может быть, предусмотрена обязанность страхователя обратиться к независимому указанному страховщиком эксперту для проведения технико-экономической экспертизы и составления калькуляции, а также могут предусматриваться негативные последствия неисполнения указанной обязанности страхователем. В договор могут быть внесены и иные условия об обязанностях страхователя.

Особенности форм и видов страхования

Страхование объектов не осуществляется на уровне отрасли или подотрасли, поэтому является инструментом хозяйственного механизма. С учетом этих нюансов происходит видовая классификация страхования. Так определяются интересы обеих сторон по защите объектов от тех или иных опасностей, что указывается в договоре.

Отрасли и виды страхования

Отрасли и виды страхования

Сам интерес отмечается экономическими потребностями и возможностями защите определенных объектов. При подписании заключенного подготовленного договора страхователь учитывает собственные экономические возможности, а также интересы. В обязательном порядке оговариваются сроки и объекты будущего страхования. Страховщик также учитывает свои интересы и возможности, которые обязательно конкретизируются с учетом действующего законодательства, правил и условий страхования, взносов, тарифов, объема ответственности и вида страхования. Страховщик на видовом уровне уточняет страхователям предложения и услуги. Сейчас существует много видов страхования.

Медицинское страхование (ОМС)

Один из основных видов обязательного страхования, который предусматривается отдельным федеральным законом (N 326-ФЗ). Как и остальные виды, ОМС гарантируется государством каждому гражданину РФ и лицу, постоянно проживающему в пределах территории страны.

ОМС является бесплатным. Главным назначением этого федерального закона является обеспечение граждан бесплатными медицинскими услугами при соответствующей необходимости. Страхование производится на основе обязательного страхового полиса, который должен иметь каждый гражданин РФ.

Полис выдается бесплатно аккредитованными страховыми компаниями, которые часто базируются непосредственно в лечебно-профилактических учреждениях.

ОМС состоит из базовой программы, в которую включаются болезни, травмы, увечья, подпадающие под бесплатную медицинскую помощь. По действующему законодательству в этот список включено большинство из распространенных человеческих болезней, за исключением тех, которые передаются половым путем. Также ОМС не распространяется на лечение ВИЧ, СПИДа, туберкулеза и некоторых других инфекционных заболеваний.

Страхование предпринимательских рисков

Отдельным видом можно назвать страхование предпринимательских рисков. По такому виду страхования, страховой случай по договору может быть практически любым.

Чаще всего страхуется ущерб, который может быть причинен в следующих ситуациях:

- остановка или сокращение производства вследствие изменения состояния рынка;

- банкротство;

- непредвиденные расходы;

- недобросовестное выполнение обязательств контрагентом, в том числе неплатеж по договору;

- судебные издержки;

- расходы, связанные с аварией или стихийным бедствием;

- перевозка опасных грузов или работа с опасными материалами;

- другие обстоятельства.

В предпринимательской деятельности страхование применяется довольно часто – в случаях, когда возможные убытки значительны и критичны для финансового состояния застрахованного лица и их наступление нельзя предсказать.

Страховка уменьшает необходимые резервы для непредвиденных расходов и помогает обезопасить бизнес от слишком больших единовременных убытков.

В договор страхования могут быть включены любые условия, не противоречащие законодательству, поэтому на практике по соглашению сторон лицо может быть защищено практически от любого риска, способного причинить материальный ущерб.

Для страхователя важно определиться с основными параметрами договора:

- объектом страхования: имущественные риски, связанные с личностью, материальным и нематериальным имуществом, профессиональной деятельностью;

- суммой страхового возмещения;

- будет ли ущерб возмещаться полностью или частично;

- подлежит ли возмещению небольшой ущерб, который несильно ударит по обычному бюджету застрахованного лица;

- порядком выплаты возмещения: единовременно или частями в течение определенного срока;

- выгодоприобретателем.

Чем выше вероятность наступления любого риска и больше сумма возмещения, тем дороже обойдется страховка, независимо от системы страхования и условий договора.

Требования к оформлению страхового полиса

Страховой полис подтверждает, что человек застрахован. Иногда вместо страхового полиса компании выдают свидетельство или другой документ.

Вот что должно быть в страховом полисе:

- Информация о страхователе — фамилия, имя и отчество или наименование организации, адрес.

- Информация о страховщике — наименование страховой компании, юридический адрес и реквизиты банковского счета.

- Страховая премия — сумма, которую платит страхователь по договору, когда и как он ее должен внести. Это необязательное условие, но чаще всего компании указывают ее в договоре.

- Предмет страхования — что страхуется.

- Страховой случай — перечень рисков. Если они наступят, страховая выплатит возмещение.

- Страховая сумма — максимальная сумма, которую выплатят при наступлении страхового случая. Например, Роман застраховал жизнь на миллион рублей. В случае его смерти в результате страхового случая наследникам выплатят миллион. Если сломает руку, меньше — например, тысяч 50. А если получит инвалидность — могут заплатить несколько сотен тысяч. Сумма будет зависеть от группы инвалидности.

- Срок действия договора.

- Подписи сторон. Подпись страховщика должна быть всегда: обычная, электронная или факсимиле. Подпись страхователя может быть обычной, электронной или ее может не быть вообще.

Первая страница страхового полиса к договору страхования загородного дома

Первая страница страхового полиса к договору страхования загородного дома

Добровольное медицинское страхование

Отличным видом является необязательное медицинское страхование. В зависимости от финансовых возможностей человека можно застраховать здоровье свое или близких.

Однако нужно помнить и о том, что не каждый человек может быть застрахован. Обычно, форма договора страхования подразумевает запрет на его заключение если человек имеет:

- различные виды и формы онкологических заболеваний;

- туберкулёз;

- присутствие вируса иммунодефицита как в активной, так и в спящей фазе;

- проблемы с психическим состоянием, неуравновешенность, психические расстройства;

- инвалидность 1,2 группы;

- находится на стационарном лечении в тот момент, когда пришел в страховую компанию для оформления договора.

Добровольное медицинское страхование помогает покрыть расходы, связанные с оплатой медицинских услуг, которые необходимы вследствие расстройств здоровья физического лица. Кроме того, покрывает затраты на профилактическое лечение, которое снизит заболеваемость.

Такое страхование полезно, так как при обращении в определённые медицинские или лечебные заведения, которые предусмотрены договором, есть возможность быстрого возмещения понесенных финансовых трат.

Однако стоит помнить о случаях, в которых страховая выплата не состоится в случае:

- Травмы, повреждение или другой вред здоровью, которые произошли в состоянии алкогольного или наркотического опьянения.

- Вред здоровью, которые был нанесён вследствие противоправных действий застрахованного лица.

- Умышленные нанесение себе повреждений, травм, увечий.

- Лечение и покупка медикаментов, которые не согласованы с лечащим врачом.

- Травмы и увечья, которые произошли вследствие прочих событий (ядерный взрыв, гражданская война, военные действия, экстремистские акции, террористические акты, стихийное бедствие и т. п.).

Личное страхование

В личном страховании страхуются имущественные интересы, связанные с личностью, – жизнь, здоровье, трудоспособность.

Отдельных видов личного страхования множество, чаще всего применяется:

- страхование жизни. Страховым случаем будет смерть страхователя в молодом возрасте или по причине старости. Выгодоприобретателемможет быть любое лицо, например, при получении ипотеки банки часто требуют застраховать жизнь заемщика в свою пользу;

- медицинское страхование. Его основная цель – позволить страхователю оплатить дорогостоящие медицинские расходы в случае болезни. Современная медицина может быть крайне дорогой даже для обеспеченного человека, это делает данный вид страхования очень популярным видом добровольного страхования;

- страхование от несчастных случаев и болезни. В договоре может быть предусмотрено как полное или частичное возмещение связанных с наступившим страховым случаем расходов, так и выплата оговоренной суммы;

- пенсионное страхованиенаправлено на обеспечение определенного уровня жизни при наступлении пенсионного возраста, это часть системы обязательного социального страхования;

- накопительное страхованиесхоже со страхованием жизни. Но в данном случае выплата производится не только при наступлении смерти, но и при дожитии застрахованным лицом до определенного возраста;

- страхование туристов от несчастных случаевтакже выделяют в качестве отдельного вида. В страховку чаще всего входят поисково-спасательные работы, эвакуация с места несчастного случая, транспортировка на родину, медицинские расходы за рубежом, невыезд и связанные с ним расходы. В полис могут быть включены отдельные риски, их перечень определяется спецификой и страной поездки.

Понятие договора страхования

Понятие договора страхования. Договор страхования, как и любой другой гражданско-правовой договор, представляет собой юридический факт, с которым нормы права связывают возникновение, изменение и прекращение гражданских правоотношений. Гражданское законодательство определяет договор страхования как соглашение сторон, в силу которого одна сторона (страхователь) обязуется уплатить установленный законом или договором взнос (страховую премию), а другая сторона (страховщик) обязуется при наступлении предусмотренного события (страхового случая) при имущественном страховании возместить страхователю или иному лицу, в пользу которого был заключен договор страхования либо перед которым по условиям договора страхователь должен был нести соответствующую ответственность, понесенные убытки в пределах обусловленной суммы (страховой суммы), а при личном страховании — выплатить соответствующую денежную (страховую) сумму.

Договор страхования — двусторонний, возмездный, относится к двусторонне обязывающим, так как правам и обязанностям страхователя корреспондируют обязанности и права страховщика. Общепринято считать объектом договора страхования страховой интерес. Страховой интерес определяется как убыток, угрожающий страхователю от наступления страхового случая. Согласно ст. 928 ГК РФ не допускается страхование: 1) противоправных интересов; 2) убытков от участия в играх, лотереях и пари; 3) расходов, к которым лицо может быть принуждено в целях освобождения заложников.

Договор страхования заключается только в письменной форме. Несоблюдение формы договора влечет его недействительность. Исключение составляет договор обязательного государственного страхования.

ДСАГО и КАСКО

Два добровольных вида автострахования, которыми граждане пользуются по своему усмотрению. Наиболее распространенная форма — КАСКО, которое представляет собой возмездное оказание услуг компаниями-страховщиками, с покрытием всех убытков, причиненных транспортному средству.

Ключевой момент: ОСАГО покрывает только часть убытков, которая устанавливается экспертами-оценщиками. В большинстве случаев средств на восстановление транспортного средства у страхователей попросту не хватает. Но этот вид страхования — обязательный, и стоимость полиса устанавливается федеральным законодательством.

Что касается КАСКО, то такой полис стоит в разы дороже, но в определенных случаях он покрывает все убытки, причиненные транспортному средству. Также он распространяется на те страховые случаи, которые не предусматриваются обязательным страхованием.

Субъекты страховых отношений

Страховщик — это непосредственно компания, которая имеет лицензию на ведение страховой деятельности. От её имени заключаются договоры и производятся компенсационные выплаты в зависимости от формы страхования.

Страхователь — это то лицо, которое непосредственно заключает договор со страховщиком о предоставлении соответствующих услуг. Им могут выступать как физические, так и юридические лица, желающие застраховать либо жизнь, либо имущество.

Объект страхования — материальные или нематериальные ценности, которые указаны в договоре и по которым страховщик несёт ответственность. Такими объектами могут выступать почти все объекты: автомобиль, квартира, дома, земельный участок, документы и многое другое.

В случае личной формы страхования объектом будет физическое лицо. Можно застраховать как себя, так и другого человека.

Выгодоприобретатель — физическое или юридическое лицо, которое получит страховое возмещение убытков, понесенных объектом отношений. Обязательно такое лицо должно быть указано в договоре страхования.

Агент — юридическое лицо, которое имеет право на заключение договоров со страхователями от имени страховой компании. Обычно агентами являются банки и другие финансовые учреждения.

Классификация страхования по показателям опасности

Страхование по опасности связано с отличиями объемов защиты имущества, интересов и ответственности лиц от непредсказуемых ситуаций. Источниками подобной опасности могут быть различные действия, техногенная среда, процессы и явления природного происхождения. Их насчитывается более 150-ти. Опасность может реализовываться в виде потоков информации, веществ и энергии. Опасности возникают неожиданно, действуют избирательно и сказываются негативно на окружающую среду.

Данная классификация распространяется на имущественное страхование. Делится на:

- от угона, аварии и других подобных опасностей транспортных средств;

- от огня и стихийных бедствий, от которых могут пострадать имущество, различные материалы и сырье, любая продукция, специальное оборудование, сооружения и строения;

- перерывы производственной деятельности и тому подобное;

- на случай вынужденного забоя и падежа с/х животных;

- кражис взломами;

- гибель или повреждение различных плодовых деревьев, кустарниковых насаждений, с/х культур от пожара, ливня, града, морозов, засухи или других бедствий;

- аварий в инженерных системах подачи воды, газа.

Подотрасли имущественного страхования

Подотрасли имущественного страхования

Этот тип страхования характерен преимущественно имущественному виду страхования. На первое место в данной классификации выходят не объекты (грузы, транспортные средства, страхование недвижимости), а род опасностей. Это перечень конкретных событий, которые могут угрожать объектам – страховое покрытие. В определенных случаях страхование осуществляется от всех возможных рисков без их конкретного перечисления. К особой подотрасли имущественного страхования относятся предпринимательские риски.

Добровольное страхование: правила страхования и последствия их нарушений, видео

Страхование позволяет сохранить имущество от разных неприятных ситуаций и потерь. Однако в нашей стране очень мало доверия к страховым компаниям из-за недобросовестных страховщиков, нестабильности экономики и несовершенства законодательства. Однако страхование в Российской Федерации постепенно развивается и имеет достаточно большие перспективы. Воспользовавшись страхованием, вы сможете защитить свое здоровье и жизнь, сбережения, имущество, строения, транспортные средства. В случае угрозы здоровью или повреждения любого имущества в соответствии с договором клиент получает определенную выплату.

Две формы страхования

Замечание 1

Добровольное страхование производится согласно страховому договору, учитывая правила страхования, которые определяют основные условия и принципы его осуществления. Они создаются и реализуются страховщиком или объединением страховщиков самостоятельно согласно Гражданскому Кодексу РФ.

Правила включают пункты, характеризующие субъекты и объекты страхования, страховые случаи, страховые риски и порядок определения страховой суммы, страховой тариф, страховую премию (страховые взносы), порядок заключения, исполнения и прекращения страховых договоров, права и обязанности сторон, определение объема ущерба, порядок определения страховой компенсации, случаи отказа от компенсации и так далее.

Добровольное страхование основывается на нижеизложенных принципах:

- принцип добровольного участия в страховании: страховщик гарантирует, что страховой договор будет заключен при первом же требовании клиента;

- принцип выборочного охвата добровольным страхованием физических и юридических лиц: не каждый человек желает принять участие в страховой деятельности, помимо этого, согласно условиям страхового дела, существуют определенные ограничения для заключения договоров (возраст страхователя, состояние его здоровья);

- принцип уплаты разового или периодических страховых взносов: страховой договор является действующим с момента оплаты страхового тарифа. Отсутствие оплаты по очередному взносу по долгосрочному добровольному страхованию является поводом для прекращения действия договора.

Определение 1

Обязательное страхование – это страховая деятельность, которая осуществляется согласно законодательству, с точки зрения общественной целесообразности. В обязательном страховании не существует ограничений во времени страхования. Это означает, что ответственность по некоторым объектам устанавливает законодательство и круг страхователей. Она вступает в силу сразу в результате возникновения страхового случая.

Законодательство предусматривает ситуации обязательного страхования жизни, здоровья и имущества граждан за счет финансовых средств, которые предоставляются из соответствующего бюджета называются обязательным государственным страхованием. Оно подразумевает, что роль страхователя принадлежит государству в рамках собственных органов или государственных унитарных предприятий, выплата страховой компенсации производится за счет бюджетных средств.

Исполнение и ответственность за нарушение договора страхования

В целях защиты интересов страховщика существует ряд норм, освобождающих его от ответственности при определенных обстоятельствах.

В соответствии со ст. 961 ГК РФ страховщик вправе отказать в выплате страхового возмещения, если страхователь несвоевременно уведомил о наступлении страхового случая по каким-либо причинам. Это не безусловное основание, т.е. страхователь впоследствии может оспорить невыплату страхового возмещения. При личном страховании устанавливается, что срок уведомления страховщика не может быть менее тридцати дней. Страховщик освобождается от возмещения убытков, возникших вследствие того, что страхователь умышленно не принял разумных и доступных ему мер, чтобы уменьшить возможные убытки. Но именно страховщик должен доказать наличие умысла у страхователя. Статья 963 ГК РФ освобождает от выплаты страхового возмещения или страховой суммы, если страховой случай наступил вследствие умысла страхователя, выгодоприобретателя или застрахованного лица. Исключения составляют: причинение вреда жизни или здоровью, если вред причинен по вине ответственного за него лица по договору страхования гражданской ответственности и смерти застрахованного лица вследствие самоубийства по договору личного страхования, действовавшему не менее двух лет к моменту наступления страхового случая. Статьей 964 ГК РФ предусмотрены основания освобождения страховщика от выплаты страхового возмещения или страховой суммы при наступлении страхового случая вследствие: 1) воздействия ядерного взрыва, радиации или радиоактивного заражения; 2) военных действий, а также маневров или иных военных мероприятий;

3) гражданской войны, народных волнений всякого рода или забастовок; 4) изъятия, конфискации, реквизиции, ареста или уничтожения застрахованного имущества по распоряжению государственных органов, если законом либо договором не установлено иное.

В случае если страхователь умышленно не сообщил страховщику обстоятельства, имеющие существенное значение для определения вероятности наступления страхового случая, неизвестные страховщику, последний вправе потребовать признания договора страхования недействительным и применения односторонней реституции (ст. 944 ГК РФ).

Страховщик освобождается от выплаты страхового возмещения полностью или в соответствующей части и вправе потребовать возврата излишне выплаченной суммы возмещения, если страхователь (выгодоприобретатель) отказался от своего права требования к лицу, ответственному за убытки, возмещенные страховщиком, или осуществление права требования невозможно по вине страхователя (выгодоприобретателя) (п. 4 ст. 965 ГК РФ).

Ответственность страховщика определяется либо пеней в размере 1% за каждый день просрочки уплаты страховой суммы страхователю, либо возмещением убытков вследствие разглашения сведений о страхователе, застрахованном лице или выгодоприобретателе, состоянии их здоровья, об имущественном положении указанных лиц (ст. 946 ГК РФ); ответственность страхователя потерей полностью или частично страхового возмещения (сообщается страхователю в письменной форме мотивированным отказом).

Обязанности и права сторон по договору страхования

В страховом договоре или в условиях страхования указаны права и обязанности сторон.

Вот наиболее важные права страховой компании:

- Получать страховую премию.

- Увеличить страховую премию, если риски возрастают. Например, Ольга застраховала дом, а потом установила в нем камин с открытым огнем. Тогда Ольга должна уведомить об этом страховую компанию, а та может увеличить страховую премию по страховке от пожара.

- Предъявлять регрессные требования. Например, Полина застраховала автомобиль по каско, а потом в ее автомобиль врезался пьяный водитель. Ее страховая возместит ремонт за свой счет, а потом может предъявить иск к виновному водителю или его страховой компании.

- Требовать подтверждающие документы по страховым случаям. Если Сергей попал в ДТП и хочет получить возмещение по каско, ему нужно оформить происшествие в полиции и предоставить документы в страховую компанию.

- Отказать в выплате при нарушении правил страхования. Если застрахованный не соблюдает правила страхования, убытки ему не возместят. Например, Иван застраховал автомобиль по каско. Однажды он сел за руль пьяным, что прямо запрещено в правилах страхования. После он попал в аварию. Раз Иван нарушил правила страхования, страховщик не компенсирует ему ремонт автомобиля.

В зависимости от страхового продукта требования могут варьироваться. Например, если вы решите застраховать автомобиль по каско, могут попросить предоставить его страховщику на осмотр перед заключением договора, а если страхуете жизнь и здоровье — заполнить медицинскую анкету.

Главная обязанность страховщика — выплатить возмещение ущерба в соответствии с договором и условиями страхования, если наступит страховой случай. Есть и другие обязанности — они указаны в договоре.

А вот права застрахованного лица:

- Получить страховое возмещение, если страховой случай есть в договоре, а застрахованный не нарушил условия страхования.

- Расторгнуть договор досрочно и вернуть часть страховой премии, если это предусмотрено договором. Например, если вы застраховались по ОСАГО на год, но продали авто раньше и страховка уже не нужна. Если страхование было добровольным (например, каско или ДМС), а в договоре нет такого пункта, страховщик может и не вернуть деньги.

Вот некоторые обязанности страхователя:

- При заключении договора сообщить страховщику всю запрашиваемую информацию, влияющую на оценку страховых рисков.

- Оплатить страховую премию.

- В период страхования соблюдать условия договора и правил страхования.

- Оповещать страховщика обо всех обстоятельствах, которые влияют на степень риска.

Принципы обязательного страхования

Существуют следующие принципы обязательного страхования:

- принцип обязательности: обязательное страхование определяется существующим законодательством, в рамках которого страховщик принимает на страхование конкрет

- принцип нормирования страхового обеспечения: с целью упрощения страховой оценки и порядка выплаты страховой компенсации были разработаны нормы страхового обеспечения в процентах от страховой оценки или в рублях для конкретной местности на один объект.ные объекты, а страхователь – вносит соответствующие денежные средства;

- принцип сплошного охвата , отмеченных законодательством объектов: страхователь обязан застраховать все объекты, которые подлежат обязательному страхованию, а страховщик – оформить страховой договор;

- принцип действия, не смотря на то, внес ли очередной платеж клиент или нет: если оплата страхового взноса была произведена не вовремя, его взыщут в судебном порядке. В результате потери либо нанесения урона застрахованному имуществу, не оплаченного по страховым тарифам, страховое возмещение должно быть уплачено за минусом долга.

Зависимость видов и форм страхования

Услугами страховых компаний постоянно пользуются многие строительные компании, промышленные крупные предприятия, телекоммуникационные и транспортные организации. Также к сотрудничеству со страховщиками прибегают частные клиенты и финансовые учреждения. Рынок страхования в стране постепенно развивается и за последние годы сильно увеличился. Среднестатистический гражданин страны практически не пользуется данными услугами, исключением являются только обязательные. Самостоятельно к страхованию в основном прибегают прогрессивные и богатые люди и те, кому это необходимо по роду деятельности. Средний класс отпугивают недобросовестные компании, которые пытаются обманывать своих клиентов.

Форма страхования бывает только обязательной или добровольной. Первый вариант проводится с учетом действующих федеральных и региональных законодательных актов. Страховая ответственность не имеет временных ограничений и начинает действовать автоматически при возникновении соответствующих случаев.

Формы страхования

Формы страхования

Обязательное страхование включает сотрудничество с:

- пассажирами различных видов транспорта;

- военнослужащих и обязанных, сотрудников органов внутренних дел, участников военных сборов;

- работниками налоговой, пожарной, милиции, таможенной служб;

- научных и медицинских сотрудников от рисков радиационного облучения инфицирования СПИДом;

- гражданское медицинское страхование;

- сотрудников предприятий и заводов с повышенной опасностью;

- гражданского и собственного имущества;

- интересов, а также имущества предприятий с/х;

- страхование экологического типа и прочее.

При отсутствии внесения установленных договором взносов, они взимаются через суд. При повреждениях здоровья и имущества накопленная задолженность вычитывается с установленных выплат. При передаче объектов новому руководству услуга не приостанавливается. Принцип нормирования предписывает структурирование страхового обеспечения для определенной местности на каждый отдельный объект.

В основе второго варианта (добровольного страхования) находится договор, который обязательно заключается между обеими сторонами. Все нюансы и особенности страховщик устанавливает самостоятельно с учетом законодательных норм, которые регулируют стразовую деятельность. Законодательно определяются только общие правила процедуры, а все конкретные прописываются непосредственно в договоре. Позволяет клиентам подбирать страховщика и необходимую услугу. Для определенных лиц предписываются некоторые ограничения.

Добровольное и обязательное страхование

Добровольное и обязательное страхование

Участие добровольное и распространяется на самого страхователя. Компании, оказывающие страховые услуги не могут отказывать в подписании договора. Договор заключается по требованию. Выборочное страхование связано с нежеланием некоторых компаний принимать в этом участие. Могут задействоваться определенные ограничения. Это прописывается в самом договоре, выплаты проводятся только в соответствии с установленными периодами. Их неуплата ведет к преждевременному расторжению договора.

Условия договора страхования

Это условия, на которых страховщик готов взять на себя ответственность за принимаемые на себя риски. Условия страхования являются обязательным приложением к договору страхования. У каждой страховой компании эти условия свои. Страхователь может согласиться с условиями страхования или не заключать договор.

Иногда в договоре указаны не все условия, но написано, что в дополнительном соглашении они есть. Это соглашение страховая тоже обязана предоставить. Обычно страховая дает клиентам вместе с полисом брошюру, в которой кратко описаны самые важные условия страхования. Но эта брошюра юридической силы не имеет, в ней могут быть указаны не все условия.

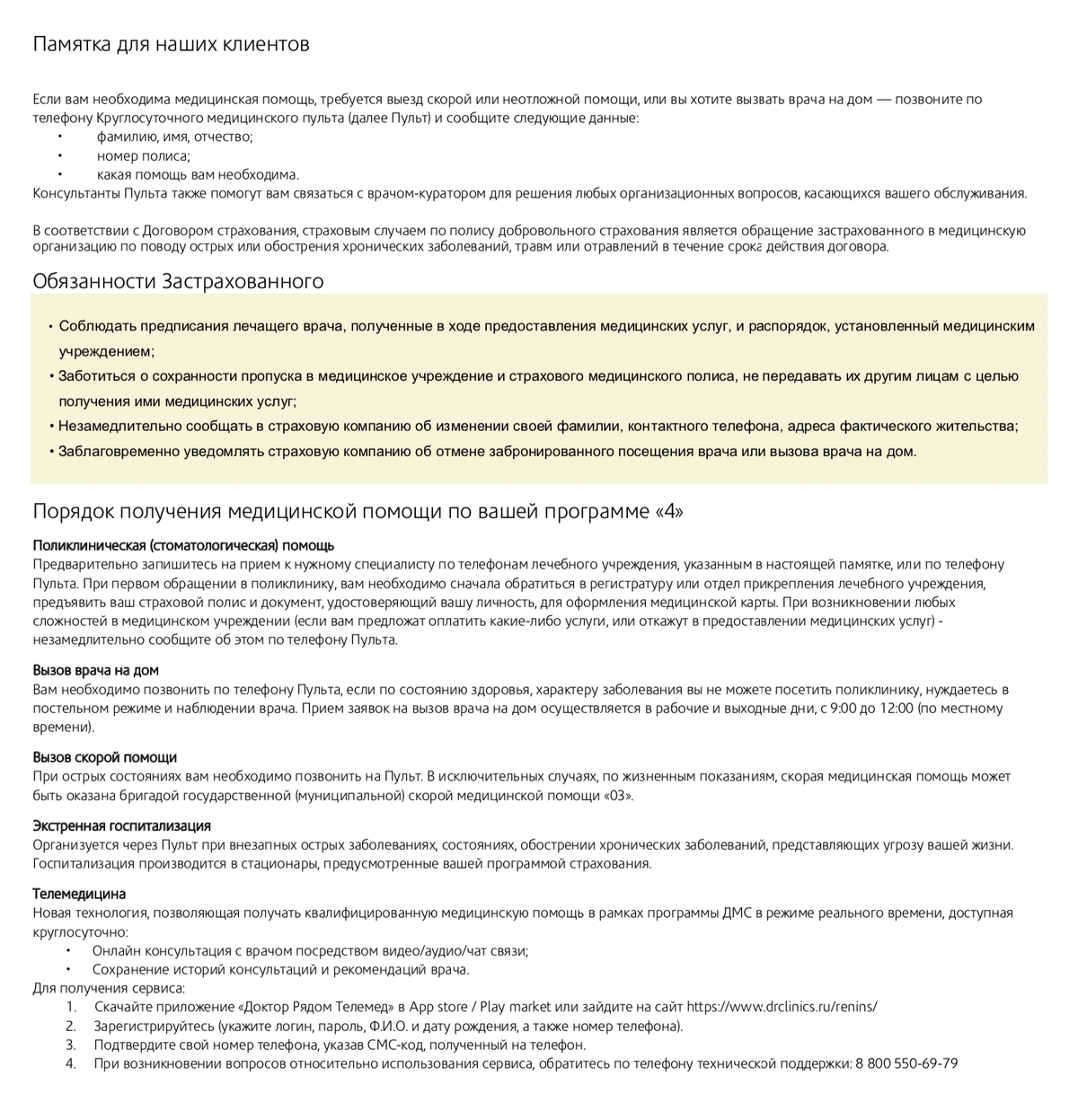

Например, вместе с полисом ДМС могут дать подобную брошюру. В ней описаны обязанности застрахованного лица, лечебные учреждения, куда можно обращаться по страховке, и другие условия

Например, вместе с полисом ДМС могут дать подобную брошюру. В ней описаны обязанности застрахованного лица, лечебные учреждения, куда можно обращаться по страховке, и другие условия