Условия исполнения обязательств

Исполнение обязательств сводится к совершению действий, составляющих его содержание, либо к воздержанию от совершения запрещенных действий. Обязательство признается выполненным надлежащим образом, если оно совершено в соответствии с условиями обязательства и требованиями закона, а при отсутствии таких условий и требований — в соответствии с обычаями делового оборота или иными обычно предъявляемыми требованиями.

Действующее гражданское законодательство предусматривает два принципа исполнения обязательств: принцип надлежащего исполнения и принцип реального исполнения.

Принцип надлежащего исполнения, предусмотренный ст. 309 ГК РФ, устанавливает, что обязательства должны исполняться надлежащим образом в соответствии с условиями обязательства и требованиям закона, иных правовых актов, а при отсутствии таких условий и требований в соответствии с обычаями делового оборота или обычно предъявляемыми требованиями. Принцип надлежащего исполнения предполагает, что обязательство должно быть исполнено надлежащим образом, надлежащим субъектом, в надлежащем месте и в надлежащее время, надлежащим предметом.

Принцип реального исполнения сформулирован в ст. 396 ГК и предписывает обязательность исполнения обязательства в натуре, т.е. совершение должником именно того действия, которое составляет содержание обязательства без замены этого действия денежным эквивалентом в виде возмещения убытков и уплаты неустойки.

Под условиями исполнения обязательства понимается: 1) лицо, которое исполняет обязательство; 2) срок исполнения обязательства; 3) место; 4) способ исполнения обязательства. Обязательство исполнено надлежащим образом, если оно совершено самим должником или третьим лицом, установленным способом, в установленный срок и в должном месте.

Порядок совершения должником действий по исполнению обязательства именуется способом его исполнения. Так, обязательство может быть исполнено по разовым актам, например, однократной уплатой всей денежной суммы при купле-продаже либо периодическими платежами по кредитному договору. Какой способ исполнения избран сторонами, они должны определить при возникновении обязательства. Если стороны способ исполнения не определили, кредитор вправе не принимать исполнения по частям, если иное не предусмотрено законодательством, условиям обязательства либо обычаям делового оборота или существом обязательства (ст. 311 ГК РФ).

Место, где должно быть произведено исполнение, влияет на распределение расходов по доставке, определяет место приемки и передачи товара, выбор закона, подлежащего применению и т.п. Как правило, место исполнения определяется в самом обязательстве либо вытекает из его существа.

Срок исполнения обязательства определяется законом, основанием возникновения обязательства либо его существом. Различают обязательства с определенным сроком исполнения и обязательства, в которых срок определен местом востребования.

В случае, когда обязательство не предусматривает срок его исполнения и не содержит условий, позволяющих определить этот срок, оно должно быть исполнено в разумный срок после возникновения обязательства. Под разумным сроком понимается период времени, обычно необходимый для совершения действия, предусмотренного обязательством.

Обязательства, которые не содержат условий о сроке его исполнения, подлежат исполнению в течение семи дней после предъявления кредитором соответствующего требования.

При неисполнении обязательств в установленный срок возникает нарушение обязательства, именуемое просрочкой.

ГК РФ (ст. 310) запрещает односторонний отказ от исполнения обязательств и одностороннее изменение его условий. Исключения допускаются только законом.

Прекращение обязательств

Если права кредиторов в полном объеме реализованы, обязанности должника выполнены, либо реализация прав и обязанностей в силу объективных причин становится неосуществимой, тогда обязательства прекращают свое действие. Конкретные основания, по которым обязательство прекращается, должны быть предусмотрены нормативно правовыми актами или договором.

Основные способы прекращения обязательств в гражданском праве:

- Прекращение обязательства в связи с его надлежащим исполнением на основании статьи 408 ГК РФ. Кредитор принимает исполнение и должен подтвердить его в одно из форм – выдать расписку, возвратить долговой документ или сделать надписью на долговом документе, который подтверждает исполнение обязательства перед должником.

- Прекращение обязательства взамен исполнения отступного, то есть иного предмета обязательства. Например, это может быть оплата денег, передача определенного имущества и т.д. Отступное устанавливается сторонами на основании договора в порядке статьи 409 ГК РФ.

- Прекращение обязательства зачетом. Предусматривает полное или частичное прекращение обязательства одновременно с полным или частично прекращением встречного однородного требования. Так, однородными требованиями выступают денежные требования сторон друг к другу, например, авансовые платежи и пени. Для зачета достаточно заявления одной из сторон на основании статьи 410 ГКРФ.

- Прекращение обязательства новацией на основании статьи 414 ГК РФ. Новация предусматривает замену первоначального обязательства перед другим обязательствам между одними теми же лицами, однако предусматривается иной предмет или иной способ исполнения. Новация прекращает и дополнительные обязательства, которые были связаны с первоначальными, если договор не предусматривает иные положения. Новация не допускается в отношении правоотношений, касающихся возмещения вреда, причиненного жизни или здоровью человека, а также касающихся уплаты алиментов.

Способы обеспечения обязательств

Гражданское законодательство предусматривает систему способов обеспечения обязательств: 1) неустойка; 2) залог; 3) удержание; 4) поручительство; 5) банковская гарантия; 6) задаток.

Под неустойкой (штрафом, пеней) понимается определенная законом или договором денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательств.

Штраф и пеня являются разновидностями неустойки.

Штраф представляет собой сумму, размер которой заранее определен и взыскивается однократно, а пеня — определенный процент суммы долга, установленный на случай просрочки его исполнения и подлежащий периодической уплате, исчисляется чаще за день просрочки.

Под залогом понимается такой способ обеспечения обязательств, согласно которому кредитор, по обеспеченному залогом обязательству, имеет право, в случае неисполнения должником этого обязательства, получать удовлетворение из стоимости заложенного имущества. Это право является преимущественным перед другими кредиторами собственника.

Суть залога заключается в обособлении имущества должника (залогодателя), переходящего во владение кредитора (залогодателя). Исполнение обязательства не приводит механически к переходу права собственности на заложенную вещь к залогодержателю. У него лишь появляется возможность требовать реализации заложенного имущества для удовлетворения своих требований за счет вырученных сумм.

Залог может сопровождаться передачей вещи залогодержателю или вещь может оставаться у залогодержателя. Второй вариант используется в залоге недвижимых вещей.

Удержание как способ обеспечения обязательства состоит в том, что у кредитора находится вещь, подлежащая передаче должнику или указанному им лицу. Но если должник не исполняет обязательства по оплате этой вещи и связанных с ней убытков, то кредитор может удерживать эту вещь до тех пор, пока соответствующее обязательство не будет выполнено. Если, несмотря на принятые кредитором меры по удержанию вещи, должник не выполнит свое обязательство, кредитор вправе обратить взыскание на удерживаемую вещь.

Поручительство — это способ, по которому гражданин или юридическое лицо ручается перед кредитором за исполнение обязательства другим лицом. При неисполнении или ненадлежащем исполнении должником обязательства поручитель и должник отвечают перед кредитором солидарно, если законом или договором поручительства не предусмотрена ответственность поручителя лишь при недостаточности средств должника.

Поручитель, исполнивший за должника его обязанность, приобретает по отношению к нему права кредитора, т.е. может требовать от должника сумму, уплаченную поручителем по обязательству.

Банковская гарантия состоит в том, что банк или иное кредитное учреждение дают по просьбе лица (принципала) письменное обязательство уплатить его кредитору денежную сумму по представлении кредитором письменного требования об ее уплате. Обязательство кредитного учреждения уплатить требуемую сумму строится на возмездных отношениях с принципалом.

Задаток — это денежная сумма, которая выдается одной из договаривающихся сторон в счет причитающихся с нее будущих платежей. Задаток дается как доказательство заключения договора и обеспечения его исполнения.

Соглашение о задатке оформляется письменно и может быть как самостоятельным документом, так и включаться в текст основного договора.

В случае неисполнения обязательства, судьба задатка зависит от вины сторон. Так, если за неисполнение обязательства окажется ответственной сторона, давшая задаток, то он остается у другой стороны. Если за неисполнение обязательства несет ответственность сторона, принявшая задаток, то она должна будет уплатить другой стороне двойную сумму задатка.

Типичной является путаница между авансом и задатком. Их сходство обусловлено тем, что в обоих случаях одна сторона частично передает другой стороне сумму в счет будущих платежей. Однако аванс не является способом обеспечения обязательства и не влечет последствий задатка. В связи с возможностью двусмысленного понимания переданной суммы, признание ее задатком требует особой, письменной формы.

Выбор способа обеспечения обязательства во многом зависит от содержания обязательства.

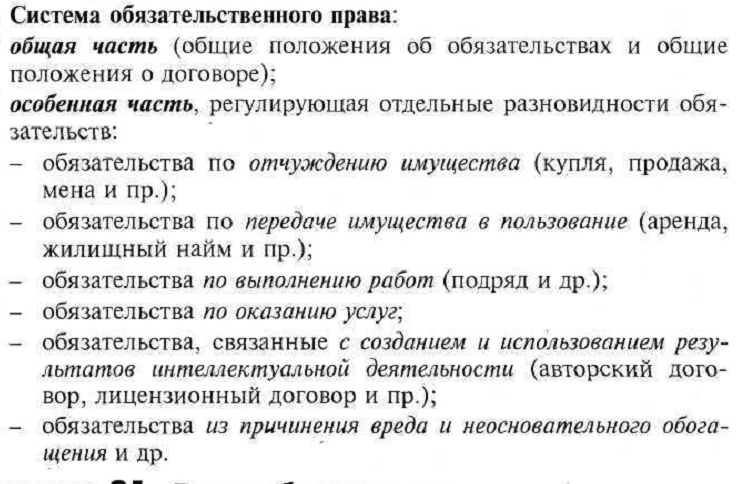

Классификация обязательств

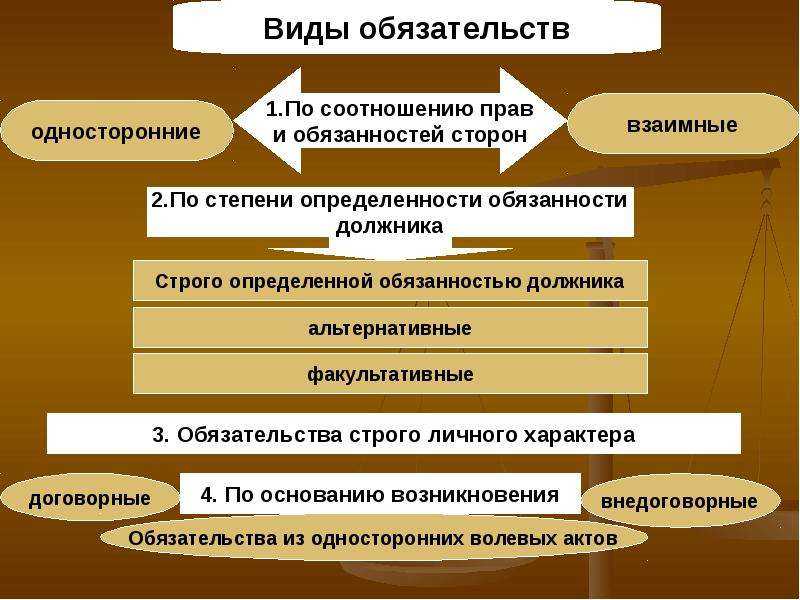

Обязательства классифицируют по разным критериям, имеющим нормообразующее и практическое значение. Юридическое содержание представлено определенными права и обязанностями сторон. В зависимости от специфики долга, обязательства бывают:

- с положительным содержанием — должник обязан совершить определенные активные действия;

- с отрицательным содержанием — на должника возложена пассивная обязанность по не совершению определенных действий.

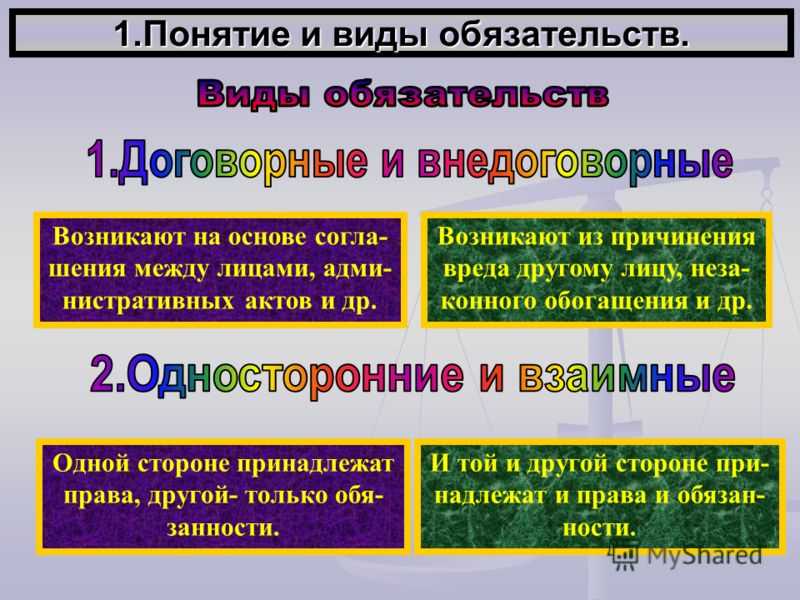

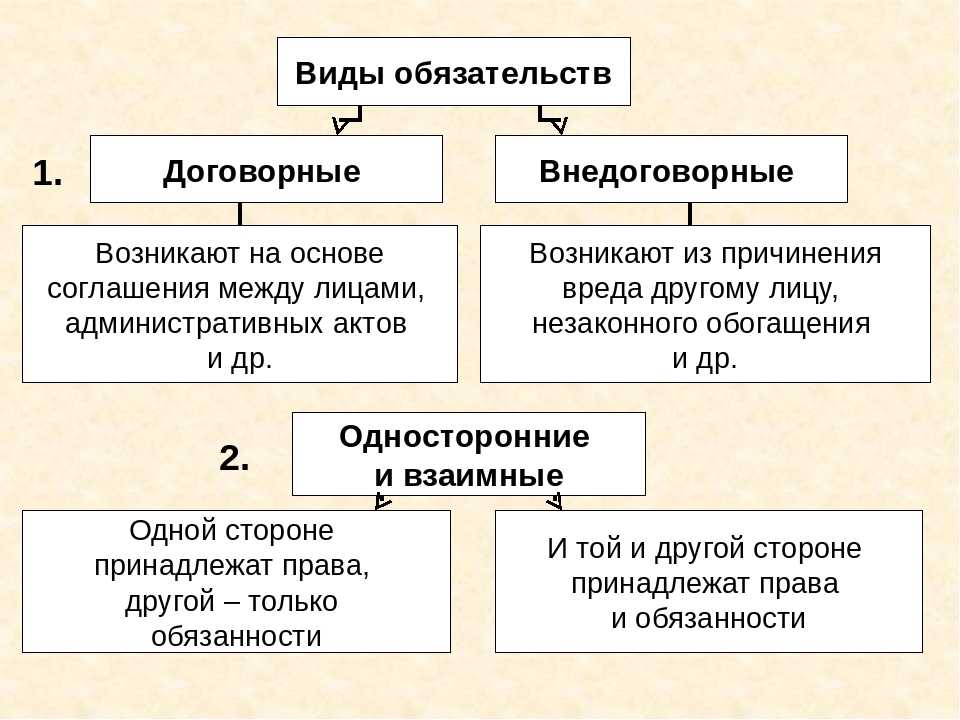

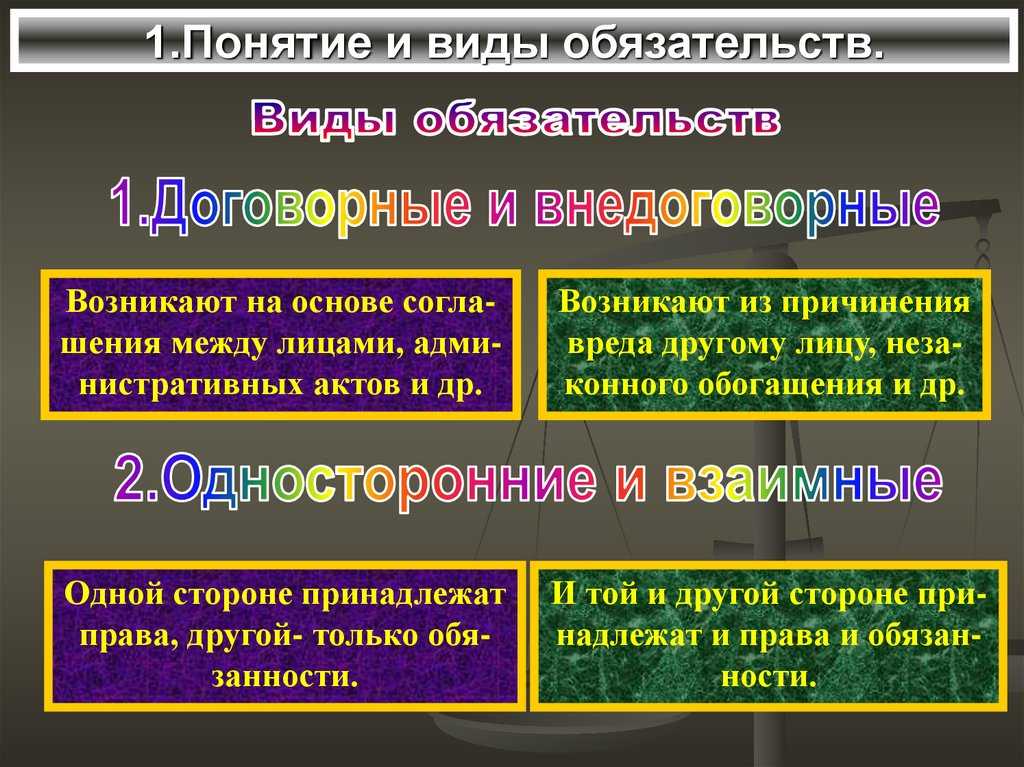

В зависимости от характера распределения прав (обязанностей) сторон выделяют следующие виды обязательств: односторонне-обязывающие, или односторонние обязательства — одна сторона наделена только правами, а другая — обязанностями (договорные и внедоговорные обязательства, деликтное обязательство, обязательства из неосновательного обогащения.

Двусторонне-обязывающие, или взаимные обязательства — одна сторона обладает правами и обязанностями, которые корреспондируют правам и обязанностям другой стороны. Каждая из сторон одновременно является и кредитором, и должником другой стороны (договор аренды, договор постоянной ренты, договор комиссии и др.).

Виды обязательств в зависимости от источника возникновения:

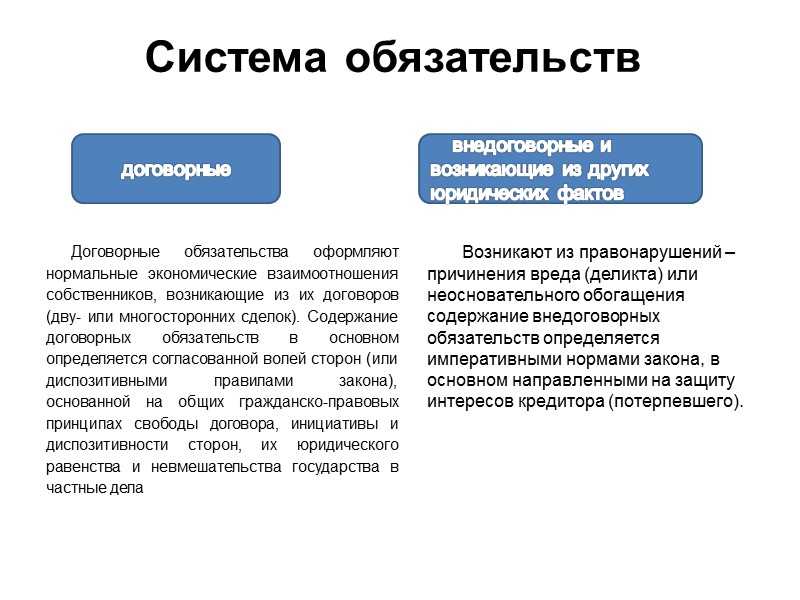

- договорные — возникают на основании гражданско-правовых договоров; природа источника возникновения характеризует содержание обязательства, которое определяется условиями, согласованными сторонами;

- внедоговорные — возникают из фактов неосновательного обогащения, причинения вреда, действий без соответствующего поручения в чужом интересе, публичного конкурса; содержание обязательств полностью определяется нормами закона.

Внедоговорное обязательство возникает только при отсутствии договора, лежащего в основании обязательства. При нарушении условий договора одна из сторон может подать заявление иска, основанного на договорно-правовом требовании.

Обязательства, сочетающие в себе юридические и экономические признаки:

- по возмездной передаче имущества в пользование, по возмездной реализации имущества, по безвозмездной передаче имущества в пользование или в собственность;

- по оказанию услуг, производству работ, по перевозкам, по страхованию, по кредиту и расчетам, по совместной деятельности;

- возникающие из правомерных односторонних действий.

С юридической точки зрения обязательства могут быть основные и дополнительные, или акцессорные. Дополнительные обязательства не могут существовать в отрыве от основных, самостоятельно. Полное или частичное прекращение основного обязательства прекращает дополнительное обязательство (в соответствующей части). Признание основного обязательства недействительным недействительность дополнительного обязательства. При этом исключается обратная зависимость.

Прекращение обязательств

Под прекращением обязательства понимается погашение прав и обязанностей его участников, которые составляют содержание обязательства. Прекращение обязательств происходит по основаниям, предусмотренным ГК, другими федеральными законами, иными правовыми актами или договором. Глава 26 Гражданского кодекса содержит открытый перечень оснований (способов) прекращения обязательств. В число этих оснований входят:

1) надлежащее исполнение. В большинстве случаев обязательство прекращается надлежащим исполнением. При этом кредитор по требованию должника обязан выдать ему расписку в получении исполнения либо вернуть долговой документ (ст. 408 Гражданского кодекса). Сущность надлежащего исполнения раскрывается в ст. 309 Гражданского кодекса и включает надлежащих кредитора и должника, надлежащее время, предмет, место и способ исполнения;

2) отступное. Согласно норме ст. 409 Гражданского кодекса по соглашению сторон обязательство может быть прекращено предоставлением взамен исполнения отступного (уплатой денег, передачей имущества и т. п.). Размер, сроки и порядок предоставления отступного устанавливаются сторонами. Таким образом, смысл отступного состоит в наделении должника с согласия кредитора возможностью заменить первоначальный предмет исполнения другим;

3) зачет встречного требования. При зачете встречного требования (ст. 410–412 Гражданского кодекса) однородные встречные требования погашаются полностью, если они равны по размерам. Однако если же однородные встречные требования не равны по своим размерам, то они погашаются частично, т. е. одно требование прекращается, а второе сохраняется в силе только в незачтенной части. Для зачета достаточно заявления одной стороны. В ст. 411 Гражданского кодекса содержится примерный перечень случаев недопустимости зачета. Так, в частности, не допускается зачет требований:

а) если по заявлению другой стороны к требованию подлежит применению срок исковой давности и этот срок истек;

б) о возмещении вреда, причиненного жизни и здоровью;

в) о взыскании алиментов;

г) о пожизненном содержании;

д) в иных случаях, предусмотренных законом или договором;

4) совпадение должника и кредитора в одном лице. Такая ситуация может возникнуть, например, при реорганизации юридических лиц, когда происходит слияние или присоединение одного юридического лица к другому (ст. 413 Гражданского кодекса);

5) новация, т. е. соглашение сторон о замене первоначального обязательства другим обязательством между теми же лицами, но с иным предметом или способом исполнения (п. 1 ст. 414 Гражданского кодекса), например соглашение сторон о замене аренды имущества куплей-продажей;

6) прощение долга, т. е. освобождение кредитором должника от лежащих на нем обязанностей, если это не нарушает прав других лиц в отношении имущества кредитора (ст. 415 Гражданского кодекса);

7) невозможность исполнения обязательства, вызванная обстоятельством, за которое ни одна из сторон не отвечает (ст. 416 Гражданского кодекса). Невозможность исполнения обязательства может быть физической, когда перестал существовать (погиб) предмет обязательства, и юридической – в случае запрещения законом того действия (или бездействия), которое составляет содержание обязательства;

![]() издание акта государственного органа, делающего исполнение невозможным (ст. 417 Гражданского кодекса);

издание акта государственного органа, делающего исполнение невозможным (ст. 417 Гражданского кодекса);

9) смерть гражданина – должника по обязательствам, неразрывно связанным с его личностью (ст. 418 Гражданского кодекса);

10) ликвидация юридического лица – должника или кредитора. В этом случае при ликвидации юридического лица прекращаются его обязательства, если специальным законодательством они не возлагаются на другое юридическое лицо (ст. 419 Гражданского кодекса).

показать содержание

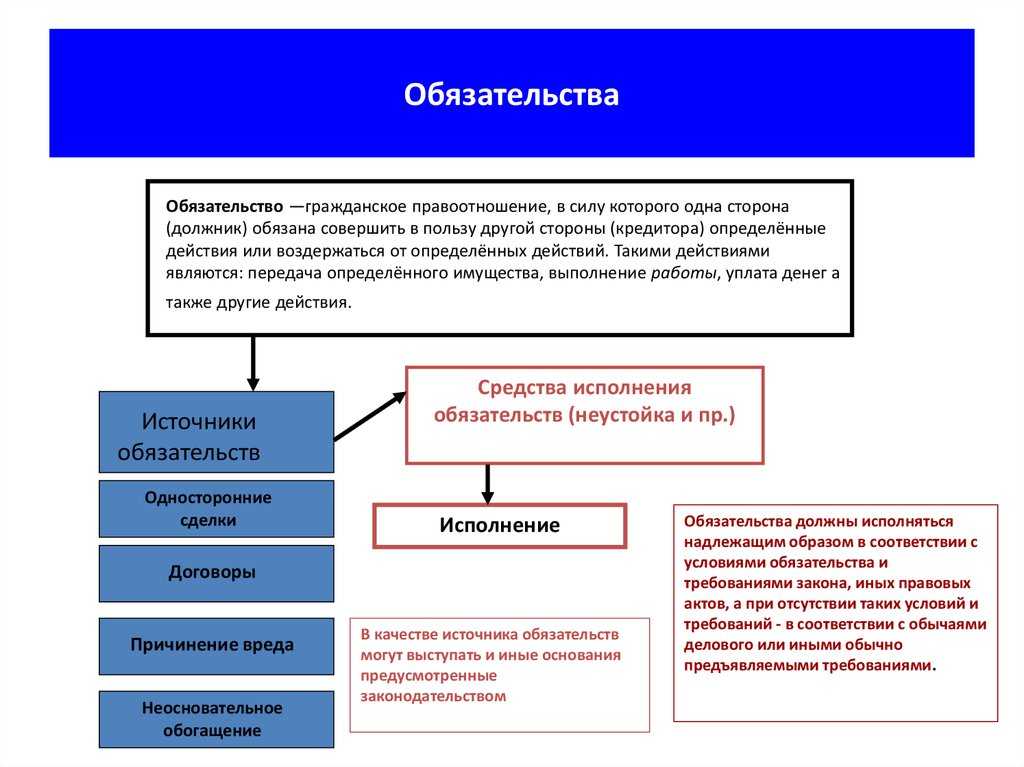

Понятие обязательства в гражданском праве

Определение 1

Обязательство — это гражданское правоотношение, возникающее, когда должник должен совершить (или воздержаться от совершения) в пользу кредитора определенное действие. Кредитор имеет право требовать от должника исполнения обязательства (п. 1 ст. 307 ГК).

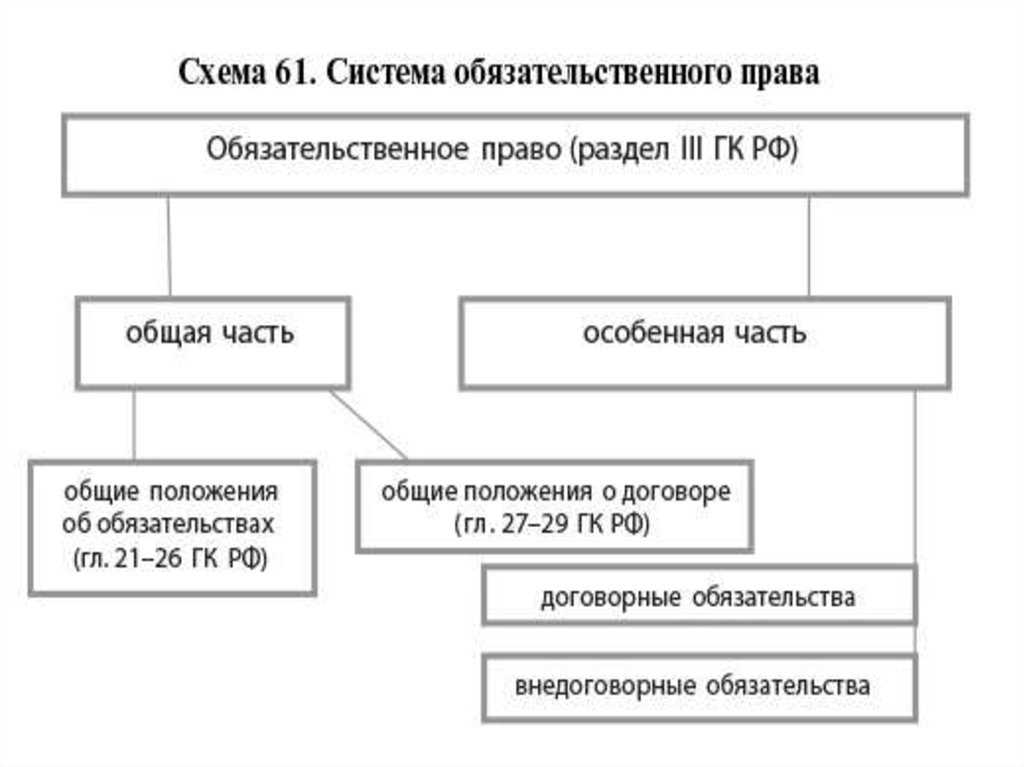

Обязательственное право — это совокупность норм права, регулирующих имущественные, связанные с ними личные неимущественные отношения по выполнению работ, передаче имущества, оказанию услуг, возврату неосновательного обогащения, возмещению вреда и др. Обязательство возникает в целях исполнения (прекращения), то есть обязательно обладает срочным характером.

Правовые нормы, являющиеся общими правилами для всех обязательств, обладают рядом общих признаков и составляют Общую часть обязательственного права (раздела III ГК). Особенная часть обязательственного права представлена специальными правилами, определяющими специфику отдельных видов обязательств (раздел IV ГК).

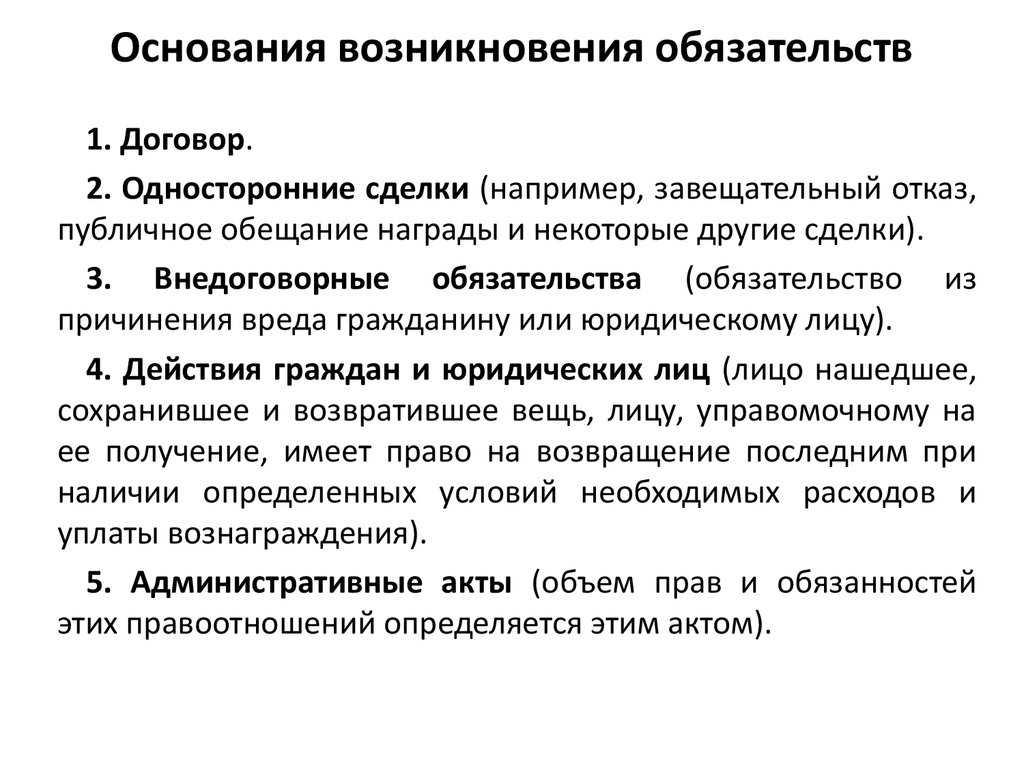

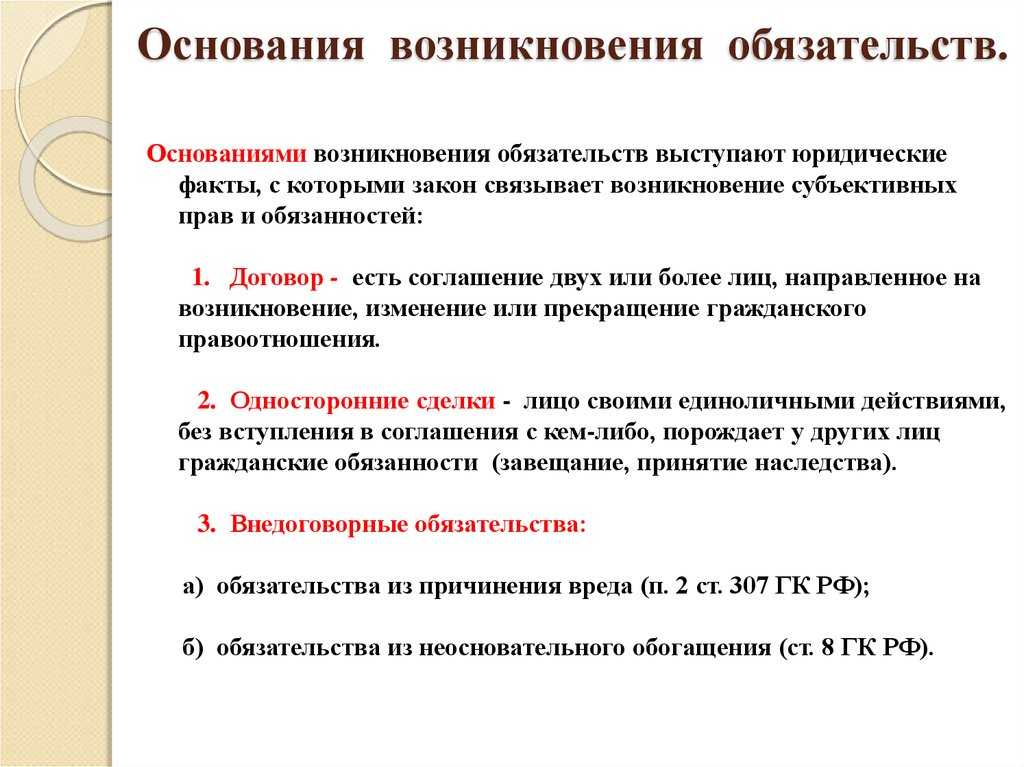

Основания возникновения обязательств в гражданском праве

Возникновение обязательства как правового явления зависит от наличия ряда оснований.

Основания возникновения обязательств:

- правообразующие юридические факты;

- юридические составы.

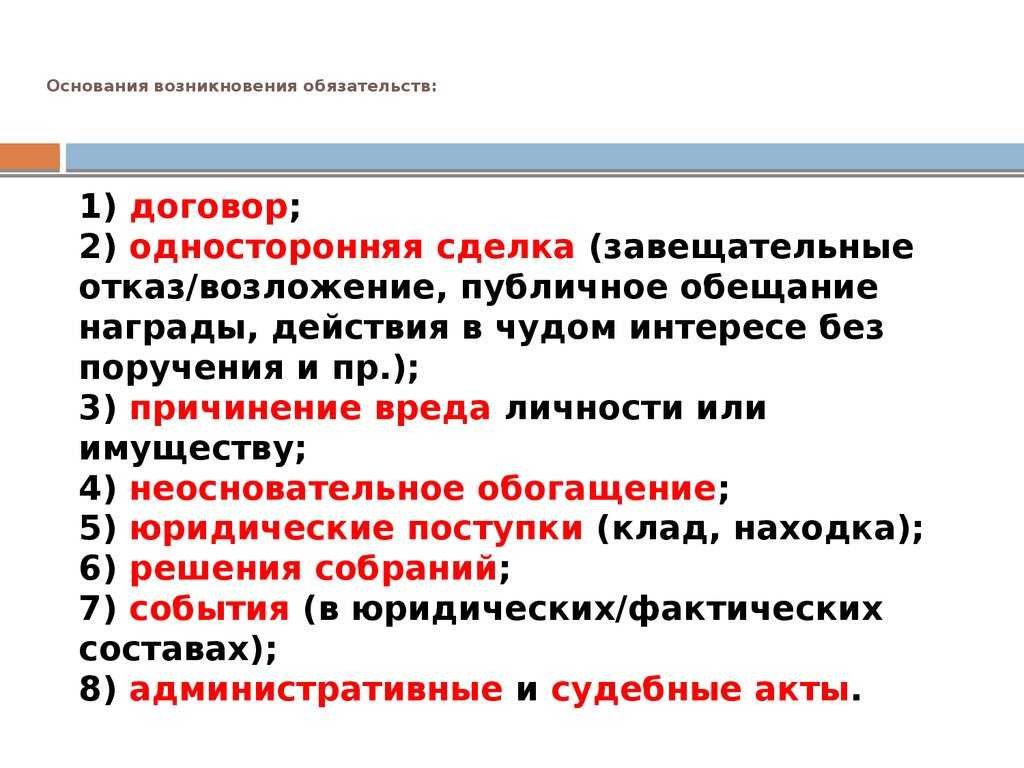

Обязательства возникают из договора в результате причинения вреда или из других оснований, перечисленных в ст. 307 Гражданского кодекса. Основанием возникновения обязательств могут выступать любые родовые группы гражданско-правовых юридических фактов (кроме событий).

Обязательства возникают только на основании действий. События к возникновению обязательств не влекут, они могут только повлиять на возникновение, или определить начало исполнения отдельных обязанностей в границах уже возникшего обязательства (на основании другого юридического факта).

Система оснований возникновения обязательств включает только те действия, которые являются правомерными или неправомерными. Правомерные действия включают юридические акты и поступки. Юридические акты — самая большая группа оснований возникновения обязательств (административные акты, односторонние сделки, договоры, неправомерные действия).

Основной источник обязательств — гражданско-правовой договор, который позволяет сторонам наилучшим образом удовлетворить их интересы посредством согласования условий соглашения. Договорное обязательство начинает действовать с момента заключения договора (гл. 28 ГК). По правовой природе договор — это правомерное действие, которое относится к двух- или многосторонним сделкам.

Значительная часть обязательств возникает на основании договоров дарения, купли-продажи, мены, аренды, банковского вклада, поручения, совместной деятельности, комиссии, доверительного управления, подряда, страхования и т.д. Обязательство возникает на основании поименованного или непоименованного договора.

Административные акты основаниями возникновения обязательств выступают редко, чаще входят в сложный юридический состав в качестве отдельного элемента. На основании этих составов возникают обязательства, связанные с владением, распоряжением или пользованием государственным или муниципальным имуществом.

К основаниям возникновения обязательств относятся поступки, или правомерные действия, осуществленные без поручения в чужих интересах (например, спасание чужого имущества от стихийного бедствия).

К неправомерным действиям, представляющим основания возникновения обязательств относятся деликты, неосновательное обогащение и др.

Перемена лиц в обязательствах. Способы обеспечения исполнения обязательств

Перемена лиц в обязательствах имеет место как со стороны кредитора (управомоченной стороны), так и со стороны должника (обязанной стороны).

Замена кредитора возможна в результате смерти гражданина, реорганизации юридического лица или путем договора.

Договор уступки права требования (или цессия) оформляется в письменной форме между первоначальным кредитором и последующим. Согласия должника не требуется. Причем по этому договору первоначальный кредитор отвечает перед своим правопреемником только за действительность требования (то есть за то, что это оно законно и не погашено исковой давностью). Он ни в коей мере не несет ответственности за неисполнение должником обязательства.

Замена должника также возможна в результате смерти гражданина, реорганизации юридического лица или путем договора .

Договор о переводе долга имеет место только с согласия кредитора и оформляется трехсторонним либо двусторонним соглашением должников. Он действителен лишь с приложенным к нему письменным согласием кредитора.

Законодательством также предусмотрены способы обеспечения исполнения обязательств. Речь идет об особых законных мерах для принуждения должника к надлежащему и реальному исполнению обязательств. Выделяют шесть таких способов.

Неустойка — денежная сумма, которую должник выплачивает в пользу кредитора при неисполнении и ненадлежащем исполнении обязательства. Может быть законной или договорной. Разновидностями неустойки являются штраф и пеня.

Залог — кредитор (залогодержатель) имеет право в случае неисполнения должником (залогодателем) обязательства, обеспеченного залогом, получить удовлетворение из стоимости заложенного имущества. Причем у него есть преимущество перед другими кредиторами, не являющимися залогодержателями .

Предметом залога (ст. 336) может быть любое имущество и имущественные права, но не могут быть:

- вещи, изъятые из оборота;

- требования, неразрывно связанные с личностью должника (об алиментах, о возмещении вреда, причиненного жизни и здоровью, и иных прав, уступка которых законом запрещена);

- законом может быть также запрещен или ограничен залог отдельных видов имущества.

Форма договора — письменная. В нем указываются:

- основное обязательство;

- предмет залога и его оценка;

- срок исполнения;

- у какой из сторон находится заложенное имущество.

Нотариальная форма требуется:

- в случае ипотеки. Кроме того, в этом случае требуется и государственная регистрация;

- если основное обязательство было оформлено в нотариальной форме.

Поручительство — способ обеспечения обязательства, при котором третье лицо (поручитель) берет на себя ответственность перед кредитором за неисполнение или ненадлежащее исполнение должником обязательства. Всегда оформляется договором и применяется универсально (то есть к любому кругу лиц и к любым обязательствам).

Поручитель в соответствии со ст. 363 ГК несет солидарную с должником ответственность, но законом или договором может быть предусмотрена субсидиарная ответственность поручителя .

Банковская гарантия — способ обеспечения обязательства, при котором банк или иное кредитное учреждение, а также страховая организация (гарант) по просьбе другого лица (принципала) обязуется уплатить кредитору принципала (бенефициару) указанную в гарантии денежную сумму. Оплата производится после представления бенефициаром письменного требования (ст. 368).

Отличия банковской гарантии от поручительства:

- она напрямую не зависит от основного обязательства (ст. 370);

- ее нельзя отозвать до истечения срока;

- она всегда выдается за вознаграждение.

Задаток — это денежная сумма, выдаваемая одной из договаривающихся сторон контрагенту в счет причитающихся с нее по договору платежей в доказательство заключения договора и в обеспечение его исполнения. Таким образом, задаток выполняет сразу три функции: платежную, доказательственную и обеспечительную.

Независимо от суммы договор оформляется в письменной форме.

Удержание — способ обеспечения обязательств, при котором одна из сторон, обладающая вещью контрагента на законном основании, удерживает ее при неисполнении должником своих обязательств. Оно может быть предусмотрено как законом (доверительное управление, комиссия и др.), так и договором.