Государственное регулирование международной передачи технологий

Введение государственного регулирования или контроля за международными передачами технологий вызвано:

- стремлением удержать технологическое лидерство;

- соображениями национальной безопасности;

- условиями международных соглашений (контроль за технологиями “двойного” назначения и созданием химического, бактериологического оружия массового уничтожения).

Прямое государственное регулирование вывоза и ввоза технологий осуществляют органы экспортного контроля методами таможенного и пограничного контроля.

Косвенное регулирование передачи технологий осуществляется в большинстве стран через государственную систему регистрации патентов и торговых знаков. Для экспорта технологически емких товаров требуется специальное разрешение правительства.

Нарушение законов, регулирующих международную передачу технологий, считается государственным преступлением и сурово наказывается.

Страны — получатели иностранной технологии чаще всего регулируют ее ввоз только по соображениям законности и правопорядка, запрещая ввоз опасных для общества технологий.

Социальные, культурные различия, разрывы в общеобразовательном уровне между странами, не позволяющие работникам из менее развитых стран освоить и применять новейшую технологию, различия в подходах к управлению и внедрению технологий также могут быть препятствием для ее передачи.

Государственному контролю подлежит ввоз технологий производства оружия, химических товаров, наркотиков, спиртных напитков. Многие страны ограничивают импорт технологий с целью ограничения иностранной конкуренции и сохранения рабочих мест.

показать содержание

Функции пошлины

Таможенно-тарифные методы регулирования выполняют ряд функций. Предполагается, что внутренние цены на продукцию должны быть выше, чем у ввозимых товаров. В этом случае конкуренция обеих категорий товаров будет равноценной. Поэтому установление пошлины выполняет регулирующую функцию.

Пошлина, как и любой другой налог, увеличивает стоимость товара. Это снижает его конкурентоспособность. Чтобы эта роль пошлины выполнялась в полном объеме, нужно чтобы политика в области внешних торговых отношений была гибкой. Ставки налогов подлежат постоянному пересмотру. На их изменение влияют внешние условия, которые складываются на мировом рынке, а также внутренние интересы страны. Пересмотру подлежат только пошлины переменного типа. Их ставки меняются в случаях, установленных государством. Это, например, могут быть изменения цен на внутреннем или мировом рынке, субсидии и прочее.

В большей или меньшей степени все государства применяют пошлины для пополнения бюджета страны. Поэтому подобные налоги выполняют фискальную функцию. Из пошлины частично формируется доход государственного бюджета. В России его вклад достигает 30% от общей массы.

Тарифные методы регулирования внешней торговли выполняют также ценообразующую функцию. Благодаря применению пошлины стоимость импортных товаров увеличивается. Это инструмент дискриминационной политики, которая применяется в отношении иных стран. Это создает стоимостный барьер, из-за которого цены на зарубежные товары будут выше, чем на отечественные. Также при помощи такого подхода государство устанавливает цены на продукцию разных стран. Для некоторых пошлины будут выше, что делает продукцию менее привлекательной для потребителя.

Такая функция позволяет регулировать объем импорта и экспорта. При помощи пошлин государство влияет на норму прибыли определенных отраслей экономики. Также это позволяет контролировать темпы развития, накапливать капитал внутри страны. Регулируется не только количество продукции, пересекающей таможенную границу, но и структуру импорта. С развитием экономики страны роль фискальной функции таможенной пошлины снижается.

Образец расчета

Тарифный метод определения НМЦК предполагает применение простой формулы. Чтобы понимать принцип применение этого подхода, стоит рассмотреть расчет на примере. Формула для определения тарифа выглядит так:

НМЦК = ОТ * Т, гдн ОТ – объем товара, который планируется закупить (это могут быть также работы и услуги), Т – тариф, установленный соответствующими государственными органами.

Количество товара измеряется в денежном эквиваленте. Тарифный метод НМЦК может применять ставки, установленные правовыми актами муниципального типа. Чтобы понимать особенности проведения расчетов, нужно рассмотреть процедуру на примере.

Так, допустим, заказчиком работ или услуг является государственная организация. Она объявляет открытый конкурс, в ходе которого выбирается поставщик тепловой энергии. Она поставляется на объект в виде горячей воды. Тариф, установленный законодательно, на момент заключения договора составлял 2880,79 руб. за 1 Гкал тепловой энергии. В эту стоимость не включается НДС.

Учреждение будет закупать 731,9 Гкал. Поэтому сумма договора составляет:

731,9 х 2880,79 = 2 487 971,24 руб.

Договор в этом случае не может быть заключен на период дольше, чем действует ставка тарифа. Как только она поменяется, нужно перезаключать контракт. Организовывается новая закупка. Поэтому количество продукции, которая закупается при использовании этого тарифного метода, определяется особым способом. Для этого применяется специальная методика. Она установлена законодательно.

Другие разновидности

В ходе обоснования тарифного метода действия правомочных органов регулируются законодательством страны. По способам взимания пошлины подразделяются на:

- адвалорные;

- специфические (или специальные);

- смешанные (кумулятивные)

В этом случае расчет пошлины зависит от вида ставки, применяемой в ходе расчета. Адвалорная или стоимостная ставка представляет собой фиксированный процент. Он взимается с таможенной стоимости товара. Рассматривая примеры тарифных методов, эту разновидность пошлины можно объяснить на примере автомобиля. При его транспортировке через границу потребуется заплатить 15 % от его стоимости, определенной таможней.

В международной практике адвалорные ставки составляют приблизительно 72-75% всех пошлин. При расчетах немаловажным действием является расчет таможенной стоимости продукта. Для этого предусматривается несколько методов для этого. Существует подход, который определяет эту величину по стоимости сделки с идентичными или однородными товарами. Внутри ВТО планируется провести унификацию метода определения таможенной стоимости. В рамках ГАТТ применяется Кодекс по определению таможенной стоимости.

Специальные пошлины представляют собой твердые суммы, которые взимают с определенных товаров. Этот тип налогов применяется при перевозке массовых или сложных грузов. Они применяются и в России. Такие пошлины не связаны прямо с товарной ценой. Денежный доход, который государство получает при их взимании, зависит от объема товара.

Пошлина может быть также комбинированного типа. На часть продукции начисляют адвалорные пошлины, а на остаток, который превышает уровень установленной нормы, облагается по специальной ставке.

Могут применяться альтернативные пошлины. Выбирается тот вариант, при котором таможенный сбор будет максимальным.

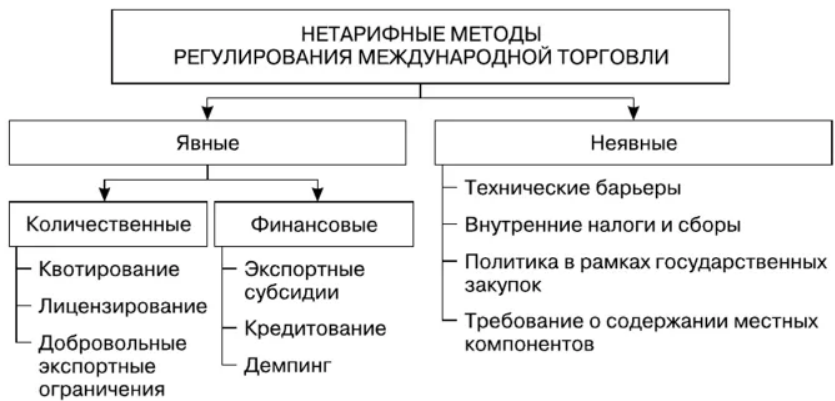

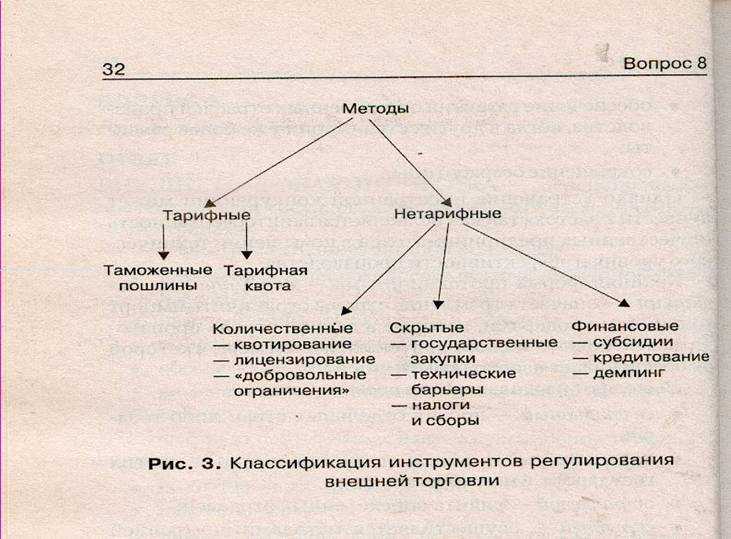

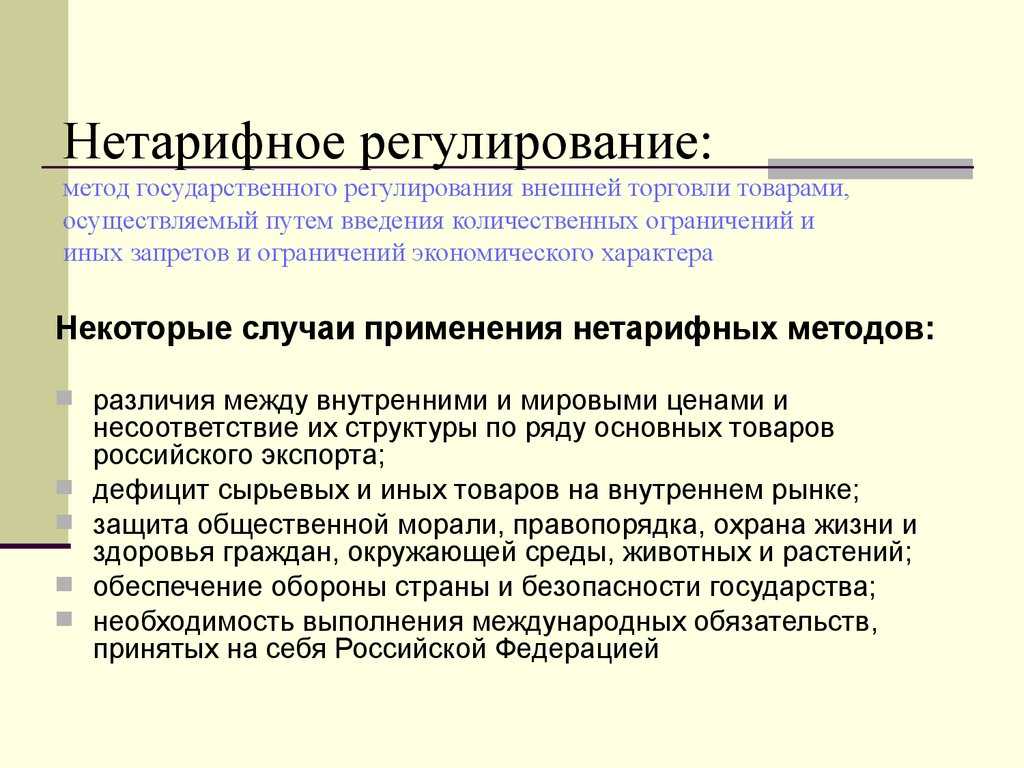

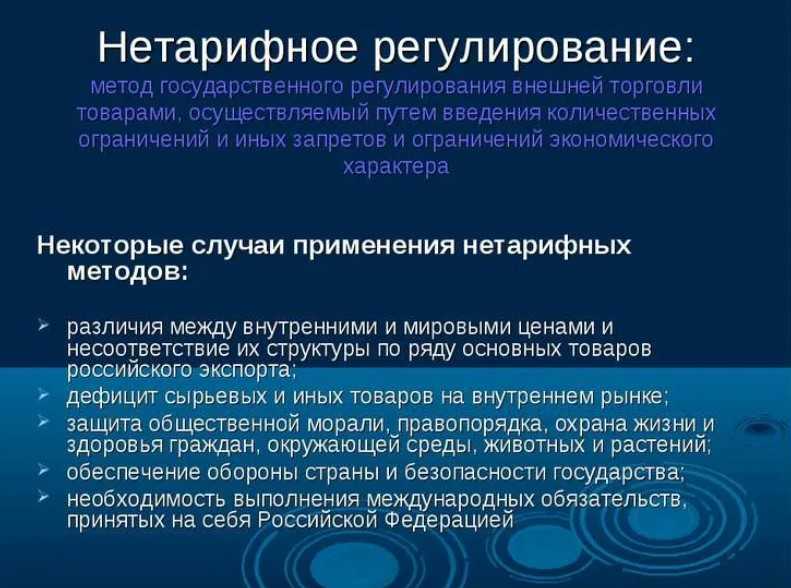

Роль нетарифных методов регулирования внешней торговли

После Второй мировой войны роль нетарифных методов стала возрастать. Это объясняется несколькими причинами.

Во-первых, начиная с $50$-х гг. в результате многосторонних переговоров удалось значительно понизить среднемировой уровень таможенных пошлин. И расширение нетарифных методов отчасти явилось ответной реакцией на это снижение. Во-вторых, усиление конкуренции на мировых рынках вынудило многие страны принять меры по защите отечественных производителей. В-третьих, резкий рост импорта во многих странах увеличил пассив торгового баланса, что серьёзно ухудшило финансовое положение этих стран. В-четвертых, обострение проблемы безработицы также способствовало усилению нетарифных методов, позволяющих предотвратить закрытие отечественных предприятий под ударами иностранных конкурентов.

Меры нетарифного регулирования весьма разнообразны. Одни из них можно отнести к законным функциям государства, например, импортные квоты. Другие нацелены на дискриминацию внешнеторговых партнёров. Например, Колумбия заставляла импортёров стали за каждую тонну ввозимой продукции покупать определённое количество более дорогой отечественной стали.

Определение 3

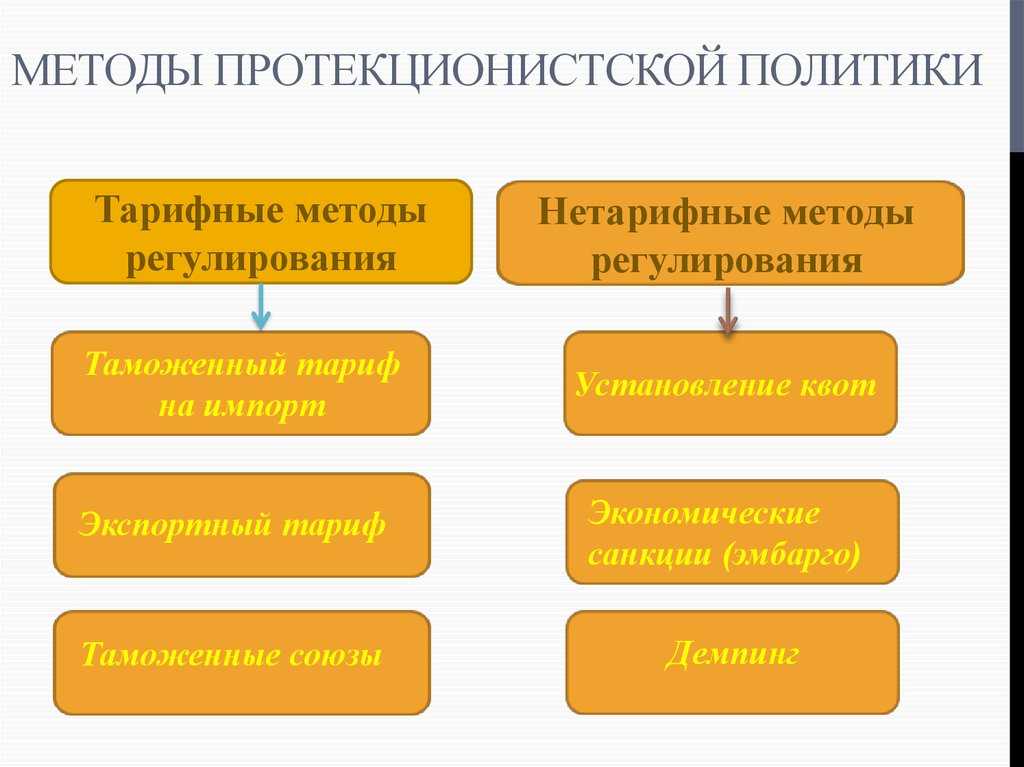

Наиболее распространённым видом нетарифных барьеров являются импортные квоты. Импортная квота — это количество иностранного товара, которое может быть ввезено в страну в течение определённого периода времени. Например, импортная квота на японские автомобили в США — $2,3$ млн штук в год. Кроме того, в США существуют импортные квоты на мясомолочные продукты, табак.

В чем причины использования квот? Во-первых, квота позволяет фиксировать затраты на импорт

Особенно это важно при жёсткой иностранной конкуренции и пассивном торговом балансе. Во- вторых, квоты дают возможность правительству проводить более гибкую внешнеторговую политику

Поскольку международные торговые соглашения не позволяют повысить пошлины, легче установить более строгие импортные квоты.

Влияние квот на конъюнктуру внутреннего рынка зависит от уровня спроса и объема производства отечественных производителей. Если квоты не покрывают общий спрос на внутреннем рынке, то они не только снижают импорт, но и ведут к росту внутренних цен, по сравнению с мировыми.

Кроме квот, в настоящее время довольно широко применяются специальные барьеры: жёсткие требования к технической безопасности товаров, санитарные и экологические стандарты, требования к таре и упаковке. Сегодня под действие нетарифных барьеров попадает около $27\%$ всего импорта промышленно развитых капиталистических стран, в США — $42\%$ импорта.

Замечание 3

Особое место в системе протекционистских мер занимает стимулирование экспорта. Это обусловлено усилением зависимости экономического роста страны от участия в международной торговле. Рост экспорта характеризует экономический прогресс страны и способствует повышению уровня жизни населения. Накопление валютных резервов создаёт условия для реализации разнообразных программ экономического развития.

Эффекты введения тарифов

В ходе применения тарифных методов у любой страны возникают разные эффекты экономического характера. Они могут быть разного типа. Так, существуют эффекты перераспределения (передела и дохода) и потери (потребления и защиты). Их стоит рассмотреть подробнее.

Эффект дохода предполагает, что прибыль в бюджет увеличивается. Так доходы из частного перемещаются в государственный сектор.

Эффект передела заключается в перераспределении доходов от покупателей к изготовителям товаров, которые конкурируют с ввозной продукцией.

Эффект защиты подразумевает потери экономического характера государства, которые возникают из-за необходимости внутреннего производства. Оно защищено тарифом, что позволяет производить больше продукции при высоких издержках.

Эффект потребления определяется при сокращении потребления продукции из-за увеличения ее стоимости на внутреннем рынке.

Если страна большая, у нее возникает при использовании тарифов эффект условной торговли. Доход от продажи продукции иностранных производителей перераспределяется в бюджет. Это становится возможным при улучшении условий торговли.

Разновидности

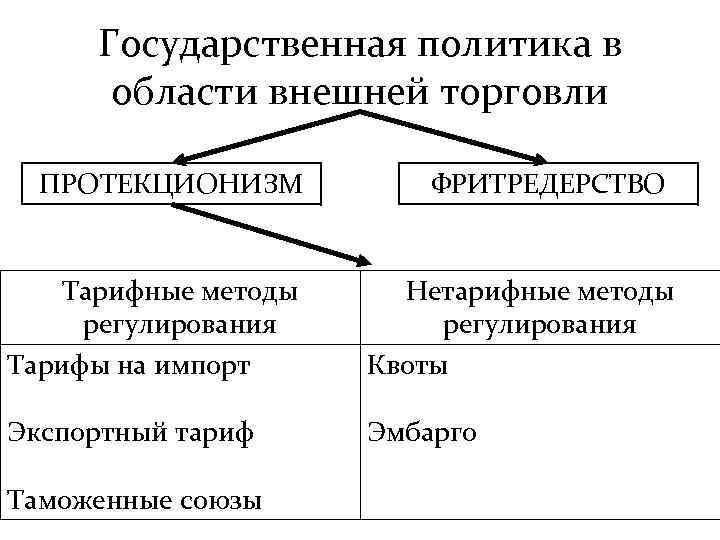

Тарифные методы регулирования внешней торговой деятельности государства основаны на применении пошлин разных типов. Налоговые платежи отличаются объектом и способом взимания, размером платежа, способом выработки и практикой применения.

По объекту взимания различают экспортные (вывозные) и импортные (ввозные) пошлины. Также платежи могут взиматься за транзитную перевозку по стране определенных товаров. Вывозные платежи позволяют ограничить экспорт некоторых видов товаров. Также за их счет пополняется государственный бюджет. Это инструмент улучшения структуры торговли. За счет установления подобных тарифов удается снизить вывоз из страны некоторых товаров. К таковым чаще всего относятся продукты с низкой степенью обработки, с высоким уровнем добавленной стоимости.

Ввозные налоги начисляют на ввозимую в страну зарубежную продукцию. Это является обязательным условием их допуска в свободную продажу на внутреннем рынке. При помощи таких пошлин пополняется государственный бюджет, производится регулировка структуры импорта. Также с их помощью сдерживается ввоз на территорию страны некоторых видов продукции. Ввозные пошлины являются наиболее распространенным видом налогов таможенного типа. Их применяют для 80% импортных товаров, которые перевозят иностранные производители.

Тарифные методы предполагают установление контроля и над транзитными перевозками. Такие пошлины применяют довольно редко. Это, скорее, средство торговой войны. В нашей стране в современных условиях транзитные тарифы нулевые.

Регулирование международной торговли

Регулирование ключевой сферы мировой экономики — торговли товарами и услугами — производит Всемирная торговая организация (ВТО). Она была создана в 1995 г. на основе Генерального соглашения по тарифам и торговле, подписанного в 1947 г.

ВТО — законодательная и институциональная основа международной торговой системы, механизм многостороннего согласования и регулирования в области торговли товарами и услугами, разрешения торговых споров и разработки стандартной внешнеторговой документации.

Регулирование в мировой экономике основано на том, что страны добровольно принимают решения о создании определенного международного механизма разрешения тех или иных проблем, о санкциях, применяемых к нарушителям договоренностей. В рамках ВТО установлены принципы торговли, с которыми согласились более 150 стран.

Наиболее важные принципы мировой торговой системы заключаются в следующем:

- торговля без дискриминации;

- либерализация международной торговли, т. е. устранение препятствий в торговле (снижение тарифов и т. д.);

- применение мер ограничения импорта только на основе правил ВТО;

- предсказуемость торговой политики;

- содействие конкуренции;

- введение стандартов, правил торговли и унификация документации.

Генеральное соглашение по торговле услугами является главным международным документом, регулирующим международную торговлю услугами с 1994 г.

Соглашение определяет, что международная торговля услугами, так же как и торговля товарами, должна основываться на принципах режима наибольшего благоприятствования, соответствующего принципам ВТО.

Особенности тарифного регулирования внешнеторговой деятельности

Формирование тарифов является комплексным процессом. Этот процесс включает в себя методики, которые оказывают прямое и косвенное влияние на него. Прямое влияние на таможенное регулирование оказывает государство. Оно устанавливает конкретный уровень сборов, который поддерживает рентабельность отрасли.

Методиками таможенного регулирования являются:

- Фиксирование ставок.

- Анализ и определение нормы рентабельности.

- Внесение изменений в стандарты, применяемые к декларированию.

Косвенное вмешательство включает в себя способы влияния на рост рыночного предложения, повышение платежеспособности, внесение изменений в налоговые ставки, позволяющие стимулировать или сдерживать экспортно-импортные отношения.

Технически именно тариф является государственным инструментом регулирования. Но есть и нетарифные методы регулирования. Оно более радикальное, нежели тарифное. Нетарифное регулирование обеспечивает контроль в отношении вывоза продукции, то есть позволяет организовывать валютное обращение. Оно так же защищает от демпинга, ограничивает ввоз низкокачественных товаров, которые не удовлетворяют внутренним требованиям.

Тарифное и нетарифное регулирование дополняют друг друга. Они имеют взаимосвязанные элементы. В РФ таможенные пошлины разлеплены на несколько уровней. Есть дифференциация по происхождению продукции, по специфике товаров. Есть отдельные категории товаров, к которым не могут применяться дополнительные пошлины. Основная задача таможенных органов заключается в том, чтобы выработать максимально верную ставку тарифа. Для выявления нормативного показателя учитывается множество факторов.

Тарифное регулирование может оказывать прямое и косвенное влияние на торговлю. Чрезмерное государственное вмешательство во внешнеторговую деятельность может вызвать кризисные экономические ситуации. Внутренний рынок начинает реагировать на противоестественное вмешательство, например, возможен дефицит товаров, когда государство ведет агрессивную политику против демпинга.

Государство ведет статистику, учитывая информацию о текущем состоянии ВЭД. Это позволяет обеспечивать контроль за бюджетом, контролировать действия в отношении контрагентов, формировать аналитический базис. Предприятиям, занимающимся внешнеэкономической торговой деятельностью, тоже необходимо своевременно отслеживать изменения базовой номенклатуры, приводить отчётность в соответствие с действующими требованиям, формировать рекомендации для выполнения требований ТН ВЭД.

Тарифные методы регулирования

Исторически сложилось так, что тарифное регулирование стало первой формой государственного воздействия на внешнеэкономические отношения национальных субъектов хозяйствования. Тарифные методы регулирования имеют следующие особенности:

- Со стороны государства предпринимаются шаги по организации мер регулирования и контроля над исполнением требований к внешнеторговой экономической деятельности.

- Государство с помощью власти воздействует на тарифные отношения. Они носят обязательный характер, так как они влияют на отношение собственности и распределение хозяйственных благ.

- Тарифное регулирование осуществляется с помощью разработки и практического применения законодательных и нормативных актов. То есть, оно носит правовой характер.

- Тарифное регулирование напрямую связано с законом стоимости и особенностями товарно-денежных отношений.

Предметом тарифного регулирования выступает экономическое благо. Для того, чтобы стать предметом таможенной политики, благо должно иметь стоимость. В случае, если в процессе перевозки оно потеряло свой товарный вид, оно теряет и товарную стоимость, а значит, перестает нести ценность для покупателя. В этом случае, таможенная пошлина за товар не взимается. Стоит отметить, что таможенный контроль продолжает действовать на испорченные блага. Это необходимо для обеспечения безопасности страны, с точки зрения фитосанитарной, ветеринарной и радиоактивной защиты. Перевозимые товары облагаются таможенной пошлиной, и подлежат обязательному санитарно-эпидемиологическому контролю. Далее для товара, потерявшего свою потребительную стоимость определяется форма существования. Его могут реализовать для других целей, либо утилизировать.

Основным инструментом таможенного регулирования является тариф. Он представляет собой перечень пошлин, взимаемых с различных видов благ при пересечении ими таможенной границы страны. Он может применяться как для ввоза продукции, так и для ее вывоза. То есть, действие таможенных тарифов распространяется на импорт и экспорт. Участники внешнеэкономических отношений обязаны оплачивать тарифы согласно действующему законодательству.

К целям таможенного регулирования обычно относят реализацию политики протекционизма, а также сбор обязательных платежей в пользу государственного бюджета. Помимо таможенного тарифа к элементам тарифного регулирования относят декларацию, проведение таможенной процедуры, ведение товарной номенклатуры таможенной деятельности.

Таможенная стоимость

Чтобы установить цену, применяется определенная методика расчета. Кроме непосредственно стоимости товара, в сумму включается следующее:

- Затраты на доставку продукции на место ввоза.

- Издержки, оплачиваемые покупателем.

- Стоимость материалов, сырья или иных ресурсов, которые покупатель предоставляет продавцу для изготовления товара для экспорта.

- Оплата лицензии за применение объектов интеллектуальной собственности, патентов. Такие платежи осуществляет покупатель при продаже импортной продукции.

- Включается в цену доход продавца, который он получит при перепродаже или передаче импортируемых товаров.

При обосновании тарифного метода применяется такой термин, как эскалация. Это повышение суммы тарифных налогов по мере роста их переработки. Эта мера необходима, дабы защитить отечественного производителя, стимулирования ввоза полуфабрикатов и исходного сырья. Чаще всего такие товары перевозят через границу развивающиеся страны. Поэтому налогообложение, которое применяется к ним, минимальное.

Классификация таможенных пошлин

Классифицировать таможенные пошлины можно по следующим признакам:

-

По способу расчета:

- адвалорная ставка – рассчитывается в процентах к таможенной стоимости партии товара;

- специфическая ставка – рассчитывается в установленном размере за единицу измерения товара;

- комбинированная ставка – рассчитываются две ставки одновременно.

-

По объекту обложения:

- импортные пошлины – рассчитываются на импортные товары, которые возятся на территорию России (выпуск товара в свободное обращение на внутреннем рынке);

- экспортные пошлины – рассчитываются на товары, которые вывозятся за пределы территории России;

- транзитные пошлины – рассчитываются только на товары, которые пересекают территорию России транзитом.

-

По характеру расчета:

- сезонные пошлины – применяются к товарам, которые носят сезонный характер (сельскохозяйственная продукция). Срок действия данной пошлины более шести месяцев;

- антидемпинговые пошлины — применяются к товарам, которые ввозятся на территорию России, по низким ценам, чем номинальная цена на внутреннем рынке;

- компенсационные пошлины – применяются к товарам, при производстве которых были использованы субсидии.

-

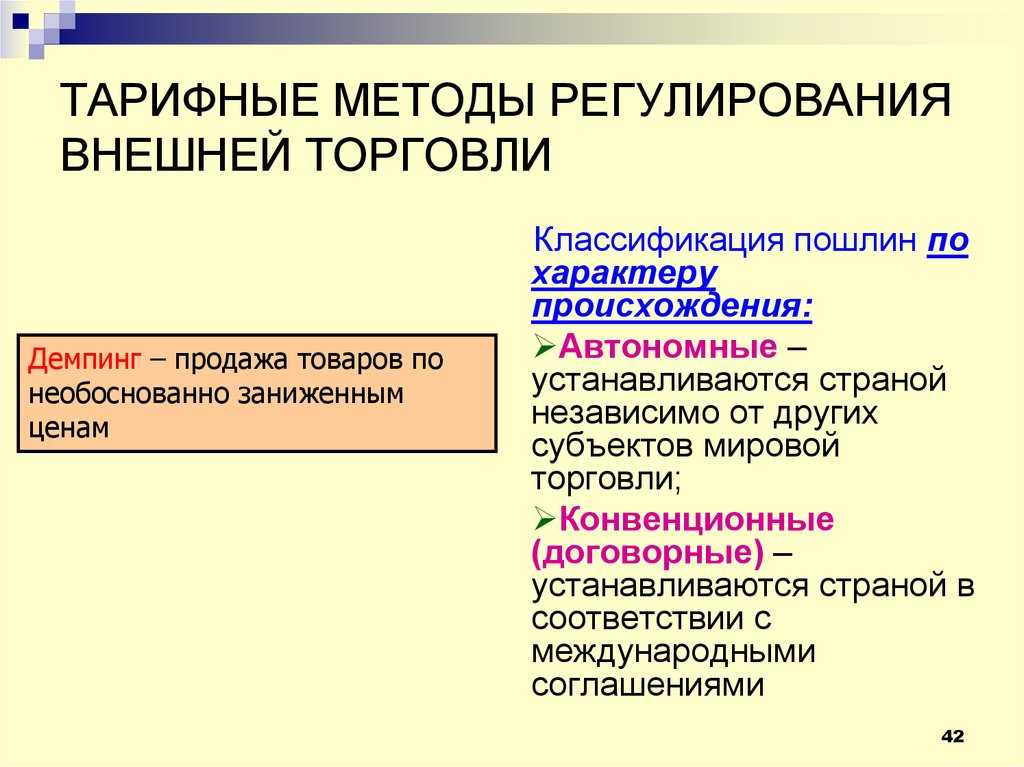

По происхождению:

- автономные пошлины – используются на основе принятых односторонних решениях со стороны органов государственной власти;

- договорные пошлины – используются на основании принятого многостороннего соглашения;

- преференциальные пошлины – заниженные ставки, по сравнению с таможенным тарифом.

Ставки на товары, которые ввозятся на территорию России, определяются в соответствии с едиными требованиями Единого таможенного тарифа. Размер ставки зависти от страны происхождения товара.

Замечание 1

При формировании таможенного тарифа на товары, которые ввозятся, применяется принцип эскалации. Данный принцип основан на увеличении ставки таможенных пошлин на товары, которые пользуются большим спросом на территорию, куда ввозится продукция.

Способ определения НМЦК

Тарифный метод НМЦК применяется в том случае, если требуется сделать закупки или реализацию товаров, которые подлежат регулированию со стороны государственных органов. Этот подход предполагает установление минимальной цены контракта. Его регламентирует статья 22 44 ФЗ. Тарифный метод применяется при закупке товаров, услуг или работ. Соответствующие государственные органы контролируют этот процесс.

Цена контракта определяется в соответствии с регулируемым тарифом. От правильности проведения расчета зависит эффективность использования бюджетных средств. Также подобная процедура позволяет выполнить соответствующие закупки.

Начальная максимальная цена контракта определяется в соответствии с тарифным методом по 44-ФЗ. В число таких услуг входят:

- Водоотведение и водоснабжение.

- Теплоснабжение.

- Электроэнергетика.

- Газоснабжение.

- Электросвязи и почты.

Не рекомендуется применять этот метод тарифного регулирования, если стоимость товаров или услуг выше нормы, утвержденной законодательством.

Особенности, принципы начисления пошлины

Тарифные методы регулирования внешнеэкономической деятельности могут иметь разную структуру. Если ставка едина для всех товаров, независимо от страны производства, это одноколонковые (простые) пошлины. Такие тарифы не предусматривают льгот или дискриминаций, но встречаются они довольно редко.

Чаще к разным странам применяются неодинаковые торговые режимы. Ставки обозначены отдельно для продукции разных государств. Здесь применяется несколько пошлин в одном тарифе. Может быть предусмотрено две или даже больше колонок. Такие тарифы называют сложными (многоколонковыми). Большей пошлиной обычно облагают те продукты, степень промышленной обработки которых велика.

Сложные тарифы чаще всего имеют 2 колонки. В одной из них указана самая большая (генеральная) пошлина. Она принимается за базу, если требуется рассчитать льготы или дискриминации. Во второй колонке указана меньшая ставка. Она применяется стран, которым установлен режим наибольшего благоприятствования.

В некоторых случаях применяется третья колонка. Здесь указан размер преференциальной пошлины. Он применяется для разных стран. Чаще этот тариф применяют государства с развитой рыночной экономикой по отношению к развивающимся странам.

Рассматривая методы таможенно-тарифного регулирования, стоит отметить, что пошлина может состоять из ставок, классификации товарной продукции. Такие подходы создаются специально для регулирования. С их помощью также производится учет операций деятельности в области внешней торговли.

Пошлины имеют денежное выражение. Их взимает государство, а уплата таких платежей является обязательной для ввозимых и вывозимых товаров. Политика государства в этой области регулируется законом «О таможенном тарифе».

Пошлина – это стоимостной регулятор внешнего торгового оборота. С экономической точки зрения, это разница между импортной и внутренней ценой. Если выразить ее в процентном соотношении, получится уровень пошлины.

Финансовые методы

Торговая политика применяет финансовые методы в ходе таможенной политики. Основными подходами этого типа являются субсидирование, демпинг, а также кредитование.

Субсидирование предполагает осуществление денежных выплат. Они направлены на поддержание отечественных экспортеров. Это косвенно дискриминирует импорт. Субсидирование позволяет поддержать национальные производства. Это предпочтительная политика, которой придерживаются многие страны. Она имеет привилегии, по сравнению с тарифом на импорт и квотами.

Демпинг представляет собой крайний случай субсидирования. Эта мера позволяет продвигать товары на мировой рынок. Для этого экспортные цены снижают. Они становятся меньше, чем установленная граница для обычных продуктов в странах-импортерах.

Кредитование осуществляется на особых условиях для отечественных производителей. Они получают соответствующее финансирование, что стимулирует экспорт в определенных сферах. Ставки по кредитованию в этом случае назначают исходя из политики государства.

Если страна входит в ВТО, основой торговых отношений признан режим наивысшего благоприятствования.

Таможенная пошлина

Определение 1

Таможенная пошлина представляет собой особый вид платежа, в виде непрямого (косвенного) налога, который государство взимает при импорте или экспорте товаров.

Таможенные пошлины бывают :

- экспортными,

- импортными,

- транзитными.

Ставки таможенных пошлин устанавливает государство, но, в то же время, значительное влияние на их величину и структуру оказывают международные организации, такие как ВТО (Всемирная торговая организация). В большинстве случаев уплата пошлины – обязательное условие для импорта или экспорта экономических благ. Таможенная пошлина – по сути, косвенный налог, который «ложится на плечи» простого потребителя, поскольку неизбежно включается в цену товара.

Экономическое значение пошлин можно объяснить тем, что они могут способствовать наполнению государственного бюджета и становлению «молодых» и пока еще неконкурентоспособных отраслей. В то же время, высокие импортные пошлины, опасны тем, что в долгосрочной перспективе могут консервировать технологическую отсталость страны и неконкурентоспособность национальной экономики на мировом рынке.

Применение таможенных пошлин осуществляется в рамках таможенного тарифа.

Общее описание

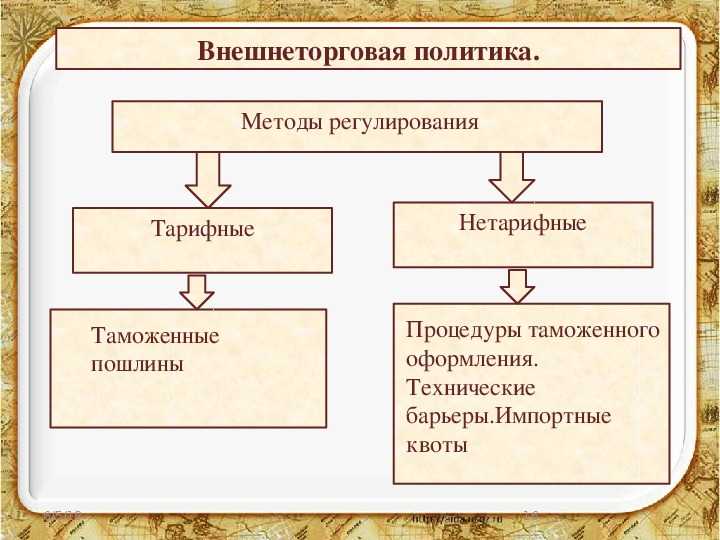

Между государствами существуют таможенные границы. Каждая страна устанавливает правила ведения торговых отношений с остальным миром. Инструменты и методы такой политики разнообразны. Они определяются государством исходя из особенностей взаимодействия с другими странами, собственными интересами. Одним из таких инструментов являются тарифные методы регулирования международной торговли.

Такие подходы предполагают обложение налогом ввозимой в страну через таможенную границу или вывозимую через нее товарную продукцию. Таможенно-тарифная система представляет собой правила по установлению пошлин, действующая в рамках определенного государства. В ее основе лежит Гармонизированная система описания и координации товаров. Это обязательный закон для всех стран ВТО. Этот свод правил и называется таможенным тарифом.

Перечень пошлин, которые взимаются с товаров на границе, систематизирован. Таможенный тариф взимается с владельцев грузов в момент ввоза или вывоза определенной продукции.

С помощью тарифного метода государственного регулирования удается контролировать экспортно-импортные отношения. Уровень налогов зависит от ряда определенных факторов. На это могут влиять мировые и внутренние цены на определенную продукцию, уровень монополизации рынка, степень концентрации производства, соотношение издержек и производительности труда в разных странах и т. д. Так, таможенные ставки часто увеличиваются в годы кризисов. В это время в стране наблюдается ухудшение экономической конъюнктуры.

Таможенный тариф обязательно содержит:

- Название товаров (детализированные).

- Код продукции.

- Ставки с указанием их метода исчисления.

- Способ обложения товара налогом.

- Перечень продуктов, которые не облагаются пошлиной.

- Список товаров, которые нельзя ввозить или вывозить из страны, перевозить транзитом по территории.