Понятие, сущность и классификация активных операций коммерческого банка

Определение банка как института, аккумулирующего свободные средства и распределяющего их на возвратной основе, позволяет различать в его деятельности пассивные и активные операции.

В соответствии с положением Закона О банках и банковской деятельности имеется ссылка на операции и услуги банков. Федеральный закон О банках и банковской деятельности от 03.02.1996 № 17-ФЗ. Ред. 28. 07.2004.. В отечественной экономической литературе часто не различают эти понятия. В то же время широко распространено определение банковских услуг как массовых транзакций. Однако из этого определения не ясно, чем услуги отличаются от банковских операций. Между тем о банковских услугах можно говорить только в рамках отношений клиент-банк. Именно наличие клиента позволяет нам рассматривать операции банка как его услуги. Таким образом, банковская услуга — это одна или несколько банковских операций, удовлетворяющих конкретную потребность клиента. Кроме того, услуги коммерческих банков можно определить как проведение банковских операций от имени клиента в пользу последнего за определенную плату.

По словам Львова Ю.И., основными активными операциями являются: кредитные операции, в результате которых формируется ссудный портфель банка; инвестиционные операции, создающие основу для формирования инвестиционного портфеля; расчетно-кассовые операции, которые являются одним из основных видов услуг, предоставляемых банком своим клиентам; другие активные операции, связанные с созданием соответствующей инфраструктуры для обеспечения успешного выполнения всех банковских операций.

Лаврушин О.И.. считает, что наиболее распространенными активными банковскими операциями являются банковские операции:

- Кредитные операции, как правило, приносят банкам основную часть доходов. В макроэкономическом масштабе значение этих операций заключается в том, что через них банки переводят временно бездействующие денежные средства в активные, стимулируя процессы производства, обращения и потребления;

- Инвестиционные операции, при их совершении банк выступает инвестором, вкладывая ресурсы в ценные бумаги или приобретая права на совместную хозяйственную деятельность;

- Депозитные операции, целью активных депозитных операций банков является создание текущих и долгосрочных резервов платежных средств на счетах в Центральном банке (корреспондентский счет и резервный счет) и других коммерческих банках;

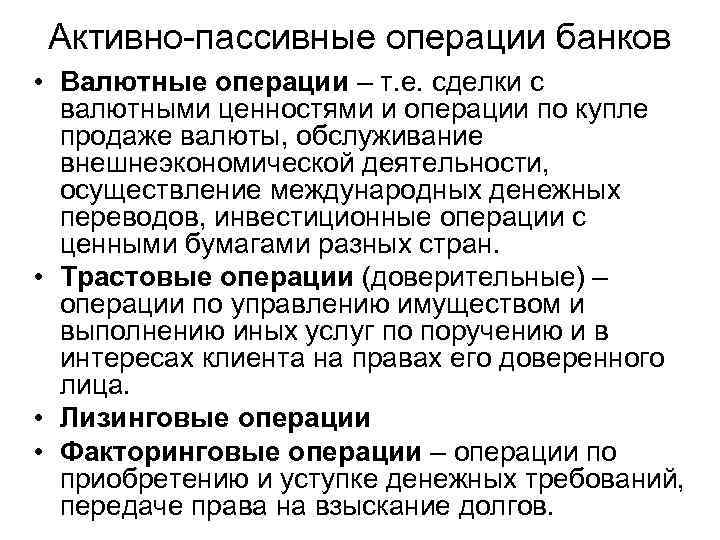

- Прочие активные операции в различных формах приносят значительный доход зарубежным банкам. В российской практике их круг пока ограничен. К прочим активным операциям относятся: операции с иностранной валютой и драгоценными металлами, трастовые, агентские, товарные и т. д.

Такие авторы, как В.П. Поляков, Л.А. Московкина. подразделяют активные операции на банковские инвестиции, кредитование, учет (покупку) коммерческих векселей и биржевые операции.

Классификация операций банка

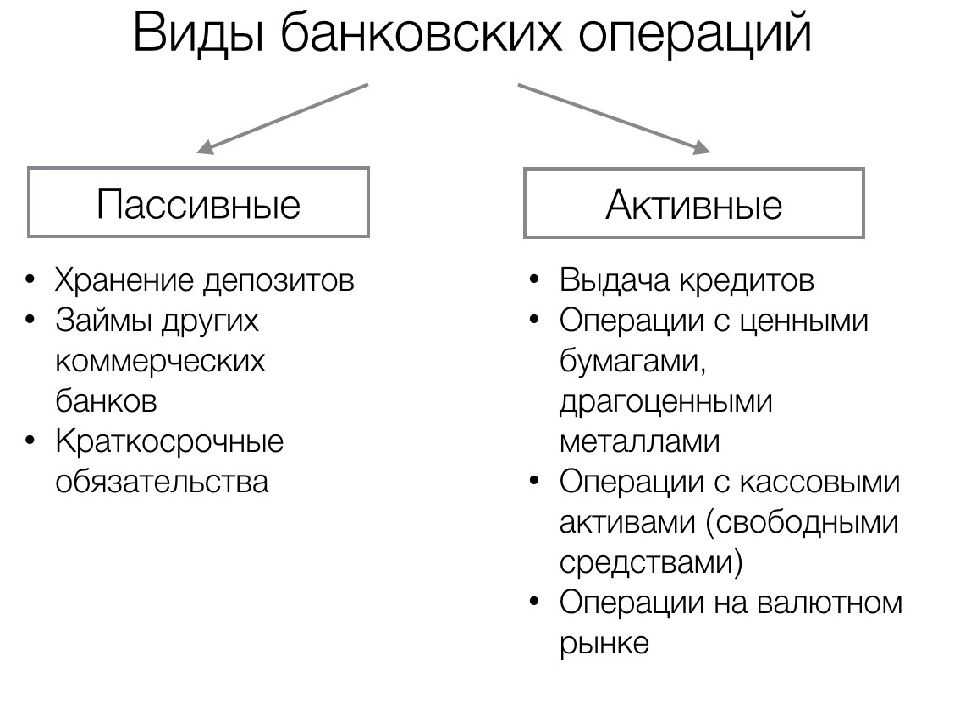

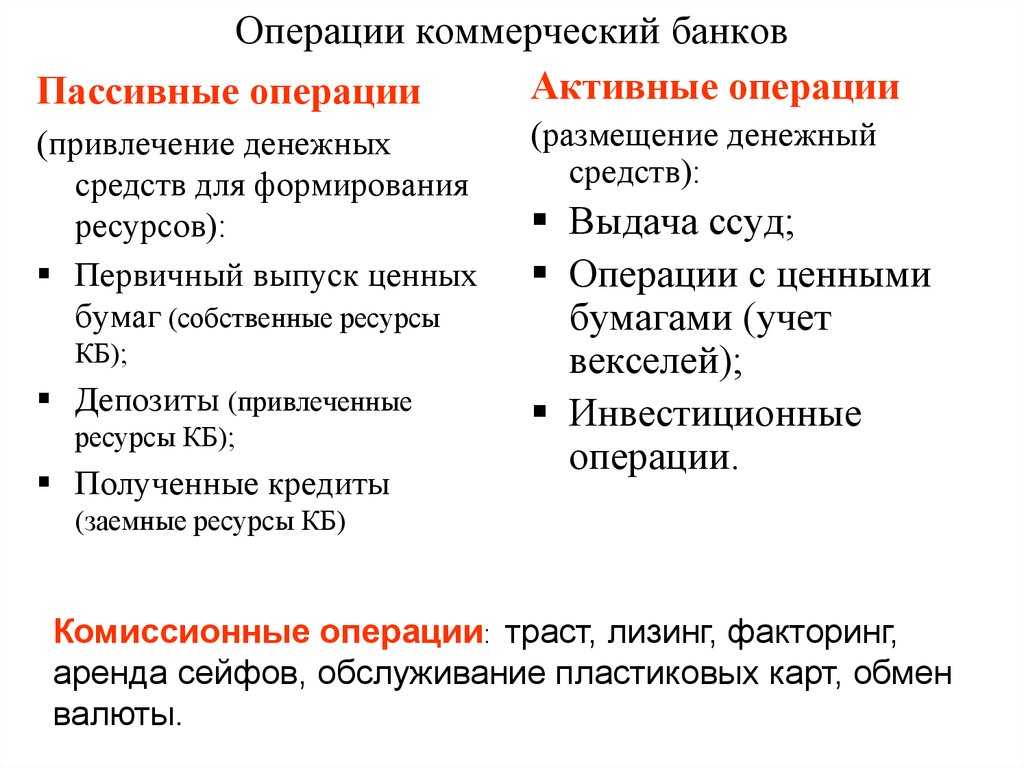

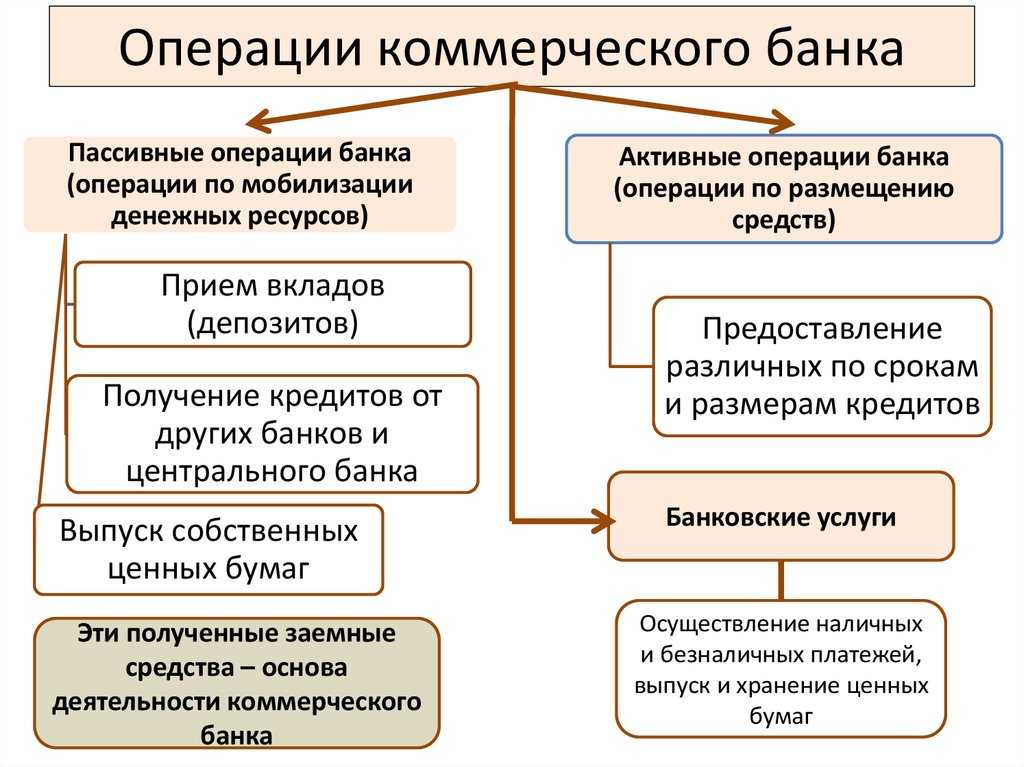

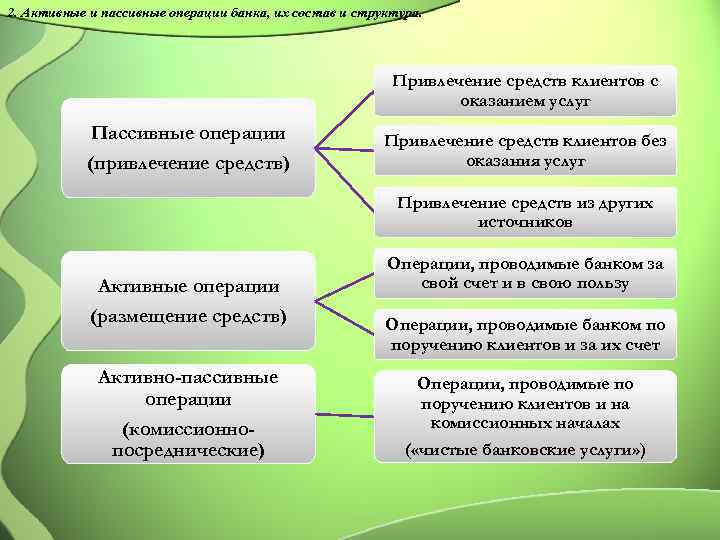

Существует два основных вида банковских операций: пассивные и активные, в некоторых источниках идет речь о третьем виде – активно-пассивные операции.

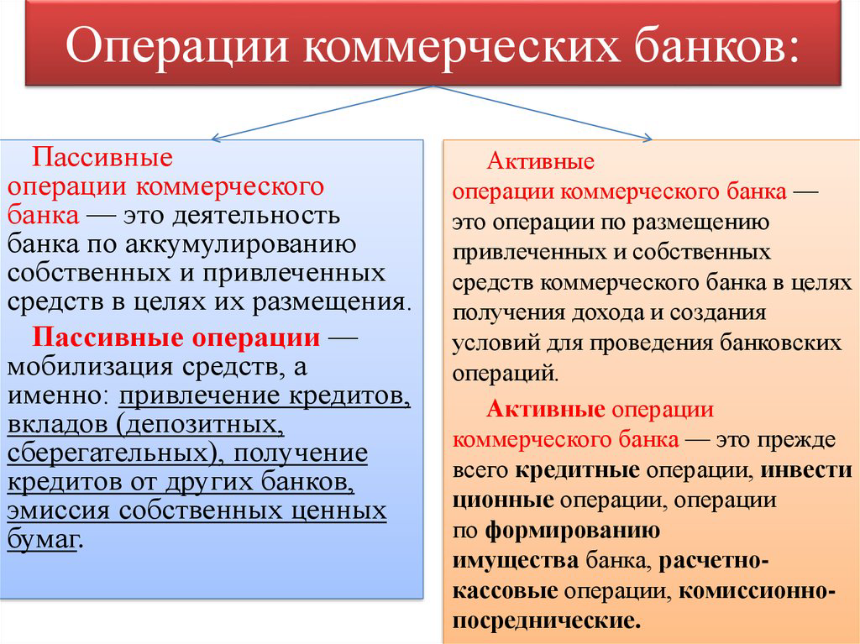

Пассивные операции представляют собой такие операции, которые преследуют цель привлечения денежных средств, при условии минимальных затрат.

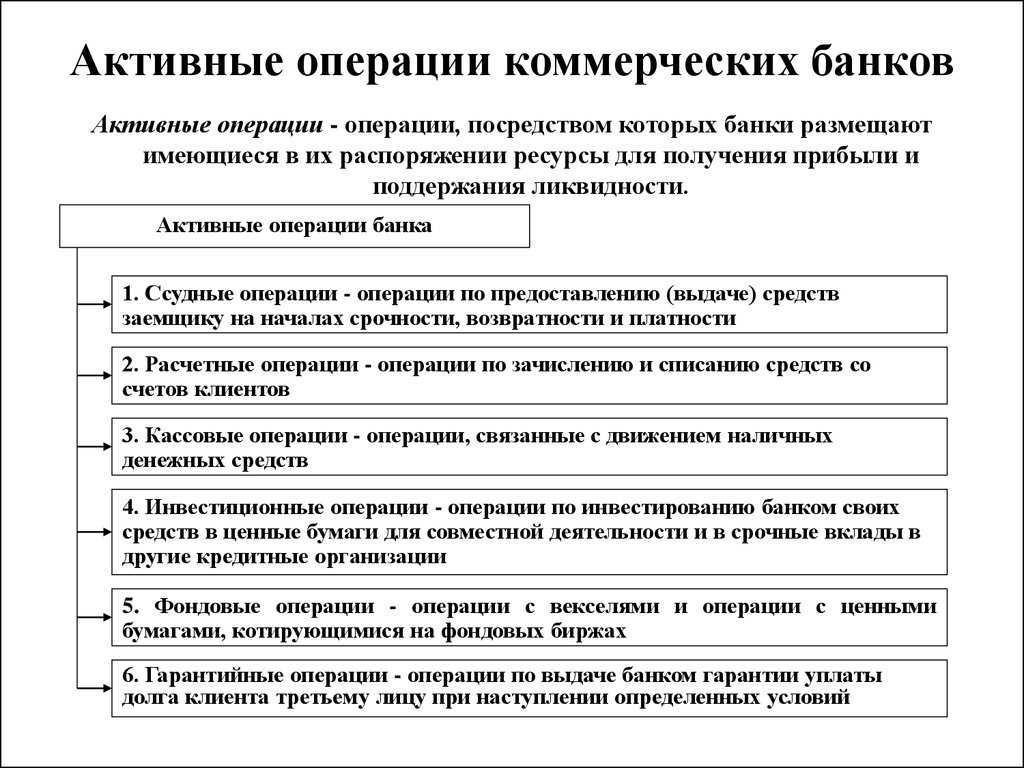

Активные операции представляют собой такие операции, которые непосредственно связаны с размещением денежных средств, имеющихся у коммерческого банка, при условии подбора наиболее выгодных условий для их размещения.

В соответствии со специфической принадлежностью к кредитному рынку, операции банка делят на две группы: банковские и небанковские.

Банковские операции или специфически банковские операции представляют собой те операции, которые имеют право (в соответствии с действующим законодательством) выполнять только коммерческие банки. Это такие операции, по которым банк выплачивает процент или другую плату за осуществление расчетно-кассового обслуживания.

Небанковские операции или по-другому – общерыночные, представляют собой такие операции, которые исполнены коммерческим банком так же, как и чисто банковские операции. Это такие операции, по которым банк получает доход в виде выручки от реализации.

Так же, существует определенная классификация специфических операций коммерческих банков. Она представлена следующим разделением: расчетные операции банка, депозитные операции банка, кредитные операции банка.

Расчетные операции банка представляют собой такой вид операций, которые обеспечивают перемещение денежных средств относительно всех участников рынка банковских услуг.

Депозитные операции банка представляют собой такие операции, которые обеспечивают сохранность денежных средств участников рынка банковских услуг, или же такими операциями признаются те, которые связаны непосредственно с привлечением денежных средств клиентов во вклады, либо от физических, либо от юридических лиц.

Кредитные операции банка представляют собой такие операции, которые приносят коммерческому банку процентный доход. Такие операции представлены предоставлением банком кредитов клиентам, а так же привлечение кредитных средств банком от других банков.

Классификация операций банка включает в себя такую группу, как: небанковские операции, которые разрешены к исполнению коммерческим банкам согласно действующему законодательству.

Такая группа включает в себя следующие виды операций: эмиссионные операции, спекулятивные операции, оказание банковских услуг, хозяйственные операции.

- Эмиссионные операции банка представляют собой процесс привлечения денежных средств коммерческим банком посредством эмиссии ценных бумаг (собственных).

- Спекулятивные операции банка представляют собой процесс размещения средств, привлеченных коммерческим банком, с целью получения максимального дохода.

- Оказание банковских услуг. Такой вид операций представляет собой предоставление всем участникам рынка банковских услуг следующих операций: доверительное управление, сейфовое хранение ценностей клиента, деятельность коммерческого банка на рынке ценных бумаг в качестве профессионального участника.

- Хозяйственные операции банка представляют собой операции, которые непосредственно связаны с обеспечением эффективной деятельности банка как хозяйствующего субъекта.

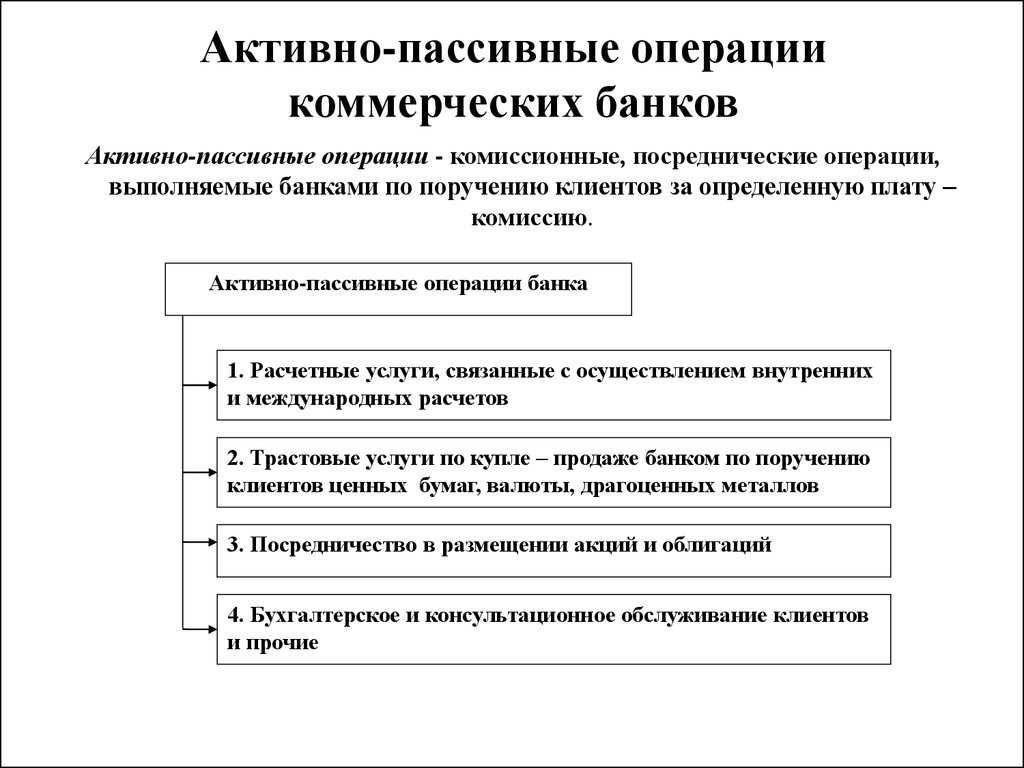

Чаще всего к пассивным операциям относят только депозитные и эмиссионные, а к активным – спекулятивные и кредитные. Расчетные же операции относятся и к активным и к пассивным, поэтому, часто их заносят в группу активно-пассивных операций коммерческого банка.

Замечание 3

Именно функции коммерческого банка и формируют его операции.

Основой для определения функций коммерческого банка выступает удовлетворение спроса клиентов на уровне кредитного рынка. Основой же для операций коммерческих банков является предоставление таких услуг клиентам банка (участникам рынка банковских услуг), которые не будут вызывать дефицит этих услуг.

Деятельность коммерческого банка

Главной задачей деятельности коммерческих банков является удовлетворение потребностей общества, и, как следствие, получение прибыли. Для того, чтобы полностью удовлетворить потребности своих клиентов, банку необходимо пересматривать перечень своих продуктов и услуг, периодически изучать потребности общества.

Коммерческие банки выполняют довольно-таки широкий перечень услуг для своих клиентов, а так же предлагают широкую линейку банковских продуктов.

Замечание 1

Деятельность любого коммерческого банка не ограничивается выполнением чисто банковских операций.

Коммерческие банки выполняют множество операций для своих клиентов, будь то физическое или юридическое лицо.

Законодательное регулирование активных операций коммерческого банка

Развитие коммерческих банков активных операций на основе соображений ликвидности, прибыльности и приемлемого доп-Stim распределения рисков должны осуществляться в строгом со- соблюдения существующих законов, регулирующих сажей ответствует банковскую деятельность, которые прямо или косвенно влияют на способность банков осуществлять капитальные вложения в те или иные виды активных операций. Такое предложение может иметь характер обязательных для всех банков AUC-показаний, касающихся или дальнейшего развития активных операций в целом или отдельных видов, разрешает фактическое возникновение определенных типов операций, а также конкретных Законодательные -дательные меры, направленные на поощрение или ограничение определенных видов операций путем оказания централизованного воздействия на уровень их прибыльности, риска или ликвидности.

Под законодательными актами обычно понимаются как положения действующего банковского законодательства или постановления (если таковые имеются), так и отдельные постановления, инструкции, инструкции органов банковского контроля, которые являются обязательными для всех коммерческих банков. Меры, принимаемые властями по контролю над банками Skog, могут быть направлены на оказание прямого воздействия на банки, осуществляющие определенные операции, и установление льготных или дискриминационных условий. Например, для предоставления определенных видов ссуд, инвестирования в определенные категории ценных бумаг могут быть предусмотрены стимулы для их роста или оценки с точки зрения ликвидности. В других случаях эти меры способствуют удорожанию определенного вида инвестиций для банков. Таким образом, без преувеличения можно сказать, что банковское регулирование оказывает существенное влияние на направленность активных операций коммерческих банков -ков.

Уставы банков дают широкое толкование операций, в том числе активных, которые они могут осуществлять в пределах своего правового статуса. Самым распространенным явлением стало определение в уставе целей деятельности банка с выделением важнейших ее направлений. Однако, уставы содержат прощают mulirovku, позволяющие банкам осуществлять вместе с согласованными и других операций в той степени, что они необходимы для нормального Foot банка его деятельности. В целом можно сказать, что установленный законом лимит активных операций происходят в большой -vilo только из специализированных банковских учреждений (например, сбережения, инвестиции).

Законодательные акты можно подразделить на регулирующие активные операции в целом, регулирующие отдельные их виды или определенные конкретные операции.

Различные аспекты коммерческих банков активных кредитных операций регулируются sledujushchi -м нормативными актами Банка России:

- Инструкция Центрального банка Российской Федерации от 16 января 2004 г. № 110-I в редакции от 20.03.2006 г. Об общеобязательных стандартах банков;

- Положение от 31.08.1998 № 54-П О порядке предоставления (размещения) денежных средств кредитными организациями и их возврата (возврата);

- Положение от 26 июля 1998 г. № 39-П О порядке начисления процентов по операциям, связанным с привлечением и размещением средств банками;

- Положение от 24.09.1999 № 89-П О порядке расчета кредитными организациями размера рыночных рисков ;

- Положение от 26 марта 2004 г. № 254-П в редакции от 20.03.2006 О порядке формирования кредитными организациями резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности.

РЕПО

Данная финансовая операция состоит из двух этапов: банк продает ценные бумаги клиенту и одновременно берет обязательство их выкупа в указанную дату или по требованию второй стороны. Доход банка – это разница между ценой покупки и продажи. Рассмотрим, как на практике осуществляются такие пассивные операции коммерческих банков.

Примеры

Клиент желает получить заем в 1 млн руб. Банк готов предоставить кредит на 1 год под 10 %, но при условии, что в качестве залога будет использована квартира заемщика. Если клиент в течение года выплатит кредит с учетом процентов, то банк снимет арест с имущества. Если задолженность не будет погашена в срок, то кредитное учреждение реализует квартиру и заберет себе остаточную сумму долга с учетом процентов. Так работает обычный кредит.

В случае с РЕПО сделка оформляется иначе. Банк сегодня выкупает у клиента квартиру за 1 млн руб. В договоре купли-продажи прописывается обязательство банка через 1 год обратно продать клиенту квартиру за 1,1 млн. руб. Если задолженность не будет погашена в срок, то заемщик лишится своего имущества.

Взаимосвязь банковских операций

Нынешние банки осуществляют более 100 видов услуг и операций, связанных между собой. Но главная взаимосвязь банковских операций заключена в зависимости между пассивными и активными операциями. Пассивные операции выступают базой активных операций. Поскольку банки используют чужой капитал, масштабы кредитования и финансирования напрямую зависят от способности банка привлечь свободные средства и сбережения. Но развитие банковской сферы заметно ослабевает зависимость активных операций от пассивных.

Также нельзя забывать о взаимосвязи отдельных видов операций, продиктованных растущей конкуренцией между банками.

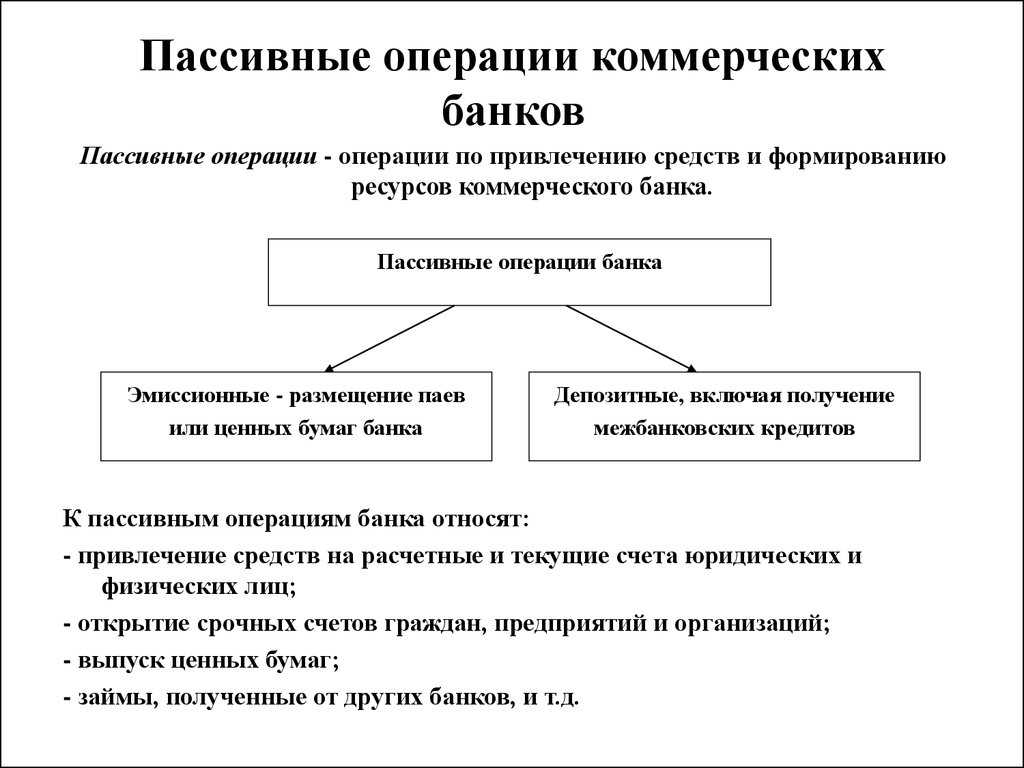

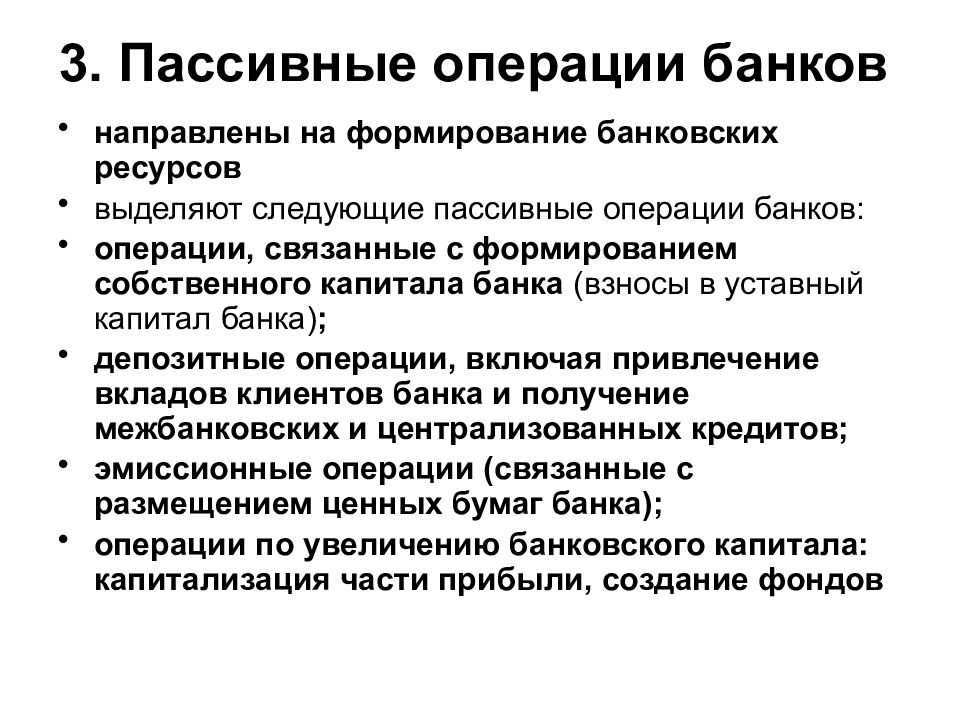

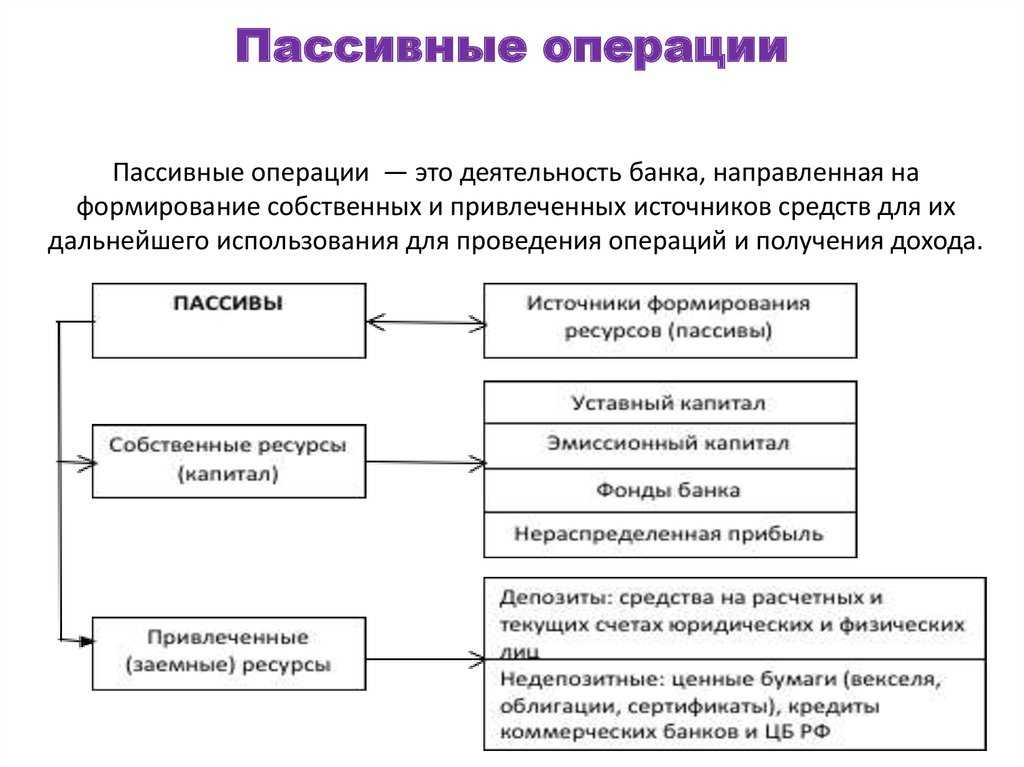

Пассивные операции

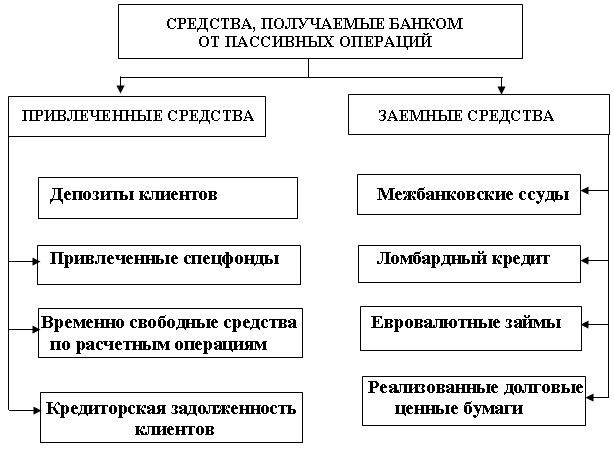

Роль пассивных операций в деятельности коммерческого банка заключается в формировании собственных и заемных ресурсов. Это операции по мобилизации средств, а именно: привлечению займов, депозитов от других банков, эмиссии собственных ЦБ. Средства, привлеченные от таких сделок, являются основой деятельности финучреждения.

Виды пассивных операций коммерческого банка:

- Эмиссия ЦБ банка (взносы в капитал).

- Отчисления на формирование фондов.

- Получение кредитов от других банков.

- Депозитные операции.

Детальная характеристика пассивных операций коммерческих банков будет представлена далее.

Ресурсы

Пассивные операции коммерческих банков используются для пополнения капитала финансового учреждения. Его размер влияет на ликвидность, платежеспособность и доходность учреждения. Ресурсы банка — это совокупность всех средств учреждения, используемых для проведения операций. Они делятся на собственные (уставный, дополнительный капитал) и заемные (депозиты). Процесс привлечения свободных средств от организаций и населения регламентируется внутренней депозитной политикой. В ней прописывается:

- стратегия банка по привлечению средств, целей и задач, направленных на ее выполнение;

- приемлемое соотношение собственных и привлеченных ресурсов;

- структура привлеченных средств;

- предпочтительные виды депозитов;

- соотношения между срочными и вкладами «до востребования»;

- категория вкладчиков;

- способы привлечения ресурсов;

- соотношения между валютными и рублевыми вкладами и т. д.

Как придерживается равновесие между ними

Между активами и пассивами существует прямая зависимость. Поскольку банки оперируют чужим капиталом, а не своим собственным, масштабы инвестирования полностью зависят от их способности привлекать сбережения и свободный денежный капитал.

Помимо уже обозначенной общей связи присутствует корреляция между отдельными категориями операций. К примеру, высокая конкуренция в сегменте ссудных капиталов вынуждает банки России осваивать новые варианты обслуживания, предоставлять дополнительные услуги.

Для поддержания равновесия необходимо отслеживать соотношение:

- оборотных активов с источниками их образования;

- внеоборотных активов с источниками их формирования;

- кредиторской и дебиторской задолженности;

- нефинансовых и финансовых активов с источниками их возникновения;

- материальных ресурсов с источниками их формирования.

Примечание

Правильно выстроенный баланс полностью оправдывает свое назначение — позволяет поддерживать высокий уровень ликвидности финансовой организации, привлекать большие объемы свободных денежных средств.

Алгоритм

Процесс предоставления займа состоит из таких этапов:

- Оценка экономической ситуации в отрасли, по результатам которой вырабатывается кредитная политика.

- Получение документов от заемщика и заключение договора.

- Контроль за финансовым состоянием заемщика и использованием кредита.

- Возврат средств банку.

Для выдачи ссуд открываются:

- Простой счет на каждый отдельный договор.

- Специальный счет, с которого средства перечисляются для оплаты платежных документов или на текущий счет клиента.

- Контокоррентный счет, на котором отражаются все поступления и платежи. При этом банк устанавливает лимит и максимальный срок наличия дебетового сальдо. Сумма займа зависит от количества и качества ценных бумаг, предоставленных в качестве обеспечения.

Депозитные сертификаты

ФЗ «О банках и банковской деятельности» предусматривает, что кредитное учреждением имеет право выпускать акции, облигации и такие специфические ЦБ, как депозитные сертификаты. В мировой практике этот инструмент используется для управления пассивами, поскольку банк привлекает средства под более высокую процентную ставку.

Депозитный сертификат — это свидетельство банка о вкладе средств, подтверждающее право бенефициара получить по истечении срока сумму депозита с учетом процентного вознаграждения. Процесс обращения этих ЦБ регулируется одноименным Положением ЦБ №14-3-20. Все сертификаты – это срочные ЦБ, у которых предельный срок обращения составляет 3 года. По завершении этого периода банк обязан выплатить клиенту сумму по первому его требованию. Сертификаты не могут использоваться в качестве расчетных или платежных документов.

Классификация:

- По вкладчикам: депозитные (для юрлиц) и сберегательные (для физлиц).

- По способу вклада: разовые и серийные.

- По оформлению: именные и на предъявителя.

- По условиям выплат: регулярная выплата процентов или полное погашение в конце срока действия документа.

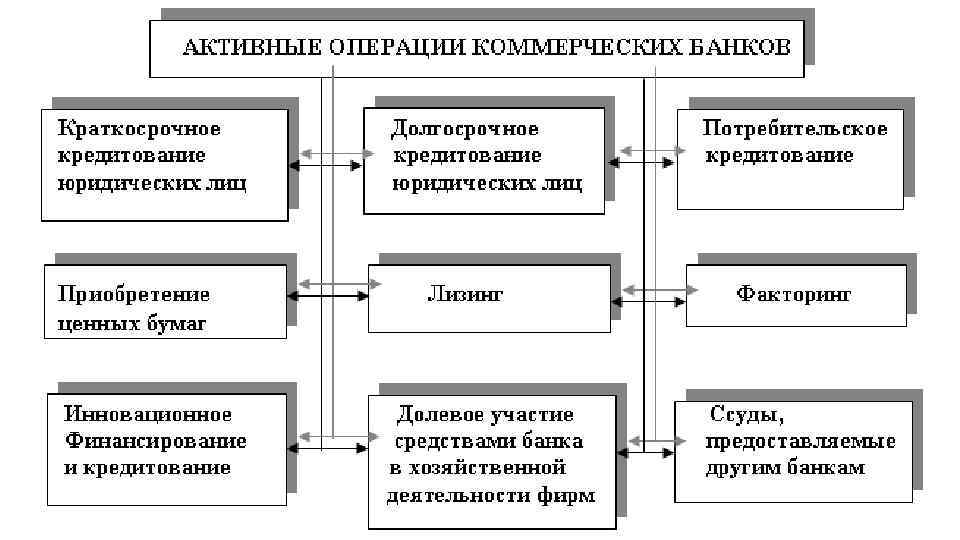

Кредитные операции

Сделки по предоставлению заемщику средств на условиях платности, возвратности и срочности приносят больше всего прибыли банку. Кредитование бывает прямое и косвенное. В первом случае клиент сам обращается в банк за получением ссуды. Во втором случае кредитные отношения возникают сначала между субъектами, которые потом оформляют вексель, факторинг или лизинг.

За предоставление ссуды клиент уплачивает определенную стоимость, которая фиксируется в виде процентной ставки. В нее заложены издержки на предоставление операции и прибыль финучреждения. Величина ставки зависит от:

- спроса на кредиты;

- уровня рефинансирования ЦБ;

- срока займа;

- вида кредита;

- средней ставки на межбанковском рынке;

- уровня инфляционных процессов.

Ссуды классифицируются по:

- сроку кредита;

- виду обеспечения;

- виду кредита (коммерческие, государственные, для частных лиц, банковские);

- по направлениям использования (инвестиционные, для формирования оборотных средств, для устранения временных трудностей);

- размерам;

- способу предоставления (вексельные, сезонные, через банковский счет).

Что приносит доходы и расходы, примеры

Доходы складываются из:

- денежных средств, поступивших в результате реализации кредитных операций, размещения депозитов, действий с иностранной валютой;

- дивидендов, полученных от вложения в акции;

- комиссий, штрафов, пени, неустоек по расчетным операциям.

Примерами расходов являются:

- проценты за привлеченные ресурсы;

- затраты на хранение ценностей;

- траты на перевозку наличных денежных средств;

- содержание персонала;

- амортизационные отчисления по нематериальным активам и основным фондам;

- поддержание работоспособности транспорта;

- оплата аудиторских, юридических услуг;

- рекламный, маркетинговый бюджеты.

Принципы

Разделение операций осуществляется в зависимости от того, как они влияют на ресурсы банка, то есть на денежные средства, которые учреждение может использовать для инвестирования. Активные операции приводят к росту денежной массы на счетах. К этой категории относятся предоставленные ссуды, инвестиции в недвижимость, ЦБ и т. д. Пассивные операции коммерческих банков увеличивают остатки на счетах, на которых учитывается прибыль, полученные ссуды, остатки депозитных счетов клиентов и т. д. Проводимые банками операции важны и для народного хозяйства. С их помощью финучреждения перенаправляют высвобождающиеся средства в перспективные отрасли экономики.

Межбанковский кредит

У любого банка периодически возникает излишек или недостаток ресурсов. Эта проблема легко решается внутренними банковскими кредитами, то есть средствами, которые финансовые учреждения размещают или привлекают друг у друга на краткосрочный период. В качестве обеспечения по таким сделкам используются акции, векселя и долговые обязательства.

Эти пассивные операции коммерческих банков на внутреннем рынке позволяют:

- быстро пополнить корреспондентские счета для проведения активных операций;

- уменьшить резервы для поддержания ликвидности;

- повысить эффективность использования кредитных ресурсов в целом;

- поскольку на МБК не распространяются требования по созданию резервов, то вся полученная прибыль может быть направлена на активные операции.

Сегодня на внутреннем рынке участвует также Банк России, предоставляя займ под залог государственных ЦБ или кредитов первоклассных заемщиков. В целом рынок стал более сегментированным. Крупные банки и нерезиденты работают преимущественно между собой.

Весь механизм осуществляется через кредитные магазины. Сначала участник подает заявку на получение ссуды с указанием суммы и срока. Исходя из заданных требований он получает рыночные котировки и выбирает оптимальный продукт. По каждому клиенту кредитор рассчитывает лимит сделки, который включает прямые кредиты, облигации и гарантии. Регулятор использует собственную методику расчета лимита, исходя из финансового состояния банка, отсутствия у него обязательств и наличия обеспечения.

Заключение

Подводя итоги этой работы, следует отметить, что активные операции — это операции, посредством которых банки предоставляют в свое распоряжение ресурсы с целью получения необходимого дохода и обеспечения ликвидности.

Хотя основная цель коммерческого банка — получение прибыли, они не могут вкладывать все средства только в высокодоходные операции (например, кредитование клиентов), поскольку при проведении активных операций такие банки должны одновременно обеспечивать своевременный возврат заемных средств. их собственникам, поддерживая определенный уровень ликвидности, разумно распределить риски по типам инвестиций, соблюдать различные законы, постановления и инструкции органов банковского контроля, а также требования кредитной политики государства.

Таким образом, управление активами подразумевает необходимость управления ликвидностью банка, прибыльностью его операций и всеми видами рисков, возникающих при работе на соответствующих финансовых рынках.

Прибыльность и ликвидность — два основополагающих принципа, отражающих суть активных операций, присущих банку как коммерческому предприятию, использующему в основном заемные средства.

В структуре активов российских коммерческих банков доминирующее положение занимают две основные позиции: кредиты экономике и вложения в государственные ценные бумаги. Кроме того, значительная часть активов представлена межбанковскими кредитами.

В последнее время коммерческие банки столкнулись с резким обострением конкуренции со стороны многочисленных специализированных кредитных организаций, а также крупных промышленных корпораций, которые создали свои собственные финансовые компании. Обострению конкуренции способствовало ослабление прямых государственных ограничений ( дерегулирование ) в кредитной сфере. Конкуренция побуждает банки искать новые направления деятельности, привлекать дополнительных клиентов, которым предлагаются новые виды услуг. Особенно распространены своповые операции.

Кредитование стало основным видом активных операций коммерческого банка. Более того, резко выросла доля краткосрочных кредитов. Во многом это связано с высоким уровнем риска и неопределенности в посткризисной обстановке.

При выборе подходов к политике распределения активов важны не догматические установки, а систематический анализ общей экономической динамики. При проведении анализа руководство и специалисты банков должны учитывать такие факторы, как уровень деловой активности в обществе, взлеты и падения как спроса на ссуды, так и предложения вкладов, особенности денежно-кредитной политики страны. власти на том или ином этапе ситуация во всех сегментах финансового рынка.

Можно сделать вывод, что разработка конкретных схем активных операций предполагает гибкость, нестандартность и оперативность реагирования на изменения в микро- и макросреде коммерческого банка.

Российские коммерческие банки еще не вышли на уровень активных операций иностранных банков, но для повышения уровня использования активных операций коммерческих банков в России можно использовать опыт зарубежных стран, который применим к нашим условиям.

Таким образом, коммерческие банки остаются центром финансовой системы, концентрируя депозиты правительства, бизнеса и миллионов людей. Посредством активных операций коммерческие банки открывают доступ к своим средствам различным типам заемщиков: физическим лицам, компаниям и государству. Банковские операции способствуют перемещению товаров и услуг от производителей к потребителям, а также финансовой деятельности правительства. Они обеспечивают долю средств обращения и сами действуют как средство регулирования количества денег в обращении. Активные операции наглядно демонстрируют, что национальная система коммерческих банков играет важную роль в функционировании экономики.

Способность системы коммерческих банков осуществлять свою деятельность умело и в полном соответствии с потребностями и экономическими целями государства во многом зависит от эффективности ее управления. Управление любой организованной деятельностью должно быть квалифицированным, и операции коммерческих банков не являются исключением. И если мы хотим, чтобы банковская система была устойчивой, растущей, адаптируемой и способной удовлетворять потребности общества, коммерческие банки должны проводить свои операции с необходимой осторожностью, особенно сейчас, в посткризисных условиях.