Экономика предприятия vs. экономика фирмы

Поставлена проблема разграничения и синтеза базовых понятий двух взаимосвязанных дисциплин: экономики предприятия и экономики фирмы. Определена методология исследования их категориального аппарата. Показано единство и различие терминов «ресурс» (resource) и «актив» (asset), ренты и прибыли, инфрамаржинальной ренты и излишка производителя. Проанализирована траектория генезиса, формирования и развития предприятия (фирмы) путем восхождения от общих условий экономической деятельности к становлению конкретных форм хозяйства, специфика которых предопределена достижением: 1) натуральных показателей (ожидаемых результатов и технологий) для предприятия; 2) стоимостных показателей доходов и издержек для коммерческого предприятия; 3) экономической прибыли или иных оптимизируемых фирмой социально-экономических показателей. Такой подход помогает сформировать общее представление о базовых категориях, используемых в учебных и научных дисциплинах «экономика предприятия» и «экономика фирмы».

Управление рисками малого и среднего бизнеса в условиях кризиса. Особенности страхования малого предприятия

В статье рассмотрены вопросы основных особенностей страховых моделей рисков малых и средних предприятий (организаций) России. Цель. Определить основные особенности страховых моделей рисков предприятий (организаций), определить основные особенности рисков малых предприятий в условиях неопределенности рыночной среды. Задачи. Определить последовательность действий монетарных властей КНР на пути реформ; изучить совокупность применяемых инструментов; уточнить аргументацию монетарных властей КНР, придерживающихся позиции недопущения поспешности в проведении валютной либерализации. Методология. В настоящей работе с помощью общих методов научного познания в различных аспектах рассмотрены основные особенности страховых моделей рисков малых и средних предприятий (организаций). Результаты. При определении риска как категории отклонения от цели субъектов малого предпринимательства различают следующие ситуации: возможность отклонения фактического результата (показателей) деятельности малой фирмы…

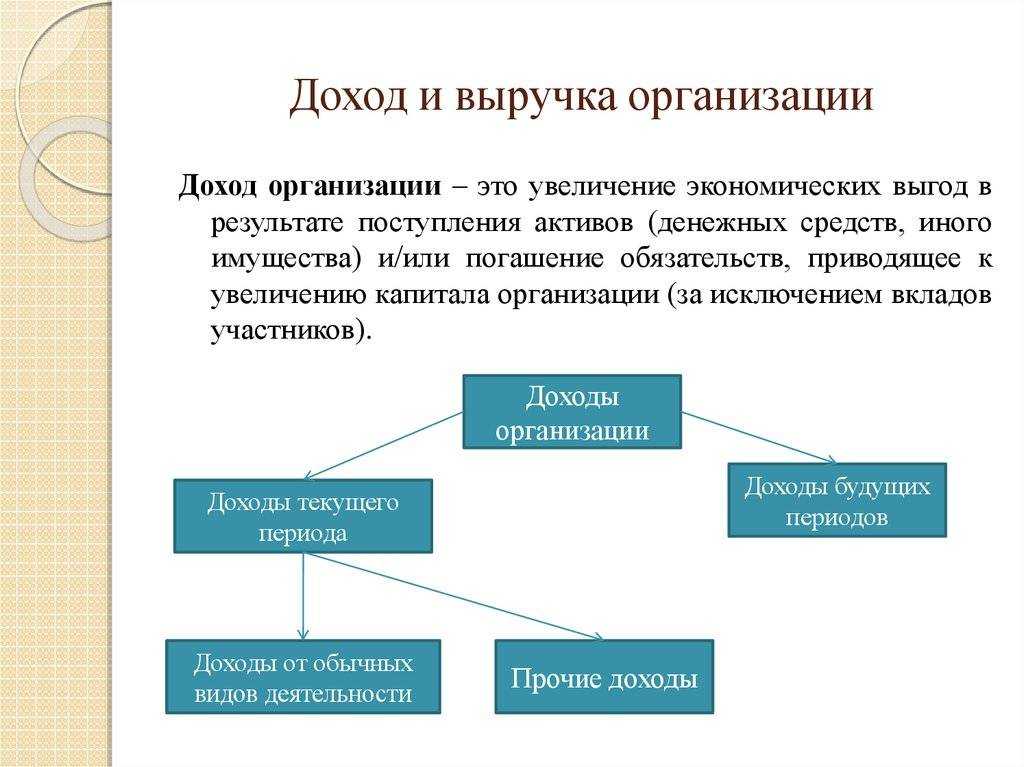

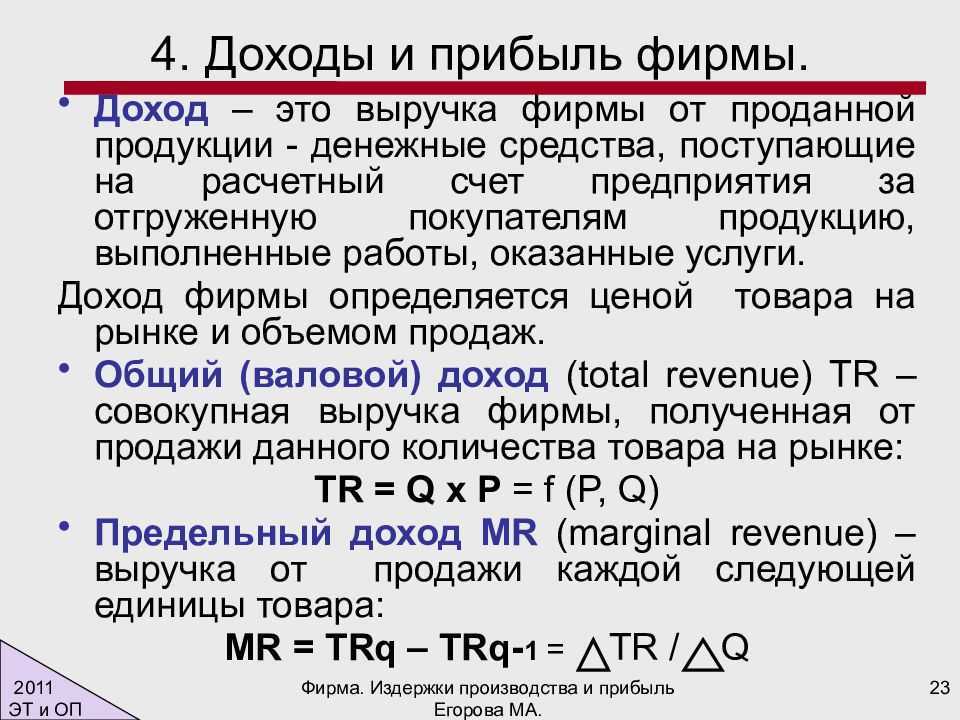

Виды доходов предприятия

Различают:

- общий (валовый) доход,

- средний доход,

- предельный доход.

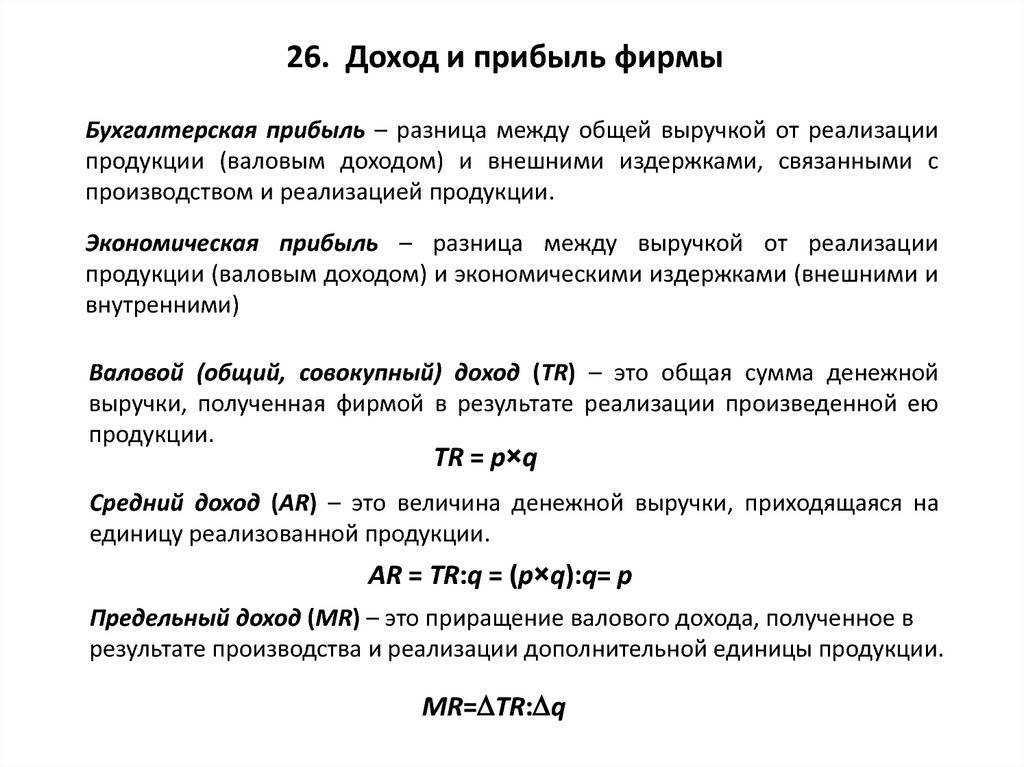

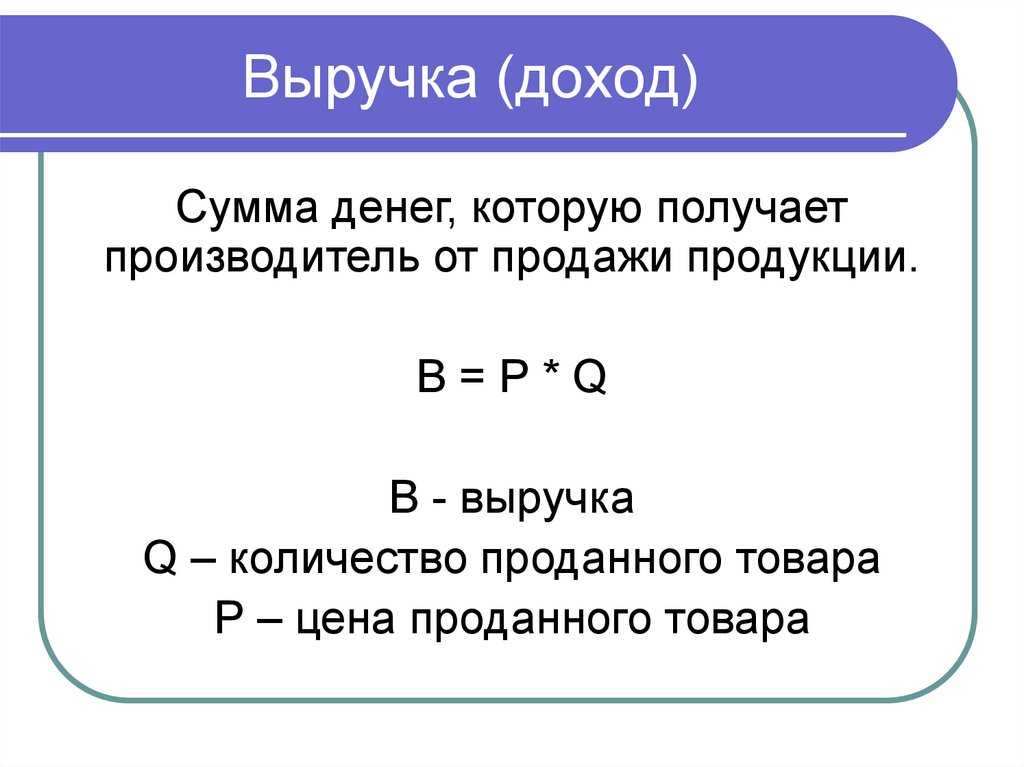

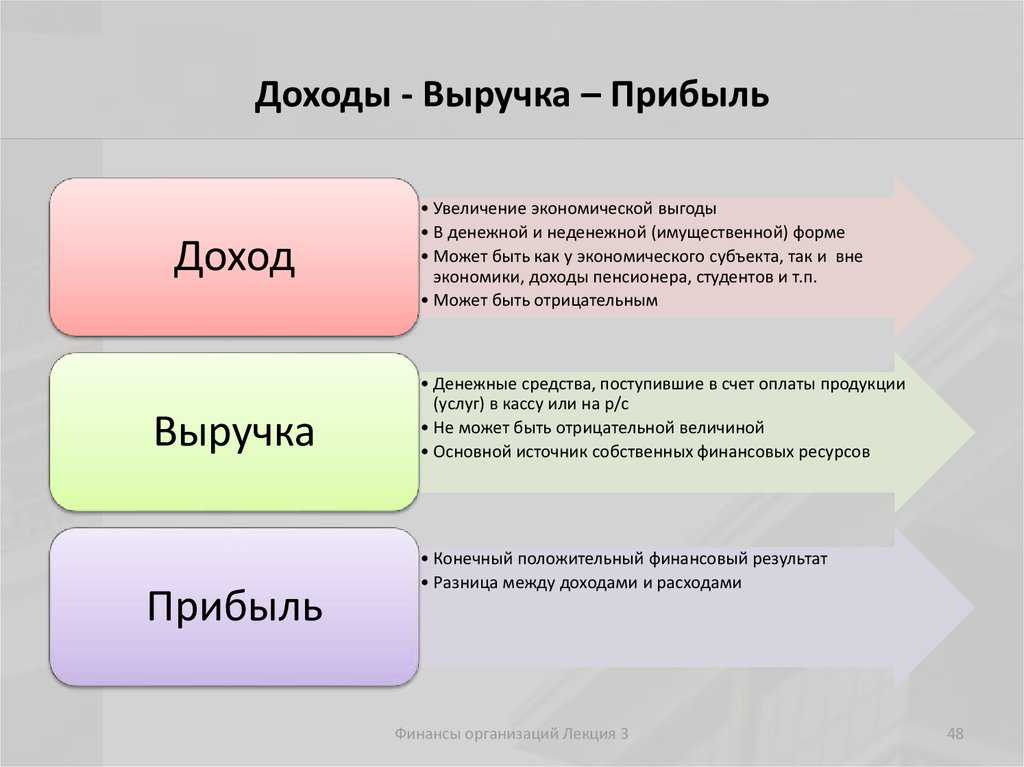

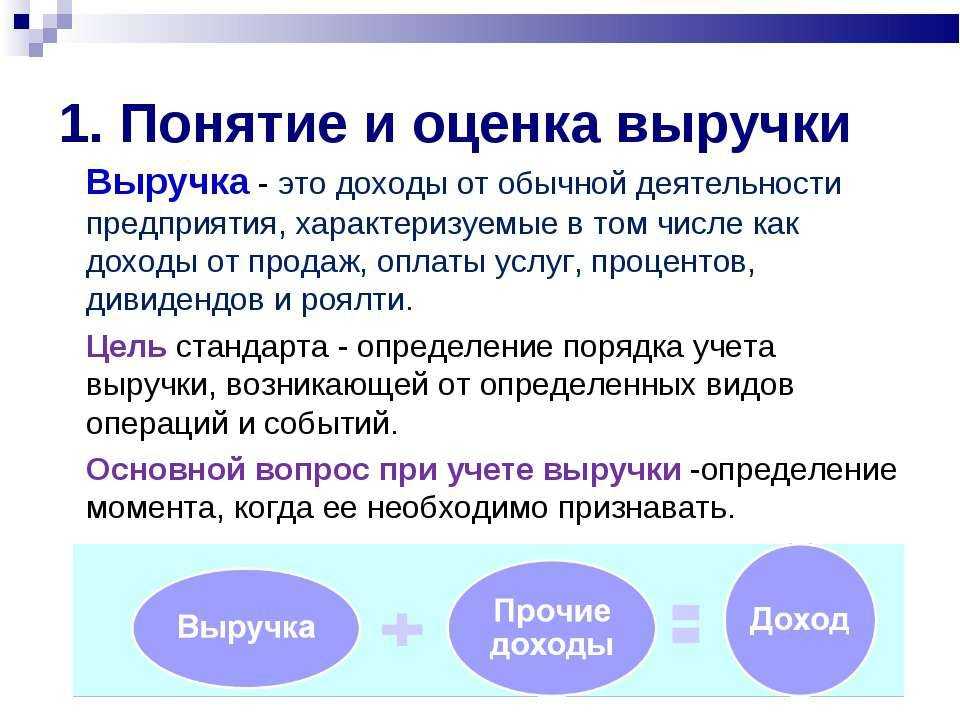

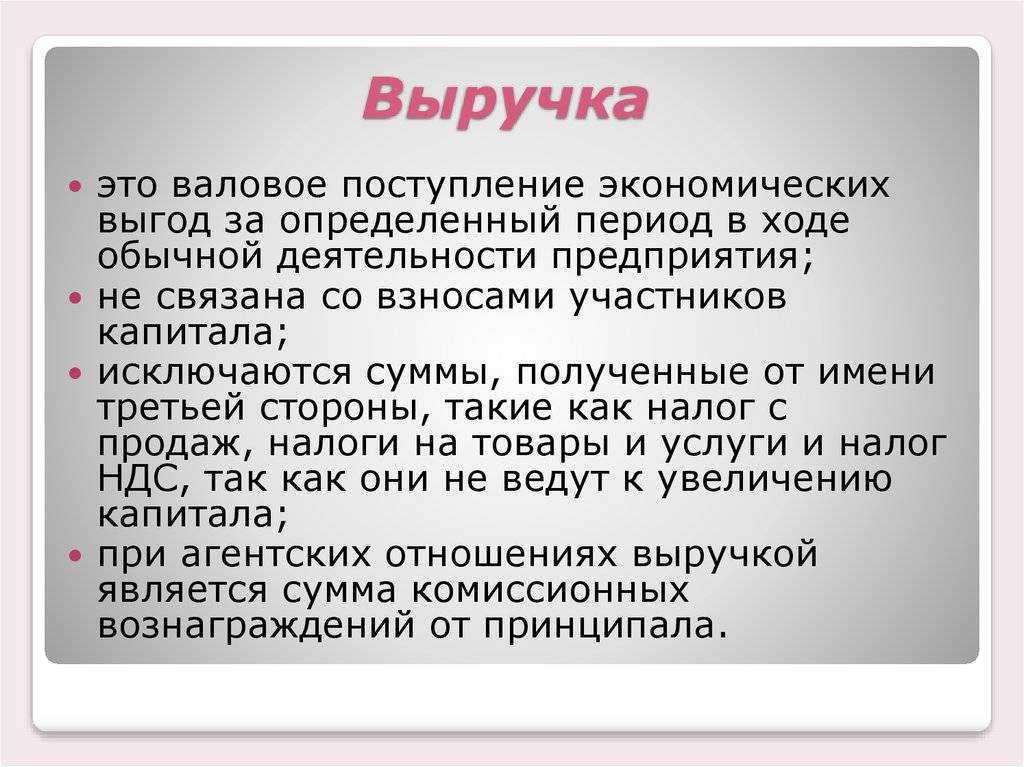

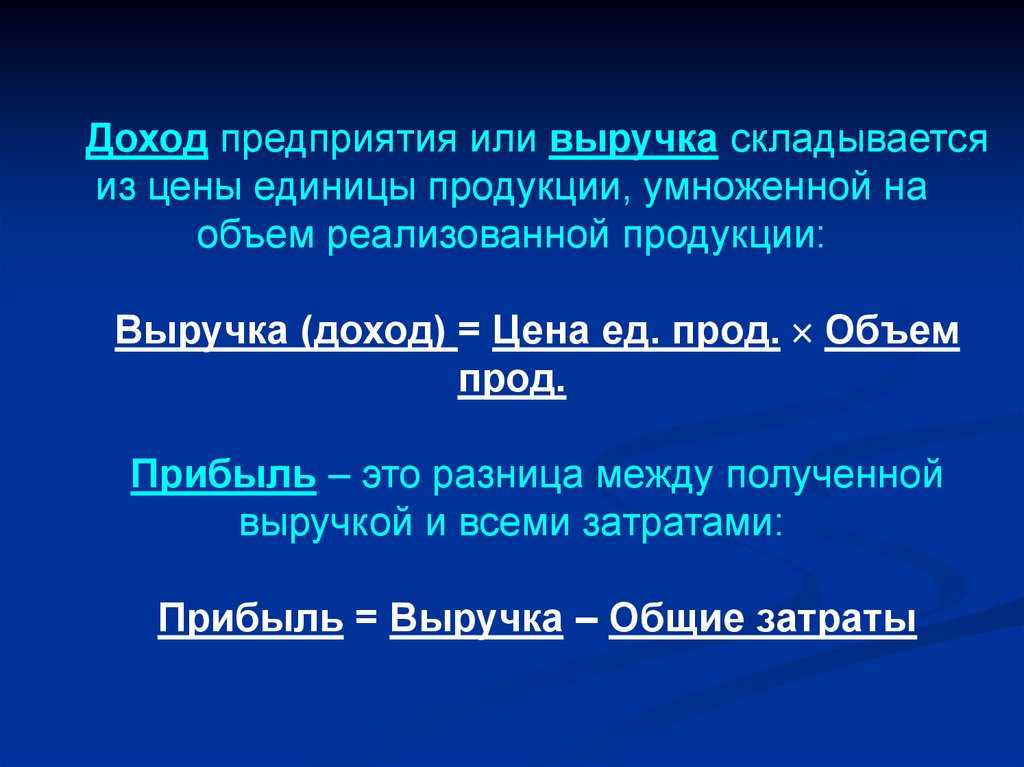

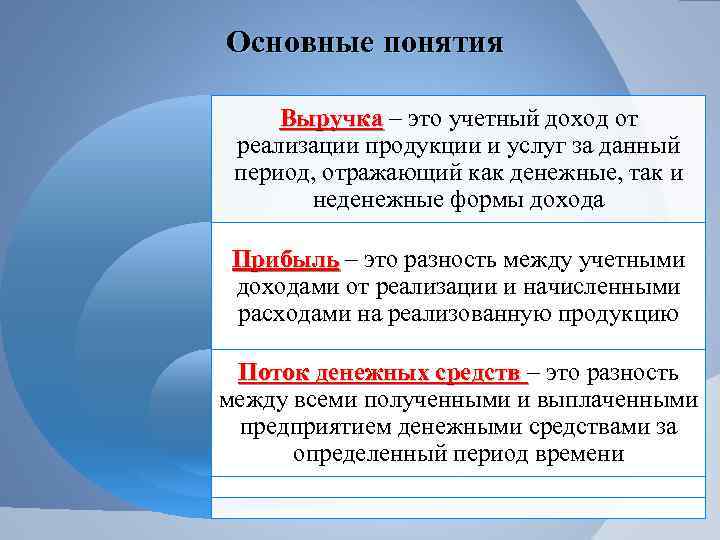

Общий доход представляет собой общую сумму денежной выручки, полученной фирмой на банковские счета после реализации произведенных продуктов. Когда объем реализации соответствует объему производства, его можно определить как произведение цены реализации (одной единицы продукции) на число единиц произведенной (реализованной) продукции в определенный период времени. На величину общего дохода влияют объём выпуска продукции и цена ее реализации. Однако на практике у многих предприятий всегда есть в распоряжении значительные запасы готовой продукции, объёмы которых изменяются постоянно.

Средний доход – это величина денежной выручки, которая приходится на единицу реализованной продукции. Показатель среднего дохода применяется предприятиями, ассортимент которых включает несколько или множество товаров и услуг с изменяющимися ценами в каком-то временном интервале.

Предельный доход представляет собой прирост валового дохода в результате производства или реализации дополнительных единиц продукции.

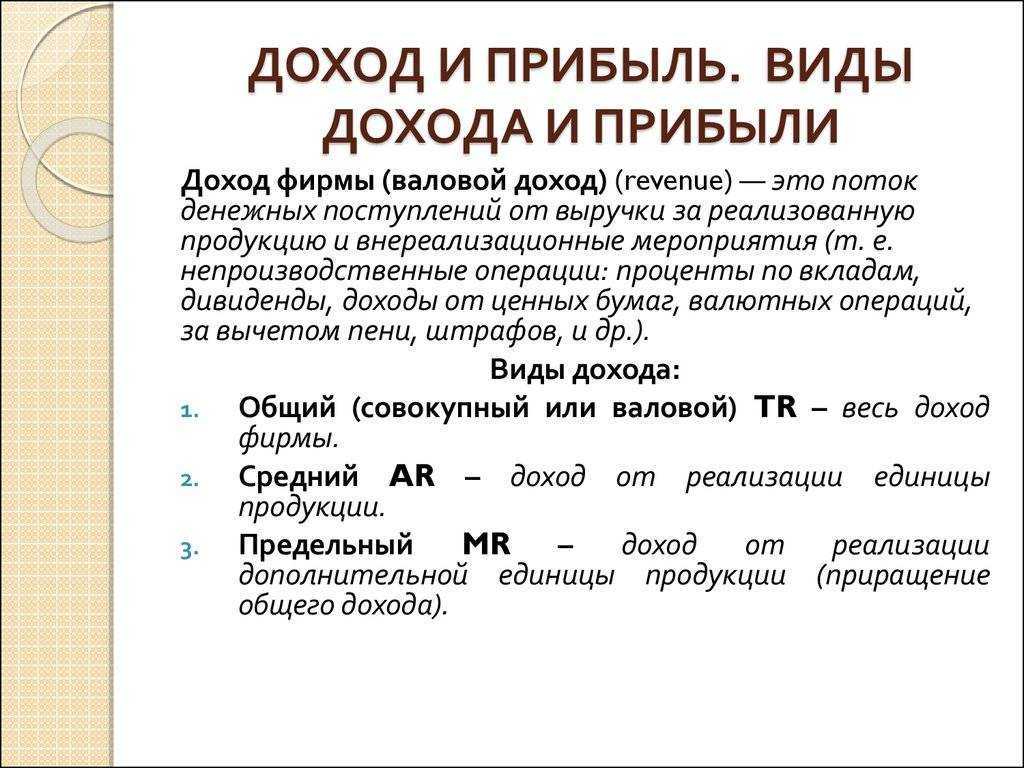

Общий (валовый) доход включает выручку от реализации продукции и внереализационные доходы. Под выручкой от реализации продукции понимаются те денежные средства, которые поступают на расчетные счета предприятия от реализации продукции. К внереализационным доходам относятся те денежные средства, которые поступают не от непосредственно производственной деятельности фирмы: процентные доходы по вкладам, доход от операций с ценными бумагами и валютных операций, полученные пени и штрафы.

Рассмотрим классификацию доходов фирмы по различным признакам:

В зависимости от отрасли деятельности различают доход от производственной или торговой деятельности, а также доход от оказания услуг. Подобное деление дохода обусловлено тем, что современные предприятия наряду с основным видом деятельностью, могут заниматься и другим видом деятельности.

По виду деятельности выделяют доход, поступающий от основной, инвестиционной и финансовой деятельности. Доход от основной деятельности – это результат основной производственной деятельности данного предприятия. Доходы от инвестиционной деятельности предприятие получает от участия в других организациях, от владения ценными бумагами, от вкладов и депозитов, а также от реализации основных активов. Доходы от финансовой деятельности связаны с обеспечением фирмы дополнительным акционерным или паевым капиталом, эмиссией акций и других ценных бумаг, привлечением кредита и обслуживание привлеченного капитала.

В зависимости от источника формирования различают доходы от продажи продукции и от прочих поступлений. Доход от продажи продукции – это основной вид дохода предприятия, непосредственно связанный со спецификой его деятельности. Прочие поступления включают доходы от предоставления активов организации за плату во временное пользование, от участия в уставном капитале других организаций, от продажи основных средств и других активов, выявленные в отчетном году доходы прошлых лет, курсовую разницу и пр.

В зависимости от характера налогообложения различают доходы, подлежащие и не подлежащие налогообложению

Подобное разделение дохода особенно важно для формирования налоговой политики фирмы, поскольку позволяет дать оценку альтернативных хозяйственных операций с позиции их конечного эффекта. В зависимости от влияния инфляционных процессов доходы бывают номинальными и реальными

Реальный доход дает характеристику размера номинально полученных доходов, скорректированных на темпы инфляции в соответствующих периодах.

По периодам формирования различают доход предшествующего, отчетного и планового периода (планируемые доходы). Это деление используется для анализа и планирования прибыли и доходов с целью определения соответствующих трендов, выбора соответствующей базы расчетов.

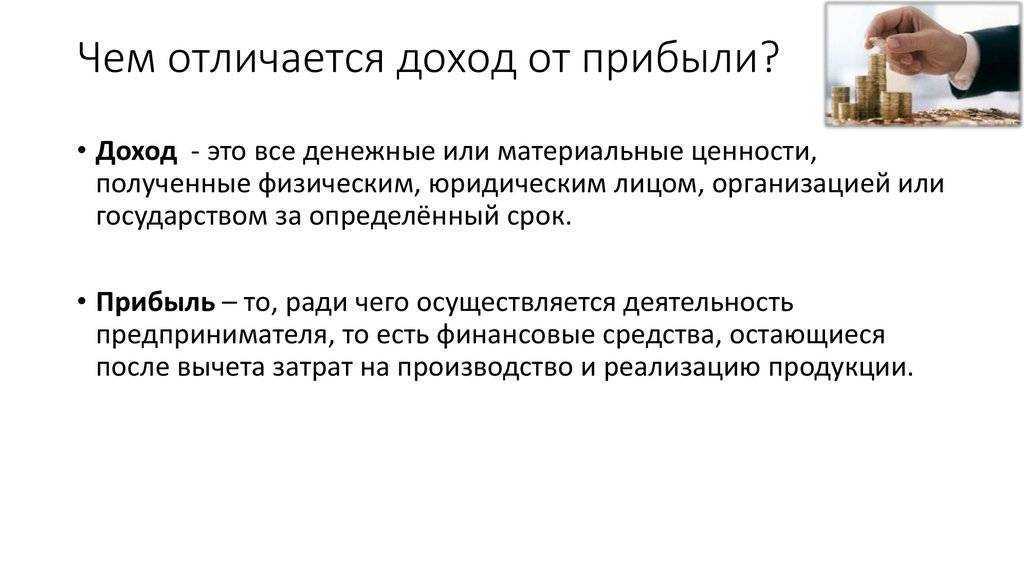

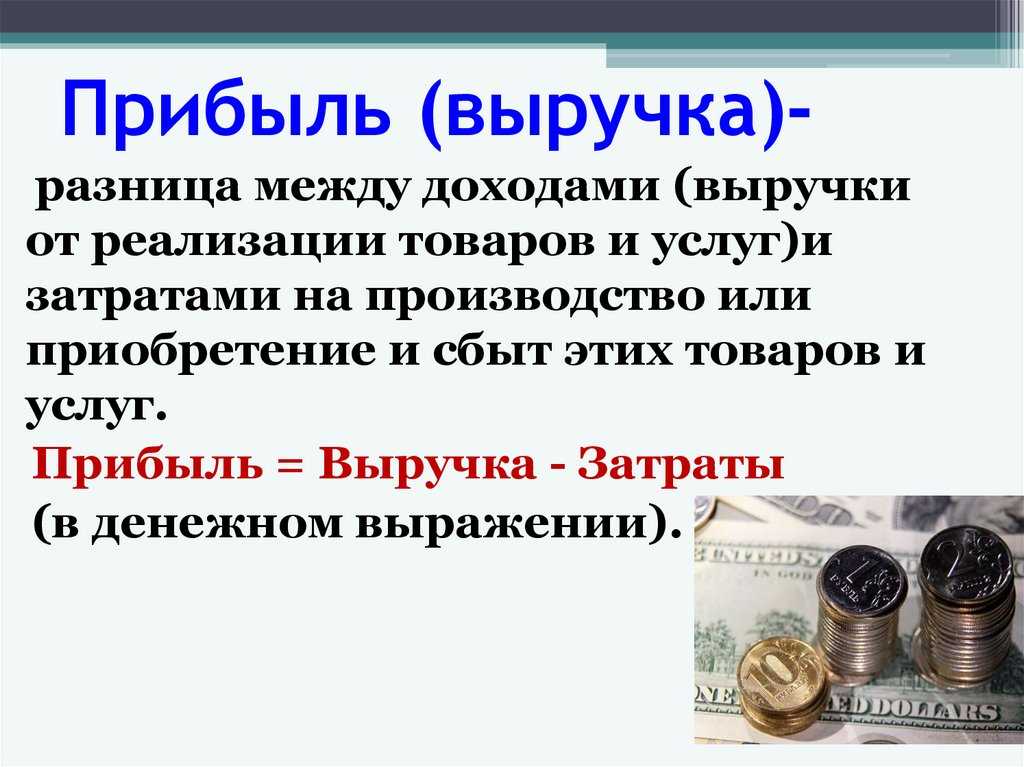

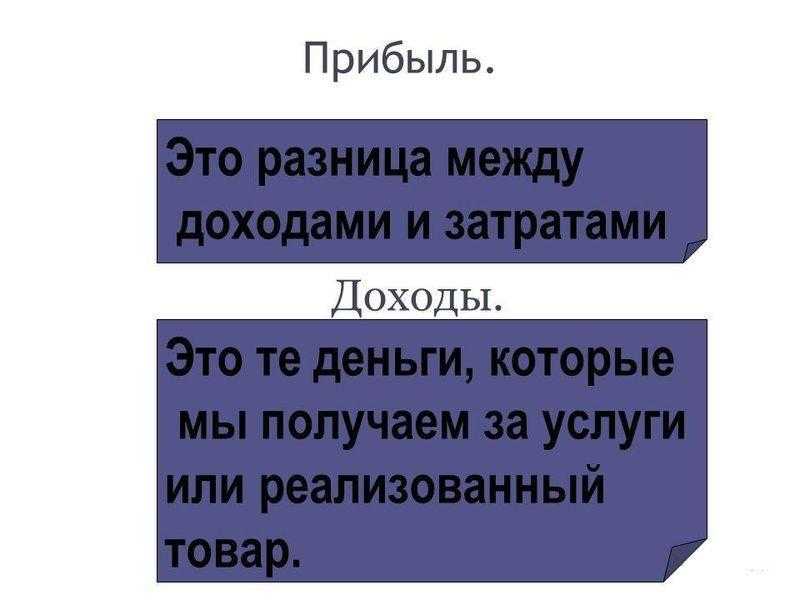

Что такое прибыль

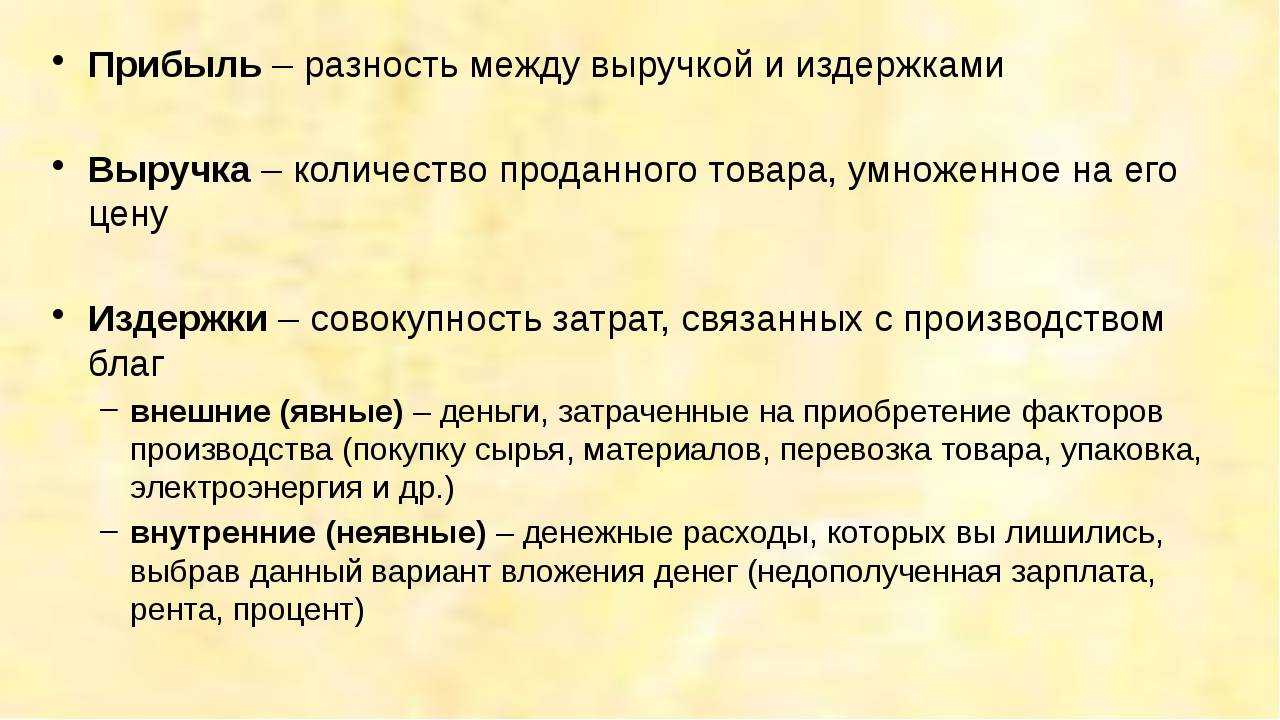

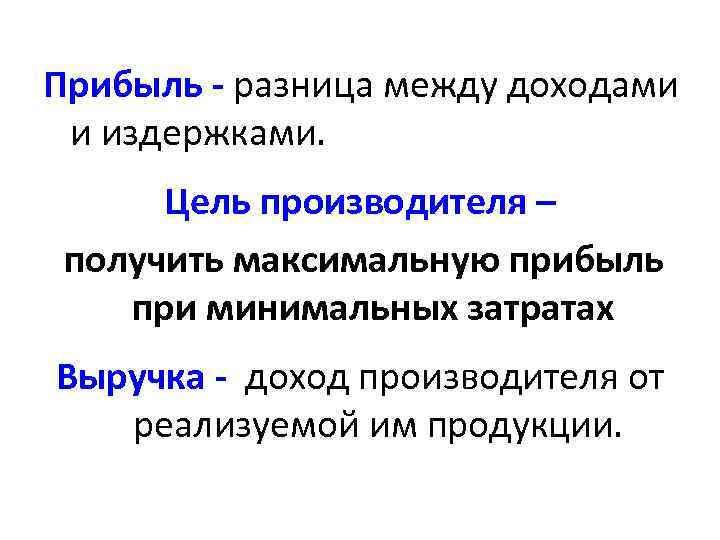

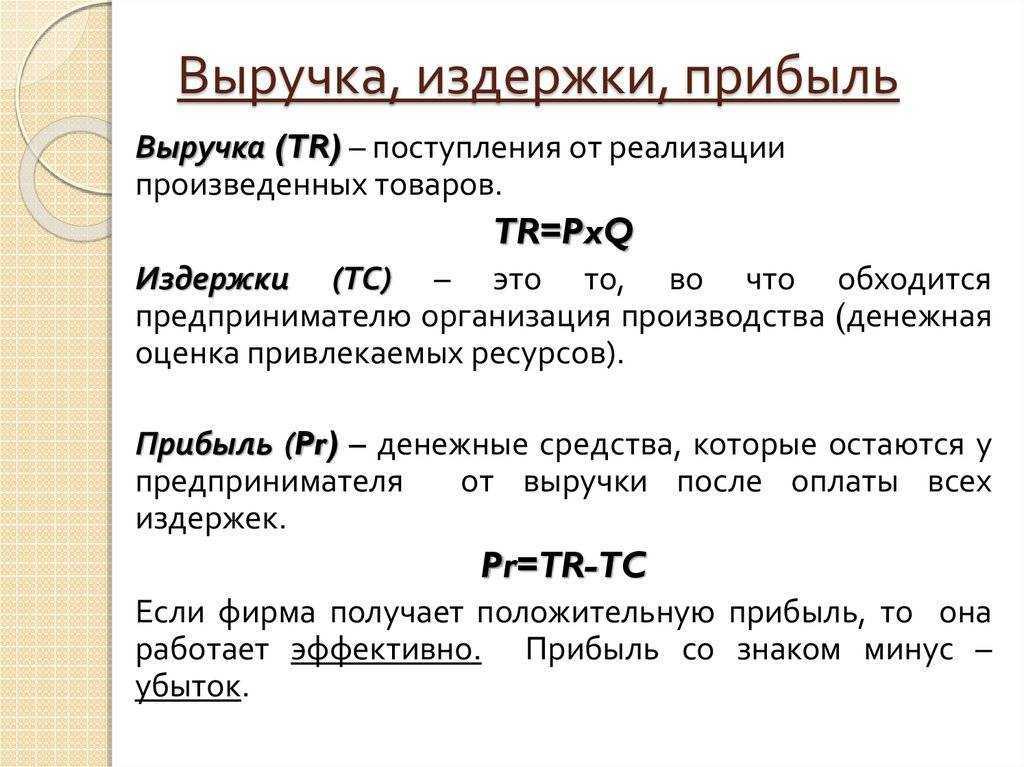

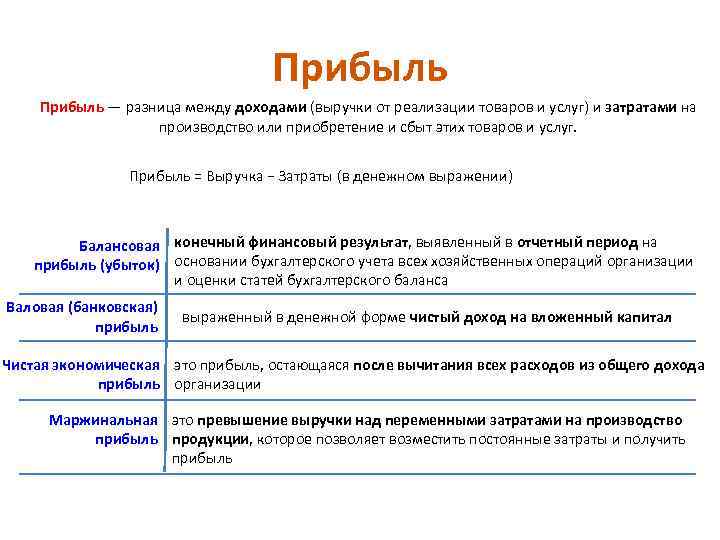

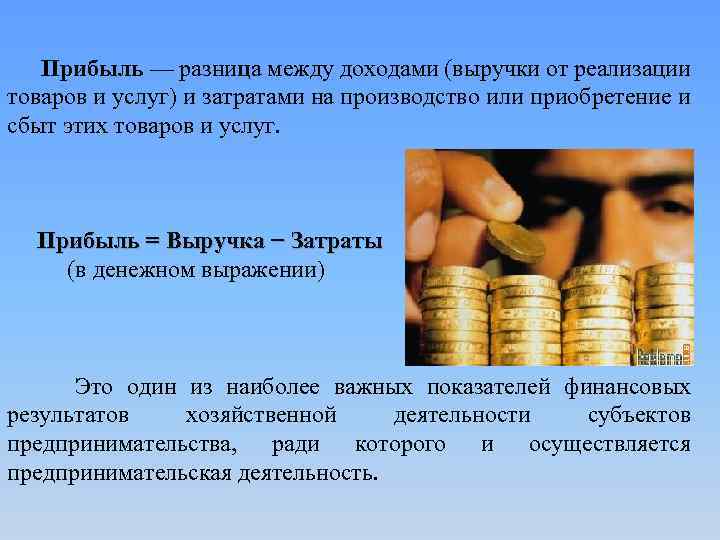

Прибылью называется разница, между заработками бизнеса и его затратами. В расчет идут все полученные доходы и понесенные затраты от всех видов деятельности. Предприниматели начинают заниматься бизнесом только ради получения прибыли, это основа деятельности любой фирмы.

Проще будет разобрать все на примере. Возьмем киоск с хот-догами. Ежедневно, продавая как сам фастфуд, так и напитки к нему, киоск приносит 15 000 рублей. За полный месяц в кассе окажется 465 000 рублей.

Но при этом не стоит забывать о том, что киоск несет и расходы: закупает продукты, платит за аренду места, оплачивает труд работников, коммунальные услуги и, конечно же, налоги. Допустим, что на все это уходит 400 000 рублей в месяц, получается, что прибыль заведения составляет 65 000 рублей в месяц.

Формирование доходов предприятия

Поступающая на расчетные счеты предприятия выучка сразу используется для оплаты счетов от поставщиков, выплаты отчислений налогов и во внебюджетные фонды, заработной платы, а также для возмещения износа основных фондов и финансирования плановых расходов, не включаемых в себестоимость продукции. Выручку от продажи нельзя назвать доходом в полном смысле, поскольку прежде всего из нее возмещаются понесенные затраты.

Для корректного учета все доходы организации в зависимости от их характера, направлений деятельности и условий получения можно классифицировать на:

- Доходы от обычной деятельности предприятия представлены выручкой от продаж, а также поступлениями, связанными с выполнением работ или оказанием услуг. В организациях, чей предмет деятельности связан с предоставлением за плату во временное владение или пользование каких-либо активов в рамках договора аренды; а также прав, связанных с патентами на интеллектуальную собственность; участием в уставных капиталах прочих организаций, доход от обычных видов деятельности (выручка) формируется из поступлений, которые связанны с осуществлением перечисленных видов деятельности.

- Операционные доходы могут быть связаны с поступлениями, связанными с платным предоставлением во временное владение активов компании или с предоставлением прав на различные виды интеллектуальной собственности. К операционным доходам относятся поступления от участия в уставном капитале других организаций, в том числе процентные доходы от управления ценными бумагами, а также прибыль, получаемая я предприятием от совместной деятельности в рамках договора простого товарищества. Операционные доходы связаны и с поступлениями от продажи активов или основных средств, с процентами, получаемыми за предоставление денежных средств в пользование другим лицам или с процентами по банковским депозитам.

- Внереализационные доходы представлены штрафами и неустойками за нарушение договорных условий, безвозмездно полученными активами, возмещением причиненных компании убытков, прибылью прошлого периода, выявленной в отчетном году, а также суммами кредиторской задолженности с истекшим сроком исковой давности.

- Чрезвычайные доходы – это поступления, которые возникают из-за последствий чрезвычайных обстоятельств хозяйствования (стихийные бедствия, пожар, авария т.п.). Как правило, это суммы страхового возмещения или стоимость тех материальных ценностей, которые остаются от списания активов, непригодных к дальнейшему использованию и восстановлению.

Операционная прибыль, или прибыль от реализации

Операционная прибыль (прибыль от продаж или прибыль от реализации) — деньги, которые получает бизнес после вычета всех расходов на реализацию товаров или услуг. Другими словами, это , очищенная от коммерческих и административных расходов.

Аналог операционной прибыли в финансовом анализе — показатель EBITDA. Он не включает в себя проценты по кредитам, налог на прибыль и амортизацию. EBITDA позволяет сравнивать между собой компании одной отрасли с разной структурой капитала, производства и разными налоговыми режимами.

Операционная прибыль = Выручка − Прямые переменные расходы − Прямые постоянные производственные расходы − Коммерческие расходы − Административные расходы

Операционная прибыль = Валовая прибыль — Коммерческие расходы — Административные расходы

Коммерческие расходы — это затраты на продвижение товаров и услуг. К ним относят, например, затраты на рекламу, разработку логотипов, зарплату SMM-специалистов и копирайтеров.

Административные расходы — это затраты, которые не связаны с производством товара или оказанием услуги напрямую. Например, это зарплата администраторов, менеджеров, оплата банковских услуг, плата за работу консультантов.

В нашем примере с рюкзаками коммерческими расходами будут затраты на рекламу. Административных расходов в этом периоде у предпринимателя не было. Таким образом, операционная прибыль будет равна: 80 − 40 − 3 − 3 = 34 тысячи рублей.

Операционную рентабельность считают по тому же принципу, что и маржинальную.

Операционная рентабельность = Операционная прибыль / Выручка × 100%

В нашем примере операционная рентабельность будет равна: 34 / 80 × 100% = 43%.

Как мы говорили выше, показатели рентабельности нужно отслеживать в динамике — для этого анализируют данные нескольких месяцев. Если рентабельность становится отрицательной, нужно искать причины в размере расходов бизнеса или ценообразовании товаров и услуг.

Виды доходов бюджета

Бюджетный Кодекс РФ подразделяет доходы государства на налоговые доходы, неналоговые доходы и безвозмездные поступления.

К налоговым доходам относятся доходы от федеральных налогов и сборов, том числе от налогов, предусмотренных специальными налоговыми режимами, региональных налогов, местных налогов и сборов, а также пеней и штрафов по ним.

Неналоговые доходы включают:

— доходы от использования имущества, находящегося в государственной или муниципальной собственности;

— доходы от продажи имущества (кроме акций и иных форм участия в капитале, государственных запасов драгоценных металлов и драгоценных камней), находящегося в государственной или муниципальной собственности;

— доходы от платных услуг, оказываемых казенными учреждениями;

— средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного РФ, субъектам РФ, муниципальным образованиям, и иные суммы принудительного изъятия;

— средства самообложения граждан, инициативные платежи;

— иные неналоговые доходы.

К безвозмездным поступлениям относятся межбюджетные трансферты и безвозмездные поступления от физических и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольные пожертвования.

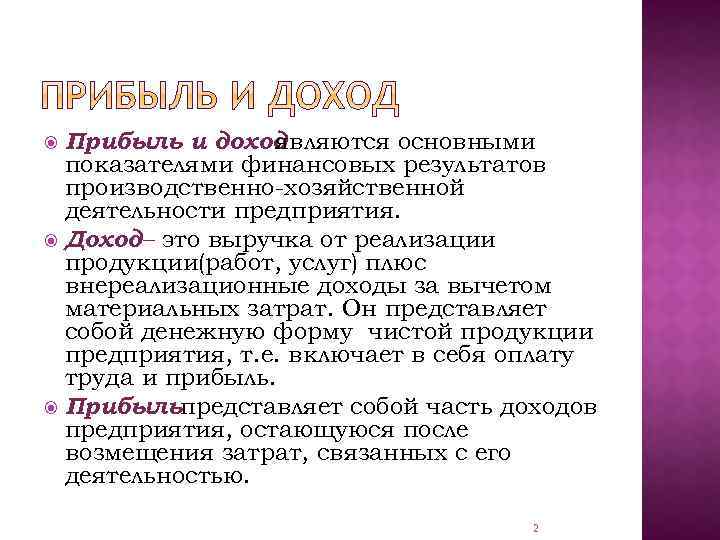

Общее представление о прибыли фирмы

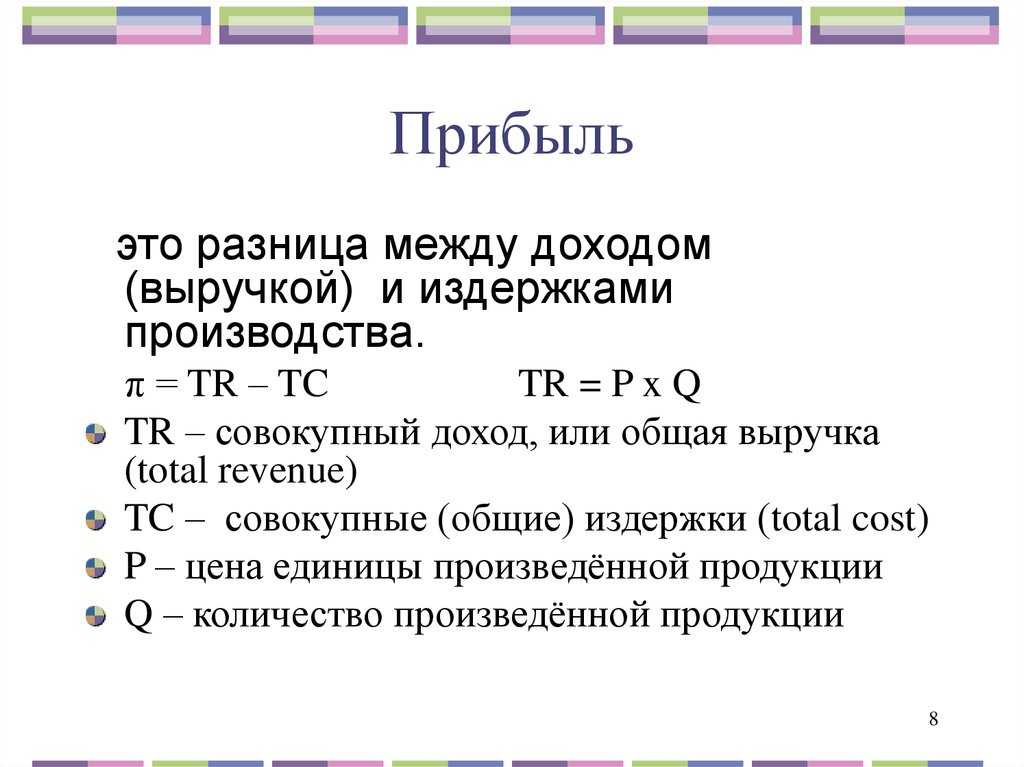

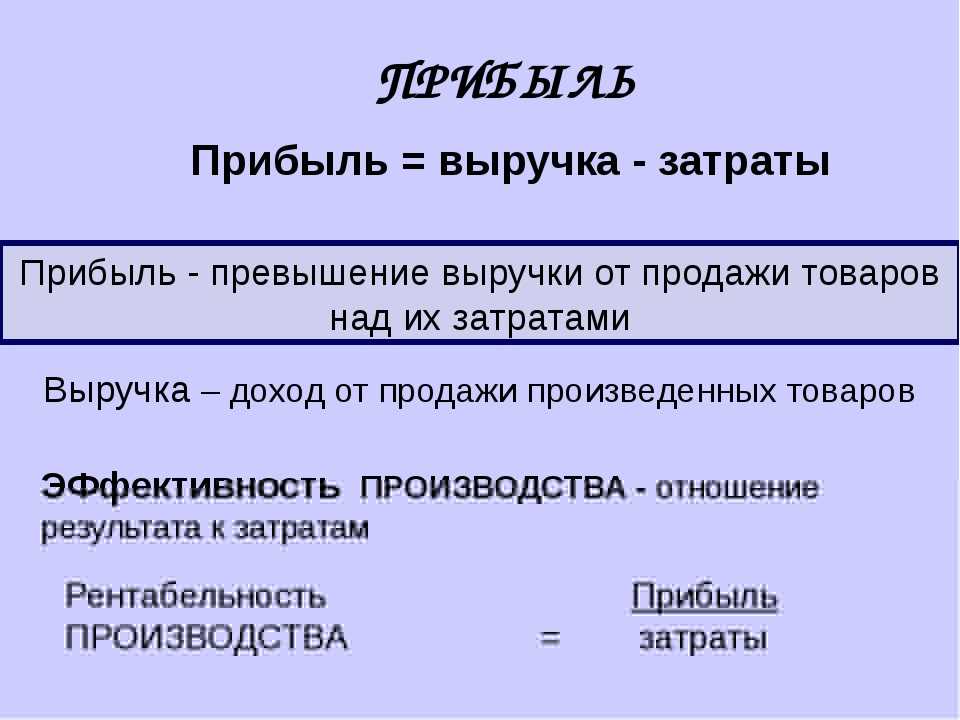

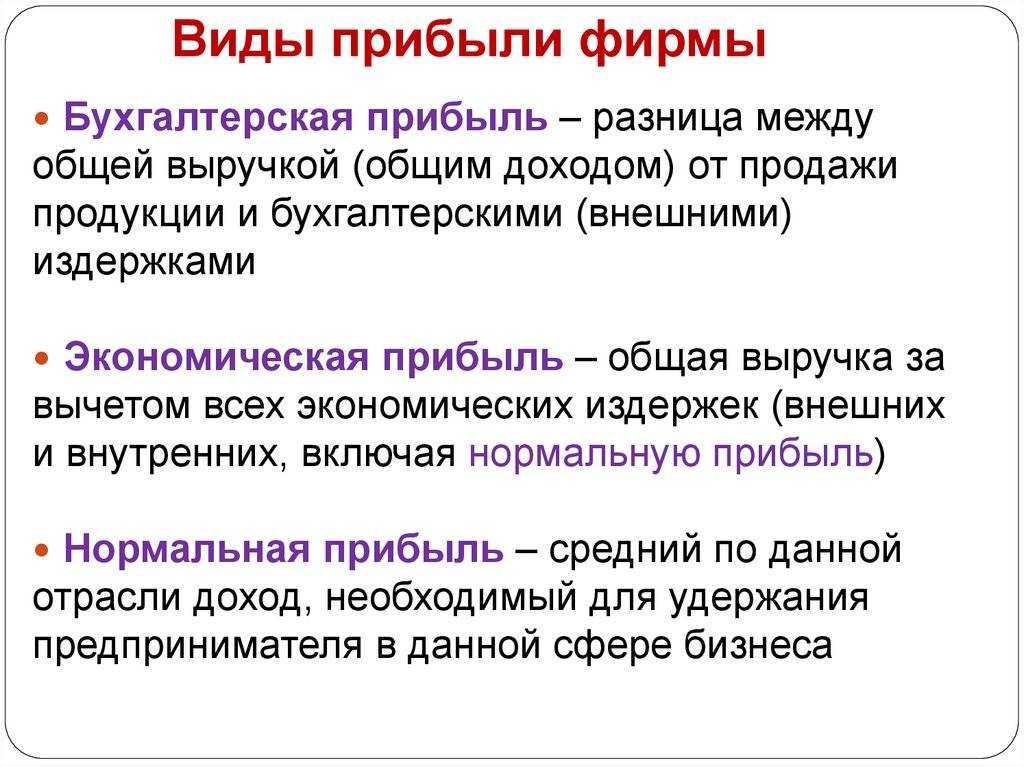

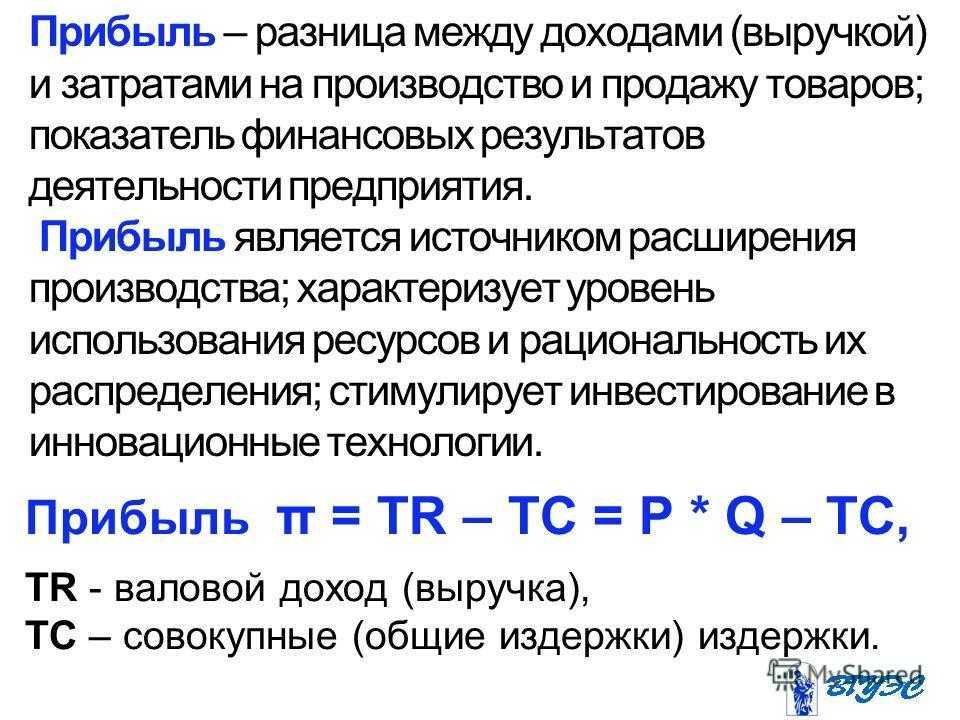

Прибыль фирмы – это часть дохода фирмы, которая остаётся у нее в распоряжении после финансирования понесенных затрат. Прибыль представляет собой положительный финансовый результат хозяйственной деятельности фирмы.

Именно максимизация прибыли является главной целью фирмы. Данная цель достигается в том случае, когда обеспечивается наибольшая разница между совокупной выручкой и совокупными издержками. А это равнозначно равенству предельной выручки и предельных издержек. Стоит отметить также, что в качестве совокупной выручки используется сумма всех рассмотренных ранее видов доходов фирмы.

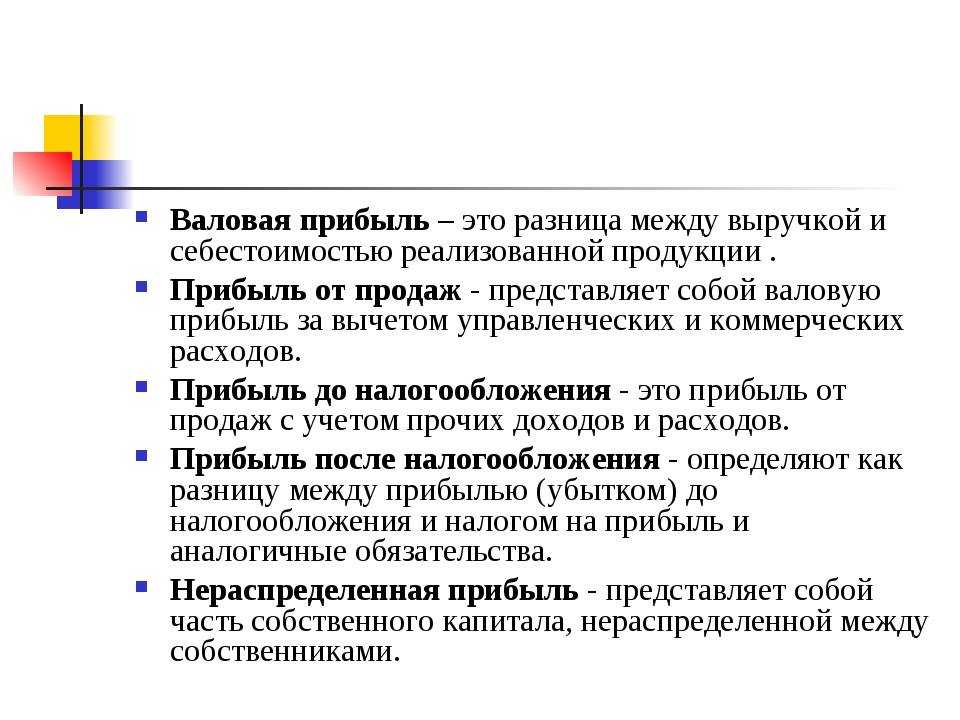

В практике подведения результатов ведения хозяйственной деятельности выделяют следующие четыре разновидности прибыли фирмы:

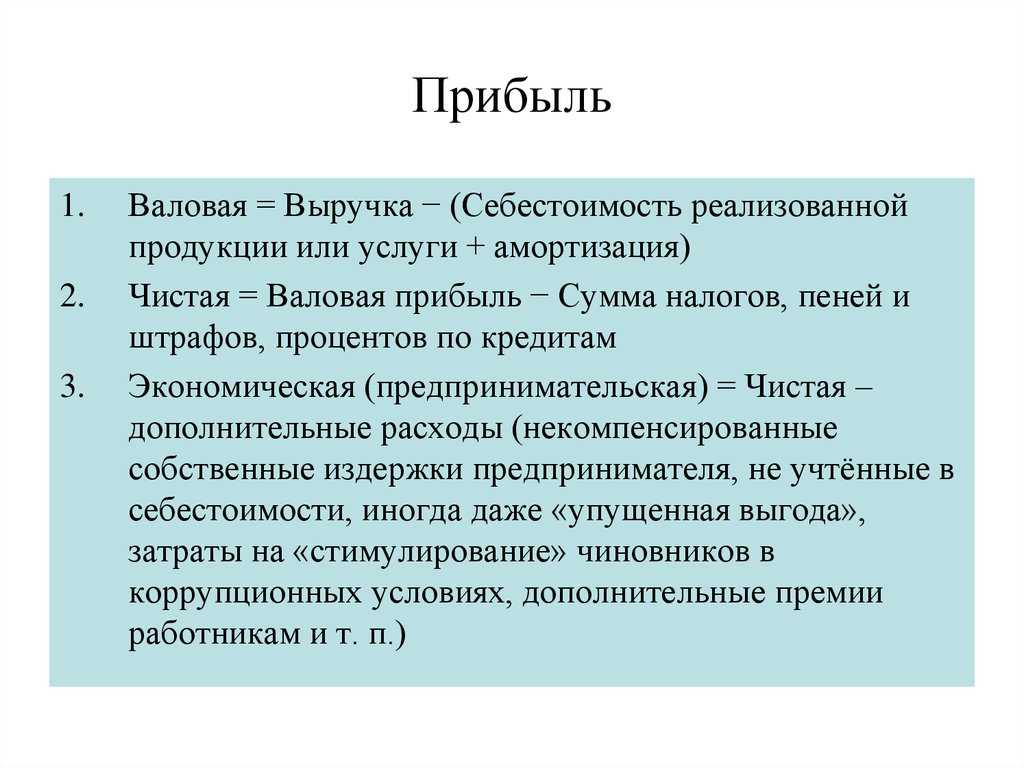

- Валовая прибыль – равна совокупной выручке за минусом производственных расходов, т.е. связанных с производством продукции;

- Прибыль от продаж – равна валовой прибыли за минусом непроизводственных расходов (т.е. административных, управленческих, коммерческих);

- Прибыль до налогообложения – равна прибыли от продаж за минусом прочих (в т. ч. процентных) расходов, но с плюсом прочих (в т. ч. процентных) доходов;

- Чистая прибыль – равна прибыли до налогообложения за минусом сумм налогов и иных обязательных платежей в государственный бюджет.

Для фирмы большее значение имеет значение чистой прибыли. Если оно является положительным, то деятельность фирмы может быть признана не убыточной, а прибыльной, что подтверждает целесообразность ее функционирования и правильность выбранной организации процессов производства и реализации продукции.

Прибыль как экономическая категория

Сущность прибыли напрямую связана с выполняемыми ею функциями:

- Прибыль дает характеристику экономического эффекта, полученного в результате функционирования предприятия;

- Стимулирующая функция прибыли обусловлена тем, что одновременно она выражает финансовый результат и является ключевым элементом ресурсов любого предприятия. Степень достижения самофинансирования зависит от размера полученной прибыли. Чистая прибыль, оставшаяся в распоряжении предприятия после выплаты обязательных платежей и налогов, должна обеспечить финансирование расширения производства, научно-техническое и социальное развитие предприятия, материальное поощрение работников;

- Прибыль – это источник формирования бюджетов разного уровня. Ее поступление в бюджет в форме налогов и других доходных поступлений позволяет финансировать совместные общественные потребности, обеспечивать выполнение государством его функций, государственных производственных, инвестиционных, социальных и научно-технических программ.

Тот или иной вид прибыли предприятия формируется через различный механизм. Разница между выручкой от продажи товаров, работ или услуг (за вычетом суммы акцизов, налога на добавленную стоимость и аналогичных платежей) и себестоимостью реализованных товаров, продукции, выполненных работ и оказанных услуг образует валовую прибыль.

Из валовой прибыли финансируются коммерческие и управленческие расходы, тем самым формируя прибыль или убыток от продаж. Прибыль от продаж может быть увеличена на сумму процентов к получению, прочих доходов и доходов от участия в других организациях, а также уменьшена на сумму прочих расходов. Из полученной прибыли до налогообложения предприятие обязано выплатить текущий налог на прибыль по ставке, установленной налоговым законодательством.

Общее представление об эффективности деятельности фирмы

Эффективность деятельности фирмы представляет собой относительную оценку ее результатов. Сущность такой категории, как эффективность заключается в сопоставлении полученных результатов деятельности (иными словами, эффекта) с понесенными в ее процессе затратами.

Главным показателем, через расчет значения которого оценивают эффективность деятельности фирмы, является рентабельность. Существует несколько разновидностей рентабельности. Все они представляют собой относительные показатели, т.е. один показатель делится на другой.

Как правило, в качестве числителя используется показатель прибыли. При этом до сих пор нет устоявшейся практики по использованию той или иной разновидности прибыли. Однако в большинстве случаев в числитель все же подставляют значение чистой прибыли.

Параметр знаменателя определяет конкретную разновидность рентабельности. Так, в данном случае могут использоваться: среднегодовая стоимость активов (рентабельность активов), выручка (рентабельность продаж), среднегодовая стоимость собственного капитала (рентабельность собственного капитала), среднегодовая стоимость основных производственных фондов (фондорентабельность) и т.д.

Обычно показатели рентабельности выражают в процентах, поэтому полученные значения умножаются на 100%.

Рентабельность является показателем, с помощью которого дается общая характеристика эффективности хозяйственной деятельности фирмы. Однако эффективность может быть определена по отношению и к другим аспектам деятельности фирмы. Речь идет про следующее:

- Эффективность использования активов (оценивается посредством такого показателя, как коэффициент оборачиваемости активов);

- Эффективность использования основных фондов (оценивается посредством таких показателей, как фондоотдача, фондовооруженность, фондоемкость);

- Эффективность инвестиций (оценивается посредством таких показателей, как капиталоотдача, капиталоемкость);

- Эффективность использования трудовых ресурсов (оценивается посредством таких показателей, как производительность труда, трудоемкость).

В последнее время все чаще начинают использовать ключевые показатели эффективности – KPI. Они представляют собой набор целевых показателей, которыми можно оценить эффективность не только фирмы или структурного подразделения, но и отдельного работника.

Ошибки при расчете прибыли

Существует ряд трудностей, который мешает некоторым бизнесменам вести подсчеты. Сейчас мы рассмотрим наиболее распространенные ошибки, мешающие правильному расчету прибыли предприятия.

Приравнивать прибыль к сумме выручки

В начале мы уже говорили о разнице между выручкой и прибылью. Совершенно ясно, что это разные понятия, которые никак нельзя спутать. Величина чистой прибыли не может быть равна сумме денег в кассе, т.к. любой бизнес несет расходы, которые как раз из кассы и вычитаются. Что осталось — то и будет прибылью.

Неверно трактовать понятие «расходы»

Некоторые бизнесмены считают, что любое списание денег со счета компании можно отнести к расходам, однако этот подход не совсем верный.

Расходами признают только те случаи, когда активы предприятия перешли в собственность другой фирмы. Наиболее часто это может происходить в момент продажи товара, расходом при этом будет являться себестоимость.

Популярные статьи

Высокооплачиваемые профессии сегодня и в ближайшем будущем

Дополнительный заработок в Интернете: варианты для новичков и специалистов

Востребованные удаленные профессии: зарабатывайте, не выходя из дома

Разработчик игр: чем занимается, сколько зарабатывает и где учится

Как выбрать профессию по душе: детальное руководство + ценные советы

Не отслеживать соотношение расходов и выручки

Учитываться должны только расходы на выпуск того количества продукции, которое было продано в определенный период времени. Например, завод выпустил 2,5 миллиона гвоздей, за месяц ему удалось реализовать 2,2 миллиона единиц продукции. Расходами за этот месяц станет себестоимость 2,2 миллионов гвоздей.

Не расписывать издержки по статьям

Общая сумма расходов дает представление о том, сколько в целом тратит компания, однако такой показатель не годится для анализа издержек

В случае падения прибыли крайне важно понимать куда уходят средства: возможно подорожало сырье, а возможно сотрудники пьют слишком много кофе. Легче всего выяснить это, разбив расходы по отдельным категориям и подвергнув их анализу

Считать прибыль с НДС

Оплата НДС возложена не на компанию, а на покупателя. Само предприятие в этом случае является обыкновенным посредником, перечисляющим деньги, полученные от потребителя государству. Получается, что сумма НДС — это деньги, не принадлежащие бизнесу, поэтому и учитывать их в анализе прибыли и расходов не стоит.

Зачем и как считать прибыль

Расчет прибыли позволяет руководителю лучше понимать, как развивается и развивается ли в принципе его компания. Некоторым фирмам удается зарабатывать достаточно много, но средств на развитие и рост бизнеса все равно не остается.

Существует несколько способов расчета показателей, необходимых для оценки рентабельности компании:

- Горизонтальный (временной) анализ – сравнивают одинаковые отрезки времени из разных периодов существования фирмы, например, третий квартал 2021 года с третьим кварталом 2022. Полученные цифры показывают развивается ли бизнес. Благодаря этому способу можно вовремя заметить снижение выручки и принять меры.

- Вертикальный (структурный) анализ этот метод используют для того, чтобы понять, что и куда расходуется: сколько денег идет на налоги, сколько на оплату кредитов, сколько составляют постоянные и косвенные расходы и т.д.

- Конкурентный анализ данный метод используется, чтобы сравнить свою фирму с конкурентами. Здесь главное — получить информацию о конкурентах и каждый делает это по-своему. Кто-то обращает к средним статистическим данным по отрасли, кто-то общается с бизнес-консультантами, которые не раскрывают конкретных данных по конкурентам, но зато могут подсказать к каким показателям стоит стремиться.

Расчет разных видов прибыли помогает понять на чем компания зарабатывает деньги, а на чем их теряет

Если, например, с валовой прибылью все хорошо, а маржинальная в течение определенного периода показывает снижение, то это сигнал к тому, чтобы обратить внимание на косвенные расходы.. Если прибыль сильно ниже средних показателей по отрасли, в которой работает компания, то политику управления нужно полностью пересмотреть либо принять решение о завершении деятельности

Если прибыль сильно ниже средних показателей по отрасли, в которой работает компания, то политику управления нужно полностью пересмотреть либо принять решение о завершении деятельности.

Планирование прибыли

В настоящее время планирование прибыли становится составной частью финансового планирования и важным участком финансово-экономической работы предприятия. К основным методам планирования прибыли относится:

- Метод прямого расчета чаще всего применяется предприятиями с небольшим ассортиментом выпускаемой продукции. Согласно данному методу прибыль представляет собой разницу выручки от реализации продукции в ценах и полной себестоимости.

- Аналитический метод применяется для планирования прибыли предприятий с большим ассортиментом выпускаемой продукции, а также как дополнение прямого метода, поскольку с его помощью можно выявить степень влияния отдельных факторов на уровень плановой прибыли. В рамках аналитического метода рассчитывается базовая рентабельность сравнимой товарной продукции в отчетном году, вычисляется объем товарной продукции и, исходя из базовой рентабельности, определяется прибыль на товарную продукцию. Далее производится анализ влияния на плановую прибыль факторов, связанных со снижением себестоимости, повышением качества продукции, изменением ассортимента, цен и т.д.

- Метод совмещенного расчета совмещает в себе элементы первых двух способов. Стоимость товарной продукции по ценам планируемого периода и по себестоимости отчетного периода определяется с помощью методом прямого расчета, а влияние на плановую прибыль факторов, связанных с изменением себестоимости, повышением качества или изменением ассортимента выявляется через аналитический метод.

Функции доходов предприятия

Основа жизнедеятельности любого предприятия и отрасли — созданная в них добавленная стоимость, которая возмещает потребляемые в них ресурсы и иные затраты, формирует прибыль, извлечение которой выступает долговременной задачей деятельности каждого предприятия. Величина добавленной стоимости влияет на масштаб расширения воспроизводства предприятия, отчисления им средств в бюджеты местного и государственного уровня. Прибыль и добавленная стоимость – это составные элементы более общих результатов хозяйственной деятельности, а реализация товаров зачастую является целью и мотивом их деятельности.

Уровень доходов предприятия – один из результатов осуществления его хозяйственной деятельности, они выступают в качестве финансовой основы его деятельности. Экономическую сущность доходов фирмы можно описать через следующие основные задачи, реализацию которых обеспечивают доходы:

- Возмещение издержек обращения, обусловленные его хозяйственной деятельностью. Эта задача обеспечивает достижение самоокупаемости текущей деятельности предприятия.

- Выплата различных налоговых платежей, которые обеспечивают формирование местного и государственного бюджетов, а также внебюджетных фондов. Эта задача позволяет выполнять финансовые обязательства фирмы перед государством.

- Формирование прибыли, которая распределяется в фонды развития производства, дополнительного стимулирования сотрудников, социальных выплат и резервный фонд. Эта способствует самофинансированию развития предприятия в предстоящих периодах.

Требования самостоятельности, самоокупаемости и самофинансирования подразумевают, что доходы предприятия превышают затраты, которые необходимы для исполнения им своих задач.

Замечание 1

Иными словами, доходы – это исходная предпосылка конкурентоспособного функционирования современного предприятия.

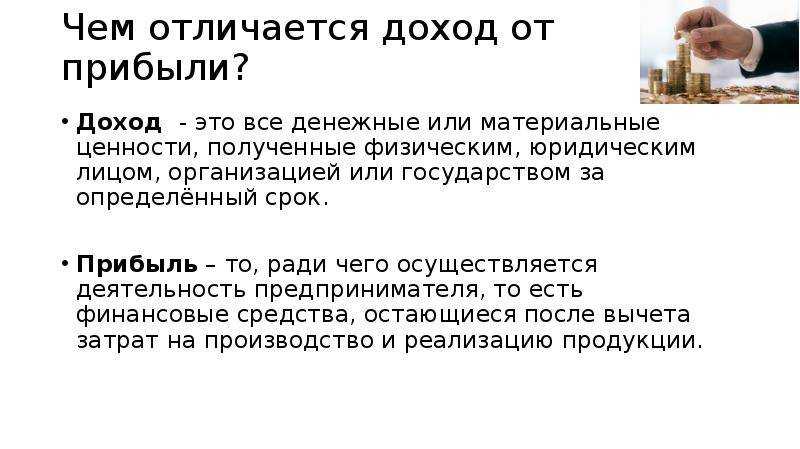

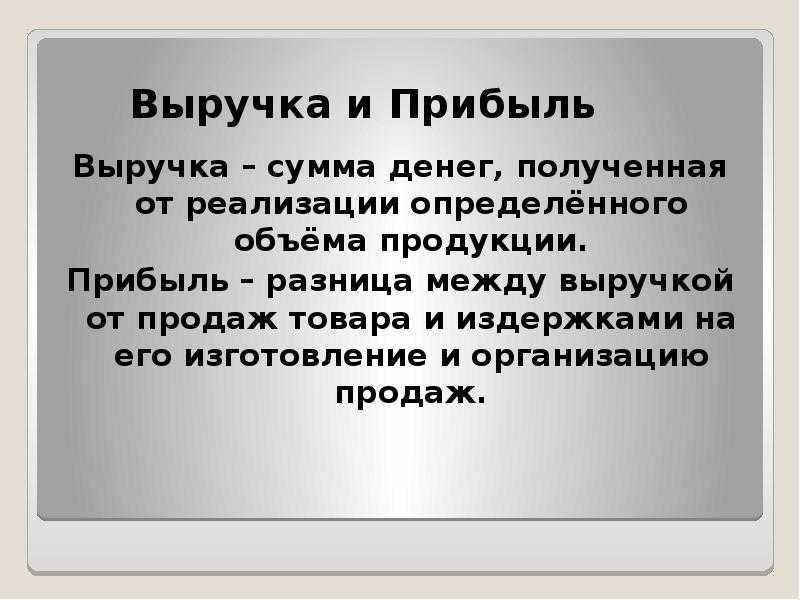

Чем прибыль отличается от выручки

Удивительно, но для многих владельцев малого и среднего бизнеса слова «выручка» и «прибыль» звучат буквально как синонимы, разницы между ними они не видят, хотя термины в корне разные.

Чем прибыль отличается от выручки

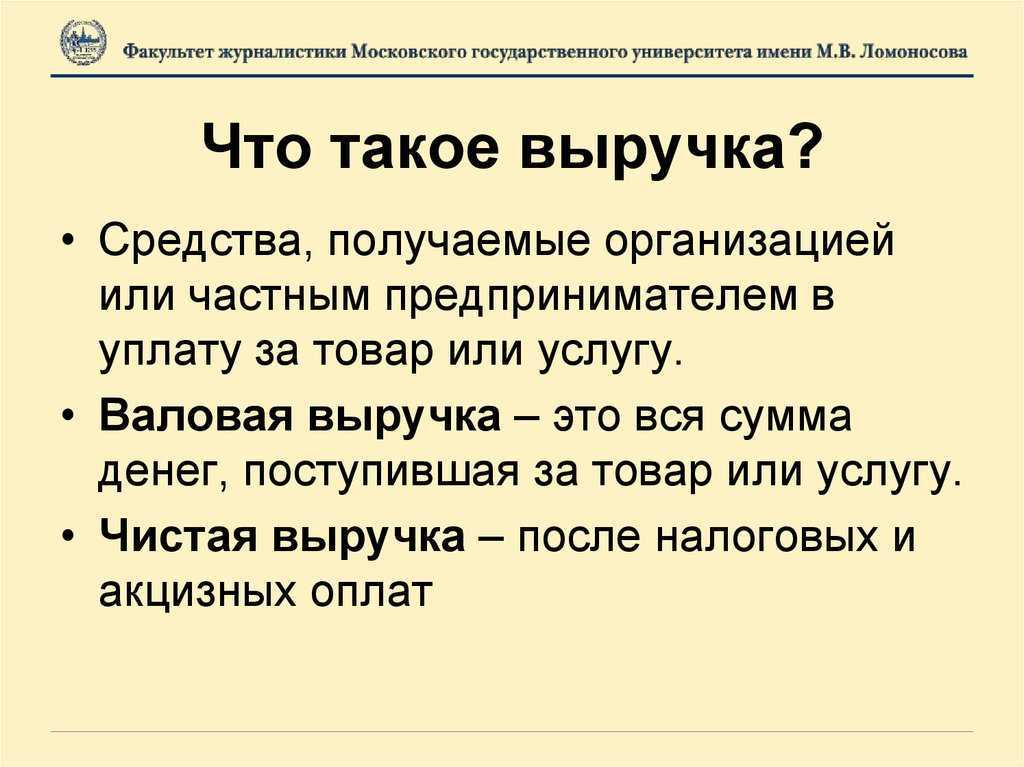

Выручкой называют сумму, которую предприятию принесли клиенты, взамен на товары или услуги.

Другими словами, выручка — это деньги, которые фирма получила за то, что выполнила свои обязательства перед потребителями. Если клиент оплачивает товар или услугу, а получает ее позже, то внесенная им сумма не может идти в расчет выручки, несмотря на то, что эти деньги уже оказались на банковском счету фирмы. Эти средства можно будет называть выручкой только тогда, когда обязательства перед клиентом будут исполнены и бухгалтерия компании отразит это в документации.

Для вас подарок! В свободном доступе до

06.08

Скачайте ТОП-10 бесплатных нейросетей

для эффективного менеджмента

Помогут оптимизировать время на аналитику на 30%

Чтобы получить подарок, заполните информацию в открывшемся окне

Перейти

Скачать

файл

Выручка — деньги, которые принесли продажи.

Прибыль — сумма, которая осталась на счету за вычетом расходов.

Сюжеты

Вклады-2023: ставки, новости, прогнозы

Как перемещать вклады и почему это может быть выгодно

Почему не стоит держать все деньги в одном банке

Как защитить накопления от падения рубля

Все о страховании жизни и здоровья

Ожог борщевиком: в чем опасность и как защититься

Солнечные ожоги: как уберечься и по какому полису можно получить компенсацию

Как получить выплату по ИСЖ при наступлении страхового случая: инструкция

Обзоры банковских карт 2023

«Пушкинская карта» для молодежи: кому положена, как оформить и какие мероприятия ею можно оплатить

До 24 000 бонусных рублей в подарок и 120 дней без процентов: чем интересна кредитная карта банка «Открытие»

Tinkoff Junior: как работает карта для детей и подростков

Все сюжеты

Какую прибыль анализировать инвестору?

При анализе компании на предмет инвестиционной привлекательности инвестор в первую очередь обращает внимание на чистую прибыль. Именно ЧП отражает эффективность деятельности предприятия и верность принимаемых управленческих решений

Если предприятие убыточно, то оно не развивается, не выплачивает дивиденды – и в дальнейшем может обанкротиться.

ЧП анализируется в динамике, то есть показатель отчетного периода сравнивается с предыдущим годом.

У ПАО «Мечел» наблюдается стабильный прирост ЧП за три последних года. Это оценивается как положительная тенденция.

Одновременно с эти необходимо проанализировать, за счет каких именно источников образовалась ЧП. В идеале чистая прибыль должна расти за счет валовой. Это означает, что предприятие наращивает производство и стабильно развивается.

Если чистая прибыль сложилась за счет операционной или финансовой, то такой источник формирования прибыли не стабилен и не внушает доверия. Например, ВП отрицательна, и предприятие, для предотвращения убытков, реализует собственные основные средства. В таком случае по итогам году у компании возникнет ЧП, но она не сможет стабильно повторяться в следующие периоды.

Показатели прибыли ПАО «Мечел» за 2016-2018 гг. рассмотрены в таблице.

| Вид прибыли | 2018 г. | Прирост | 2017 г. | Прирост | 2016 г. |

| ВП | 134 818 | -3 939 | 138 757 | 9 070 | 129 687 |

| ОП | 49 780 | -7 387 | 57 167 | 14 477 | 42 690 |

| ФП | -33 563 | 7 884 | -41 447 | -12 908 | -28 539 |

| БП | 16 217 | 497 | 15 720 | 1 569 | 14 151 |

| ЧП | 13 536 | 966 | 12 570 | 3 312 | 9 258 |

За последние 3 года на ПАО «Мечел» наблюдается стабильный прирост ЧП. В 2017 г. чистая прибыль увеличилась за счет роста ВП и ОП. Несмотря на то, что ФП принесла компании большой убыток (41 447), по итогам периода предприятие получило прибыль.

За 2018 г. у ПАО «Мечел» был спад ВП: по сравнению с 2017 г. на 3 939 млн. руб. Одновременно с этим произошло уменьшение ОП на 7 387 млн. рублей. Но по итогам отчетного периода ЧП увеличилась по сравнению с предыдущим годом. Рост ЧП произошел за счет уменьшения убытков от финансовой деятельности и уменьшения налога на прибыль.

Помимо этого, при анализе ЧП необходимо сравнивать ее с выручкой (вторая графа сверху в отчетности). У успешного предприятия темпы роста ЧП должны превышать темп роста выручки.

В ПАО «Мечел» темп роста ЧП = (13 536/12 570) × 100% = 108%, а темп роста выручки = (312 574/299 113) × 100% = 105%. Это значит, что растет рентабельность продаж.

Выводы

Сходства и различия между различными видами прибыли предприятия представлены в таблице.

Положительный результат по чистой прибыли может говорить об эффективной работе предприятия и инвестиционной привлекательности, так как с полученной ЧП акционерам будут выплачены дивиденды, а оставшиеся средства компания может направить на расширение и развитие бизнеса. Тем не менее прошлая тенденция или тем более результат текущего года не может быть надежным критерием для оценки будущих прибылей.

Еще термины по предмету «Экономическая теория»

Точка уменьшения предельной производительности

граница использования переменного фактора, при которой его предельный продукт начинает сокращаться

-

Доход общий

-

Общий доход

-

Доходы предприятия

-

Доход предприятий

-

Общий продукт фирмы

-

Устойчивость предприятия, фирмы

-

Убыточность предприятия, фирмы

-

Общая выручка, доход

-

Общая ставка дохода

-

Валовой доход предприятия

-

Чистый доход предприятия

-

Общая структура предприятия

-

Общий анализ предприятия

-

Структура предприятия общая

-

Общие (валовые) издержки фирмы

-

Предприятие (организация, фирма, концерн)

-

Фирма

-

Ставка общего дохода по облигации

-

Баланс доходов и расходов предприятия

-

Доход участника личного предприятия