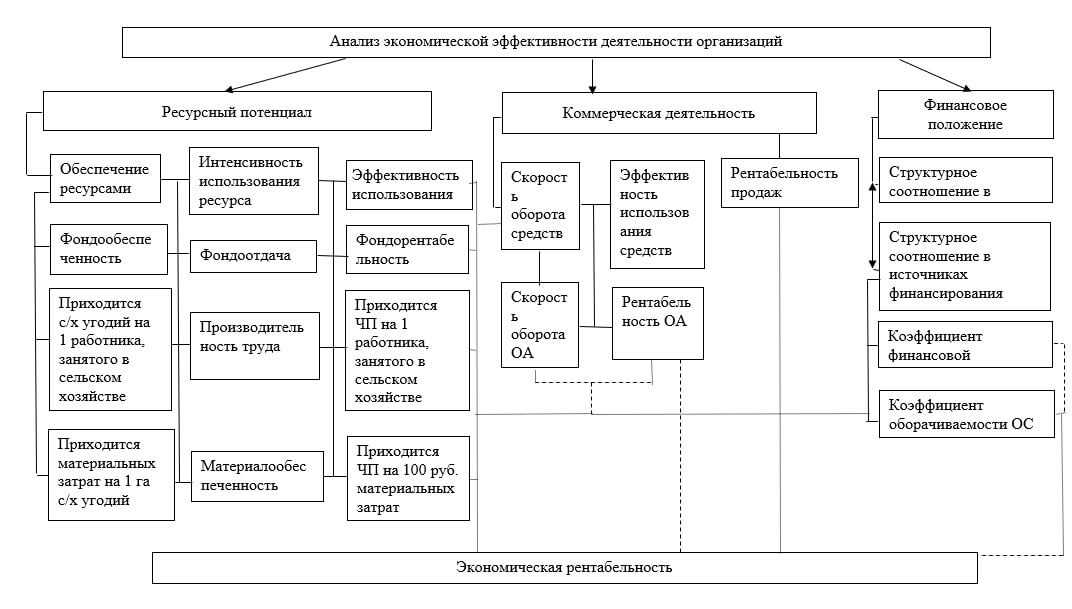

Применение в экономическом анализе абсолютных, относительных и средних величин

Абсолютные и относительные величины являются главными инструментариями таких областей научных знаний, как статистика и экономика, предназначены для определения параметров в количественном выражении и динамики, описывающей то, как меняются показатели.

Рассматриваемые величины в процессе определения соответствующих параметров применяются совместно, а не по отдельности.

Примечание 1

Абсолютной величиной называют выражение количественных размеров рассматриваемого явления без учета связи с другими явлениями, оценки протекающих изменений и отклонений. С помощью абсолютной величины представляют характеристику для таких параметров, как объем и уровень процесса (явлений). При этом в любом случае речь идет об именованных числах.

Абсолютные величины обладают размерностью, то есть, представлены в каких-либо единицах измерений. Абсолютные величины классифицируют таким образом:

- натуральные;

- трудовые;

- денежные и прочие.

Примечание 2

С помощью средних и относительных величин выражают соотношения нескольких абсолютных величин. Средние и относительные величины используют, чтобы определить какое-то количество явлений или процессов, либо только одно явление или один процесс, которые взяты в другом объеме и в другой период. Эти элементы могут выражаться, как частное от статистических чисел, являющихся характеристикой количественного соотношения.

Вычисление относительных величин заключается в делении одного показателя на другой, играющий роль базового. В качестве базовой величины используют, к примеру, следующие параметры:

- плановые данные;

- фактические данные;

- информация из предыдущих периодов;

- параметры других организаций и другие.

Существует 2 способа выражения относительных величин:

- в процентном соотношении, например, по базе, принятой за 100;

- в форме коэффициентов, например, по базе, принятой за 1.

Абсолютные величины подразделяют на следующие виды:

- Индивидуальные. Эти величины характеризуют размер, которым обладает признак определенной единицы. В качестве примеров можно привести зарплату работников или вклад на депозитном счете. Такие размеры вычисляют по итогам наблюдения. В процессе данные фиксируют в первичной документации, подлежащей учету.

- Суммарные. Такие величины являются отражением результирующего параметра признака в комплексе объектов. Этот размер играет роль суммы числа единиц, то есть численности совокупности, или представляется в виде объема изменяемых параметров.

Необходимым условием для корректного вычисления относительных величин является сопоставимость единиц и наличие действительной связи между изучаемыми явлениями. Величина, относительно которой выполняют сравнение, записана в знаменатель дроби. Она является базой или основанием соотношения.

Исходя из выбора базовой величины, определяется способ выражения итога. Результат может быть записан в виде долей единицы, десятых, сотых, тысячных, десятитысячных. Предполагается использование сопоставимых единиц одноименных или разноименных. В последнем случае наименование формулируют, исходя из сопоставляемых единиц, к примеру, ц/га, рублей/чел.

Виды относительных величин:

- динамики;

- структуры;

- планового задания;

- интенсивности;

- сравнения;

- координации;

- степени экономического развития.

Факторы, влияющие на деятельность предприятия

На эффективность деятельности организации оказывает влияние множество различных факторов.

Такими факторами являются:

-

общеэкономические факторы. К этим факторам относятся: закономерности развития экономики страны, достижения в области научно-технического прогресса, налоговая и инвестиционная политика государства, и др.

-

природно-географические факторы. К этим факторам относятся: географическое местонахождение организации, климатические особенности местности, где функционирует предприятие и др.

-

региональные факторы. К этим факторам относятся: экономический потенциал данного региона, инвестиционная политика в этом регионе, и др.

-

отраслевые факторы. К этим факторам относятся: место данной отрасли в составе народного хозяйства, конъюнктура рынка в этой отрасли, и т.д.

-

факторы, обусловленные функционированием данного предприятия. К этим факторам относятся: степень использования производственных ресурсов, соблюдение режима экономии в затратах на производство и продажу продукции, рациональность организации снабженческо-сбытовой деятельности, инвестиционная и ценовая политика, наиболее полное выявление и использование внутрихозяйственных резервов, и т.п.

Оглавление

Предисловие ко второму изданию

Глава 1. Комплексный обзор обобщающих показателей производственно-хозяйственной деятельности

1.1. Организация экономического анализа в условиях ускорения социально-экономического развития страны

1.2. Система обобщающих показателей и нормативов хозяйственной деятельности предприятия

Глава 2. Анализ организационно-технического уровня производства и качества продукции

2.1. Анализ технического уровня и качества продукции

2.2. Анализ технического уровня производства

2.3. Анализ организации производства

2.4. Анализ организации управления

2.5. Анализ экономической эффективности новой техники и научной организации труда

Глава 3. Анализ натуральных и стоимостных показателей объема продукции

3.1. Анализ динамики объема продукции

3.2. Анализ выполнения плана по номенклатуре государственных заказов на продукцию и хозяйственным договорам

3.3. Анализ выполнения плана по показателям объема производства и реализации продукции

3.4. Анализ использования производственной мощности

3.5. Анализ процесса обновления промышленной продукции

Глава 4. Анализ использования основных фондов и работы оборудования

4,1. Анализ динамики основных фондов

4.2. Анализ выполнения плана по формированию основных фондов

4.3. Анализ структуры основных производственных фондов .

4.4. Анализ состояния основных фондов

4.5. Анализ использования основных фондов

4.6. Показатели использования оборудования

Глава 5. Анализ использования материальных ресурсов

5.1. Оценка и анализ динамики материальных и энергетических ресурсов производства

5.2. Анализ выполнения плана формирования (поступления) материальных ресурсов

5.3. Оценка и анализ материалоемкости промышленной продукции

5.4. Факторный анализ материалоемкости продукции

5.5. Анализ выполнения заданий по темпам снижения удельных расходов материально-энергетических ресурсов

Глава 6. Анализ использования труда и заработной платы

6.1. Анализ динамики трудового потенциала и рабочих мест

6.2. Анализ выполнения плана по численности работающих

6.3. Анализ использования рабочего времени

6.4. Анализ производительности труда и ее влияния на объем производства

6.5. Анализ использования заработной платы и соотношения роста производительности и оплаты труда

Глава 7. Анализ себестоимости продукции

7.1. Оценка динамики себестоимости

7.2. Анализ динамики затрат на рубль продукции

7.3. Оценка выполнения текущего плана затрат на рубль товарной продукции

7.4. Анализ факторов отклонения фактического уровня затрат на рубль продукции от планового

7.5 Сравнительная оценка выполнения плана по себестоимости товарной и реализованной продукции

7.6. Анализ влияния научно-технических мероприятий по новой технике на снижение себестоимости продукции

7,7 Анализ выполнения плана снижения себестоимости товарной продукции

7.8. Анализ влияния структуры продукции на себестоимость производства

7.9. Структурный анализ факторов снижения себестоимости продукции

7.10. Анализ материальных затрат

7.11. Анализ затрат на заработную плату

7 12. Анализ комплексных статей расходов

7.13. Анализ себестоимости во взаимосвязи с освоением производственных мощностей

7.14. Анализ себестоимости важнейших изделий

Глава 8. Анализ прибыли и рентабельности

8 1. Оценка динамики прибыли

8.2. Оценка выполнения плана балансовой прибыли

8.3. Проверка обоснованности и на напряженности плана но прибыли

8.4. Анализ прибыли от реализации товарной продукции

8.5. Анализ прибыли от производства товарной продукции

8.6. Анализ прироста прибыли по основным направлениям научно-технических мероприятий

8.7. Анализ распределения прибыли

8.8. Анализ уровней рентабельности

Глава 9. Анализ финансового состояния и оборачиваемости оборотных средств

9.1. Анализ основных показателей финансового состояния предприятия

9.2. Анализ обеспеченности предприятия собственными оборотными средствами

9.3. Анализ состояния нормируемых оборотных средств

9.4. Анализ ненормируемых оборотных средств и других показателей баланса

9,5. Анализ оборачиваемости оборотных средств

Глава 10. Обобщающая оценка работы и анализ эффективности экономического стимулирования

10.1. Комплексная оценка работы предприятия

10.2. Анализ эффективности экономического стимулирования

Необходимость проведения финансового анализа

Цикл управления компанией включает в себя следующие этапы:

1. Постановка целей

2. Планирование

3. Исполнение

4. Контроль

5. Анализ

6. Формирование управленческого воздействия

7. Корректировка планов/целей

Такая структура характерна как для стратегического управления, в рамках которого разрабатывается бизнес-идеология компании и ставятся долгосрочные (качественные) цели, так и для оперативного управления, задачей которого является поддержание от периода к периоду пошаговой реализации целей, поставленных на стратегическом уровне.

Бюджетное управление (как методика оперативного финансового управления) также проходит по вышеуказанному циклу, и значение этапа анализа заключается:

a. На уровне всего периода — в оценке значений планируемых и достигнутых финансовых показателей периода на соответствие стратегическим целям.

b. На уровне текущего управления — в оценке величины отклонений достигнутых значений показателей от запланированных для данного периода.

Именно на основе анализа можно сформировать обоснованное и своевременное управленческое решение по корректировке оперативных планов (целей) предприятия либо о продолжении выбранного курса.

Таким образом, анализ финансового состояния предприятия как основа для выработки управленческих решений является важнейшим этапом в процессе бюджетирования.

Организационные основы проведения анализа

Регламентация процедуры анализа

Комплекс методов и процедур анализа, применяемых на предприятии, утверждается его руководством и закрепляется в «Положении об анализе», являющимся одним из регламентных документов, формируемых при постановке бюджетного управления, и обязательным для исполнения всеми ответственными за анализ сотрудниками.

При этом сама процедура проведения анализа на предприятии представляет собой бизнес-процесс (в определенном смысле, схожий с процессом бюджетного планирования), который также необходимо зафиксировать в «Положении об анализе» и соблюдать в каждом конкретном случае проведения.

Процедура анализа как бизнес-процесс характеризуется следующими составляющими:

1. Период анализа — временной период, за который проводится анализ определенных данных. Для проведения корректного план-фактного анализа его период должен совпадать с периодом (горизонтом и шагом) планирования по соответствующему объекту планирования: доходы и расходы, движения денежных средств, движение ТМЦ.

2. Участники анализа — лица, ответственные за проведение процедуры анализа. Регламентом может быть определено, что эти лица (или некоторые из них) объединены в Бюджетный комитет.

3. Документы для анализа — управленческие, бухгалтерские и иные отчеты, используемые в процедуре анализа.

4. Этапы анализа — последовательные логически связанные шаги, из которых состоит процедура анализа. Конкретный набор этих шагов определяется спецификой предприятия, но в общем случае можно выделить следующие этапы анализа:

a. Предоставление информации

b. Анализ информации

c. Подготовка исходной информации для корректировки целей/планов.

Информационные источники для анализа

Финансовый анализ ведется на базе:

a. учетной информации по фактам хозяйственной деятельности;

b. планируемым данным (как правило, агрегированным по статьям).

При этом возможно использование следующих учетных политик с соответствующей каждой из них документацией:

a. только бухгалтерской;

b. только управленческой;

c. одновременно бухгалтерской и управленческой.

Ведение управленческого учета, а тем более, двух методик учета параллельно, является достаточно дорогостоящим мероприятием, но именно управленческий учет дает возможность наиболее оперативно и адекватно анализировать данные.

Версия для печати

Установление нормативов для сравнения показателей

Главным моментом анализа является сравнение полученных значений. Сравнение может производиться по различным периодам, бизнесам и направлениям деятельности, плану и факту, а также относительно нормативных значений коэффициентов. Такие нормативы берутся из следующих источников:

- данные статистических исследований отрасли или всей национальной экономики;

- оценки рейтинговых агентств и консалтинговых фирм;

- собственные статистические данные компании по истории своей деятельности;

- оценки руководителей предприятия.

Преимуществом использования общепринятых нормативных значений является простота и дешевизна их получения, а недостатком — большая вероятность их неадекватности специфике конкретного предприятия. Ситуация с самостоятельно определяемыми нормативами обратная: их получение сопряжено с высокими затратами времени, информации, труда, квалификации и, в конечном счете, денег, но и полезность их для данного предприятия, скорее всего, будет значительно выше.

Вообще, мы бы не рекомендовали брать конкретные значения нормативов из учебников по экономическому анализу, особенно зарубежных, поскольку такие значения рассчитывались для предприятий, функционировавших в специфических для них национальных, экономических и отраслевых условиях и в другое время. Максимально информативным для каждого предприятия будут являться самостоятельно установленные им нормативы, базирующиеся на собираемой от периода к периоду на самом предприятии статистике.

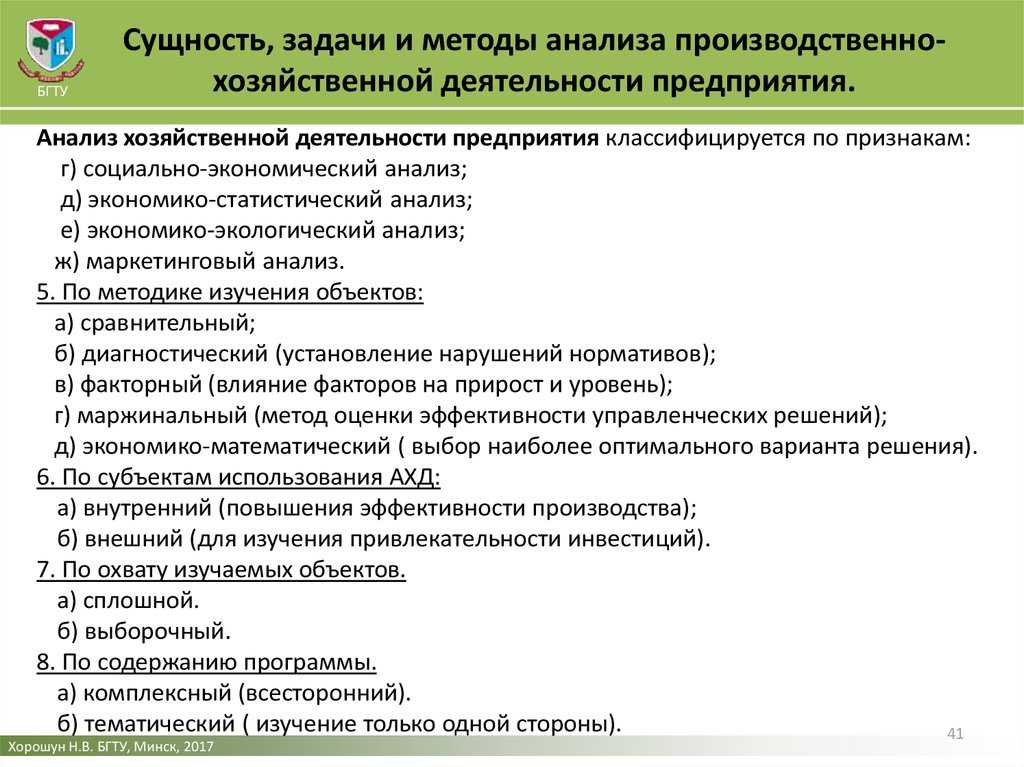

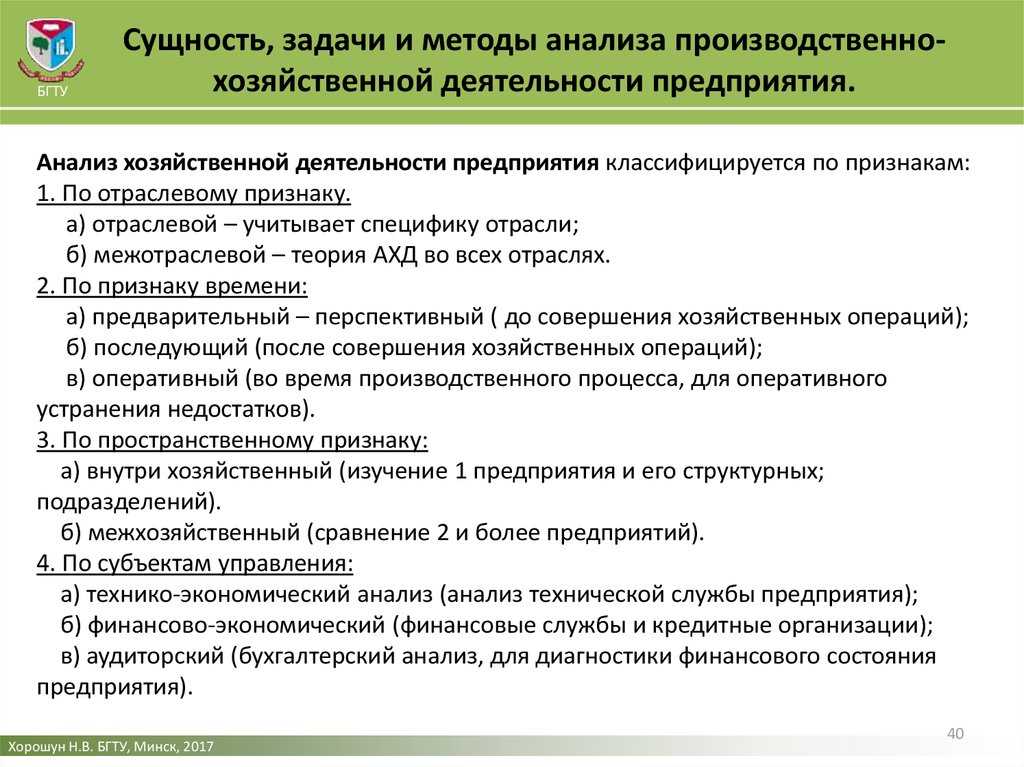

Задачи анализа хозяйственной деятельности

Основные задачи анализа хозяйственной деятельности предприятия заключаются в следующем:

-

Установление закономерностей и тенденций экономических явлений и процессов в конкретных условиях деятельности предприятия;

-

Обоснование принятых управленческих решений, утверждение текущих и перспективных планов развития предприятия;

-

Контроль над выполнением утвержденных планов и управленческих решений;

-

Контроль за экономным использованием ресурсов производства;

-

Изучение влияния внутренних и внешних факторов на результаты хозяйственной деятельности;

-

Поиск резервов с целью повышения эффективности функционирования предприятия;

-

Разработка рекомендаций по использованию выявленных резервов;

-

Оценка результатов деятельности предприятия.

Виды экономического анализа предприятия

Замечание 1

Для обеспечения наиболее полного и результативного применения экономического анализа следует в должной мере знать и его виды, содержание этих видов и особенности их применения.

По сроку охвата различают анализ:

- Оперативного характера (используют при оперативном и краткосрочном управлении)

- Текущего характера (применяют в текущий момент и на среднесрочную перспективу)

- Перспективного характера (направлен на долгосрочное планирование и управление)

В зависимости от характера и масштаба применения выделяют анализ:

- Внутрихозяйственный (анализируется деятельность конкретного предприятия, производственного участка, цеха)

- Отраслевой (анализируется отрасль народного хозяйства, например, пищевая или текстильная)

- Межотраслевой (проводится анализ предприятий разных отраслей, но территориально расположенных в пределах одной территории)

- Народнохозяйственный (полный анализ экономики страны в целом)

Замечание 2

Итак, сам экономический анализ и его подсистема – финансовый анализ – служат неотъемлемым элементом экономического управления и ведения планирования на предприятии. Пользователи экономической информации любого уровня применяют методы анализа в процессе принятия и оптимизации управленческих решений.

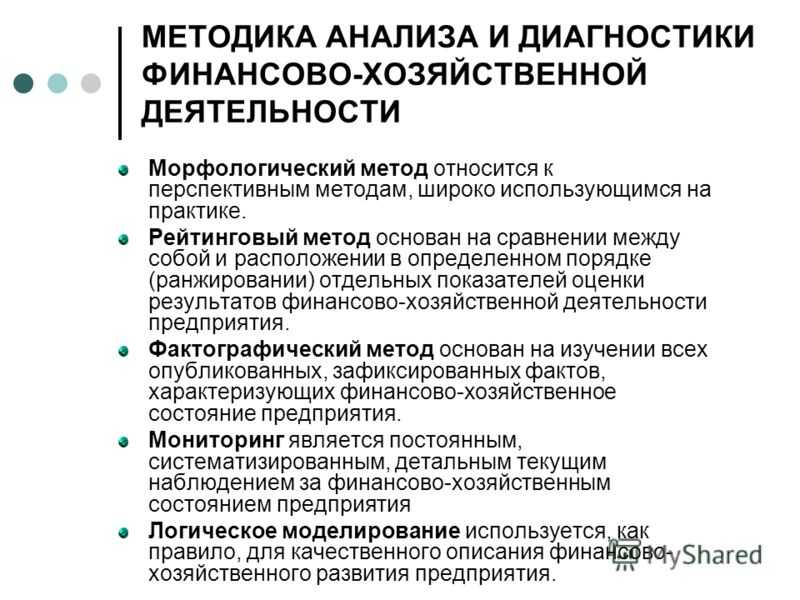

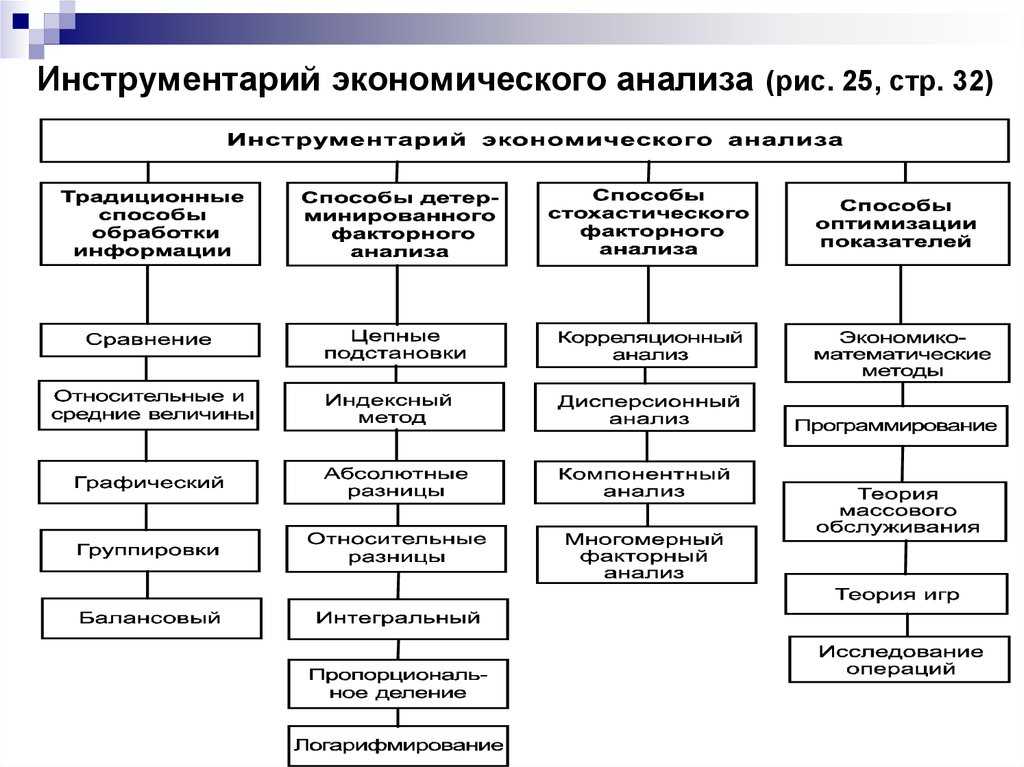

Методы в экономическом анализе

Метод экономического анализа – это способ, подход к изучению того или иного показателя или процесса, можно сказать конкретная точка зрения.

Среди методов экономического анализа выделяют такие категории:

- Классические методы

- Факторный анализ

- Экономико-математический метод

- Методы с применением графиков

Классические методы экономического анализа предполагают использование методов:

- Абсолютные разницы

- Относительные величины

- Сравнение

- Группировка показателей

- Аналитические таблицы

Такие методы позволяют достаточно точно произвести необходимые расчеты, выявить зависимость показателей друг от друга.

К методам факторного анализа относятся:

- Индексный

- Элиминирование

- Балансовый метод

Суть факторных методов том, чтобы оценить влияние изменения одного фактора на финансовые показатели деятельности предприятия.

Экономико-математические методы предполагают применение:

- Корреляция и регрессионый анализ

- Кластерный анализ

- Эконометрика

- Математическое программирование

- Модель Уилсона

Особенность экономико-математических методов состоит в том, что они позволяют выявить именно существенные факторы, влияющие на экономический результат деятельности, при этом отбрасываются несущественные для анализа детали и значения.

Графические методы позволяют наглядно на графиках через геометрические фигуры, линии и точки изобразить анализируемые данные. Обычно используют максимально наглядные типы графиков – это диаграммы и картограммы. На диаграммах данные изображаются геометрическими фигурами и линиями, а на картограммах – столбцы, сектора, фигурные диаграммы.

Этапы проведения анализа финансово-хозяйственной деятельности

У анализа результативности финансово-хозяйственной деятельности есть несколько базовых этапов.

Описать цель исследования и методику

Цель выбирают, исходя из главных задач анализа и характера вопросов, на которое должно ответить исследование

Что важно определить в самом начале:

- кто будет ответственным за оценку результатов;

- какая часть сведений должна остаться конфиденциальной;

- в какой срок и в каком формате нужно провести исследование;

- на какие источники будут опираться аналитики.

Собрать все предварительные сведения

На этом этапе фиксируют показатели, актуальные на момент исследования. Их перечень также зависит от задач анализа, но в большинстве случаев определяют:

- условия работы предприятия;

- ключевые результаты компании;

- ожидаемые перспективы;

- имущественное положение бизнеса в начале и по окончанию отчетного периода.

Проверить имущественное и финансовое положение бизнеса

Этот этап позволяет понять, насколько эффективно бизнес вкладывает деньги в активы и рационально ли он их использует. Анализируют структуру капитала, рассчитывают коэффициенты ликвидности и другие показатели.

Что нужно определить в результате:

- справляется ли фирма с краткосрочными и долгосрочными обязательствами;

- насколько она стабильна;

- как в динамике проявляются заемные средства — растут или уменьшаются и другие текущие факторы.

Оценить результаты финансово-хозяйственной деятельности

Здесь оценивают такие параметры:

- Насколько эффективно бизнес распоряжается ресурсами.

Для этого рассчитывают несколько коэффициентов: продолжительности одного оборота активов, оборачиваемости активов и других. Выявляются закономерности между скоростью оборотов на одних участках и результатами на других. Простыми словами, определяют, насколько быстро потраченные на активы средства превращаются в доходы.

Соответствует ли бизнес плановым показателям.

План обычно устанавливает руководство. На этом этапе нужно понять причину отклонений от стандарта, если они есть.

Насколько рентабельно предприятие.

Это определяют по анализу комплекса ключевых показателей: рентабельности продаж, капитала, текущих активов и т.д

Проанализировать баланс предприятия

Этот этап помогает понять реальные перспективы бизнеса, выявить его возможную неплатежеспособность. Для анализа структуры баланса чаще всего рассчитывают коэффициент утраты платежеспособности (или ее восстановления).

Комплексный анализ финансово-хозяйственной деятельности предприятия — эффективный инструмент бюджетирования и планирования, но им нужно уметь пользоваться. Как минимум для того, чтобы правильно интерпретировать результаты и учесть факторы, которые могут их исказить — инфляцию, ситуацию на рынке и другие.

Знать основы анализа финансово-хозяйственной деятельности компании полезно, и их стоит применять на практике для решения управленческих задач. Но за глубоким и качественным анализом лучше обратиться к опытным аналитикам.

Роль экономического анализа в управлении предприятием

В современных условиях развивающихся экономических отношений порой возникают некоторые проблемы в области экономического анализа и выявлении положительных и негативных факторов, влияющих на компанию, в выработке рациональных управленческих решений.

Постоянное ведение комплексного экономического анализа и разработка на его основе планов и прогнозов в условиях высокой конкуренции дает возможность менеджерам решать задачи:

- получения новых источников извлечения прибыли для компании, что способствует укреплению и интернационализации бизнеса.

- выживания в условиях высокой конкуренции в неблагоприятные экономические периоды времени.

Экономический анализ служит своего рода связующим звеном между финансовым учетом и принятие финансовых решений. В ходе проведения анализа финансовая информация разного характера проходит аналитическую обработку:

- сравнение данных за разные периоды времени,

- сравнение показателей с показателями аналогичных компаний-конкурентов, оценка степени влияния различных факторов на деятельность компании,

- изучение недостатков в работе, выявление резервов и планирование деятельности.

На основе изучения аналитической информации уже формируются и принимаются управленческие решения.

Иными словами, комплексный экономический анализ представляет собой работу по подготовке информации аналитического характера с целью обоснования и оптимизации управленческих решений.

Развитие экономического анализа

Теория, методы, приемы и способы экономического анализа развивались постепенно, проходя через сложные, иногда противоречивые исторические этапы. Экономический анализ в России стал развиваться после революции 1917 года. Высокая активность наблюдалась в анализе хозяйственной деятельности предприятий и организаций сферы торговли. Поначалу развитие экономического анализа в торговле происходило намного быстрее, чем в промышленной отрасли. Торговля в данном периоде была важным звеном экономики. Налаживание торговых отношений между городами и селами требовало создания широкого и экономичного аппарата. Это было актуальным и потому, что посредничество в торговле в послереволюционном периоде обходилось дороже, чем в капиталистической России.

В начале 20-го века произошло окончательное формирование экономического анализа в качестве отдельной дисциплины. При экономическом анализе изучались не только финансовые показатели, но и комплексно исследовалась экономика предприятия. Это было стимулом для научных исследований и разработок пособий в данной области, а также с выпуском высококвалифицированных специалистов обеспечивалось внедрение научно обоснованных методов анализа в практическую деятельность.

С перестройкой хозяйственного механизма, его переориентацией на рыночные отношения потребовался пересмотр традиционного понимания большинства важных категорий экономики, в отдельных случаях они наполнялись другим смыслом и совершенно иным практическим содержанием.

Определение 1

Под экономическим анализом понимается совокупность методов получения и обработки данных о предприятиях, что позволяет объективно оценить их хозяйственную деятельность, определить закономерности, а также тенденции развития, задачи, стоящие перед ними, найти резервы производства и т.д.

Экономический анализ – это основной метод выявления тенденций и закономерностей развития производства.

Стадиями экономического анализа являются:

- Формирование совокупности показателей, которые характеризуют деятельность фирмы;

- Количественный анализ явления или процесса;

- Качественный анализ данных явлений или процессов;

- Составление выводов и разработка конкретных рекомендаций на основе анализа.

Проведение экономического анализа должно отвечать некоторым требованиям:

- Объективность анализа, т.е. он должен быть достоверным, а результаты отдельных подразделений производства можно сравнить;

- Комплексность и системность, т.е. исследование любого явления во взаимосвязи с остальными;

- Перспективность, т.е. явления изучаются с позиции перспектив их развития;

- Конкретность и количественная определенность.

Использование такого подхода в экономическом анализе делает его эффективным методом руководства предприятием.

Выбор показателей для анализа и принятия управленческих решений

В основе любого метода анализа лежит расчет показателей или их групп (управленческих отчетов) и сравнение полученных значений с установленными нормативами.

Можно выделить множество управленческих отчетов и показателей, и теоретически каждый из таких показателей или их разновидностей можно рассчитать для конкретного предприятия. Однако, на практике важнейшим шагом в разработке системы управленческого анализа является выбор всего нескольких основных показателей, на которые будут ориентироваться менеджеры предприятия в своей деятельности.

Причины этого заключаются в следующем:

1. Длинный перечень показателей, имеющих, скорее всего, разнонаправленную динамику, не позволяет однозначно определить, улучшилось или ухудшилось экономическое положение предприятия за анализируемый период.

2. Эффективно управляемое предприятие имеет конкретную систему целей (в том числе финансовых), оценить достижение которых можно через соответствующий им ограниченный набор показателей. Таким образом, остальные показатели несут излишнюю для управления информацию и только усложняют процесс сбора и обработки данных.

Определяя набор необходимых для себя показателей, нужно ориентироваться на:

1. Специфику бизнеса, отрасли или продукта

2. Цели, поставленные на предприятии.