1.2 Классификация основных фондов

Основные

фонды различаются по видам, их роли в производственном процессе, конструктивным

особенностям, происхождению и другим признакам. Разнообразие видов основных фондов,

длительность их функционирования и массовость использования обуславливают необходимость

разработки их единой натурально-вещественной классификации, утверждаемой централизованно.

Данная классификация составляет основу учета, статистической характеристики основных

фондов, начисления амортизации, осуществления капитальных вложений и воспроизводства

основных фондов.

Классификационной

единицей основных фондов, как и единицей их учета, является инвентарный объект,

под которым понимается законченное устройство со всеми приспособлениями и принадлежностями

или отдельный, обособленный предмет, предназначенный для выполнения определенных

самостоятельных функций.

В настоящее

время действует следующая типовая классификация основных фондов:

·

здания — архитектурно обособленные объекты,

создающие условия для труда, жилья и социально-культурного обслуживания населения

и хранения материальных ценностей.

·

сооружения — инженерно-строительные объекты,

создающие условия для осуществления процесса производства путем выполнения тех или

иных технических функций, не связанных с изменением предмета труда, или для осуществления

различных непроизводственных функций

·

передаточные устройства, при помощи которых

производится передача электрической, тепловой и механической энергии от объекта

к объекту

·

машины и оборудование, преобразующие энергию,

материалы и информацию, в частности:

·

силовые машины, преобразующие один вид энергии

в другой

·

рабочие машины и оборудование, непосредственно

воздействующие на предмет труда или участвующие в технологическом процессе производства

продукции

·

измерительные и регулирующие приборы, устройства

и лабораторное оборудование

·

вычислительная техника

·

транспортные средства — средства передвижения,

предназначенные для перемещения людей и грузов

·

инструменты общего назначения — немеханизированные

и механизированные орудия ручного труда сроком службы более года и стоимостью более

ста минимальных окладов

·

производственный и хозяйственный инвентарь

— предметы, служащие для охраны труда, облегчения производственных операций и хранения

материалов

·

скот рабочий и продуктивный

·

многолетние насаждения — искусственные многолетние

насаждения, независимо от их возраста

·

прочие основные фонды — библиотечные фонды,

музейные ценности, экспонаты животного мира в зоопарках и другие объекты.

Основные

фонды как комплексная экономическая категория могут быть всесторонне охарактеризованы

с помощью метода группировок:

ОСНОВНЫЕ

ФОНДЫ:

по видам

по секторам

по сферам

по отраслям

по регионам

по формам

собственности

по видам

экономической деятельности

активные

и пассивные

действующие

и бездействующие

новые и

бывшие в эксплуатации

отечественные

и импортные.

При характеристике

функциональной роли основных фондов в процессе производства важна их группировка

на активные и пассивные. К активным фондам относятся рабочие и силовые машины и

оборудование, а так же любые средства труда, воздействующие на предмет труда или

контролирующие процесс производства, — измерительные и регулирующие устройства и

приборы, производственный инструмент, транспортные средства, отдельные виды сооружений.

Основные фонды, создающие условия для труда, но не оказывающие на его результат

активного влияния, относятся к пассивной части (здания, сооружения и т.д.). Увеличение

доли активной части основных фондов в их общем объеме свидетельствует о наращивании

производственного потенциала.

Группировка

размещения основных фондов по регионам используется для характеристики их производственного

потенциала и национального богатства, сосредоточенного на их территории.

В соответствии

с Общероссийским классификатором видов экономической деятельности, продукции и услуг

осуществляется классификация основных фондов по видам экономической деятельности

и по отраслям. Эта классификация используется при характеристике потенциальных возможностей

отраслей экономики, а в сопоставлении с показателями фондоотдачи и фондоемкости,

т.е. оценить эффективность использования основных фондов.

Разработка

показателей основных фондов в соответствии с методологией системы национальных счетов

по секторам экономики является новым направлением в отечественной практике и дает

дополнительную информацию для анализа.

Состав и структура товарной продукции

|

Показатели |

2002 г. |

2003 г. |

2004 г. |

||||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

||

|

Яйцо |

57444,6 |

55 |

83796,9 |

59,8 |

98158,3 |

60,2 |

|

|

Мясо птицы |

13575,3 |

13 |

13124,1 |

9,4 |

10622,8 |

6,5 |

|

|

Яичный порошок |

3318,9 |

3,2 |

3404 |

2,4 |

3710,5 |

2,3 |

|

|

Продажа птицы |

2856 |

2,7 |

2672 |

1,9 |

3092,4 |

1,9 |

|

|

Суточные цыплята |

18369 |

17,6 |

28737,1 |

20,5 |

40951,3 |

25,1 |

|

|

Итого по птицеводству |

95563,8 |

91,5 |

131734,2 |

94,0 |

156535,3 |

96,0 |

|

|

Магазин, столовая |

1118,6 |

1,1 |

1470 |

1 |

1563,7 |

1,0 |

|

|

Услуги автотранспорта |

103937 |

1,0 |

1277,9 |

0,9 |

3280,3 |

2,0 |

|

|

Корма |

5694,4 |

5,5 |

4467,9 |

3,2 |

799 |

0,5 |

|

|

ТМЦ |

846,1 |

0,8 |

1293,7 |

0,9 |

830,6 |

0,5 |

|

|

Майонез |

130,8 |

0,1 |

— |

— |

— |

— |

|

|

Итого по прочим |

8829,6 |

8,5 |

8509,5 |

6,0 |

6473,6 |

4,0 |

|

|

Всего по птицефабрике |

104393,4 |

100,0 |

140243,7 |

100,0 |

163008,9 |

100,0 |

Как видно из таблицы 1 наибольший удельный вес в структуре товарной продукции занимает выручка от реализации яиц, причем с 2002 года по 2004 год он вырос с 55% до 60,2%. Значительную долю в общей выручке занимает выручка от реализации суточного молодняка — в среднем 21,1%. Удельный вес выручки от реализации мяса сократился в 2004 году по сравнению с 2002 годом на 50%. В целом удельный вес выручки от реализации птицеводческой продукции в общем объеме выручки составляет более 94%, а прочая реализация в среднем за исследуемый промежуток времени равна 6%. Таким образом, видно, что основной объем выручки фабрика получает от реализации яиц и суточного молодняка, что подтверждает ее специализацию на производстве племенной продукции.

Высокий уровень специализации хозяйства на производстве племенной продукции подтверждает и коэффициент специализации равный в среднем за последние три года 0,36.

Для расчета коэффициента специализации (Ксп) используется ранжированный ряд.

Ксп = 100У (? [Удn (2n-1)], (1)

где Удn— удельный вес n-го вида товарной продукции в общем ее

объеме;

n — порядковый номер отдельных видов продукции по их удельному весу в ранжированном ряду.

Кс (2002) = 100/ (55*1+17,6*3+13*5+5,5*7+3,2*9+2,7*11+

1,1*13+1*15+0,8*17+0,1*19) =0,32

Кс (2003) = 100/ (59,8*1+20,5*3+9,4*5+3,2*7+2,4*9+1,9*11+

1*13+0,9*15+0,9*17) =0,37

Кс (2004) = 100/ (60,2*1+25,1*3+6,5*5+2,3*7+2,0*9+1,9*11+

1,0*13+0,5*15+0,5*17) =0,398

За 2004 год СХПК «Племптица-Можайское» произвел 62,3 млн. штук яиц, что на 14 млн. штук больше, чем в предыдущем году. Произведено 465,6 тонн мяса птицы в живом весе, 638,3 тонн привеса молодняка, 50,4 тонны яичного порошка, 434 тонны витаминно-травяной муки, 12,7 тысяч тонн комбикормов.

Таблица 2.

Показатели концентрации производства

|

Показатели |

2001 г. |

2002 г. |

2003 г. |

2004 г. |

2004 г. в% к 2001 г. |

|

|

Стоимость ВП в сопоставимых ценах, тыс. руб. |

4948,7 |

5129,6 |

5849,4 |

7099,5 |

143,5 |

|

|

Валовое производство яиц, тыс. шт. |

37560,3 |

39197,7 |

48341,5 |

62266,8 |

165,8 |

|

|

в т. ч. инкубационных |

12750 |

14640,9 |

19012,6 |

18531,6 |

145,3 |

|

|

Валовой привес птицы, ц. |

6889,2 |

7324 |

6700 |

6383 |

92,6 |

|

|

Валовое производство мяса, ц. |

6351,6 |

6094,5 |

5321,3 |

4656 |

73,3 |

|

|

Выручка от реализации, тыс. руб. |

77343 |

104393,4 |

140243,7 |

163009 |

210,8 |

|

|

в т. ч. на 1 работающего, руб. |

182413 |

246211 |

325391 |

362242 |

198,6 |

Данные таблицы 2 свидетельствуют, что на фабрике за последние четыре года растут размеры производства яиц, в том числе и племенных, но сокращаются размеры производства мяса. В целом, в 2004 году по сравнению с 2001 годом на 43,5% увеличился объем валовой продукции в сопоставимых ценах, что свидетельствует об общем росте размеров производства.

2.1. Общая характеристика ФГУСП ОПХ «Байкальское»

Природно-климатические

условия.

Организация

сельскохозяйственного производства предусматривает осуществление системы методов

по эффективному использованию земли, трудовых, технических, материально-производственных

и финансовых ресурсов с целью получения большего объема продукции высокого качества

при экономном расходовании средств.

В сельском

хозяйстве главным средством производства является земля. Сельскохозяйственное производство

ведется на больших земельных площадях с использованием сельскохозяйственной техники.

Необходимо рассмотреть природно-климатические условия, месторасположение ОПХ

«Байкальское».

Опытно-производственное

хозяйство «Байкальское» расположено в центральной части Кабанского района,

вдоль Восточно-Сибирской железной дороги. Центром ОПХ «Байкальское» является

село Кабанск, расположенное в 110 км от г. Улан-Удэ, в 7 км от ближайшей железнодорожной

станции — Тимлюй.

Территория

ОПХ «Байкальское» относится к умеренно теплому району. За теплый период

сумма температур (выше 10 градусов) колеблется в пределах 1400-1600 градусов С.

По условиям увлажнения центральная и западная части хозяйства относятся к району

достаточного увлажнения (300-400 мм в год). В теплый период выпадает 50-80 % осадков.

Наиболее

низкие температуры воздуха бывают во второй и третьей декадах января, а наиболее

высокие во второй и третьей декадах июля.

Наступление

периода со средней суточной температурой выше нуля весной бывает после 15 апреля

и указывает на конец зимы, освобождение полей от снега и начало оттаивания почвы.

Длится этот период до 18 октября.

Наступление

периода со средней суточной температурой выше пяти градусов после 5 мая, это указывает

на поспевание почвы для полевых работ, длится до 4 октября.

Весна поздняя,

с частыми ночными заморозками. Температура воздуха пять градусов — начало весенней

вегетации сельскохозяйственных культур — наступает в первую декаду мая. Период с

суточными температурами выше пяти градусов достигает до 150 дней. Продолжительность

лета составляет 80-100 дней. Число дне с сильным ветром (со скоростью более чем

15 м/с) в году достигает 37 дней, которые в основном приходятся на весенне-летние

месяцы. Режим относительной влажности воздуха максимален летом в июне — августе

месяце.

Итак, климат

резкоконтинентальный: зима холодная, лето короткое, теплое. Хозяйство расположено

на территории с разнообразным почвенным покровом: дерново-подзолистые почвы, серые

дерново-лесные, луговые, болотные, пойменные, эродированные.

Задачами

деятельности ФГУСП ОПХ «Байкальское» являются:

1) обеспечение

успешного проведения научно-исследовательских работ, предусмотренных тематическими

планами ГНУ Бур НИИСХ СО РАСХН;

2) производственная

проверка результатов н6аучно-исследовательских и опытно-конструкторских разработок;

3) производство,

реализация элитных, репродукционных и других сортовых семян сельскохозяйственных

культур и выращивание племенного молодняка сельскохозяйственных животных;

4) обеспечение

непрерывного роста урожайности всех сельскохозяйственных культур, продуктивности

животных;

5) увеличение

производства сельскохозяйственной и промышленной продукции, снижение ее себестоимости,

увеличение рентабельности производства, получение прибыли от осуществления хозяйственной

деятельности и др.

Формула расчета

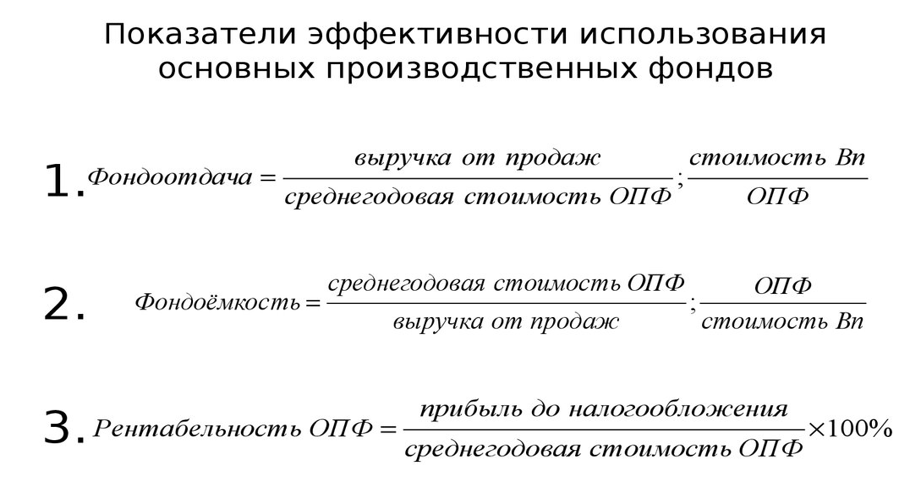

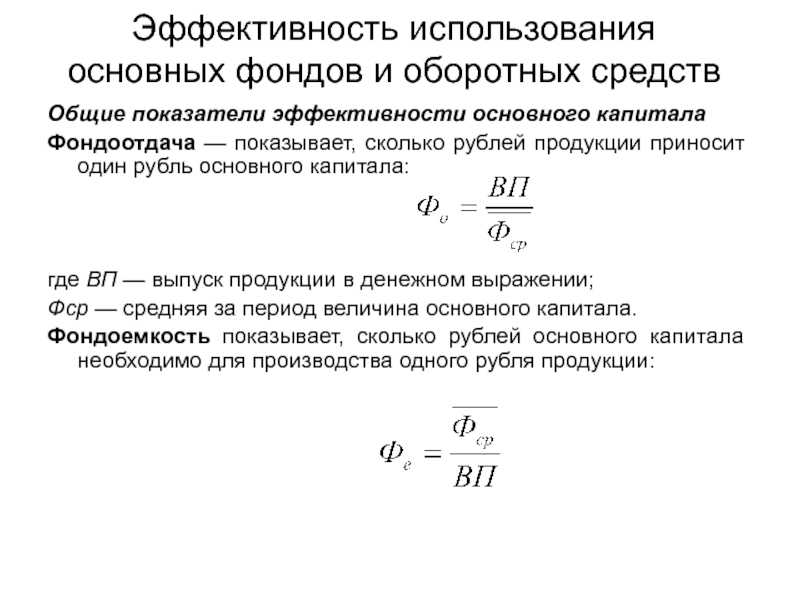

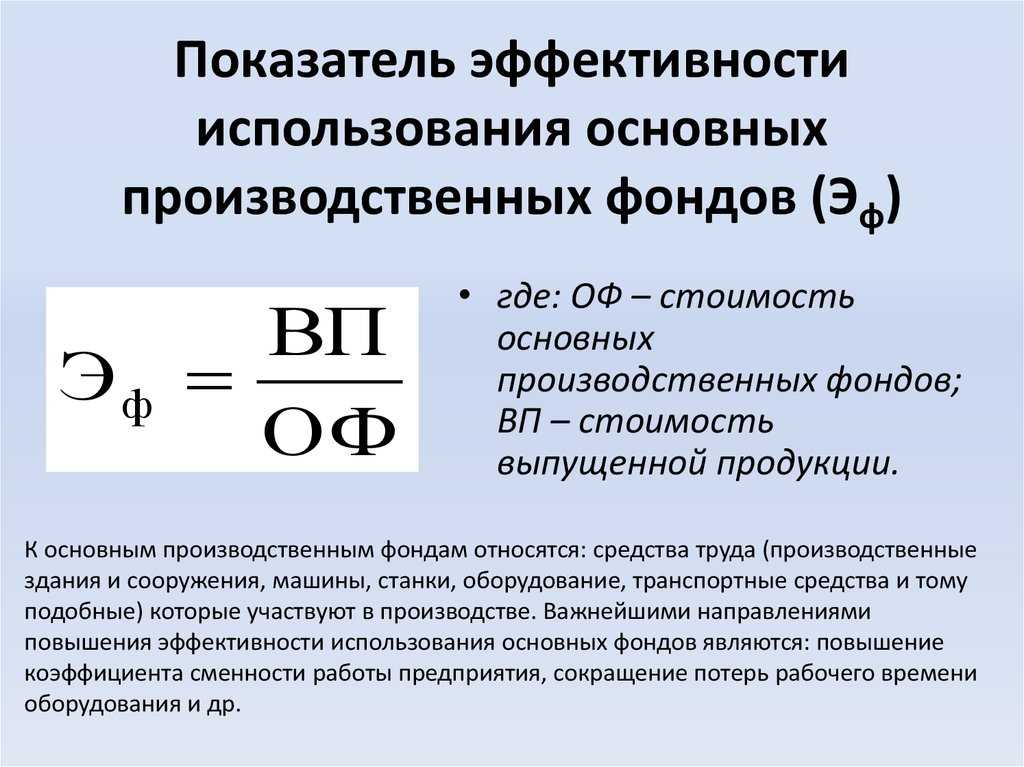

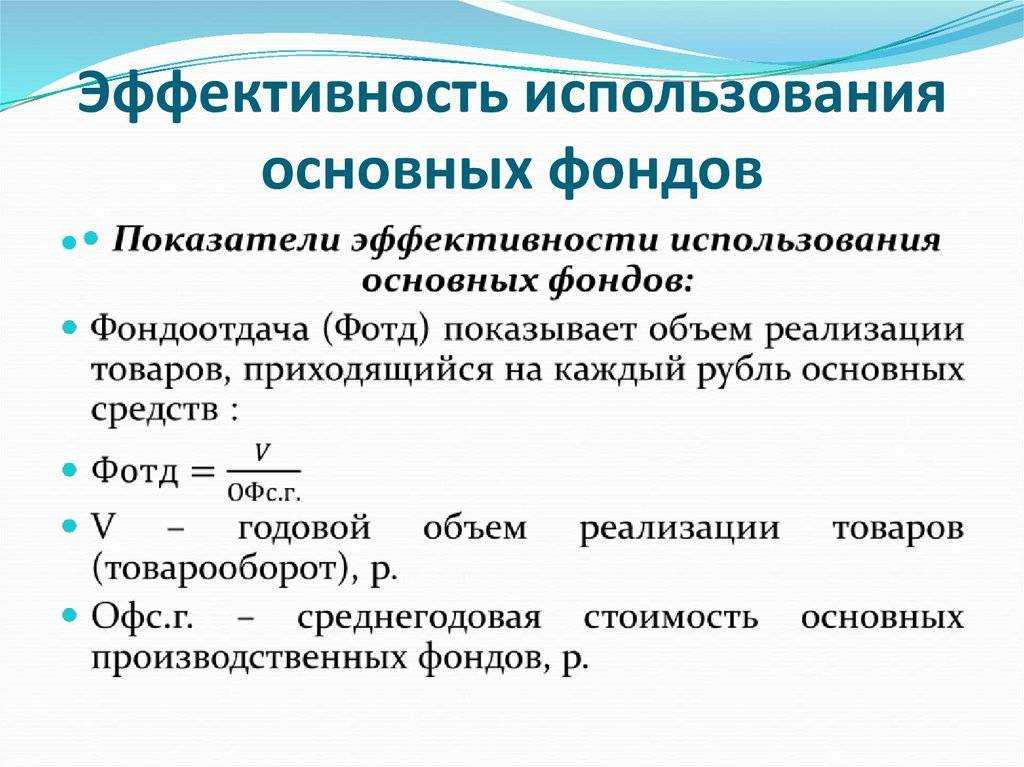

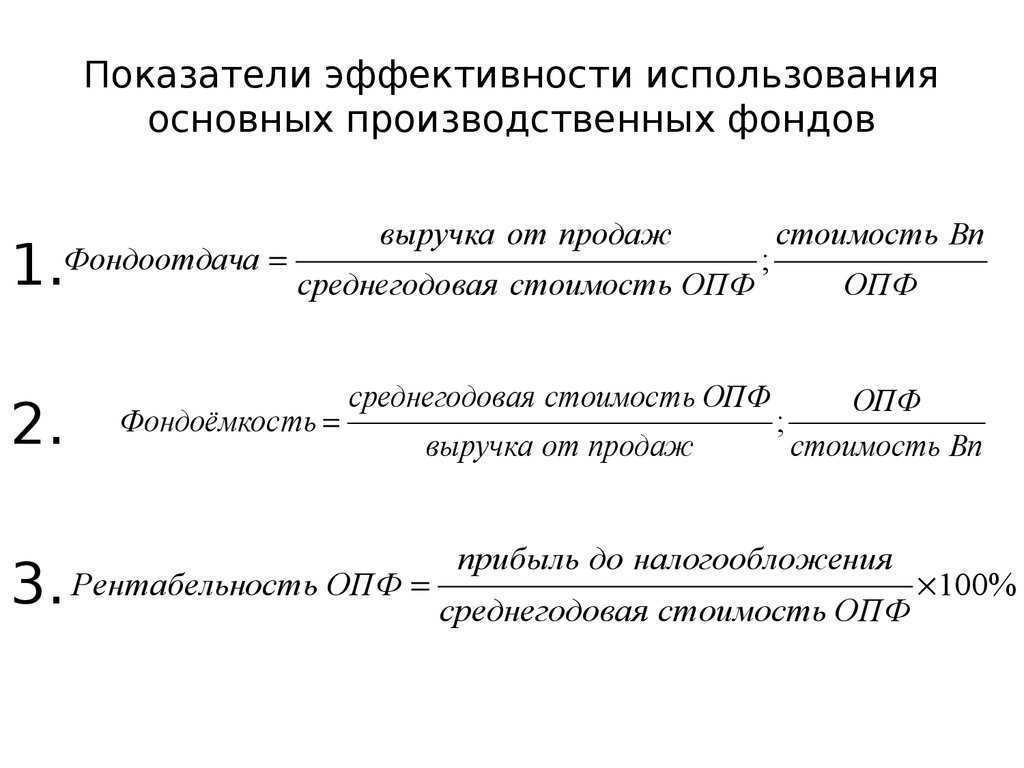

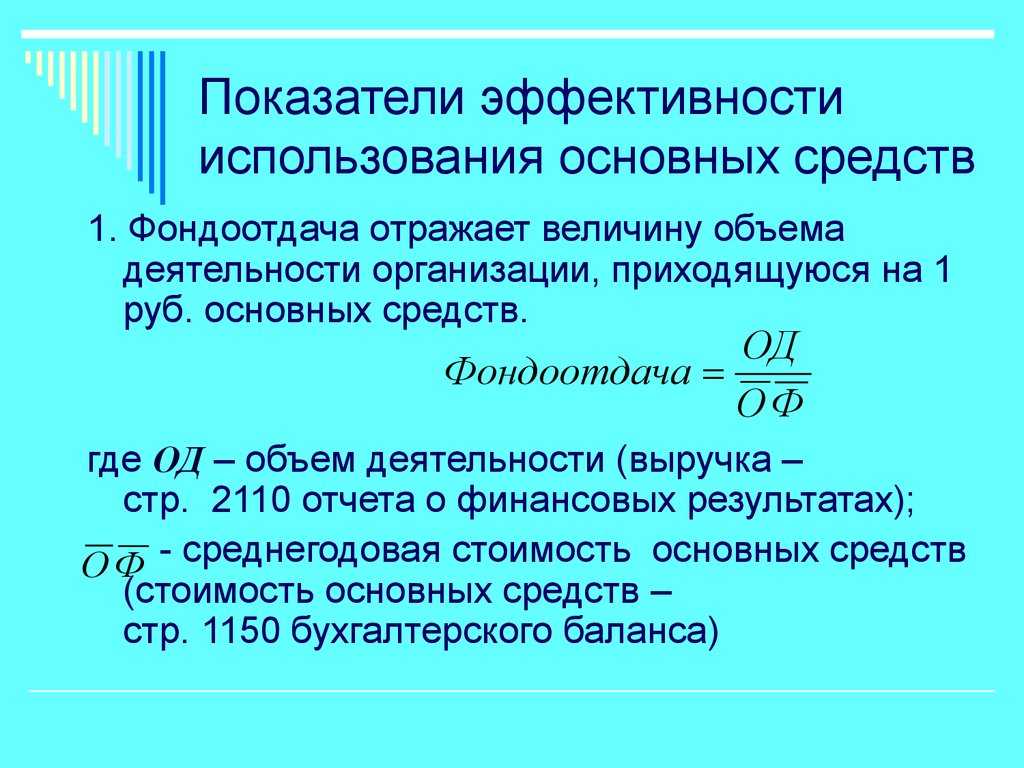

Общая формула расчета показателя:

ФОтд = Объем реализованной продукции (полученная от продаж выручка) / Стоимость основных средств

Приводим формулу расчета согласно данным нового бухгалтерского баланса:

ФОтд = стр. 2110 Форма 2 / (стр. 1150н. Форма 1 + стр. 1150к. Форма 1) / 2

Согласно данным старого бухгалтерского баланса:

ФОтд = стр. 010 / 0,5*(стр. 120н + стр. 120к), где стр. 010 – строка отчета о прибылях и убытках (форма 2), стр. 120н и стр. 120к — строки бухгалтерского баланса на начало и конец отчетного периода (форма 1).

Для расчета выручки применяются следующие два метода:

- Кассовый. Здесь учитываются зачисленные на банковские счета предприятия денежные средства, а также товар, полученный по бартеру.

- Метод начисления. Он учитывает обязательства покупателя, которые появляются в момент получения услуги, товара или работ.

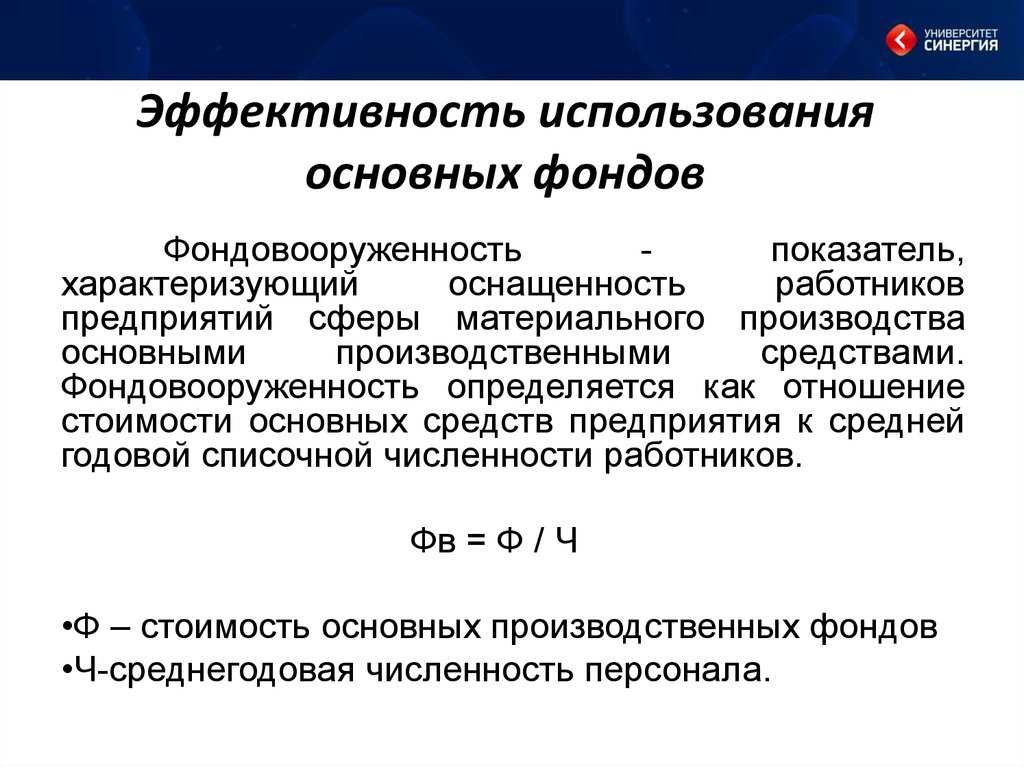

Основные средства предприятия

Для верного понимания фондоотдачи необходимо знать, что является основными средствами предприятия, или фондами. Это имущество предприятия, используемое в качестве средств труда при оказании услуг или выполнении работ, выпуске продукции или для управленческих нужд компании многократно за период более 12 месяцев.

Виды основных фондов организации:

- Здания и сооружения предприятия.

- Оборудование и инструменты, используемые на производстве.

- Различный хозяйственный инвентарь.

- Вычислительная техника.

- Многолетние насаждения.

- Машины, транспорт и другие основные средства.

Существует несколько способов определения среднегодовой стоимости основных средств. Они зависят от того, будет ли учитываться время их эксплуатации. Например, новое оборудование, введенное в эксплуатацию на предприятии в середине года, произведет меньше продукции, чем существующее до этого оборудование.

- Первый способ. Без учета времени использования оборудования. При этом если на предприятии происходит постоянное обновление оборудования (то есть оно вводится в эксплуатацию в разное время), конечный результат будет неточным.

- Второй способ. Учитываются полные месяцы работы оборудования в данном году.

Пример вычисления среднегодовой стоимости основных фондов

К примеру, на 1 января 2017 года стоимость основных средств составляет 200 тысяч рублей. 1 июля введено оборудование на 100 тысяч рублей, 1 августа – на 60 тысяч. Выведено оборудования на сумму: 20 апреля – на 80 тысяч рублей, 10 июня – 20 тысяч рублей.

Среднегодовая стоимость основных фондов без учета месяцев работы:

Сср = (Снг + Скг) / 2, где:

- Сср — среднегодовая стоимость;

- Снг — стоимость основных средств на 1 января рассматриваемого года;

- Скг — стоимость на 31 декабря (равна Снг + Сввед — Свывед);

- Сввед — введенных фондов;

- Свывед— стоимость выведенного оборудования.

В нашем примере Сср=(200+(200+100+60-80-20))/2=230 тысяч рублей.

Сср с учетом количества отработанных месяцев: Сср = Снг + (Мввед / 12) *Сввед — (Мвывед / 12) * Свывед, где:

- Мввед — количество отработанных полных месяцев после ввода в эксплуатацию;

- Мвывед — количество полных месяцев после вывода объекта.

Пример: Сср=200 + (6/12) *100+(5/12)*60-(8/12)*80-(6/12)*20=200+50+25-53,33-10=211,67.

Из примера ясно, что при введении оборудования в эксплуатацию в разные месяцы показатель среднегодовой стоимости основных фондов будет неточным при расчете по первой формуле, а в ряде случаев – в корне неверным. Поэтому для получения точного результата в таком случае следует производить расчет по второй формуле.

К примеру, выручка составила 220 тысяч рублей. Если делать расчеты без учета отработанных месяцев, фондоотдача составит: ФОтд=220/230 = 0,957. То есть на каждый затраченный рубль организация получила 0,957 рубля. А с учетом полных месяцев эксплуатации ФОтд=220/211,67 = 1,039 рубля – показатель выше.

Список литературы

1.

Айвазян С.А., Енюков И.С., Мешалкин Л.Д.

Прикладная статистика: исследование зависимостей, М.: 1985 г.

2.

Гусаров В.М. Статистика. Учебное пособие

для вузов. М.: ЮРИТИ-ДАНА, 2001. — 463 с.

3.

Дубров А.М. Многомерные статистические методы.

Учебник. М.: Финансы и статистика, 1998 г.

4.

Елисеева И.И., Юзбашев М.М. Общая теория

статистики: учебник.4-е издание, доп. и перераб. М.: Финансы и статистика, 2000

г.

5.

Елисеева И.И. Социальная статистика. М.:

Финансы и статистика, 2001 г.

6.

Зинченко А.П. Сельскохозяйственная статистика

с основами социально-экономической статистики. Учебник. М.: Издательство МСХА, 1998

г.

7.

Зинченко А.П. Статистика. М.: КолосС, 2007.

— 568 с.

8.

Ильенкова С.Д. Экономика и статистика фирм.

Учебник. М.: Финансы и статистика, 1996 г.

9.

Иванов Ю.Н. Экономическая статистика. Учебник.

М.: ИНФРА-М, 1999 г.

10.

Назаров М.Г. Курс «Социально-экономическая

статистика». Учебник для вузов. Финстатинформ, 2000 г.

11.

Салин В.Н., Медведев В.Г., Кудряшова С.И.,

Шпаковская Е.П. Учебник для вузов.

12.

Сиденко А.В., Попов Г.Ю., Матвеева В.М.

Статистика. Учебник. М.: Издательство «Дело и сервис», 2000. — 464 с.

13.

Салин В.Н., Шпаковская Е.П. Социально-экономическая

статистика. Учебник. М.: Юристъ, 2003 г.

14.

Шмойлова Р.А. Теория статистики. Учебник.

3-е изд., доп. и перер. М.: Финансы и статистика, 2003 г.

15.

«Вопросы статистики». Издательство

Росстата РФ

Факторы роста фондоотдачи

Основными являются:

- Улучшение использования мощности предприятия, а также правильное распределение времени.

- Замена ручного труда машинным.

- Повышение производительности оборудования в результате повышения механизации и автоматизации, а также замены изношенного оборудования на предприятии.

- Лучшее освоение вводимых мощностей.

- Увеличение коэффициента сменности работы оборудования.

- Переход на двух- и трехсменную работу.

- Проведение реализации лишнего оборудования.

- Улучшение ухода за оборудованием.

Более удобное понимание фондоотдачи дает схема, приведенная ниже.

Таким образом, путем анализирования фондоотдачи в динамике можно своевременно корректировать работу предприятия, увеличивая конкурентоспособность и качество продукции.

1.3 Виды оценки основных фондов

В связи

с тем, что основные фонды функционируют длительное время, одновременно существует

несколько видов их оценки, определяемых совокупностью факторов: годом введения в

действие, инфляционными процессами, степенью физического и морального износа, изменением

в технологии и стоимости их воспроизводства.

Существуют

следующие виды оценки основных фондов в зависимости от срока службы и от состояния:

o

полная первоначальная стоимость, т.е. стоимость

нового объекта в условиях производства того времени, когда он был изготовлен, введен

в действие

o

полная восстановительная стоимость, т.е.

стоимость воспроизводства каждого объекта основных фондов в современных условиях

его производства

o

первоначальная стоимость за вычетом износа

(остаточная)

o

восстановительная стоимость за вычетом износа

Полная

первоначальная стоимость основных фондов определяется

фактической суммой, уплаченной за каждый данный объект при его строительстве или

приобретении, которая включает также расходы на транспортировку и монтаж. В нее

входят затраты, связанные с расширением и модернизацией средств труда в процессе

их эксплуатации. Если основные средства приобретены в кредит или с рассрочкой платежа,

то в первоначальную стоимость включаются и суммы процентов, уплачиваемые поставщикам.

По полной

первоначальной стоимости основные фонды зачисляются на баланс основной деятельности

предприятия. Ее величина остается неизменной в течение всего срока функционирования

объекта до момента очередной переоценки основных фондов, после которой они учитываются

на балансе по современной восстановительной стоимости. Этот вид оценки применяется

при определении величины налога на собственность и начислении амортизационных отчислений.

Полная

восстановительная стоимость определяется затратами, которые необходимы для воспроизводства

основных фондов в новом виде при выполнении переоценки. В этом случае устраняется

несопоставимость цен, что позволяет создавать единообразные экономические условия

на всех предприятиях при определении сумм амортизации, уточнении норм амортизационных

отчислений, изучении объемов основных фондов и их динамики.

Восстановительная

стоимость совпадает с первоначальной в момент ввода основных фондов в действие.

В дальнейшем различие величин первоначальной и восстановительной стоимостей зависит

от изменения цен на отдельные элементы основных фондов.

Первоначальная

стоимость за вычетом износа (остаточная) соответствует

полной первоначальной стоимости за вычетом суммы износа, образовавшейся к данному

моменту, т.е. части стоимости, которая была перенесена на продукцию в ходе функционирования

основных фондов.

Сумму износа,

необходимую для определения остаточной стоимости, показывают в пассиве бухгалтерского

баланса; остаточную стоимость основных фондов приводят в годовом отчете.

Восстановительная

стоимость за вычетом износа соответствует сумме,

на которую может быть оценен каждый объект в современных условиях воспроизводства

с учетом его фактической изношенности на момент переоценки основных фондов. Поэтому

износ является важным фактором, изменяющим состояние основных фондов, сведения о

котором необходимы для правильного расчета нормативов амортизационных отчислений.

Первоначальная

стоимость за вычетом износа отражает стоимость основных фондов в первоначальной

оценке после определенного периода функционирования с учетом физического и морального

износа.

Восстановительная

стоимость за вычетом износа отражает реальную стоимость основных фондов после определенного

периода их функционирования с учетом физического и морального износа. она отражает

стоимость воспроизводства в современных условиях оставшейся после определенного

периода функционирования части основных фондов. Восстановительная стоимость относится

к одному и тому же году переоценки, а потому является единой и сопоставимой для

фондов производства разных лет. Она более точно характеризует состояние основных

фондов и их реальную стоимость, т.е. заключенный в них потенциал.

Анализируем частные показатели

Если обобщенные показатели являются стоимостными, то частные, исследуемые в рамках конкретного предприятия, отражают уровень использования ОС (в основном, оборудования).

-

Показатели экстенсивности – отражают, как распределяется использование основных фондов во времени. К ним относятся следующие коэффициенты:

- коэффициент экстенсивного использования фондов (оборудования) – он показывает, сколько полезного времени отработало оборудование (соотношение между фактическим временем работы и нормой); формула: Кэкст = Тфакт / Тнорм;

- коэффициент сменности – употребляется, когда оборудование работает без остановки (по сменам), отражает количество отработанных производственных смен (СМ) и число единиц оборудования, задействованное в самой большой из них (Nmax); формула: Ксм = СМ / Nmax; можно высчитать, исходя из количества единиц оборудования: Ксм = (О1 + О2 +…+ Оn) / Оуст, где О1 – количество оборудования, работающее в 1 смену, Оn – станки, работающие в последнюю смену, Оуст – общее число установленного оборудования;

- коэффициент загруженности – для его вычисления надо определить, как соотносится коэффициент сменности к установленному по плану; формула: Кз = Ксм / Кпл.

- Показатели интенсивности – дают представление об уровне мощности использования активов. Для определения коэффициента интенсивности нужно знать плановый (максимальный) объем продукции, которую можно выпустить на данном оборудовании, и соотнести с ним фактически произведенный объем. Формула: Кинт = Vфакт / Vmax.

- Показатели интегральности – освещают разные стороны использования основных фондов или их состояния на текущий момент. Он комплексно определяет, насколько эффективно используется оборудования по времени и по мощности. Для его определения нужно перемножить коэффициенты экстенсивного и экстенсивного применения основных средств: Кинтегр = Кэкст х Кинт.

Исследование эффективности использования основных средств дает возможность сделать выводы относительно дальнейшей экономической политики предприятия, в частности, при планировании затрат и вычислении прибылей.

1.1 Понятие, классификация и оценка основных фондов

Основные

фонды являются важнейшим элементом национального богатства. В соответствии с Положением

по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 от 18 мая 2002

года это часть активов:

используемая

в производстве продукции при выполнении работ или оказании услуг либо для управленческих

нужд организации

используемая

в течение длительного времени, т.е. срока полезного использования, продолжительностью

свыше 12 месяцев

организацией

не предлагается последующая перепродажа данных активов

способных

приносить организации экономические выгоды в будущем

Сроком

полезного использования является период, в течение которого использование объекта

основных средств приносит экономические выгоды (доход) организации.

Под основными

фондами в статистике понимают совокупность произведенных материально-вещественных

ценностей — средств труда, которые многократно участвуют в процессах производства

продукции, выполнения работ, оказания услуг, при этом не меняют своей натуральной

формы, не входят вещественно в результат труда и переносят свою стоимость на изготовляемый

продукт не сразу, а по частям, по мере износа.