Варианты оценки эффективности мероприятий

Важным показателем оценки эффективности мероприятий, связанных с капитальными вложениями являются срок окупаемости и коэффициент эффективности.

Согласно типовой методике оценки эффективности мероприятий в отношении определения экономической эффективности капитальных вложений нормативный коэффициент установлен на уровне не ниже 0,12 (срок окупаемости не выше 8,3 года). Применительно к новой технике последняя типовая методика устанавливает нормативный коэффициент на уровне не ниже 0,15 (срок окупаемости не выше 6,7 года, что подтверждается практикой различных компаний).

Для отдельных мероприятий могут применяться показатели, выражающие отношение прироста прибыли к капитальным вложениям, вызывающим этот прирост, или отношение прибыли к производственным фондам. Наиболее полным и наглядным является показатель фондоотдачи. Он определяется как отношение годового объема реализации продукции и услуг к среднегодовой стоимости основных фондов.

Оценка эффективности мероприятий может также опираться на международные методы обоснования проектов. Можно использовать следующие показатели эффективности мероприятий в дилпоме:

- чистая текущая стоимость рассматривается как норма минимального дохода, подтверждающая целесообразность осуществления капвложений;

- рентабельность капитала — отношение чистой прибыли (за вычетом налогов) к собственному капиталу. В условиях рынка этот показатель более стабильный, чем рентабельность продукции;

- внутренний коэффициент эффективности представляет собой такое пороговое значение рентабельности капитала, при котором становится возможным равенство притоков и оттоков наличных средств, а сама чистая текущая стоимость превращается в нулевую величину. Проект мероприятий считается рентабельным, когда внутренний коэффициент эффективности не опускается ниже этой исходной нормы окупаемости вложений;

- максимальный денежный отток — это наиболее отрицательное значение чистой текущей стоимости, рассчитанной нарастающим итогом. Этот показатель отражает общую стоимость предлагаемых мероприятий с указанием источников финансирования затрат;

- точка (норма) безубыточности — это минимальный размер выпуска продукции, при котором достигается «нулевая прибыль», то есть равенство доходов от продаж и издержек производства. Дальнейшее увеличение объема продаж приводит к появлению прибыли. Точка безубыточности находится графическим и аналитическим способами.

Таким образом, оценка эффективности мероприятий может проводиться различными методами, каждый из которых может быть применим в рамках научного или прикладного исследования.

Пример расчета экономической эффективности стартапа

Компания планирует вложиться в развитие проекта. Согласно бизнес-плану, через год стартап принесет прибыль в размере 5 млн. рублей. Но для его запуска потребуются инвестиции в размере 2 млн. рублей. Требуется оценить экономическую эффективность проекта. Для расчета показателя используем формулу:

Д / И * 100,

где Д – доход компании по плану;

И – объем инвестиций в стартап.

Приступим к вычислению показателя:

5 млн. руб. / 2 млн. руб.* 100 = 250%.

Таким образом, вложения в стартап принесут прибыль в размере 250% от объема инвестиций. Чистый экономический эффект составит 150%, что считается весьма выгодным вложением.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Методика расчета экономического эффекта

Методика расчета величины экономического эффекта определяется его сущностью. Для того, чтобы вычислить экономический эффект от реализации тех или иных мероприятий необходимо определить два основных показателя: финансовый результат от проведения мероприятий и затраты на реализацию мероприятий.

Наиболее простым способом определения величины экономического эффекта выступает исчисление разницы между полученными результатами и понесенными на их реализацию затратами (рисунок 2).

расчета экономического эффекта. Автор24 — интернет-биржа студенческих работ»>Рисунок 2. Общая методика расчета экономического эффекта. Автор24 — интернет-биржа студенческих работ

Результат от реализации улучшающих мероприятий может находить свое отражение в виде:

- приращения выручки от реализации;

- роста производительности труда;

- увеличения объемов извлекаемой прибыли и т.д.

Затраты на реализацию улучшающих мероприятий определяются себестоимостью их осуществления, которая может включать в себя:

- стоимость приобретения, доставки и установки нового оборудования;

- издержки на изменение управленческих подсистем совершенствование внутренних бизнес-процессов;

- рекламные мероприятия;

- поиск и подбор новых сотрудников и т.д.

Так или иначе, результат, равно как и затраты на его достижения, должны быть переведены в денежную (стоимостную) оценку.

Разница между полученными результатами и затратами на их получения, находящая свое отражение в виде экономического эффекта, характеризует абсолютную величину превышения результатов над затратами.

Замечание 2

При этом, если проект мероприятий рассчитан на длительный период времени расчет величины экономического эффекта требует учета изменения стоимости денег во времени, то есть дисконтирования денежных потоков. Необходимость ее проведения обусловлена тем, что одна и та же сумма денег сегодня и через год будет иметь разную ценность для инвестора.

Пример расчета показателей экономической эффективности

Чтобы полноценно определить экономическую эффективность предприятия, необходимо найти и другие показатели, отражающие плодотворность работы завода. Для этого потребуются дополнительные вводные данные:

- стоимостное выражение капитала, необходимого для плодотворного производства – 3,4 млн. руб.;

- ресурсы – 1,2 млн. руб.;

- МПЗ – 1,2 млн. руб.;

- активы – 3,6 млн. руб.;

- временные затраты – 276 дней;

- стоимость основных средств – 2,6 млн. руб.;

- оборотные активы – 2,2 млн. руб.

Выработка. Оценка выработки производится путем деления объема производства на временные затраты:

15,8 млн. руб. / 276 = 57246,38 руб. выработка за день.

Трудоемкость. Трудоемкость представляет собой обратный выработке показатель:

276 / 15,8 млн. руб. = 1,74 – коэффициент трудоемкости.

Фондоотдача:

15,8 млн. руб. / 2,6 млн. руб. = 6,08 млн. руб.

Капиталоемкость:

3,4 млн. руб. / 15,8 млн. руб. = 0,22 млн. руб.

Капиталоотдача:

15,8 млн. руб. / 3,4 млн. руб. = 4,65 млн. руб.

Затратность:

1,2 млн. руб. / 3,4 млн. руб. = 0,352 млн. руб.

Рентабельность. Рентабельность производства – это отношение доходов к ресурсам и активам предприятия:

15,8 млн. руб. (1,2 млн. руб. + 3,6 млн. руб.) = 3,29 млн. руб.

Рентабельность активов показывает их отдачу:

15,8 млн. руб. / 3,6 млн. руб. = 4,39 млн. руб.

Рентабельность производства:

15,8 млн. руб. / 3,4 млн. руб. = 4,65 млн. руб.

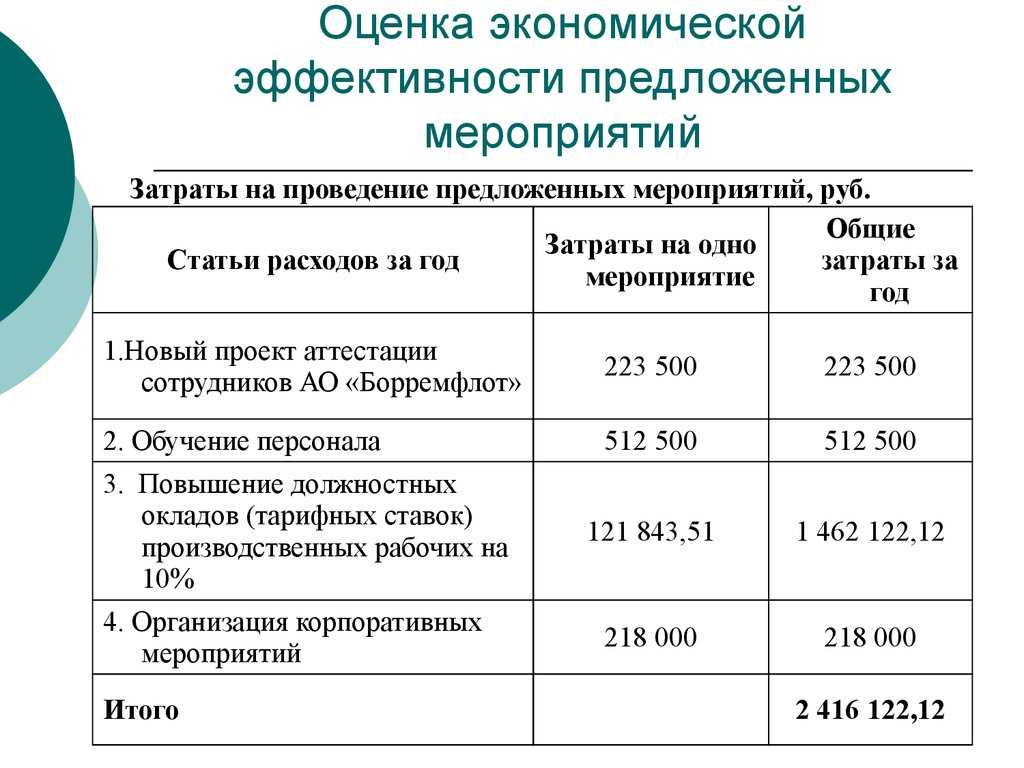

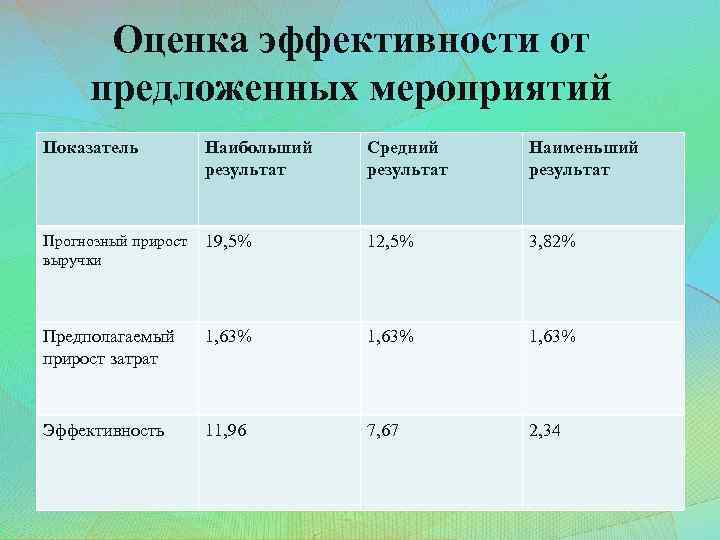

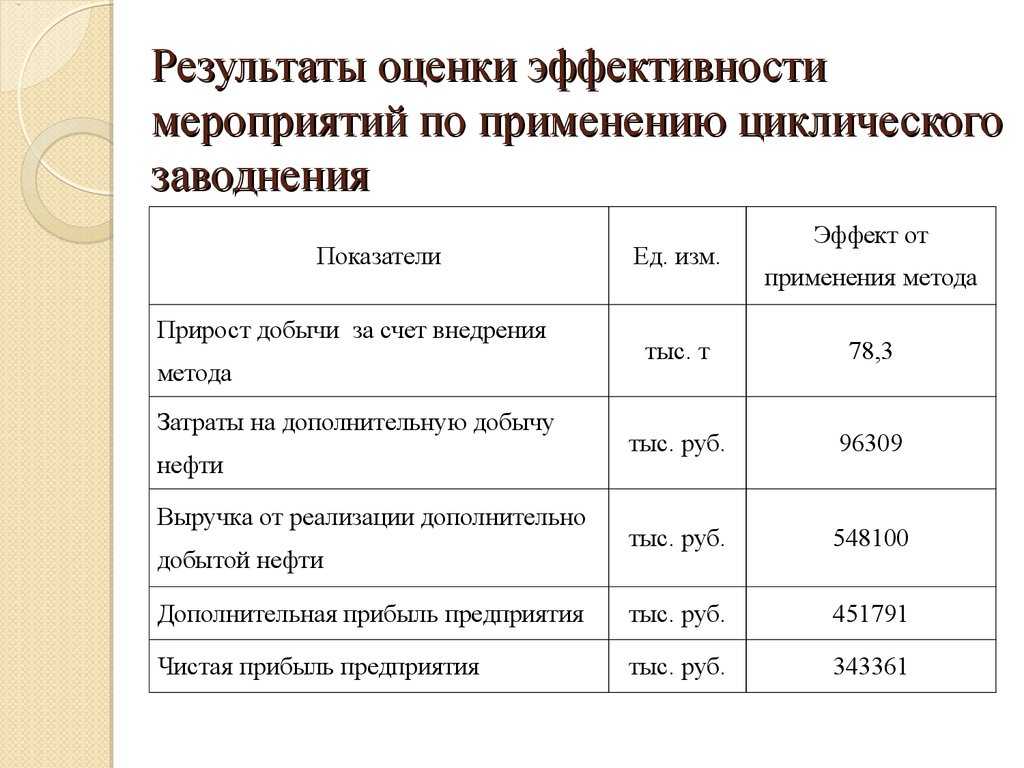

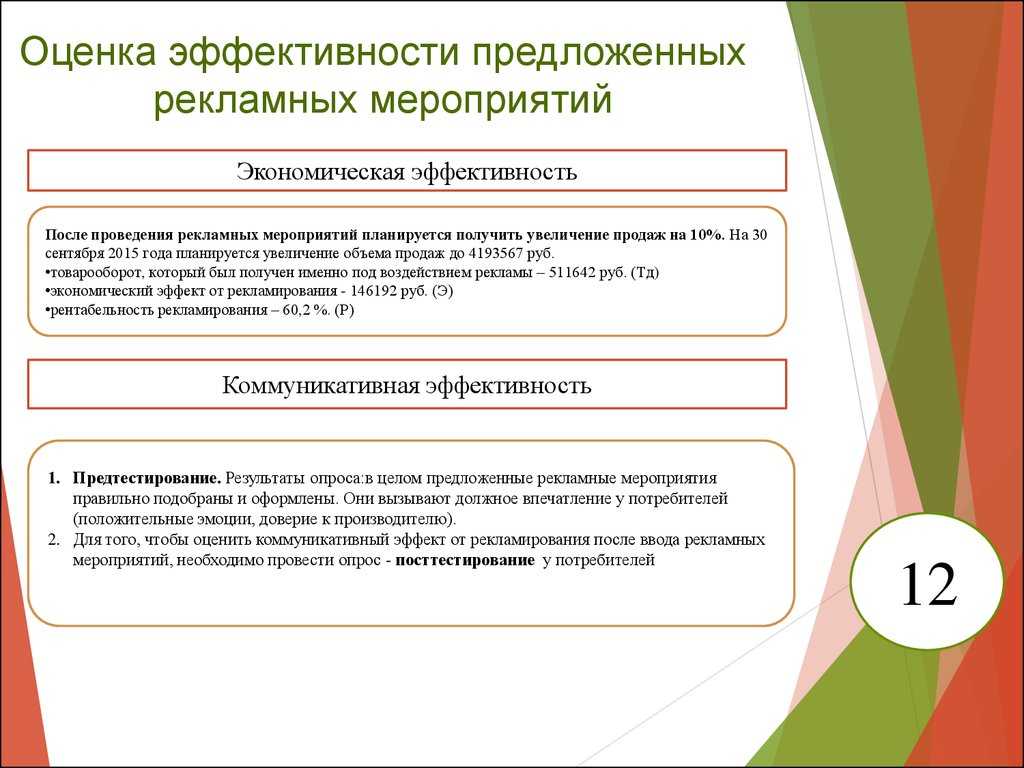

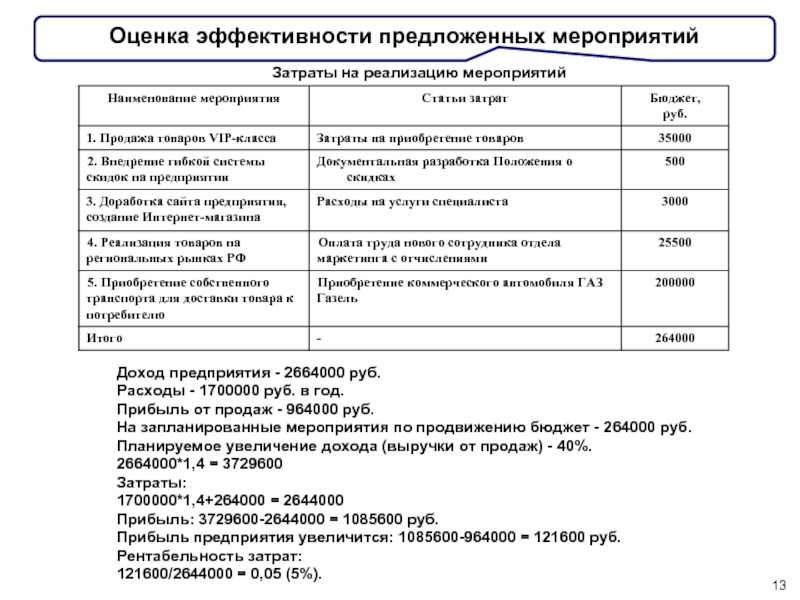

Расчет эффективности мероприятий

Рассмотрим на практическом примере, как рассчитать экономическую эффективность мероприятий.

Этап 1. Характеристика экономического содержания мероприятий

- срок реализации;

- сущность экономического эффекта;

- финансирование.

Пример формулировок:

Этап 2. Организационно-экономическая оценка

- период реализации мероприятий;

- используемые человеческие ресурсы.

Пример формулировок:

Этап 3. Расчет эффективности мероприятий

Расчет экономической эффективности предложенных мероприятий производится с использованием следующих формул:

Рассмотрим пример.

Допустим, внедрение мероприятия приведет к росту численности работников, которые и будут отвечать за реализацию разработанных мер. Тогда, в качестве затрат на мероприятие выступает заработная плата работников.

Рассчитаем затраты на мероприятие

1. Заработная плата – 90000 руб./мес.

2. Начисления на заработную плату в размере 34% – 30600 руб./мес.

3. Затраты на обслуживание – 225000 руб./мес.

4. Расходы на сервисные работы – 14472 руб./мес.

5. Накладные расходы, затраты на содержание административно-управленческого персонала – (23% от фонда заработной платы): (90000+30600)*23%=27738руб./мес.

Итого затрат на мероприятие:

90000 + 30600 + 225000 + 14472 + 27738 = 387810 руб./мес.

В год это составит 4653,72 тыс. руб.

Расчет экономического эффекта:

Допустим, в результате реализации мероприятия, производительность труда на предприятии вырастет на 3%.

В прошлом году производительность труда на предприятии составила 5086 тыс.руб./чел., следовательно, после реализации мероприятия прирост составит:

5086 * 3% = 152,58 тыс. руб. / чел.

Зная численность работников предприятия, 1197 человек, получим прирост выручки в результате внедрения мероприятия:

152,58 * 1197 = 182638,26 тыс. руб.

Рентабельность на предприятии равна 14,24%. Следовательно:

Следовательно, прирост чистой прибыли после внедрения мероприятия составит:

182638,26 * 14,24% = 26007,69 тыс. руб.

Экономическая эффективность = 26007,69 / 4653,72 = 5,59

Экономический эффект = 26007,69 – 4653,72 = 21353,97 тыс. руб.

Расчет экономической эффективности

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Расчет экономической эффективности (далее ЭЭ) основывается на соотнесении результатов деятельности компании к затратам. Прежде чем проводить оценку, необходимо понять, какой конкретный параметр желает исследовать компания при помощи вычисления показателя ЭЭ. Например, если требуется оценить доход, для анализа следует отобрать критерии, которые оказывают прямое влияние на его формирование.

Принципы системы показателей экономической эффективности

Для анализа ЭЭ требуется отобрать показатели, каждый из которых должен соответствовать нескольким принципам. Критерий обязан:

- отражать экономическую эффективность;

- показывать плодотворность ресурсов, которые использует компания;

- выявлять продуктивность руководства;

- оказывать влияние на рациональное распределение ресурсов.

Формула для расчета экономической эффективности

Для расчета ЭЭ используют формулу, которая отражает отношение результатов деятельности компании к расходам на производство продукции и осуществление бесперебойной работы предприятия.

ЭЭ = РД / ЗД * 100,

где ЭЭ – экономическая эффективность;

РД – результат деятельности предприятия (прибыль, доход от реализации продукции, объем продаж и другие показатели);

ЗД – затраты, использованные для получения результата.

Общая формула модифицируется и подстраивается под анализируемый параметр. Например, если определяется эффективность производства, за результат принимается прибыль от продаж, а за расходы принимаются затраты на изготовление товаров. Чтобы определить экономическую эффективность всего предприятия, чистую прибыль делят на совокупные траты фирмы.

Показатели, используемые для определения экономической эффективности

Полный анализ экономической эффективности предприятия не заканчивается нахождением отношения результата к затратам. Требуется провести оценку и других показателей, оказывающих влияние на продуктивность работы. Для их расчета используют формулы:

| Показатель | Формула | Расшифровка формулы |

| Выработка | ОП / ЗВ | ОП – объем изготовленной продукции;

ЗВ – временные затраты |

| Трудоемкость | ЗВ / ОП | |

| Фондоотдача | Д / ОС | Д – доход компании за операционный цикл; |

| Капиталоемкость | СК / ОП | СК — стоимостное выражение капитала, необходимого для плодотворного производства;

ОП – объем производства |

| Капиталоотдача | ОП / СК | |

| Затратность | СМПЗ / СОП | СМПЗ – сумма использованных МПЗ;

СОП – стоимостное выражение объема производства (стоимость произведенной продукции) |

| Рентабельность… | ||

| … предприятия | Д / РА | Д – доходы предприятия;

РА – ресурсы и активы компании |

| … активов | Д / А | Д – доход;

А — активы |

| … оборотного капитала | Д / ОА | Д – доход;

ОА – оборотные активы |

| … производства | Д / ЗП | Д – доход;

ЗП – затраты на производство |

| … инвестиций | Д / И | Д – доход;

И – инвестиции. |

Для удобства оценки результатов можно сгруппировать результаты расчета показателей в таблицу.

Порядок расчета эффективности стартапа

Кроме экономической эффективности деятельности компании, можно оценить показатель будущего бизнеса. Для этого используются данные бизнес-плана. Коэффициент вычисляется при помощи формулы:

Д / И * 100,

где Д – доход компании по плану;

И – объем инвестиций в стартап.

Показатель измеряется в процентах и носит абстрактный характер, так как не может отразить точных результатов.