Как управляют финансами: основные этапы и ответственные

Управление финансами — ключевой фактор достижения финансовой устойчивости и успешности. Оно включает в себя три основных элемента: планирование, оперативное управление и контроль.

Планирование. Планирование финансов — отправная точка для эффективного управления. На этапе планирования определяются финансовые цели, разрабатывается бюджет и устанавливаются стратегии для достижения поставленных задач. Планирование позволяет определить необходимые ресурсы, распределить доходы и расходы, а также учесть факторы риска и возможности.

Оперативное управление. Связано с ежедневными действиями по управлению финансовыми ресурсами. Включает управление денежными потоками, учёт и анализ финансовых операций, принятие решений о капитале, инвестициях и заёмных средствах. Оперативное управление финансами помогает обеспечить эффективное использование ресурсов, контролировать расходы и максимизировать доходы.

Контроль. Контроль является неотъемлемой частью управления финансами. Он включает мониторинг финансовых показателей, сравнение фактических результатов с плановыми показателями, выявление расхождений и принятие корректирующих мер. Контроль позволяет оценить эффективность финансовых решений и операций, а также своевременно реагировать на внешние или внутренние изменения.

Из сочетания этих трёх элементов — планирования, оперативного управления и контроля — складывается эффективное управление финансами. Оно обеспечивает достижение финансовых целей, обеспечение стабильности и устойчивости, а также создание благоприятной финансовой основы для развития личных финансов, бизнеса или государственных организаций.

Компании, физические лица и государство управляют финансами в разных целях и с использованием разных механизмов. Но все они стремятся к эффективному использованию ресурсов, достижению финансовой стабильности и обеспечению благосостояния.

В бизнес-сфере управление финансами осуществляется руководством и финансовыми отделами компаний. Они ответственны за планирование бюджета, управление денежными потоками, принятие решений о финансировании, инвестициях и контроле финансовых результатов. Компании стремятся к максимизации прибыли, эффективному использованию ресурсов и финансовой стабильности.

Личное управление финансами является важной частью жизни каждого человека. Оно включает планирование бюджета, учёт личных доходов и расходов, управление долгами, инвестиции и планирование пенсии

Целью физических лиц может быть обеспечение финансовой безопасности, достижение финансовых целей и обеспечение благосостояния в будущем.

Общее понятие об экономике и экономических системах

Употребляя термин «экономика», следует учитывать, что данное слово имеет двойственное толкование. Появившись в качестве обозначения искусства ведения домашнего хозяйства («домоводство», «домоуправление»), в дальнейшем этот термин приобрел более широкое значение. В одном случае он обозначает отрасль науки, а в другом – сферу человеческой деятельности.

Экономикой называют общественную науку, которая исследует законы формирования производства продукта, его обмена, распределения, реализации и потребления, а также общественные и хозяйственные отношения, возникающие в ходе этих процессов.

В то же время экономика представляет собой совокупность предприятий и учреждений, которые обеспечивают производство, реализацию, обмен, распределение и потребление материальных и духовных благ в системе их взаимосвязей и взаимоотношений.

Экономика является основой (базисом) формирования и развития общества. Причина заключается в том, что основной движущей силой развития общества являются человеческие потребности. А именно в процессе производства возникает то или иное благо, способное эти потребности удовлетворить.

Потребностью называют субъективное ощущение человеком необходимости чего-либо.

Экономическое благо – это средство удовлетворения потребностей, созданное в процессе трудовой деятельности человека.

В ходе хозяйственной деятельности человека формируются различные хозяйственные и социальные отношения. Параллельно развивается государственность, формируется определенная законодательная база развития общества. Ключевыми вопросами в процессе формирования общественных и экономических отношений являются вопросы права собственности на средства производства, на ресурсы. От них зависят вопросы управления производством благ и распределения благ. Так формируются экономические системы.

Определение 1

Экономической системой называется система организационных и нормативно-правовых отношений по вопросам управления производством, распределением и потреблением материальных и духовных благ в обществе.

На протяжении истории существования человечества ученые-экономисты и правоведы выделяют основные четыре типа экономических систем (экономик). Ими являются:

- традиционная экономика (экономическая система);

- рыночная экономика;

- административно-командная (плановая) экономическая система;

- смешанная экономика.

Они отличаются между собой базовой формой собственности, доминирующей в обществе, ролью и местом государства в регулировании производства и распределения производимого продукта.

6. Инвестиционные банки и компании

Инвестиционные банки не принимают вклады; вместо этого они помогают частным лицам, предприятиям и правительствам привлекать капитал за счет выпуска ценных бумаг. Инвестиционные компании, традиционно известные как компании паевых инвестиционных фондов, объединяют средства частных лиц и институциональных инвесторов, чтобы предоставить им доступ к более широкому рынку ценных бумаг. Робо-консультанты — это новое поколение таких компаний, которым мобильные технологии позволяют более экономично поддерживать инвестиционные услуги и обеспечивать более широкий доступ к инвестированию для населения.

Какие есть виды финансов

Каждый вид финансов имеет свои особенности и используется в экономической системе по-разному. Рассмотрим основные виды финансов.

Личные финансы. Это денежные ресурсы физических лиц. Управление личными финансами — это управление доходами, расходами, сбережениями, инвестициями, планированием пенсии и другими финансовыми аспектами, связанными с индивидуальными финансовыми потребностями и целями.

Корпоративные финансы. Относятся к управлению финансами предприятий и компаний. Здесь речь идёт о финансовом планировании, управлении капиталом, инвестициях, учёте и отчётности, а также о финансовом анализе. Цель управления корпоративными финансами — обеспечение финансовой устойчивости, роста и максимизации стоимости компании.

Общественные финансы. Охватывают финансовые аспекты, связанные с общественными секторами, такими как образование, здравоохранение, социальная защита и инфраструктура. Здесь фокус на финансировании общественных программ и услуг, которые служат интересам общества в целом.

Государственные финансы. Связаны с управлением финансовыми ресурсами государства. Они включают составление государственного бюджета, управление государственным долгом, налоговую политику и расходы на общественные программы и услуги. Цель управления государственными финансами — обеспечение стабильности экономики, социальной защиты и общественного благосостояния.

Международные финансы. Связаны с финансовыми операциями и взаимоотношениями между различными странами. Включают валютные обмены, международные инвестиции, международную торговлю и финансовую помощь. Международные финансы играют важную роль в глобальной экономике и взаимодействии различных национальных финансовых систем.

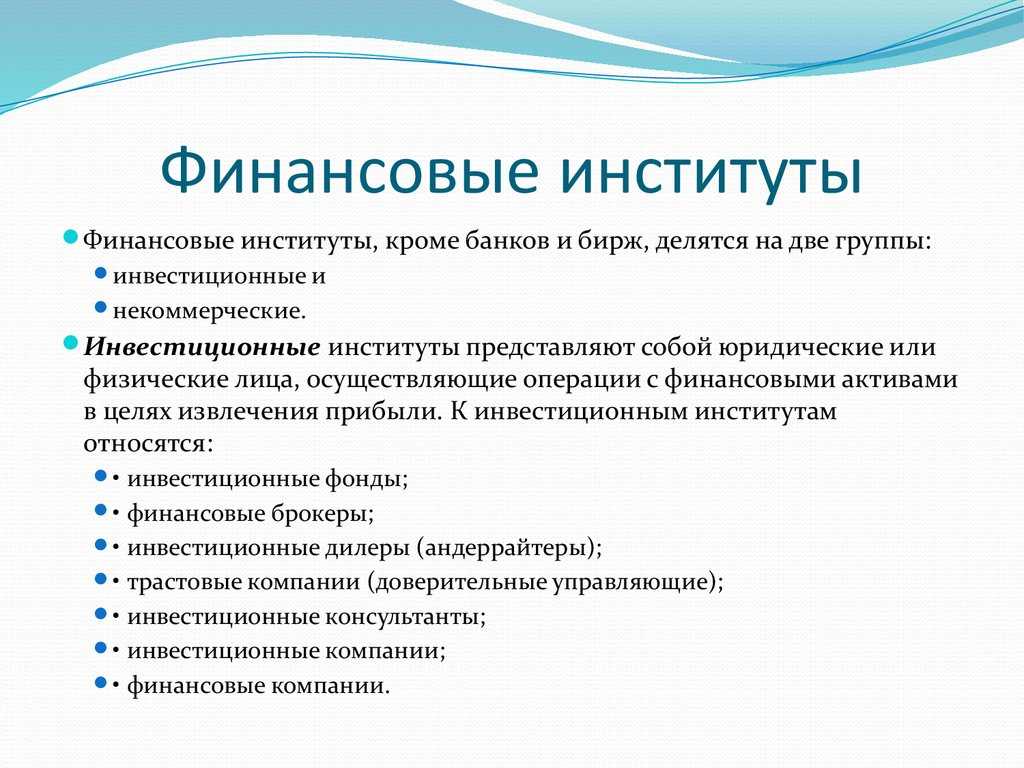

Общее понятие о финансовых институтах

Определение 3

Финансовыми институтами называются организации и учреждения, которые принимают участие в формировании и деятельности финансово-кредитной системы и служат посредниками между инвесторами и предпринимателями.

К категории финансовых институтов относятся следующие финансовые учреждения:

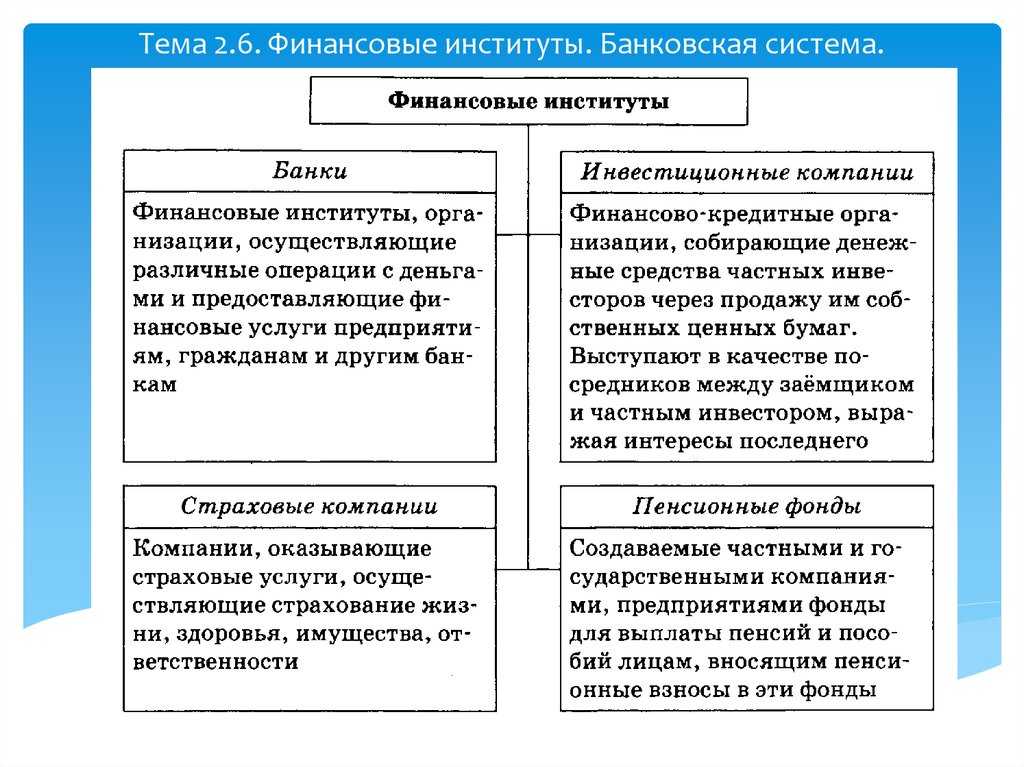

- банки (коммерческие, инвестиционные, ипотечные, специализированные и пр.);

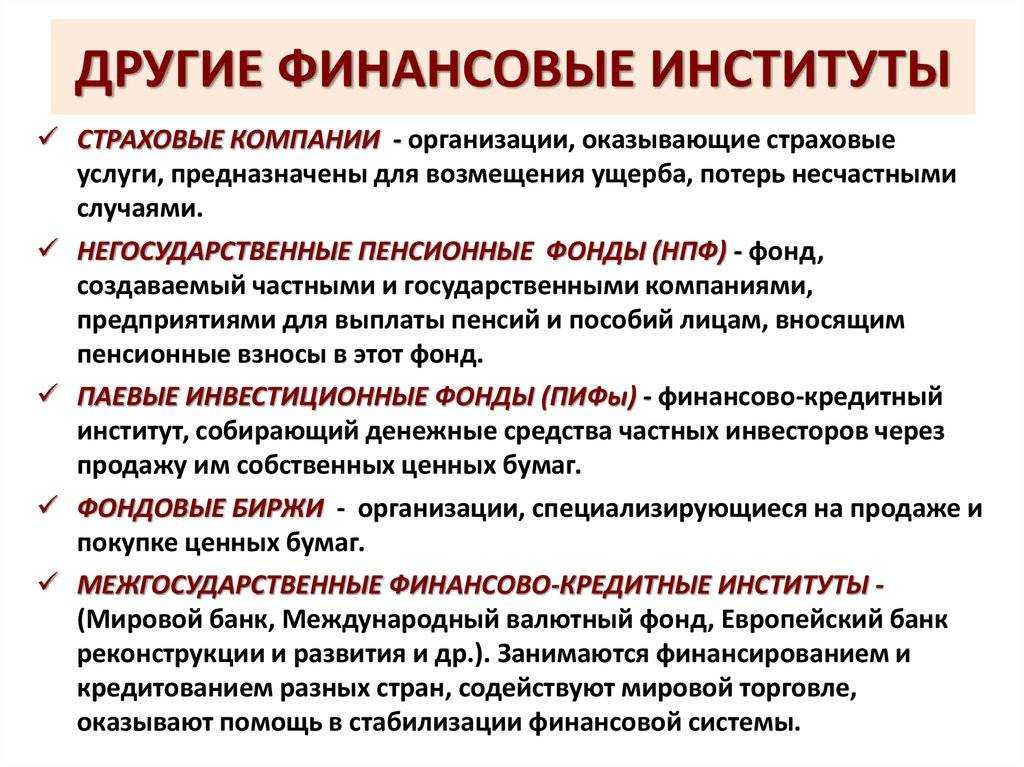

- небанковские кредитные организации (страховые фирмы и фонды, кредитные товарищества и кооперативы, кассы взаимопомощи, негосударственные пенсионные фонды, ломбарды);

- финансовые компании различного рода;

- инвестиционные компании и фирмы;

- фондовая биржа.

Главной задачей финансовых институтов в условиях любой экономической системы является формирование финансовых ресурсов и направление финансовых потоков в необходимом направлении.

Финансовые институты

Раздел ЕГЭ: 2.6. Финансовые институты. Банковская система

Экономика не может существовать без денежных средств, которые выступают в качестве средства обмена.

Финансы — вид экономических отношений, при котором происходит постоянное движение денежных средств, регулируемое определёнными социально-экономическими условиями.

Финансовый институт — организация, через которую осуществляются различные финансовые операции. Выступает посредником между экономическими субъектами и создаёт условия для максимально результативного использования финансовых инструментов (деньги, ценные бумаги).

Примеры финансовых институтов: банк, страховая компания и др.

ДЕНЬГИ

Основой экономики выступают деньги, поскольку они содействуют развитию экономических процессов. С помощью денег можно удовлетворить свои экономические потребности, а также приобрести необходимые экономические блага. Деньги служат двигателем производства.

Деньги — принятые обществом знаки (металлические или бумажные), которые являются мерой стоимости при покупке или продаже продукта или услуги.

Деньги становятся капиталом только в результате их инвестирования.

Неинвестируемые деньги называются сокровищем.

Инвестиции — вложение денег в производство с целью получения дохода.

ТЕОРИИ ПРОИСХОЖДЕНИЯ

Человечество не всегда пользовалось деньгами. Долгий период времени люди обменивались между собой продуктами или услугами производства. Существуют две теории, почему натуральный обмен был заменён денежным.

- Теория эволюции. Деньги постепенно появились в жизни человека. Они пришли взамен изжившего себя средства обмена.

- Теория договора (рационалистическая).

Люди договорились между собой о решении замены товаров равнозначными денежными единицами.

ВИДЫ ДЕНЕГ

С течением времени деньги претерпели значительные внешние изменения. На современном этапе развития общества существуют следующие виды денег:

- наличные — деньги, которые можно потрогать (монеты, бумажные деньги);

- безналичные — деньги, существующие в информационном пространстве (кредитные и платёжные пластиковые карты, электронные деньги).

ФУНКЦИИ ДЕНЕГ

Существование и нормальное протекание экономики невозможно без денег, поскольку они выполняют важные функции. Деньги являются:

- средством накопления: инвестируя деньги, можно приумножить их количество;

- средством платежа: с помощью денег люди расплачиваются за товары и услуги;

- мерой стоимости: с помощью денег можно сравнивать стоимость разных товаров по отношению друг к другу;

- средством обращения: с помощью денег обменивается товар;

- мировыми деньгами: деньги как средство осуществления международных экономических связей (оплата кредитов государств, закупка товаров).

ФИНАНСОВАЯ СИСТЕМА

Все составляющие финансовой деятельности представляют собой финансовую систему.

Это конспект по обществознанию «Финансовые институты».

Вернуться к списку конспектов по Обществознанию.

Что такое финансы

Финансы — это все деньги и денежные ресурсы, которыми обладают государства, компании и люди. Они играют важную роль в экономической системе, обеспечивая потоки денежных средств и финансовые операции. Понимание сути финансов и их признаков помогает эффективно их использовать.

Вот несколько характеристик финансов:

- Финансы — это всегда про наличие денежных средств и других активов. Например, финансами могут быть наличные деньги, счета в банке, акции, недвижимость и другие ценности.

- Финансовые ресурсы постоянно перемещаются в экономике. Когда мы получаем зарплату, совершаем покупки, платим налоги или инвестируем деньги, мы участвуем в финансовых потоках.

- Одной из основных целей управления финансами является их приумножение. Люди и организации стремятся инвестировать свои деньги и активы таким образом, чтобы их становилось больше и их стоимость увеличивалась.

Финансы выполняют различные функции в экономике. Они обеспечивают финансирование проектов и бизнесов, управление рисками, распределение ресурсов и поддержку экономического развития.

Допустим, у вас есть накопления в банке и вы решаете инвестировать их в акции компании. Финансы здесь — ваши деньги и акции. Потоки денежных средств возникают, когда вы покупаете акции и получаете дивиденды. Если стоимость акций увеличивается, ваши финансы приумножаются.

Общая концепция экономики и экономических систем

При использовании термина «экономика» следует отметить, что это слово имеет двойное значение. Возникнув как термин, относящийся к искусству ведения домашнего хозяйства («уборка», «управление домом»), этот термин впоследствии приобрел более широкое значение. В одном случае это относится к отрасли науки, в другом — к области человеческой деятельности.

Экономика — это общественная наука, которая рассматривает законы создания, обмена, распределения, реализации и потребления продукции, а также социально-экономические отношения, возникающие в этих процессах.

В то же время экономика представляет собой совокупность предприятий и учреждений, обеспечивающих производство, реализацию, обмен, распределение и потребление материальных и интеллектуальных товаров в системе их взаимодействия и взаимоотношений.

Экономика является основой (фундаментом) формирования и развития общества. Причина в том, что главной движущей силой развития общества являются человеческие потребности. И только в процессе производства появляется то или иное благо, которое может удовлетворить эти потребности.

Потребность — это субъективное ощущение человеческой потребности в чем-то.

Экономическое благо является средством удовлетворения потребностей, возникающих в процессе трудовой деятельности человека.

В процессе экономической деятельности человека формируются различные экономические и социальные отношения. Параллельно с этим развивается государственность, формируется определенная правовая база для развития общества. Ключевыми вопросами в процессе формирования социально-экономических отношений являются вопросы собственности на средства производства, ресурсы. Они определяют контроль над производством товаров и распределением выгод. Таким образом, формируются экономические системы.

Экономическая система — это система организационно-правовых отношений в вопросах управления производством, распределением и потреблением материальных и духовных благ в обществе.

На протяжении всей истории существования человека экономисты и правоведы выделили четыре основных типа экономических систем (экономик). Так и есть:

- Традиционная экономика (экономическая система);

- рыночная экономика

- Административно-командная (плановая экономика) система;

- смешанная экономика.

Они отличаются друг от друга основной формой собственности, преобладающей в обществе, ролью и местом государства в регулировании производства и распределения производимой продукции.

1. Центральные банки

Центральные банки — это финансовые учреждения, отвечающие за надзор и управление всеми другими банками.В Соединенных Штатах центральным банком является Федеральный резервный банк, который отвечает за проведение денежно-кредитной политики, а также надзор и регулирование финансовых учреждений.

Индивидуальные потребители не имеют прямого контакта с центральным банком; вместо этого крупные финансовые учреждения работают напрямую с Федеральным резервным банком для предоставления продуктов и услуг населению.

Краткий обзор

Основные категории финансовых учреждений включают центральные банки, розничные и коммерческие банки, интернет-банки, кредитные союзы, ссудо-сберегательные ассоциации, инвестиционные банки, инвестиционные компании, брокерские фирмы, страховые компании и ипотечные компании.

2. Розничные и коммерческие банки

Традиционно розничные банки предлагали продукты отдельным потребителям, в то время как коммерческие банки работали напрямую с предприятиями. В настоящее время большинство крупных банков предлагают депозитные счета, кредитование и ограниченные финансовые консультации для обеих демографических групп.

Продукты, предлагаемые в розничных и коммерческих банках, включают текущие и сберегательные счета, депозитные сертификаты (CD), личные и ипотечные ссуды, кредитные карты и банковские счета для предприятий.

3. Интернет-банки

Новым игроком на рынке финансовых институтов стали интернет-банки, которые работают аналогично розничным банкам. Интернет-банки предлагают те же продукты и услуги, что и обычные банки, но делают это через онлайн-платформы, а не через обычные офисы.

Интернет-банки делятся на две категории: цифровые банки и необанки.Цифровые банки — это онлайн-платформы, связанные с традиционными банками.Однако необанки — это чисто цифровые банки, не связанные ни с одним банком, кроме самих себя.

4. Кредитные союзы

Кредитные союзы обслуживают определенную демографическую группу в зависимости от области их членства, например учителей или военнослужащих. Хотя предлагаемые продукты напоминают предложения розничных банков, кредитные союзы принадлежат их членам и действуют в их интересах.

5. Ссудо-сберегательные ассоциации

Финансовые учреждения, которые находятся в ведении обеих сторон и предоставляют не более 20% от общего объема кредитования предприятий, подпадают под категорию ссудо-сберегательных ассоциаций.Индивидуальные потребители используют ссудо-сберегательные ассоциации для открытия депозитных счетов, личных ссуд и ипотечного кредитования.

6. Инвестиционные банки и компании

Инвестиционные банки не принимают вклады; вместо этого они помогают частным лицам, предприятиям и правительствам привлекать капитал за счет выпуска ценных бумаг. Инвестиционные компании, традиционно известные как компании паевых инвестиционных фондов, объединяют средства частных лиц и институциональных инвесторов, чтобы предоставить им доступ к более широкому рынку ценных бумаг. Робо-консультанты — это новое поколение таких компаний, которым мобильные технологии позволяют более экономично поддерживать инвестиционные услуги и обеспечивать более широкий доступ к инвестированию для населения.

7. Брокерские фирмы

Брокерские фирмы помогают физическим лицам и учреждениям покупать и продавать ценные бумаги среди доступных инвесторов. Клиенты брокерских фирм могут размещать сделки с акциями, облигациями, паевыми инвестиционными фондами, биржевыми фондами (ETF) и некоторыми альтернативными инвестициями.

8. Страховые компании

Финансовые учреждения, которые помогают людям перенести риск убытков, известны как страховые компании. Физические лица и предприятия используют страховые компании для защиты от финансовых потерь в результате смерти, потери трудоспособности, несчастных случаев, материального ущерба и других несчастий.

Финансовые учреждения, выдающие или финансирующие ипотечные ссуды, являются ипотечными компаниями. В то время как большинство ипотечных компаний обслуживают индивидуальный потребительский рынок, некоторые специализируются на кредитовании только коммерческой недвижимости.

Особенности системы рыночной экономики

Рыночная экономика (или рыночная экономическая система) начала зарождаться в недрах феодальной системы. Основой его возникновения стала частная собственность на средства производства и ресурсы. А движущей силой становления рыночной системы было желание предпринимателя получить максимальную прибыль.

Рыночная система представляет собой экономику, основанную на частной собственности на средства производства и регулируемую соотношением между потребительским спросом и рыночным предложением.

Основной формой отношений в рыночной экономике стали отношения купли-продажи определенных товаров. Любой предмет, имеющий ценность для потребителя, становится товаром. В то же время, цена может быть чисто субъективной по своей природе. Законы рынка помогают систематизировать общий поток товаров и распределить их по соответствующим рынкам.

Каждый товар имеет свою себестоимость (сумму себестоимости его производства) и свою рыночную цену. Если цена товара превышает его стоимость, предприниматель получает прибыль, а производство является прибыльным. В противном случае (когда цена ниже себестоимости) предприниматель несет убытки. Производство остановлено или свернуто. Если предприниматель не меняет продукцию, он может ее продать. В некоторых случаях убыточные предприятия покупаются государством (национализируются).

В начале развития системы рыночной экономики многие ученые отрицали необходимость вмешательства государства в ее регулирование. Они рассматривали рыночную экономику как саморегулирующуюся систему. Одним из основателей этой точки зрения был Адам Смит.

Суть саморегулирования заключается в постоянном изменении конъюнктуры рынка и взаимодействии спроса и предложения. Но интересы предпринимателей (буржуазии) были на первом плане. Интересы наемных работников и населения в целом не учитывались. Это привело к ряду серьезных социальных конфликтов. Одним из вариантов развития такого конфликта стало появление принципиально новой экономической системы — командно-административной (плановой). Эта система легла в основу формирования новой социально-экономической системы — социализма.

Более лояльным шагом было формирование смешанной экономической системы. Это позволяет существовать различным формам собственности и участия государства в управлении экономикой.

Проверьте себя

Выполните задания ниже, чтобы понять, стоит ли вам ещё раз повторить тему финансовых институтов и банковской системы.

Задание № 1

Прочтите описание ситуаций ниже и определите, в какие финансовые институты нужно обратиться героям, чтобы решить их проблему. Поясните, почему вы выбрали именно такой ответ, опираясь на материалы статьи.

-

Кирилл и Вика хотят разрабатывать компьютерные игры. У них есть отличная идея и навыки, но нет денег, чтобы купить нужные программы, оплатить место на платформе и заплатить актёрам за озвучивание.

-

Таня и Витя накопили миллион рублей и хотят отложить их на учёбу будущим детям.

-

У Артёма появились свободные денежные средства, и он хочет вложить их в акции.

-

Аня только что купила квартиру и хочет в будущем уберечь её от последствий пожаров или природных катаклизмов.

-

Антон хочет купить дом в ипотеку, но решает заодно застраховать своё здоровье на случай, если он заболеет и временно не сможет платить по долгам.

Задание № 2

Подумайте, бывали ли в вашей семье ситуации, когда приходилось обращаться за услугами в разные финансовые институты: банки, страховые компании и т. д.? Опишите их.

Финансовые институты — это тема, которая часто встречается на ЕГЭ по обществознанию. А значит, вам стоит хорошо разобраться в ней, чтобы не потерять драгоценные баллы. На курсах по обществознанию в Skysmart ученики разбирают любые, даже самые сложные темы на понятных каждому примерах из жизни. И всё это — без заучивания. Присоединяйтесь к нам на вводном уроке — это бесплатно!

Финансовые институты в рыночных условиях

В условиях рынка финансовые институты призваны обеспечить согласованность действий инвесторов и заемщиков, вкладчиков и предпринимателей. Некоторые из них заинтересованы в выгодном (прибыльном и безрисковом) распределении своих временно свободных финансовых ресурсов. В то же время необходимо обеспечить относительно легкий доступ к вложенным средствам и их достаточно высокую ликвидность. Другие участники финансовых отношений стараются выгодно использовать вложенные средства для достижения максимально возможной прибыли.

В условиях рынка финансовые учреждения выполняют следующие функции:

- Для накопления и поддержания финансовых ресурсов;

- для проведения посреднических операций;

- Финансовая трансформация (трансформация финансов «деньги-товары-денежь»);

- Передача финансовых рисков;

- Для проведения операций с иностранной валютой и ценными бумагами;

- Увеличить ликвидность средств.

Финансовые рынки и их виды

Основная роль на финансовом рынке отводится финансовым институтам, направляющим денежные средства от собственников непосредственно к заемщикам. В качестве товара выступают деньги или ценные бумаги. Финансовый рынок, как и все прочие рынки, позволяет устанавливать непосредственные контакты между покупателем и продавцом финансовых ресурсов.

Основные виды финансового рынка:

- Валютный рынок предназначен для совершения валютных сделок, а его основу составляют финансово- кредитные учреждения.

- Рынок золота служит для совершения наличных, оптовых и других сделок с золотом, включая стандартные золотые слитки. В основном операции с физическим золотом осуществляют банки и специализированные фирмы, тогда как опционную и фьючерсную торговлю золотом проводят срочные биржи.

- Рынок капиталов предназначен для аккумулирования и обращения долгосрочного капитала и долговых обязательств. Это основной вид финансового рынка в рыночной экономике, который позволяет компаниям изыскивать источники дополнительного финансирования деятельности.

Существует деление рынка капиталов на рынок ценных бумаг и рынок ссудного капитала. В свою очередь, рынок ценных бумаг бывает первичным и вторичным (биржевым и внебиржевым).

На первичном рынке ценных бумаг происходит обслуживание выпуска (эмиссии) и размещение ценных бумаг. На вторичном рынке обращаются ранее выпущенные ценные бумаг, здесь компании непосредственно не получают финансовые ресурсы

Исключительная важность данного рынка связана с возможностью инвесторов получить обратно при необходимости те денежные средства, которые были вложены в ценные бумаги, или получить доход от проведенных с ними операций. Вторичный рынок сам по себе стимулирует функционирование первичного рынка

Биржевой рынок – это рынок ценных бумаг, на котором работают фондовые биржи, определяющие порядок участия для инвесторов, эмитентов и посредников. На внебиржевом рынке обращаются ценные бумаги, не получившие допуск на фондовые биржи.

Функции финансовых институтов

С социально-экономической точки зрения банковские организации выполняют следующие функции.

Сбережение финансовых средств

Заложенные индивидом средства в банк находятся под охраной финансового института. Банк гарантирует безопасность, надежность вложений.

Поскольку вложения инвесторов банк использует в обороте (выдает кредиты, приобретает акции, использует в торгах), то он выплачивает вкладчику процент доходности по вложениям.

Посредничество

Основная функция института. Предопределена ролью и местом организации в рыночных отношениях.

Банки принимают деньги у вкладчиков, затем выдают кредитные продукты другим клиентам. Они сохраняют средства в собственных резервах, затем распределяют их между клиентами при выдаче кредитных продуктов.

В этом трехстороннем взаимодействии в отношениях возврата и вознаграждения у участников друг перед другом появляются обязательства.

Посредническая финансовая деятельность выгода всем сторонам договора. Вкладчику, потому что его деньги не только сохраняются, но и приумножаются. Клиентам, потому что они могут получить заемные средства в любом размере в том банке, клиентом которого они являются. Финансовому институту, потому как он получает доход от процентов по кредитным продуктам, а также использует вложения вкладчиков для ведения прибыльных операций на бирже.

Финансовая трансформация

Смысл операции – преобразовать краткосрочные активы, обязательства в долгосрочные.

Один из способов реализации – выпуск либо покупка ценных бумаг. Покупка даст возможность диверсифицировать портфель активов и получить перспективы получения в будущем дохода по акциям. Выпуск ценных бумаг привлечет сторонний капитал, но при этом, инвесторы могут получить возможность управлять банком.

Другой вариант – получение займа кредитно-финансовым институтом с целью вложения средств в долгосрочный проект.

Передача риска

Осуществление финансовых операций на рынке сопровождается рисками. Участники стремятся их минимизировать следующими способами:

-

Получение гарантий в случае возникновения риска.

-

Страхование части вложений.

-

Передача ответственности посредникам.

Организация валютных операций

К валютным операциям относятся: конвертация валют, использование иностранных валют как средства платежа, открытие вклада в международной, иностранной валюте, инвестиции в иностранной валюте и т.д.

Банки предоставляют возможность использовать в обороте иностранную валюту на территории страны, чтобы привлечь иностранный капитал, расширить финансовые возможности клиентов, получить преимущество перед конкурентами и привлечь новых вкладчиков, открыть филиал за рубежом и т.д.

Содействие ликвидности

Движение денежных средств (сроки и сумму выплат) нельзя точно предопределить. Поэтому в банке должен быть создан страховой запас. Проблема формирования резерва – риск потери дохода и получения убытка. Потому что наличные деньги, не выпущенные в оборот, теряют свою ценность из-за инфляции.

Организация операций по изменению организационно-правовых форм компаний

Необходимость в смене организационно-правовой формы возникает, когда банковская организация расширяется. Открываются новые представительства, увеличивается штат сотрудников и клиентская, потребительская база.

Учредители, создавшие банковскую организацию, не имеют достаточных денежных средств для дальнейшего развития института. Соответственно не могут исполнять в полной мере собственные обязательства.

Тогда руководители привлекают инвесторов, которые становятся частью учредительского совета и финансируют организацию.

Финансовые институты в условиях рынка

В условиях рыночной экономики финансовые институты призваны обеспечить согласованность деятельности инвесторов и заемщиков, вкладчиков и предпринимателей. Одни из них заинтересованы в выгодном (прибыльном и безрисковом) размещении своих временно свободных финансовых ресурсов. При этом должны обеспечиваться относительно легкая доступность к своим вложенным средствам и их достаточно высокая ликвидность. Другие же участники финансовых отношений стремятся выгодно использовать вкладываемые средства с целью получения как можно более высоких прибылей.

Финансовые институты в условиях рынка выполняют следующие функции:

- накопление и сбережение финансовых ресурсов;

- осуществление посреднических операций;

- финансовая трансформация (преобразование финансов «деньги – товар – деньги»);

- передача финансовых рисков;

- проведение валютных операций и операций с ценными бумагами;

- повышение ликвидности фондов.

Каковы 9 основных типов финансовых институтов?

На современном рынке финансовых услуг финансовое учреждение существует для того, чтобы предоставлять широкий спектр депозитных, кредитных и инвестиционных продуктов частным лицам, предприятиям или тем и другим. В то время как некоторые финансовые учреждения сосредоточены на предоставлении услуг и счетов для широкой публики, другие, скорее всего, будут обслуживать только определенных потребителей, предлагая более специализированные предложения

Чтобы знать, какое финансовое учреждение наиболее подходит для удовлетворения конкретных потребностей, важно понимать разницу между типами учреждений и целями, которым они служат

Ключевые выводы

- Существует 9 основных типов финансовых институтов, которые предоставляют различные услуги от ипотечных ссуд до инвестиционных инструментов.

- Поскольку финансиализация продолжает пронизывать нашу жизнь, все более вероятно, что у вас будет учетная запись или продукт, предлагаемый несколькими из этих типов.

- Здесь мы посмотрим на них, от центральных банков до соседних банков и всего, что между ними.