Удержание

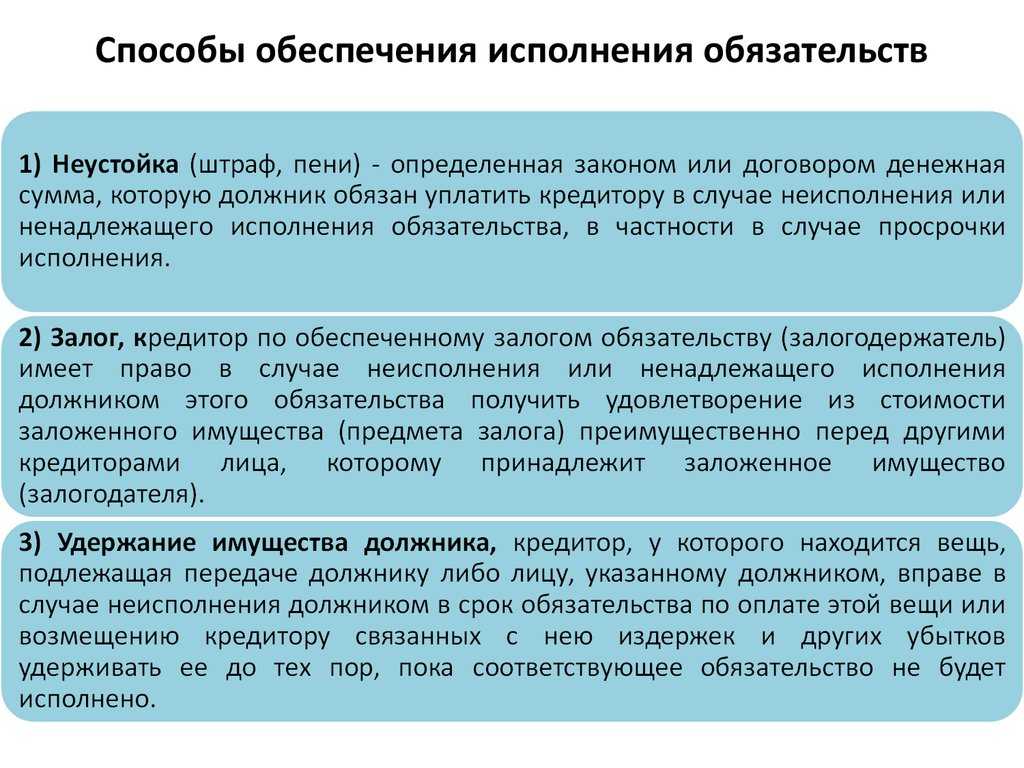

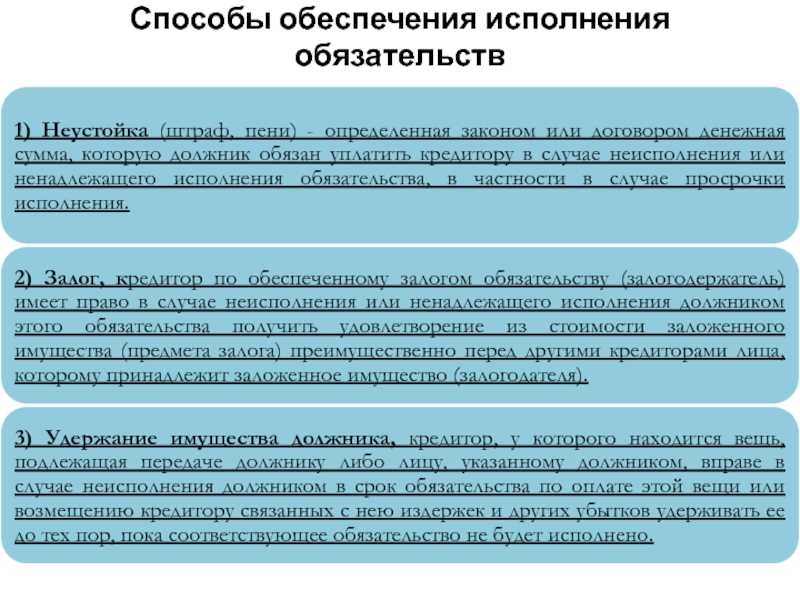

Удержание как способ обеспечения исполнения обязательств применялось ранее в гражданском обороте, но юридическое оформление получило с принятием ГК РФ. Кредитор, у которого находится вещь, подлежащая передаче должнику либо лицу, указанному должником, вправе в случае неисполнения должником в срок обязательства по оплате этой вещи или возмещению кредитору связанных с ней издержек и других убытков удерживать ее до тех пор, пока соответствующее обязательство не будет исполнено (ст. 359 ГК РФ).

Условия применения удержания:

- неоплата вещи в установленный в договоре срок;

- невыполнение обязанности по возмещению издержек и других расходов, связанных с вещью;

- невыполнение обязанности по возмещению различных убытков по обязательствам между предпринимателями.

Правовой механизм данного способа заключается в том, что кредитор может применять удержание на законном основании как обеспечивающее обязательство только при наличии у себя вещи, результата работ, готовой продукции, материалов или оборудования, принадлежащих должнику. Например, по договору подряда подрядчик удерживает результат работы до тех пор, пока заказчик не произведет ее оплату, а если тот в течение двух месяцев не рассчитается с подрядчиком, то имеет право ее реализовать. С другой стороны, удержание как способ обеспечения исполнения обязательств является одним из способов самозащиты гражданских прав (ст. 14 ГК РФ)

Удержание как обеспечение обязательства в предпринимательской деятельности может применяться кредитором независимо от основания его возникновения, а также обеспечивает требования в ситуации, когда права на удержанную вещь перешли от должника к третьим лицам в результате возмездного или безвозмездного отчуждения либо в порядке универсального правопреемства (п. 2 ст. 359 ГК РФ).

Анализ ст. 359 ГК РФ говорит о том, что предметом данного способа являются вещи, не изъятые из оборота. Гражданское законодательство относит к вещам недвижимые и движимые вещи, включая деньги и ценные бумаги, а также иное имущество. Законодатель не определил круг вещей, к которым может применяться этот способ, поэтому вопрос о предмете удержания носит спорный характер. В частности, отдельные авторы, также не может быть предметом удержания, т.к. право кредитора закреплено Федеральным законом «О государственной регистрации прав на недвижимое имущество и сделок с ним». Все сделки с недвижимым имуществом, а к нему относятся земельные участки, участки недр, обособленные водные объекты и все, что прочно связано с землей, подлежат государственной регистрации.

Правовая конструкция данного способа имеет много общего с залогом. Применение удержания или залога осуществляется в отношении вещи, находящейся у кредитора, и он вправе требовать удовлетворения за счет удерживаемого имущества. При несвоевременном исполнении или неисполнении должником основного обязательства кредитор возмещает свои издержки и убытки путем реализации удерживаемой вещи.

Одним из отличий залога от удержания является то, что в заключенном обязательстве имущество находится у залогодержателя для обеспечения основного обязательства, а необходимость применения удержания возникает у кредитора при ненадлежащем исполнении должником договорных отношений, без связи с обеспечивающим обязательством.

Удержание как способ обеспечения исполнения обязательств осуществляется в отношении имущества должника и не может применяться к вещам кредитора. В том случае, если кредитор должен передать свое имущество должнику в качестве встречного исполнения в соответствии с договором, но не выполнил это обязательство, необходимо использовать нормы ст. 328 ГК РФ. В случае непредоставления обязанной стороной обусловленного договором исполнения обязательства либо наличии обстоятельств, очевидно свидетельствующих том, что такое исполнение не будет произведено в установленный срок, сторона, на которой лежит встречное исполнение, вправе приостановить исполнение своего обязательства либо отказаться от него и потребовать возмещение понесенных убытков.

Публикации на тему поручительства на logos-pravo.ru

- Если кредитный договор обеспечен и залогом и поручительством, то прекращение одного способа обеспечения не прекращает действие другого (п. 6 Обзора судебной практики по гражданским делам, связанным с разрешением споров об исполнении кредитных обязательств»; утвержден Президиумом Верховного Суда РФ 22.05.2013 года);

- Должник и поручитель привлекаются в дело как соответчики (п. 1.2. Обзора судебной практики …; утв. Президиумом Верховного Суда РФ 22.05.2013 года);

- Взыскание по кредиту, если поручитель или заемщик умер. Судебная практика

- Выплата кредита в случае смерти заемщика или поручителя

- Можно ли признать договор поручительства недействительным — не понимал, был под влиянием обмана?

- Исковое заявление о взыскании с поручителя задолженности по договору

- Исковое заявление о взыскании задолженности и договорной неустойки с должника и поручителя по договору купли-продажи

- Исковое заявление о взыскании задолженности по договору аренды, штрафа и пени с должника и поручителей

Ответственность поручителя (статья 363 ГК РФ)

Солидарная ответственность. По общему правилу, закрепленному в статье 363 ГК РФ, поручитель несет солидарную с должником ответственность за неисполнение или ненадлежащее исполнение обеспеченного обязательства. При этом кредитор вправе предъявить иски одновременно к должнику и поручителю, только к должнику или только к поручителю.

Если поручитель и основной должник отвечают солидарно, то для предъявления требования к поручителю достаточно факта неисполнения либо ненадлежащего исполнения обеспеченного обязательства. В этом случае кредитор не обязан доказывать, что он предпринимал попытки получить исполнение от должника (в частности, направил претензию должнику, предъявил иск и т.п.).

Субсидиарная ответственность поручителя может быть предусмотрена либо договором, либо законом.

Следует учитывать, что в отличие от требований к солидарному поручителю, предъявлению требований субсидиарному поручителю должно предшествовать предъявление требования должнику. «Требование к поручителю, который несет субсидиарную ответственность по обязательствам должника в силу договора поручительства, может быть предъявлено после того, как должник отказался удовлетворить требование кредитора или кредитор не получил от него в разумный срок ответ на предъявленное требование» (п. 6 Обзора судебной практики Верховного Суда Российской Федерации N 3 (2017)»; утв. Президиумом Верховного Суда РФ 12.07.2017). «Иск к субсидиарному поручителю может быть удовлетворен в случае отказа должника добровольно исполнить требование кредитора или неполучения в разумный срок ответа на предъявленное к должнику предложение об этом и невозможности удовлетворения требования зачетом встречного требования, принадлежащего основному должнику, или путем бесспорного взыскания средств с основного должника (статья 399 ГК РФ)» (п. 12 Постановления Пленума Верховного Суда РФ от 24.12.2020 N 45).

По общему правилу поручитель несет ответственность перед кредитором в том же объеме, что и должник. Однако данное правило может быть изменено соглашением сторон, которые вправе установить иной объем ответственности поручителя.

Для предъявления требования к субсидиарному поручителю не требуется обращение к солидарным поручителям, залогодателям и т.п.

В обязательстве могут участвовать несколько поручителей

1) Раздельное поручительство

По общему правилу, поручительство, данное несколькими лицами, является раздельным.

Если основное обязательство исполнено одним из лиц, раздельно давших поручительство, то к нему в порядке суброгации переходят права кредитора, в том числе основанные на других поручительствах (пункт 1 статьи 365, пункт 2 статьи 367, статья 384 ГК РФ) (п. 14 Постановления Пленума Верховного Суда РФ от 24.12.2020 N 45).

2) Совместное поручительство

В отличие от предыдущих разъяснения, содержащихся в Постановлении ВАС РФ от 12.07.2012 N 42, новые разъяснения Пленума ВС РФ, данные в п. 15 Постановления № 45 содержат позицию о том, что о совместном поручительстве свидетельствует не только прямое указание в договоре поручительства на его совместный характер, но и аффилированность лиц, предоставивших поручительство, презюмирует совместный характер такого поручительства. Таким образом, поручительство из самостоятельных договоров, не содержащих указания на совместный характер действий поручителей, может быть признано совместным. В частности указано следующее:

«Согласно пункту 3 статьи 363 ГК РФ поручительство является совместным, если установлена воля поручителей распределить в отношениях между собой последствия неисполнения основного обязательства должником (далее — сопоручители). Пока не доказано иное, о совместном поручительстве свидетельствуют, в частности, указание в договоре (договорах) поручительства на его совместный характер, содержащиеся в договорах поручительства условия о распределении ответственности по обязательству должника между поручителями, а также заключение договоров поручительства с аффилированными лицами».

Если иное не вытекает из отношений сопоручителей, сопоручитель, исполнивший обязательство, имеет право регрессного требования к остальным сопоручителям в равных долях за вычетом доли, падающей на него самого (подпункт 1 пункта 2 статьи 325, пункт 3 статьи 363 ГК РФ).

Особые разновидности поручительства

Аваль

Специфической разновидностью поручительства является аваль.

Аваль представляет собой одностороннюю абстрактную сделку, в силу которой определенное лицо (авалист или кавент) принимает на себя простое и ничем не обусловленное одностороннее обязательство платежа суммы векселя или чека полностью или в части за счет (вместо) иного лица, уже обязанного к платежу по данному векселю или чеку.

Аваль выражается словами «считать за аваль» или иной равнозначной формулой и подписывается лицом, которое дает аваль. Для аваля достаточно одной лишь подписи, поставленной авалистом на лицевой стороне чека или векселя. В авале должно быть указано, за кого он дан. При отсутствии такого указания аваль считается данным за векселедателя (чекодателя). Авалист отвечает так же, как лицо, за которое он дал аваль. Обязательство авалиста является действительным даже в случае, если то обязательство, которое он гарантировал, окажется недействительным по какому бы то ни было основанию, иному, чем дефект формы векселя (чека). Оплачивая вексель или чек, авалист приобретает права, вытекающие из векселя или чека, против того, за кого он дал гарантию, и против лиц, которые в силу переводного векселя или чека обязаны перед этим последним.

См. также ЦИК СССР и СНК СССР от 07.08.1937 N 104/1341 «О введении в действие Положения о переводном и простом векселе»

Делькредере

Другой особой разновидностью поручительства является делькредере — ручательство комиссионера за исполнение третьим лицом сделки, заключенной с ним за счет комитента ( ГК). За принятие ручательства — делькредере комитент обязан выплатить комиссионеру вознаграждение в порядке и размере, предусмотренных договором комиссии ( ГК).

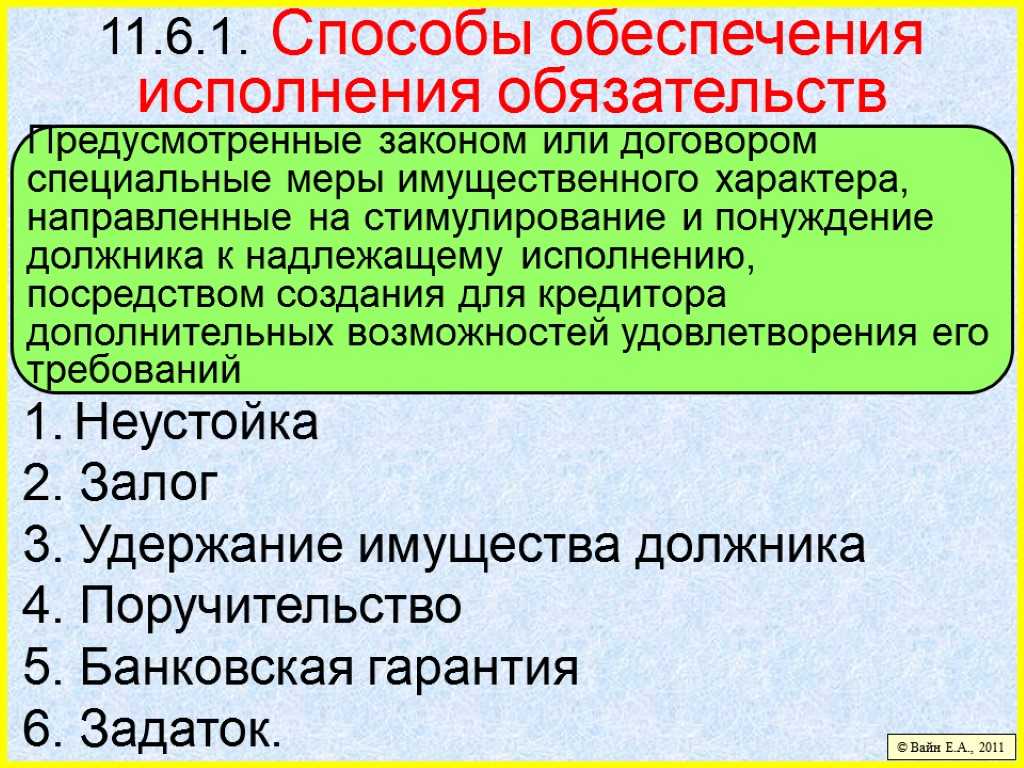

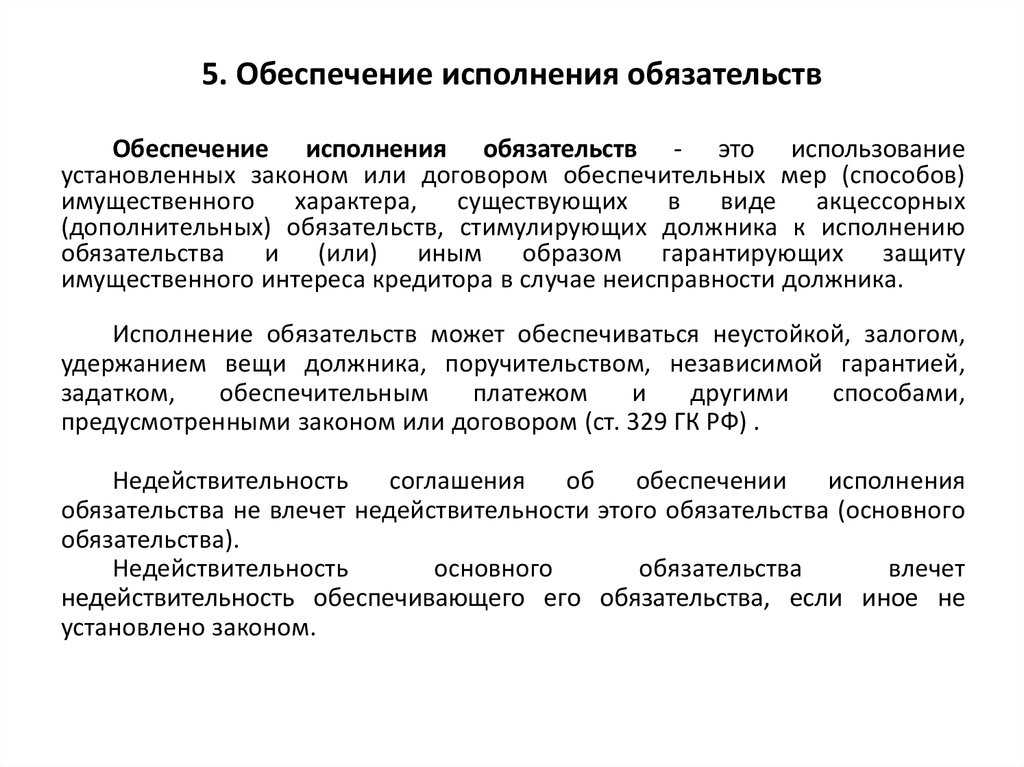

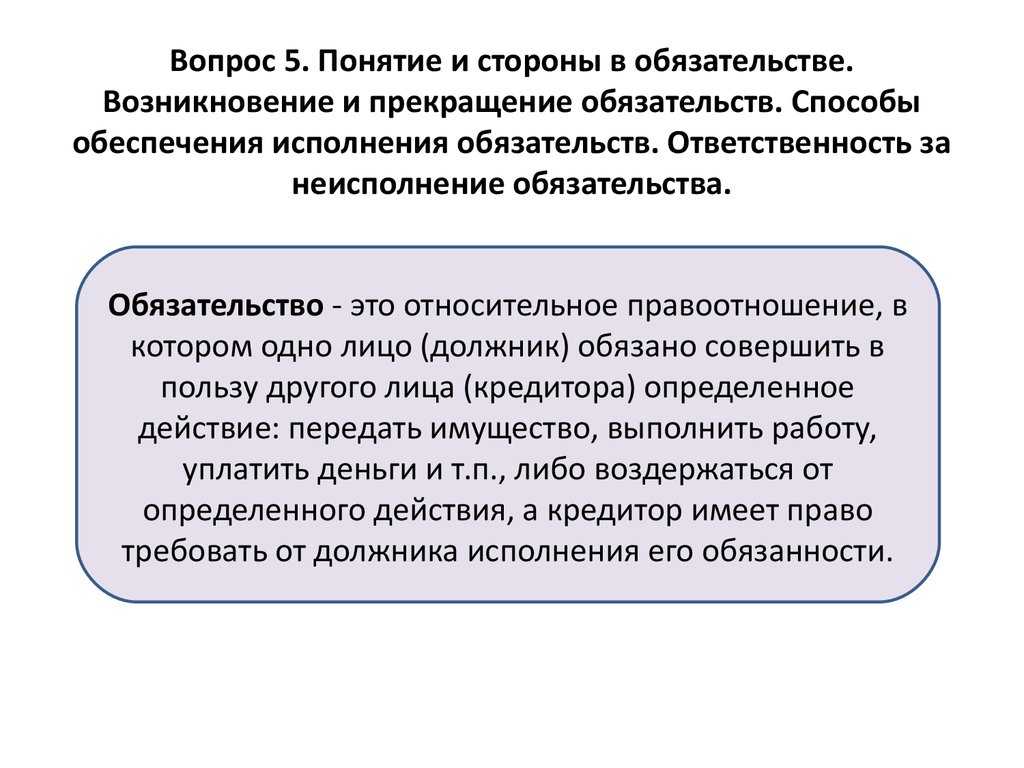

Понятие обеспечения исполнения обязательств

Обязательственные отношения, возникшие между сторонами, основанные на равенстве, автономии воли и имущественной самостоятельности, должны выполняться на основе добросовестности, разумности и справедливости. Однако участники хозяйственного, предпринимательского оборота не всегда выполняют эти положения гражданского права, что влечет применение специальных мер имущественного характера. Институт обеспечения исполнения обязательств пришел к нам из римского права и с развитием товарного рынка потребовал дальнейшего своего совершенствования. В Гражданском кодексе 1964 г. уже существовали многие положения, связанные с обеспечением исполнения обязательств, а формирование новых экономических отношений в России повлекло появление новых способов защиты интересов сторон.

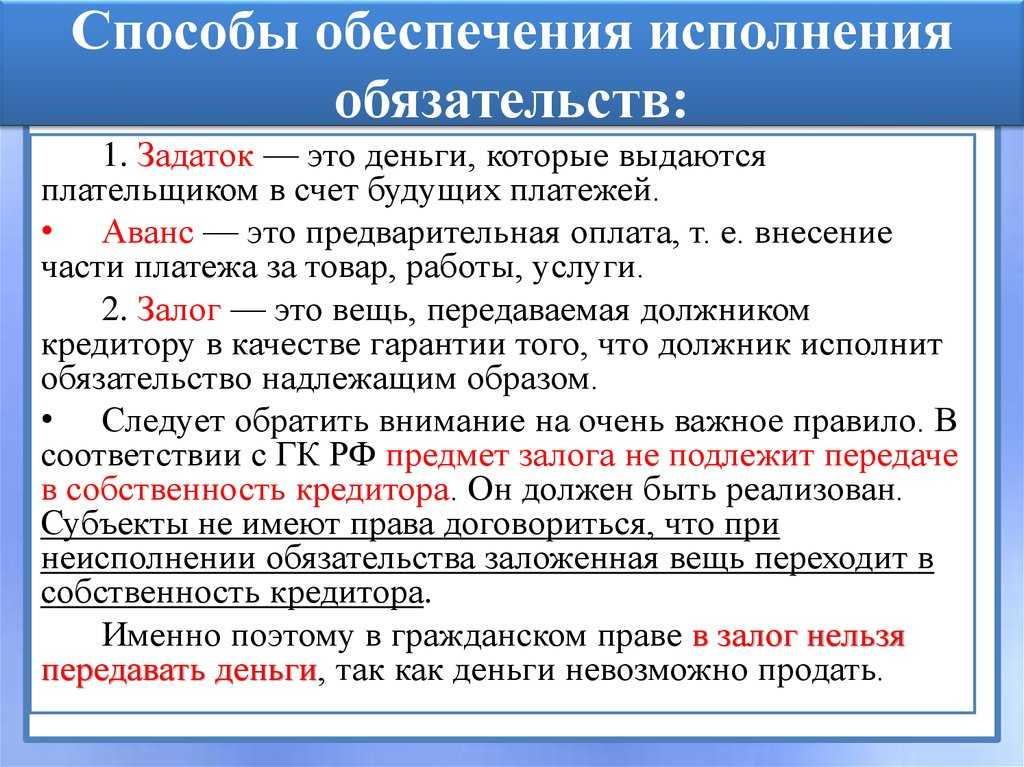

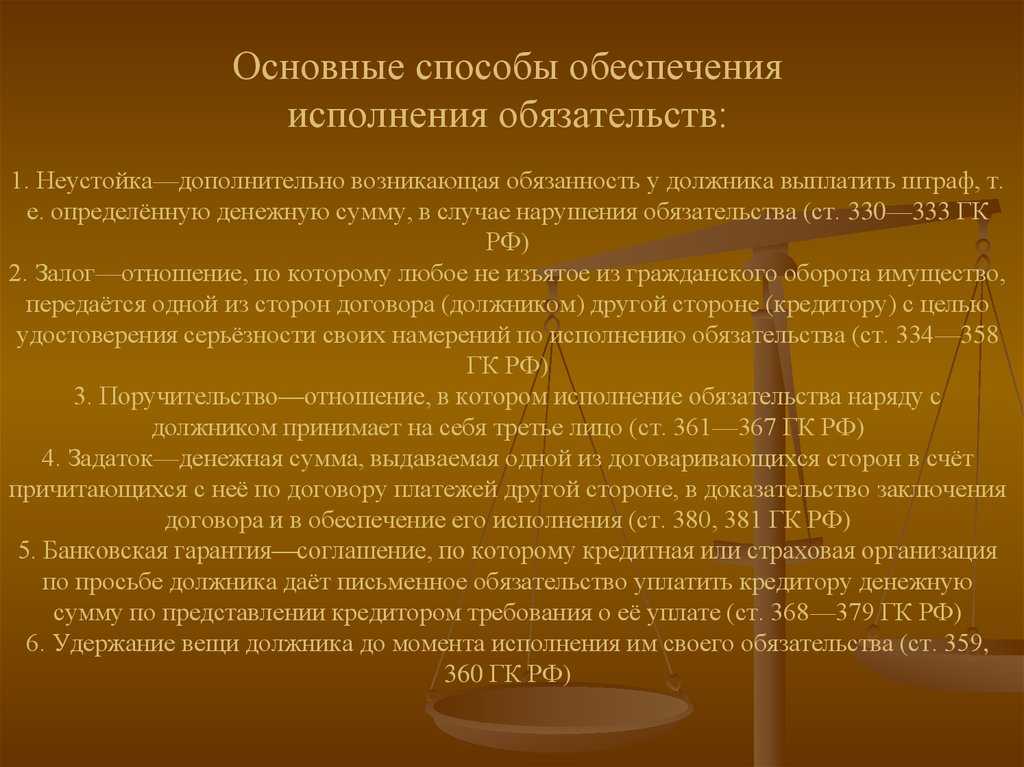

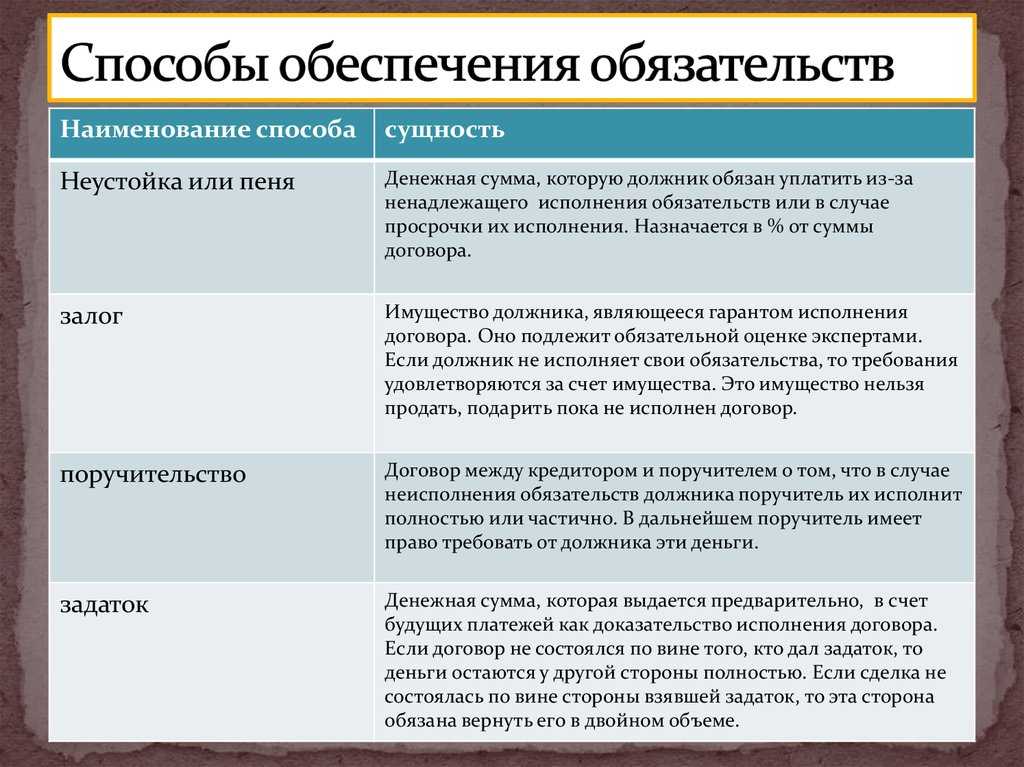

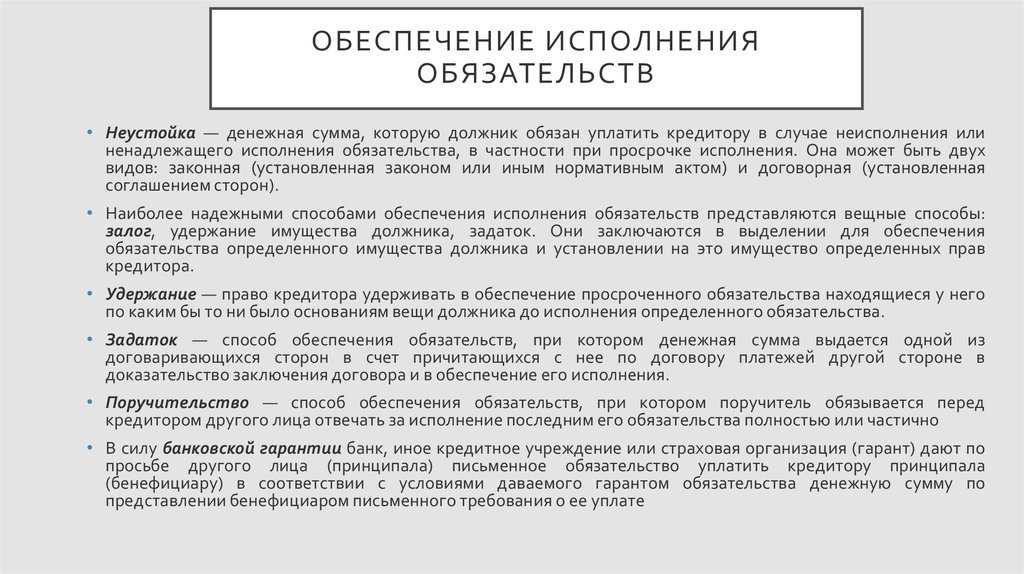

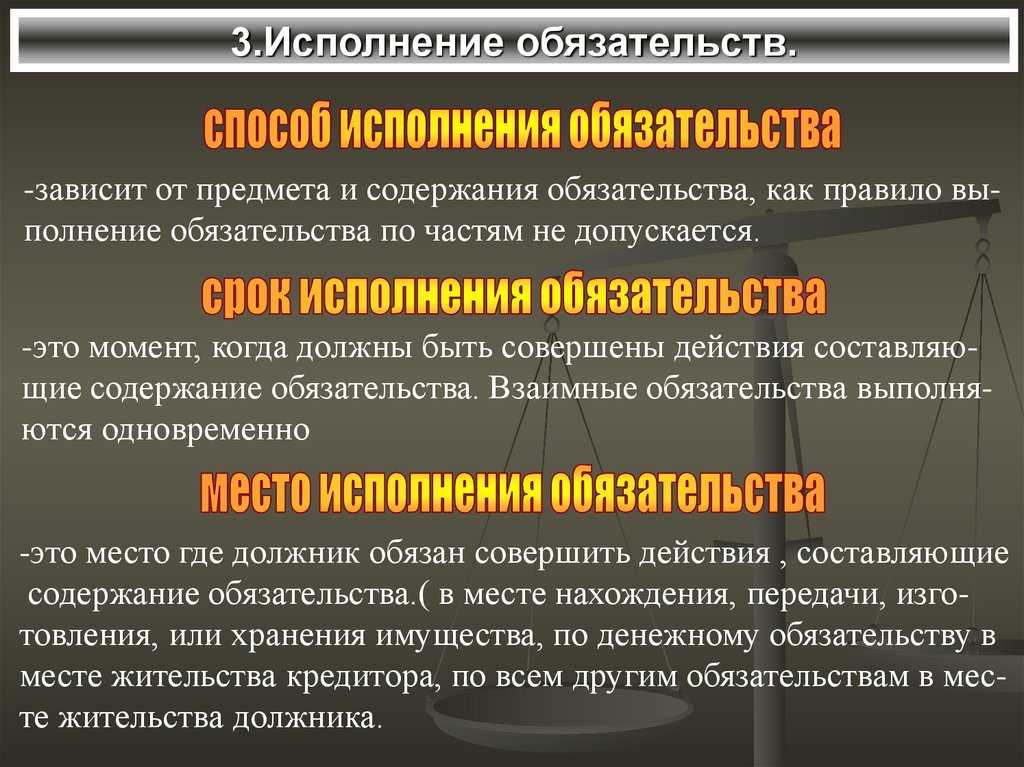

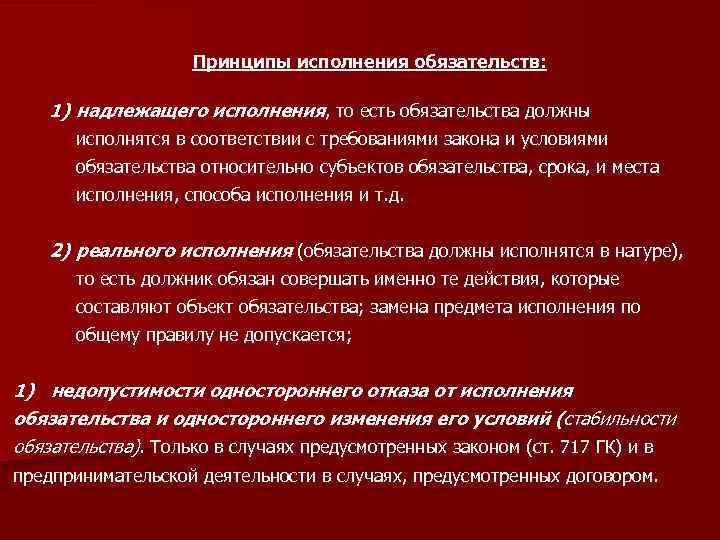

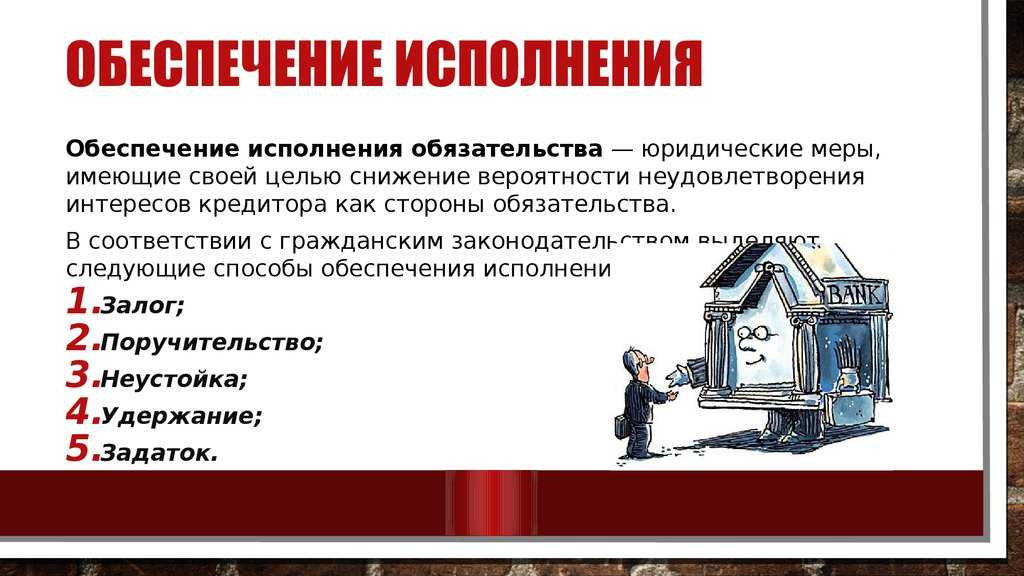

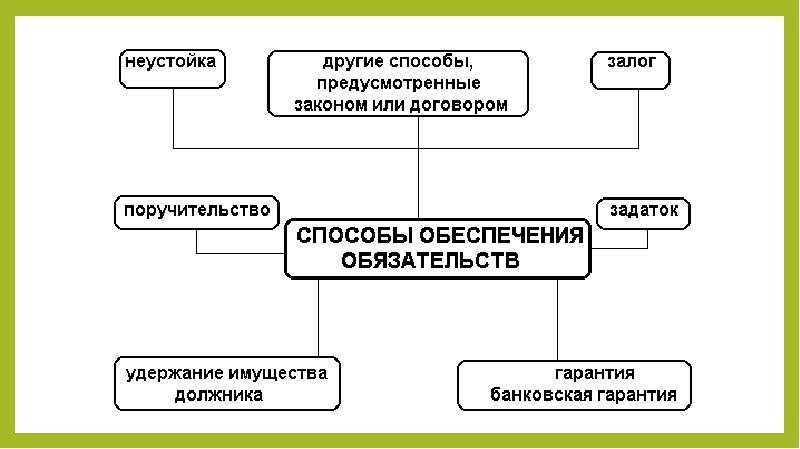

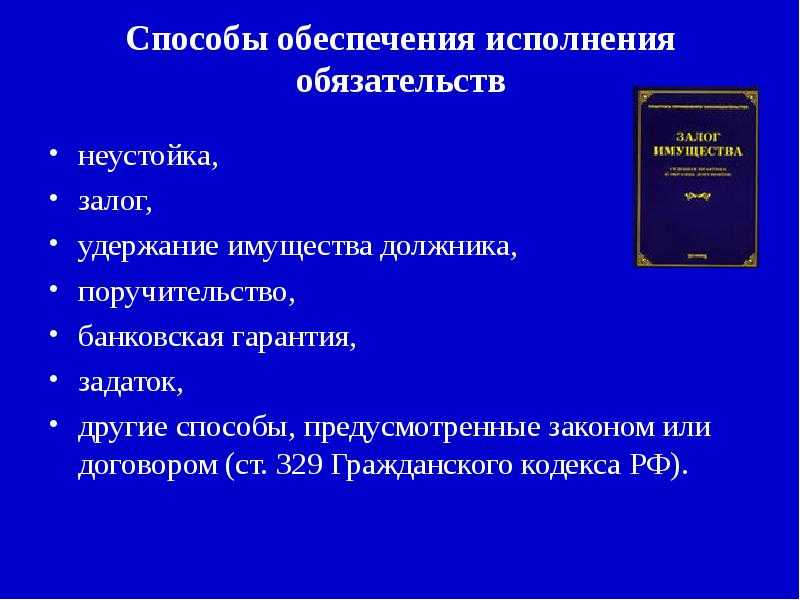

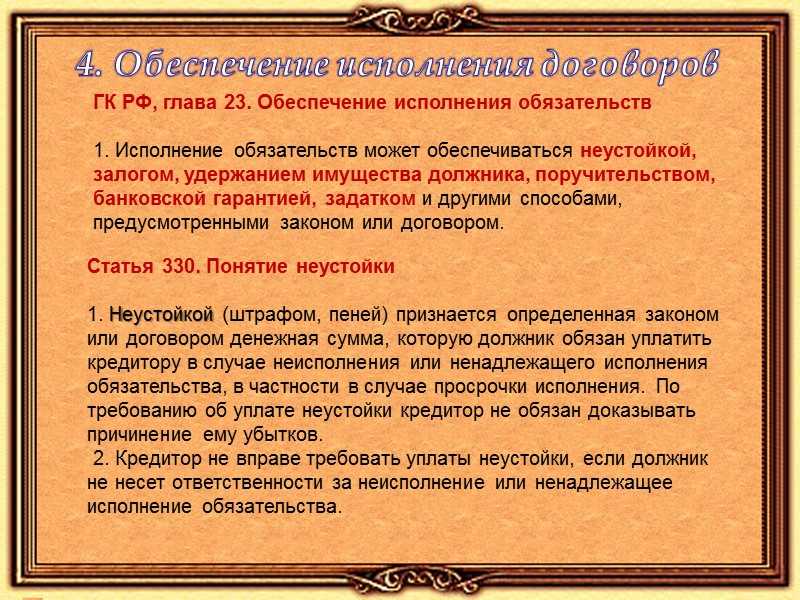

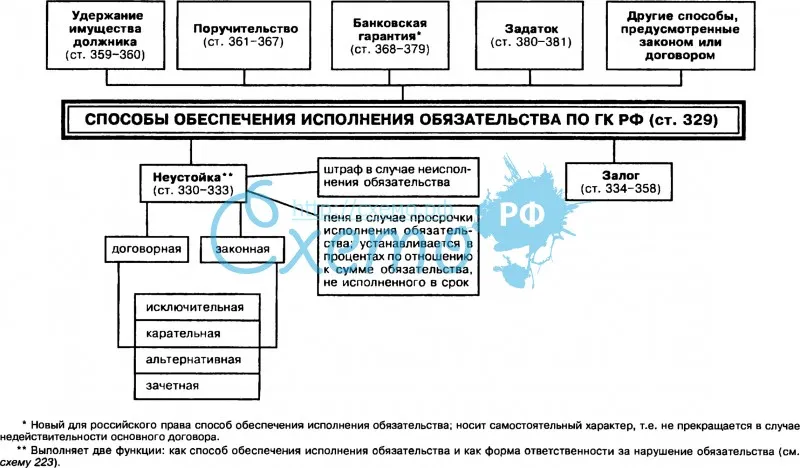

Способы обеспечения исполнения обязательств представляют собой специальные меры имущественного характера, направленные на надлежащее исполнение сторонами заключенного договора. Действующее гражданское законодательство в гл. 23 ГК РФ обозначило шесть способов обеспечения исполнения обязательств: неустойка, залог, удержание, поручительство, банковская гарантия, задаток. Некоторые из них были известны ранее, а новыми являются банковская гарантия и удержание. Кроме того, Гражданский кодекс Российской Федерации содержит много общих положений, которые подлежат применению в случае неисполнения и ненадлежащего исполнения обязательств, например понуждение должника к исполнению в натуре или взыскание с должника за неисполнение денежного обязательства (ст. 395, 396 ГК РФ).

В основе применения обеспечения исполнения обязательств лежит специальная имущественная ответственность должника, которая стимулирует и побуждает его к выполнению договорных отношений. Правовой механизм действия указанных способов направлен на возникновение негативных имущественных последствий для должника при неисполнении или ненадлежащем исполнении, а для кредитора — создание определенных гарантий по предотвращению негативных последствий, которые возникают или могут возникнуть в дальнейшем.

Перечень способов обеспечения исполнения обязательств в ГК РФ носит открытый характер, что говорит о возможностях сторон самостоятельно вырабатывать и применять другие меры, позволяющие добиться конкретного результата в данном договоре.

В зависимости от специфики и важности заключенного обязательства кредитор выбирает наиболее оптимальный способ обеспечения его исполнения, который закрепляется в договоре (например, хранение денежных сумм на депозите нотариуса или применение в безналичных расчетах аккредитивной формы, если должник допускает просрочку в оплате поставленной продукции). Данный способ обеспечения исполнения обязательств позволяет кредитору гарантированно получить оплату при выполнении договорных отношений

Специфика применения способов обеспечения исполнения обязательств, указанных в ГК РФ, заключается в том, что они носят дополнительный характер к основному обязательственному правоотношению. Дополнительный (акцессорный) характер обеспечивающего обязательства заключается в том, что способы обеспечения исполнения обязательств автоматически прекращаются с прекращением основных договорных отношений между сторонами. Данное положение не распространяется на банковскую гарантию, которая независимо от основного обязательства при его прекращении не освобождает гаранта от исполнения по договору банковской гарантии.

Кроме того, недействительность основного обязательства, установленная в судебном порядке или в силу закона, влечет за собой недействительность обеспечивающего обязательства (ст. 329 ГК РФ).

В статье 324 ГК РФ говорится о том, что переход прав кредитора к другому субъекту гражданского права производится в том объеме и на тех условиях, которые существовали к моменту перехода права. В частности, к новому кредитору переходят права, обеспечивающие исполнение основного обязательства.