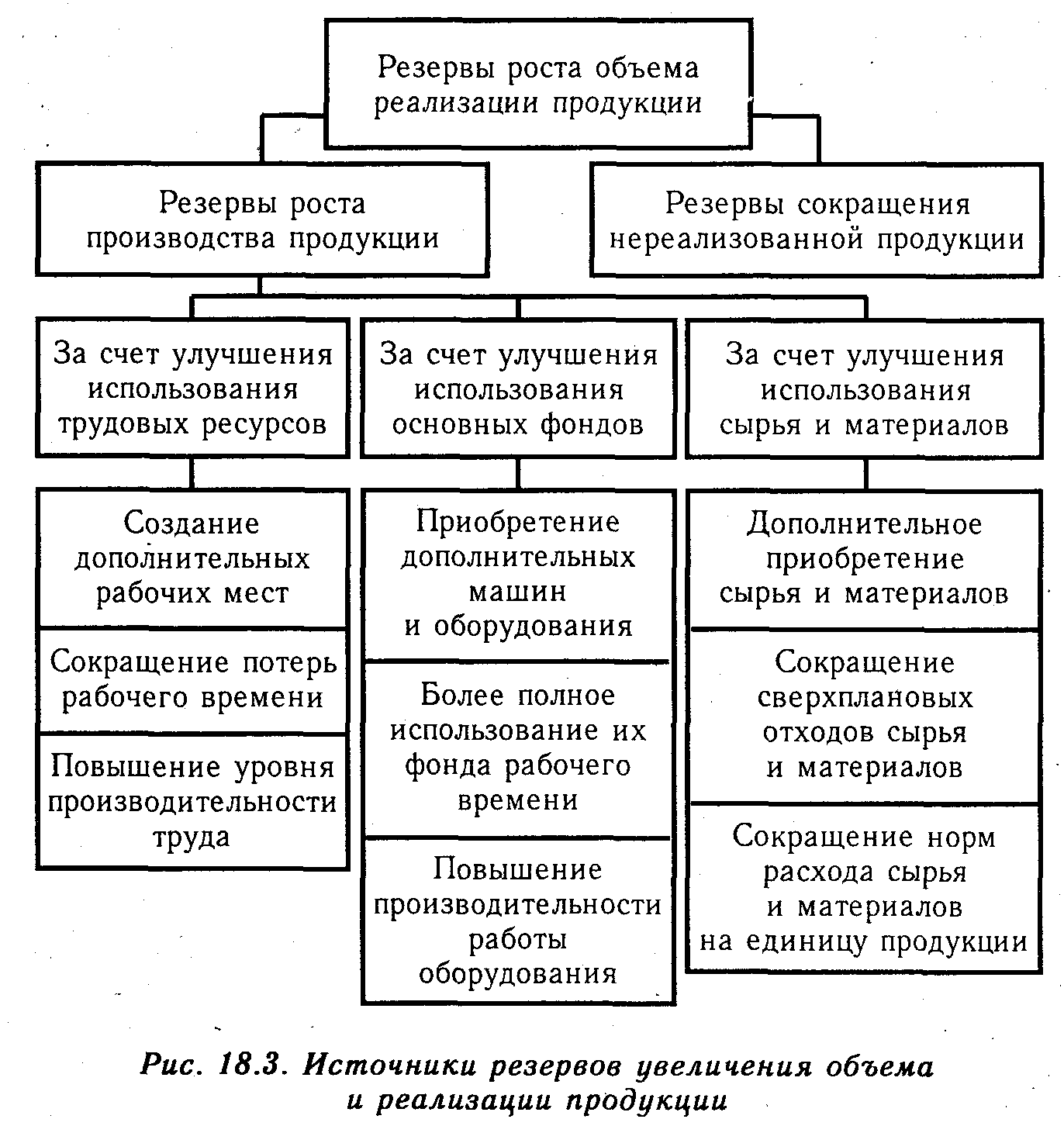

Причины неритмичной работы организации (внутренние и внешние)

Причины, снижающие ритмичность функционирования субъекта хозяйствования, подразделяются на две большие группы – внутренние и внешние.

Внутренние причины обусловлены особенностями самой компании: правильностью принимаемых управленческих решений, наличием необходимых для слаженной работы ресурсов и т.д.

Среди внутренних причин аритмичного производства наиболее популярными являются следующие:

- Нестабильное финансовое положение фирмы;

- Проблемы организационного характера, связанные с технологическими особенностями производства;

- Недообеспеченность материально-сырьевыми и техническими ресурсами;

- Недостатки в технологической подготовке производственного процесса;

- Ошибки аналитиков, экономистов и других уполномоченных лиц из АУП, касающиеся вопросов планирования выпуска, контроля над ним и т.д.

В то же время на ритмичность могут влиять и внешние факторы. Их появление никак не зависит от особенностей самой компании, но эти явления оказывают воздействие (часто весьма значительное) на производство. Среди внешних факторов, в частности, можно выделить эти:

- Срыв сроков поставки сырья и материалов продавцами;

- Нехватка энергетических ресурсов по вине поставщиков-энергетических компаний и др.

Иными словами, внешние факторы чаще всего являются результатом неритмичной работы других предприятий, сотрудничающих с компанией-объектом исследования. Это еще раз доказывает насколько тесна взаимосвязь между всеми существующими экономическими субъектами.

Пример анализа ритмичности производства продукции

Рассмотрим процесс анализа производственной ритмичности на примере.

Пример. Результаты работы ООО «Градиент» за 3 декады 2019 года приведены в таблице.

| Декада | Объем выпуска, тыс. руб. | Отклонение от единицы, обусловленное: | Коэффициент выполнения плана | Объем выпуска, засчитываемый в выполнение плана по ритмичности | ||

| План | Факт | Недовып. | Перевып. | |||

| 1 | 31 500 | 33 000 | — | 0,048 | 1,048 | 31 500 |

| 2 | 27 300 | 29 100 | — | 0,066 | 1,066 | 27 300 |

| 3 | 34 500 | 36 000 | — | 0,043 | 1,043 | 34 500 |

| ИТОГО | 93 300 | 98 100 | — | 0,157 | 1,051 | 93 300 |

Коэффициент ритмичности определяется следующим образом:

(93 300/93 300) * 100 = 100%

Хотя фактический производственный объем составляет 98 100 тысяч рублей, для расчета коэффициента ритмичности берутся значения именно в рамках, установленных графиком.

Как мы видим, коэффициент ритмичности равен 100%. Это хороший результат, свидетельствующий о достаточно ритмично налаженном производстве.

При этом из информации в таблице можно сделать вывод, что изготовление продукции от декады к декаде все же отклоняется от графика. Это означает, что необходим расчет дополнительных показателей – коэффициента вариации либо коэффициента аритмичности.

Число аритмичности находится следующим образом:

Кар = 0.048 + 0,066 + 0,043 = 0,157

По итогам исследования должны быть выявлены и оценены причины неритмичности.

Прямые показатели ритмичности

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Как уже говорилось выше, показатели ритмичности делятся на прямые и косвенные. Прямые считаются максимально объективными и генерируются расчетным путем. К ним помимо рассмотренного ранее коэффициента ритмичности, относят:

- Коэффициент вариации;

- Число аритмичности;

- Удельные веса произведенных изделий к месячному, квартальному, годовому выпуску.

Косвенные показатели ритмичности

К косвенным индикаторам ритмичного функционирования компании относят наличие в структуре всех издержек следующих статей:

- Финансирование простоев по вине компании;

- Финансирование сверхурочных часов работы сотрудников (неритмичное производство всегда характеризуется сначала простоями, а затем, в попытке «догнать» плановые показатели, работой в режиме повышенной интенсивности);

- Потери в связи с отбраковкой продуктов;

- Штрафы за срыв сроков отгрузки и недопоставку продукции.

Само присутствие каждой из этих статей расходов говорит о том, что компания функционирует недостаточно ритмично. В противном случае эти издержки попросту бы не возникали.

Коэффициент аритмичности (числа аритмичности)

Этот коэффициент считается для того, чтобы определить насколько неритмично функционирует компания в количественном выражении. Особое значение имеет его сравнение в динамике. Очевидно, что минимальные значения показателя и их снижение за ряд периодов расцениваются положительно.

Коэффициент аритмичности рассчитывается путем сложения размеров отклонений от графика за каждый избранный в качестве отчетного временной отрезок. При этом знак отклонений (то есть перевыполнение это плана либо, наоборот, его недовыполнение) не учитывается.

В ходе аналитических мероприятий большое значение уделяется исследованию причин, мешающих ритмичному производству. Это может быть несвоевременная поставка сырья и материалов (что часто является следствием неритмичности работы предприятий-поставщиков), недостаток рабочей силы, расчетные ошибки, иррациональная загрузка оборудования, недостатки в технической вооруженности производства и т.д.

Если повлекшая то или иное отклонение причина известна, не сложно рассчитать ее влияние на индикатор аритмичности. Для этого отклонение по определенной причине делится на общую величину числа аритмичности и умножается на 100.

Коэффициент вариации (формула расчета)

Этот индикатор демонстрирует на сколько процентов в среднем отклоняется изготовление товаров от запланированного уровня, обозначенного в графике. Рассчитывается он путем деления среднеквадратического отклонения от плана за определённый период к плановому выпуску продукции за тот же временной отрезок. Формула выглядит следующим образом:

К вар = ( √∑∆х2/n)/хгр , где

∆х2 – среднее отклонение от среднего планового задания за определённый временной отрезок (чаще всего, за декаду);

n – число складываемых заданий по плану;

хгр – задание, обозначенное в графике (среднее значение за исследуемый период).

Как неритмичность производства влияет на экономические показатели

Аритмичное производство ухудшает все ключевые экономические индикаторы субъекта хозяйствования. Как правило, предприятие, работающее неритмично, сталкивается с проблемами простоев оборудования и рабсилы в начале периода, а затем с необходимостью работать в усиленном режиме к концу периода (с целью не допустить недовыполнение планового задания).

Такая неравномерная загрузка оборудования чревата ростом риска поломок и, соответственно, новыми простоями и возникновением издержек на ремонт. Также растут расходы на оплату простоев (как техники, так и работников, если производство застопорилось не по их вине, а вследствие неграмотного планирования и других причин, не зависящих от сотрудника).

Соответственно, простои чередуются с периодами работы в интенсивном режиме. А это уже сопровождается расходами на оплату сверхурочного труда (достаточно значительными суммами, гарантированными ТК РФ). Кроме того, вследствие такой неравномерной загруженности, характеризующейся стремлением «догнать» плановые показатели к концу периода, ухудшается качество продукции и растут потери от брака.

Непроизводственные расходы увеличивают и срывы условий по договорам поставки. Ведь неритмичность не позволяет не только выпустить продукт вовремя, но и передать его в оговоренные сроки покупателю. В результате компании приходится оплачивать взыскания за несвоевременную поставку. Кроме того, страдает деловая репутация, уходят клиенты.

Другая проблема заключается в том, что выручка поступает в распоряжение фирмы с большой задержкой. Это, в свою очередь, ведет к срыву других обязательных платежей – например, налоговых. Конечно, потом приходится платить штрафы и пени. А невозможность вовремя перевести поставщикам средства за сырье еще больше усугубляет ситуацию с аритмичностью производства. Проблемы растут, как снежный ком.

Из вышеизложенного следует, что неритмичность приводит к значительному росту издержек, которых можно было бы избежать (оплата простоев, сверхурочного труда, штрафов, потери от брака). Соответственно, растет себестоимость продукта и уменьшается прибыль.

Анализ ритмичности производства

Ритмичность — равномерный выпуск товаров в соответствии с графиком в объеме и ассортименте, предусмотренном планом.

Ритмичная работа является основным условием своевременного выпуска и продажи товаров. Неритмичность ухудшает все экономические показатели, снижается качество товаров, увеличиваются объем незавершенного производства и сверхплановые остатки готовых товаров на складах и, как следствие, замедляется оборачиваемость капитала. Не выполняются поставки по договорам, и организация платит штрафы за несвоевременную отгрузку товаров, несвоевременно поступает выручка. Перерасходуется фонд оплаты труда в связи с тем, что в начале месяца рабочим платят за простои, а в конце — за сверхурочные работы. Все это приводит к повышению себестоимости товаров, уменьшению суммы прибыли, ухудшению финансового состояния организации.

Для оценки выполнения плана по ритмичности используются прямые и косвенные показатели.

Прямые показатели — коэффициент ритмичности, коэффициент вариации, коэффициент аритмичности, удельный вес производства товаров за каждую декаду (сутки) к месячному выпуску, удельный вес производства товаров за каждый месяц к квартальному объему, удельный вес производства товаров за каждый квартал к годовому объему производства, удельный вес товаров, выпущенных в первую декаду отчетного месяца к третьей декаде предыдущего месяца.

Косвенные показатели ритмичности — наличие доплат за сверхурочные работы, оплата простоев по вине хозяйствующего субъекта, потери от брака, уплата штрафов за недопоставку и несвоевременную отгрузку товаров, наличие сверхнормативных остатков незавершенного производства и готовых товаров на складах.

Один из наиболее распространенных показателей — коэффициент ритмичности (Крит). Он определяется делением объема производства товаров, который зачтен в выполнение плана по ритмичности (VВП), на плановый объем производства (VПЛ). При этом в выполнение плана по ритмичности засчитывается объем производства, но не более запланированного. Желательное значение коэффициента ритмичности 1.

, (5.18)

Коэффициент вариации (Квар) определяется как отношение среднеквадратичного отклонения от плановых заданий (за сутки, декаду, месяц и т.д.) к среднесуточному (среднедекадному, среднемесячному и т.д) плановому выпуску ( ):

, (5.19)

n – число суммируемых плановых заданий.

В процессе анализа необходимо подсчитать упущенные возможности предприятия по изменению объема производства товаров в связи с неритмичной работой.

Для этого используют:

а) разность между плановым и засчитанным объемом производства;

б) разность между фактическим и возможным объемом производства, исчисленным исходя из наибольшего среднесуточного (среднедекадного) объема.

Равномерность производства товаров определяется каким-либо внутренним нормативным документом, определяющим график (декадный, пятидневный, суточный). Но это совсем не означает, что выпуск должен быть одинаковым в течение всего года. Как правило, графики составляют на месяц, и на основе графика определяется темп производства товаров в течение всего года.

Для крупносерийного или массового производства разрабатываются графики равномерного производства товаров, а оценочным показателем является коэффициент равномерности:

, (5.20)

где Н – недовыполнение за сутки в соответствии с графиком;

— сумма недовыполнения за все дни месяца;

Для оценки ритмичности производства в организациях рассчитывается также общее число аритмичности – как сумма положительных и отрицательных относительных отклонений фактического объема производства от плана (по модулю) за каждый день (неделю, декаду). Чем менее ритмично работает организация, тем выше аритмичность, а желательное значение общего числа аритмичности — ноль.

Рассмотрим оценки ритмичности производства товаров для условного предприятия (Таблица 5.19).

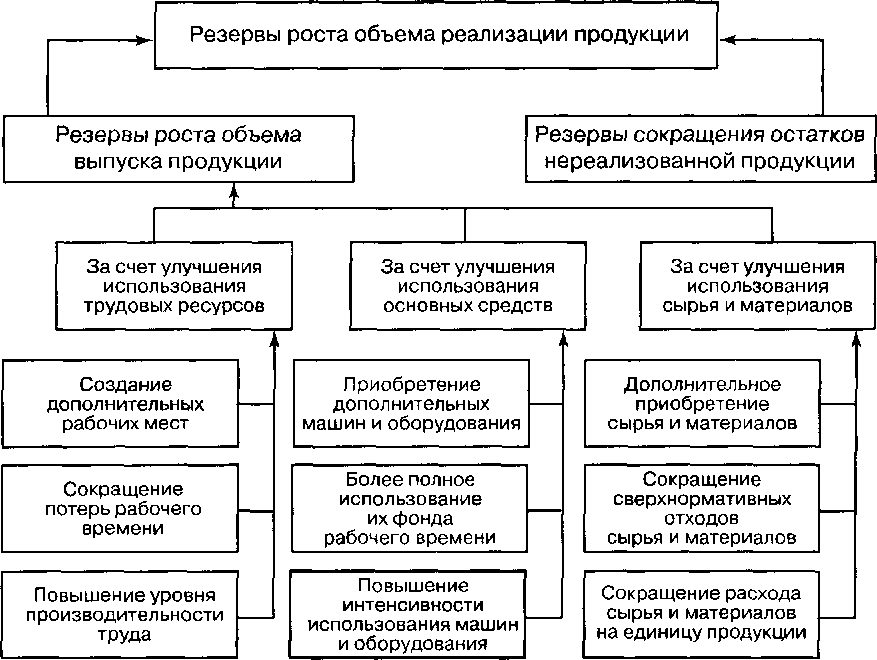

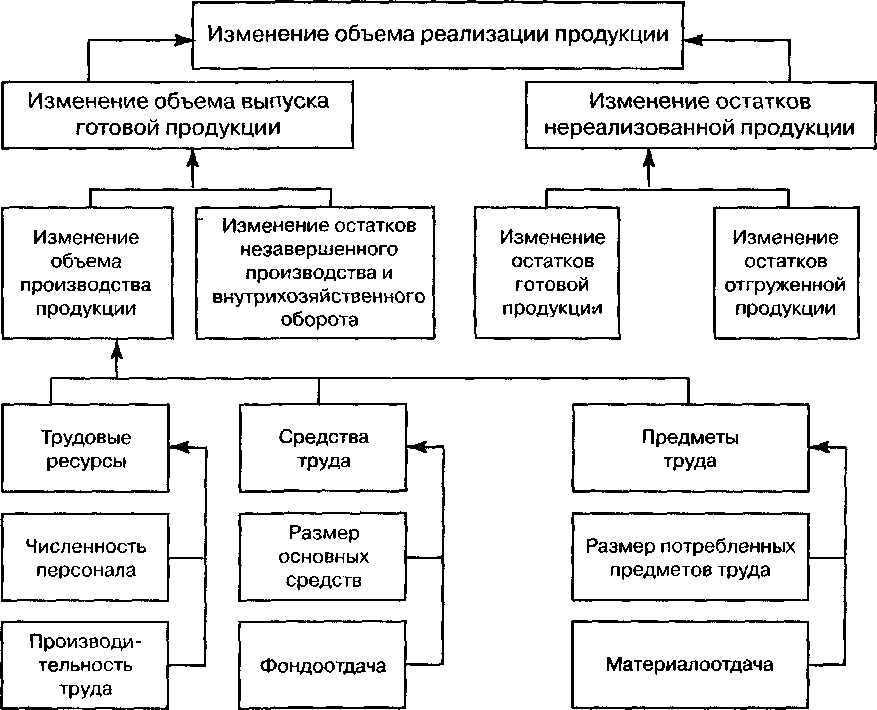

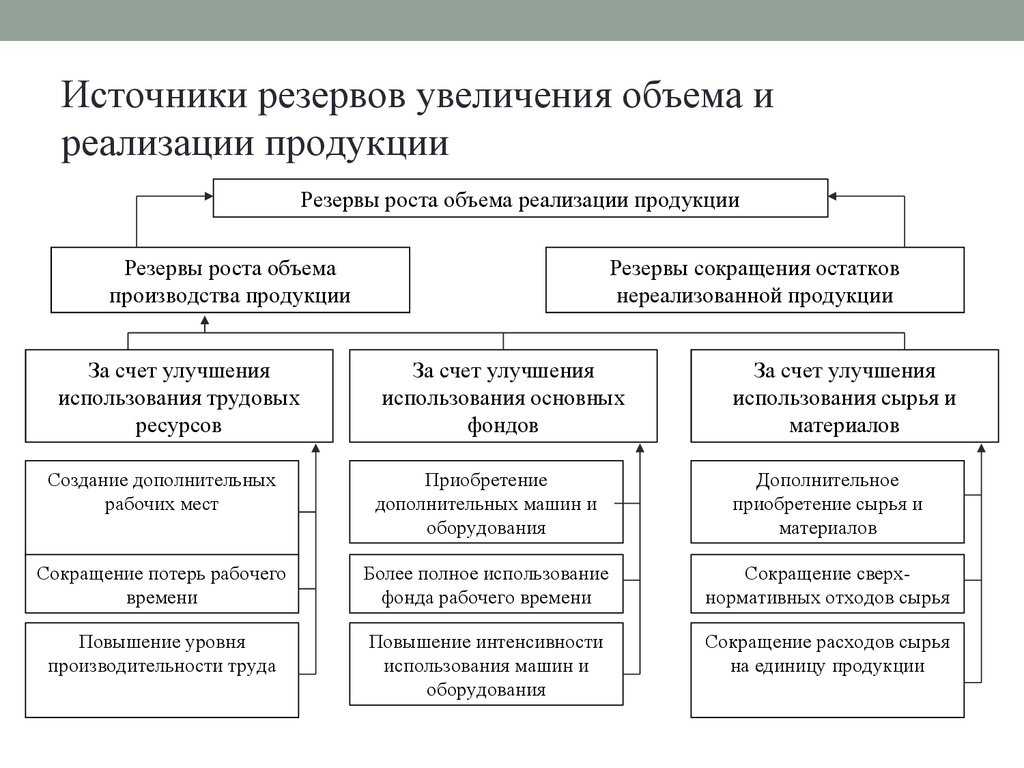

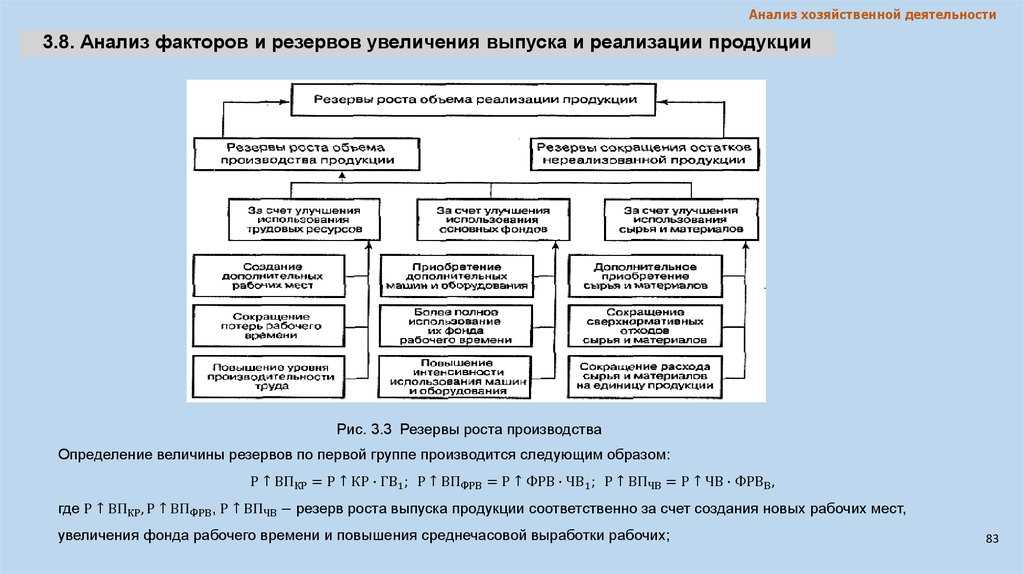

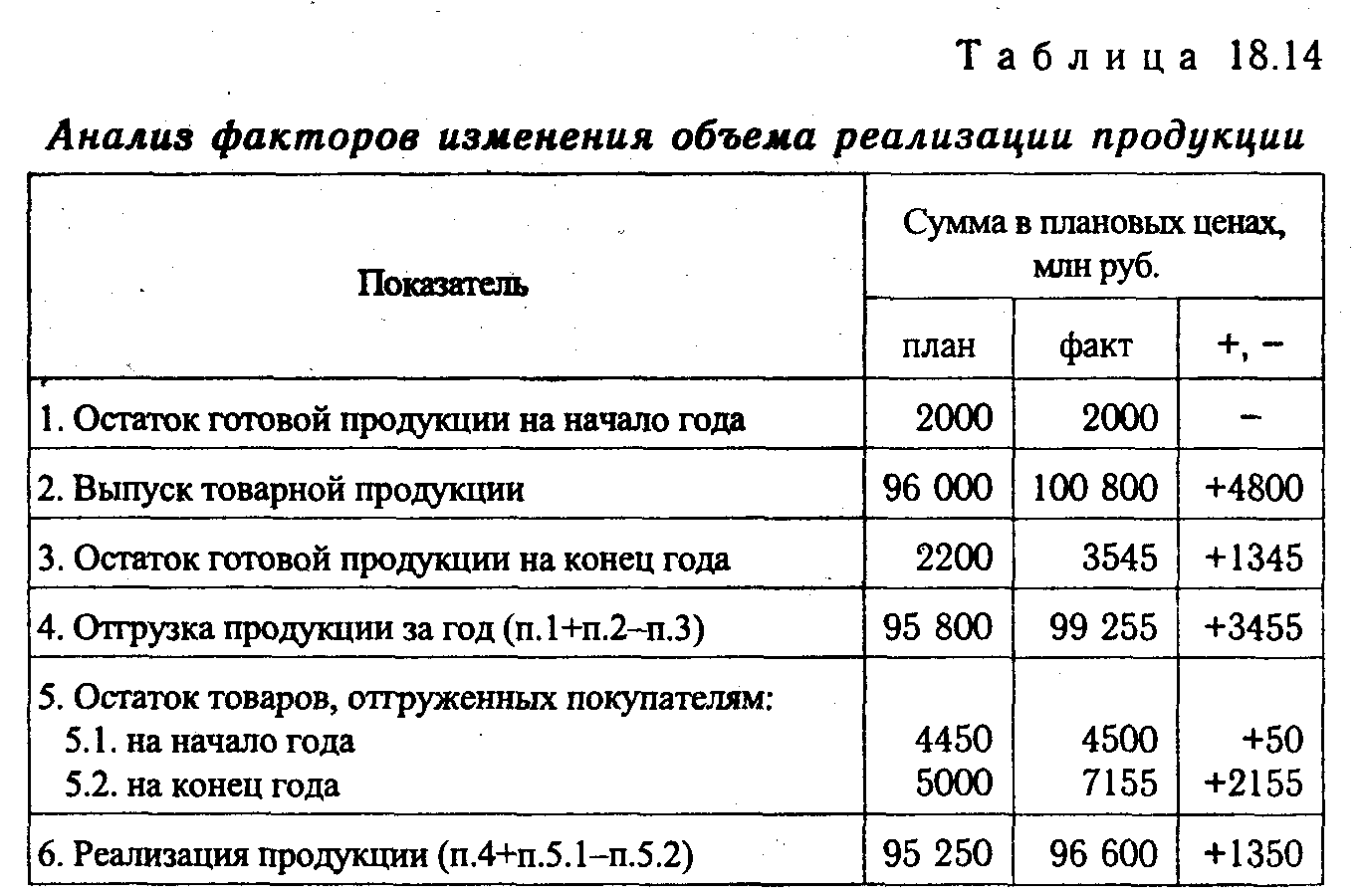

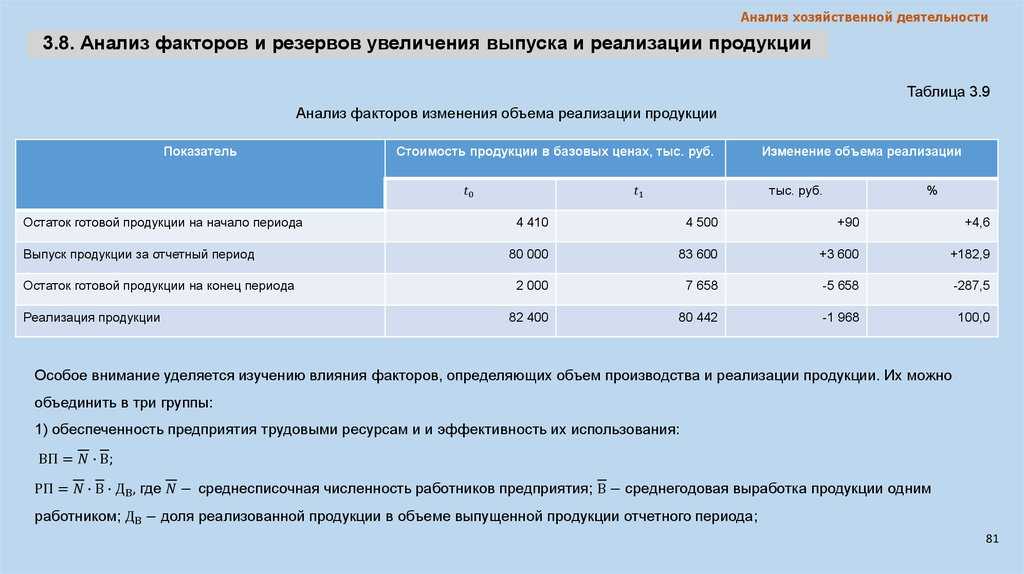

Анализ факторов увеличения объема продаж и выполнения договорных обязательств

Объем продаж товаров в плане определяется как стоимость предназначенных к поставке и подлежащих оплате в плановом периоде: готовых изделий; полуфабрикатов собственного производства; работ промышленного характера, предназначаемых к продаже на сторону (включая капитальный ремонт своего оборудования и транспортных средств, выполняемый силами промышленно-производственного персонала), а также как продажа товара и выполнение работ для своего капитального строительства и других непромышленных хозяйств, находящихся на балансе организации.

При расчете объема продажи товаров учитывается изменение остатков не проданных товаров на начало и конец планируемого периода.

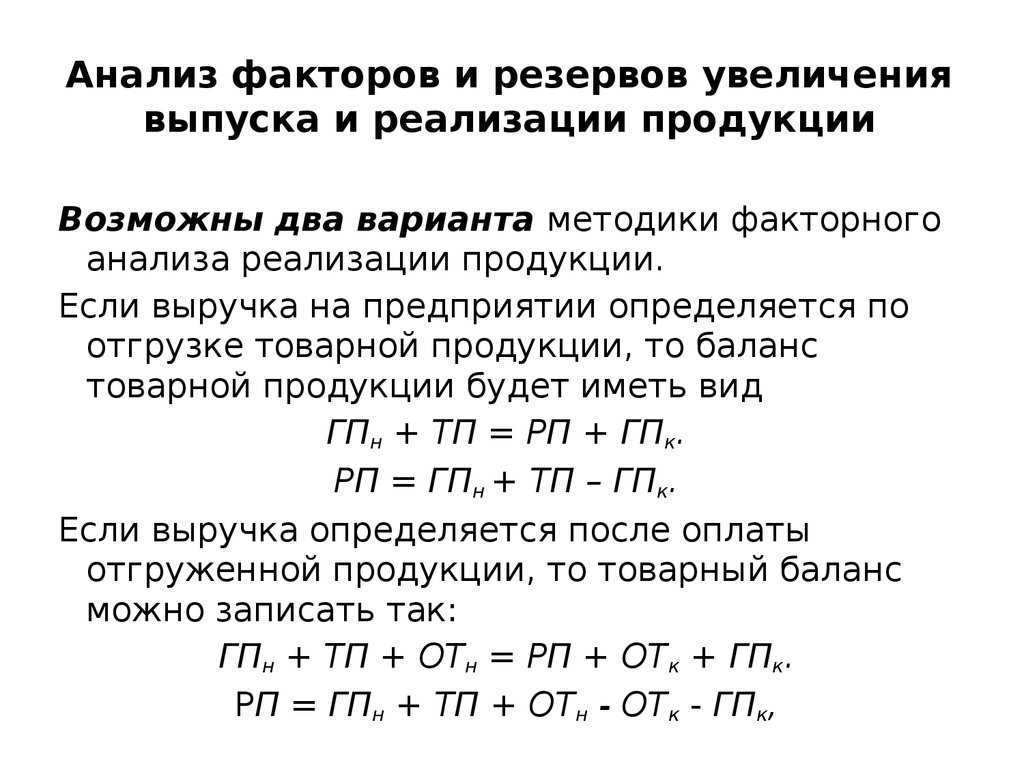

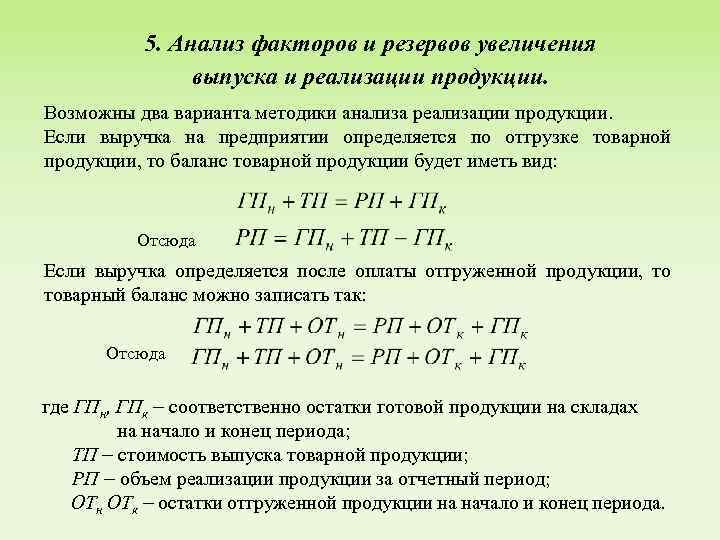

Для анализа выполнения плана по объему продаж составляется баланс продажи товаров в двух оценках: по себестоимости и по отпускным ценам. Если объем продаж в организации определяется по отгрузке товаров, то балансовое уравнение имеет вид:

Vпл– объем производства товаров по плану;

Если выручка определяется после оплаты отгруженных товаров, то товарный баланс можно записать так:

где Vон , Vок— остатки отгруженных товаров на начало и конец периода соответственно.

В целях обеспечения выполнения плановых заданий осуществляется анализ факторов, влияющих на объем продажи товаров в результате:

1) роста объема производства товаров;

2) осуществления мероприятий технического и организационного развития производства, в том числе выпуска новых видов товара, повышения качества выпускаемого товара, внедрения новых технологических процессов, механизации и автоматизации производства, экономии сырья и материалов, прочих мероприятий, структурных сдвигов;

3) изменения остатков готовых товаров на складе;

4) других факторов.

Графически взаимосвязь между факторами представлена на Рис. 5.3.

Рис. 5.3. Факторы, обуславливающие изменение объема продаж товаров

Расчет влияния данных факторовна объем продаж товаров производится сравнением фактических уровней факторных показателей с плановыми и вычислением абсолютных и относительных приростов каждого из них. Для изучения влияния этих факторов анализируется баланс товарной продукции (Таблица 5.20).

Заключение

Ритмичность – это равномерность выпуска продуктов по исследуемым временным промежуткам (месяц, сутки, декада и т.д.) в разрезе не только объемов выпуска, но и ассортиментных структур.

Исследованию ритмичности управленцы уделяют особенное внимание, так как эта характеристика влияет на все ключевые финансовые показатели: прибыль, рентабельность, себестоимость изделий и т.д.

Неритмичное функционирование становится причиной того, что растут непроизводственные расходы. Ведь приходится оплачивать простои и сверхурочную работу, терять в качестве изделий и получать на выходе бракованные продукты, оплачивать штрафы за срыв сроков поставок и т.д.

Все это, конечно, препятствует достижению основной цели каждого хозяйствующего субъекта – максимизации прибыли.

Для контроля за тем, ритмично ли функционирует экономический субъект, применяются индикаторы, которые сравниваются с нормативными значениями и базой, а также исследуются в динамике.

Всю совокупность этих показателей можно разделить на две общности – прямые и косвенные. Первые определяются расчетным путем по специальным формулам (например, это коэффициенты ритмичности, аритмичности и вариации). Косвенные же свидетельствуют о проблемах с ритмичностью уже одним своим появлением (оплата простоев и сверхнормативного труда, штрафы за нарушение условий договора).

По итогам исследования сначала оценивается ритмичность производства. В случае обнаружения неритмичности, ищутся ее причины. Они могут быть как внешними (чаще всего, связанными с недопоставкой определённого вида ресурсов, и, соответственно, с неритмичностью работы поставщиков), так и внутренними, то есть обусловленными особенностями функционирования самой компании (недостатки в организации производственного процесса, тяжелое финансовое положение, управленческие промахи).

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |