Развитие экономического анализа

Теория, методы, приемы и способы экономического анализа развивались постепенно, проходя через сложные, иногда противоречивые исторические этапы. Экономический анализ в России стал развиваться после революции 1917 года. Высокая активность наблюдалась в анализе хозяйственной деятельности предприятий и организаций сферы торговли. Поначалу развитие экономического анализа в торговле происходило намного быстрее, чем в промышленной отрасли. Торговля в данном периоде была важным звеном экономики. Налаживание торговых отношений между городами и селами требовало создания широкого и экономичного аппарата. Это было актуальным и потому, что посредничество в торговле в послереволюционном периоде обходилось дороже, чем в капиталистической России.

В начале 20-го века произошло окончательное формирование экономического анализа в качестве отдельной дисциплины. При экономическом анализе изучались не только финансовые показатели, но и комплексно исследовалась экономика предприятия. Это было стимулом для научных исследований и разработок пособий в данной области, а также с выпуском высококвалифицированных специалистов обеспечивалось внедрение научно обоснованных методов анализа в практическую деятельность.

С перестройкой хозяйственного механизма, его переориентацией на рыночные отношения потребовался пересмотр традиционного понимания большинства важных категорий экономики, в отдельных случаях они наполнялись другим смыслом и совершенно иным практическим содержанием.

Определение 1

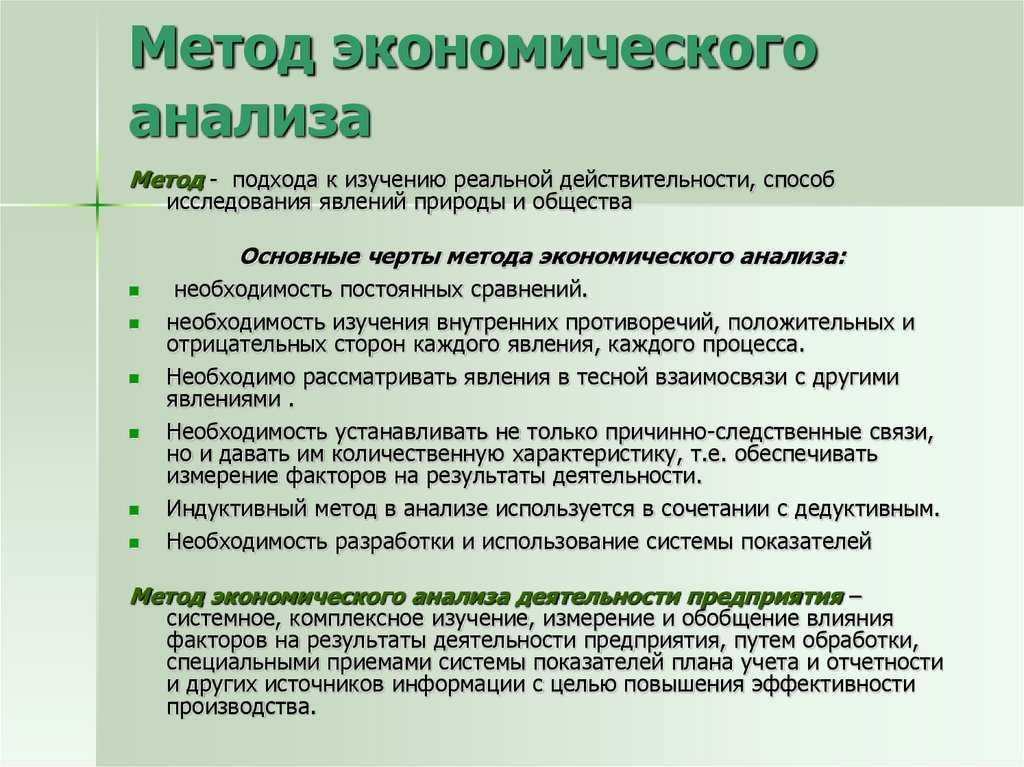

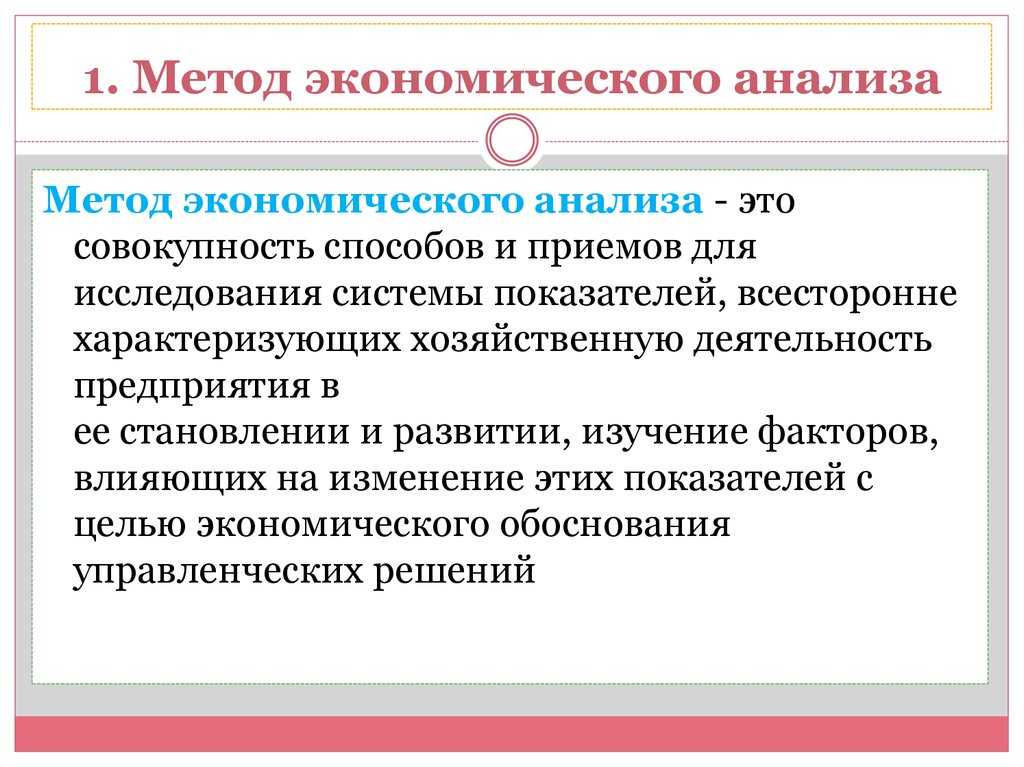

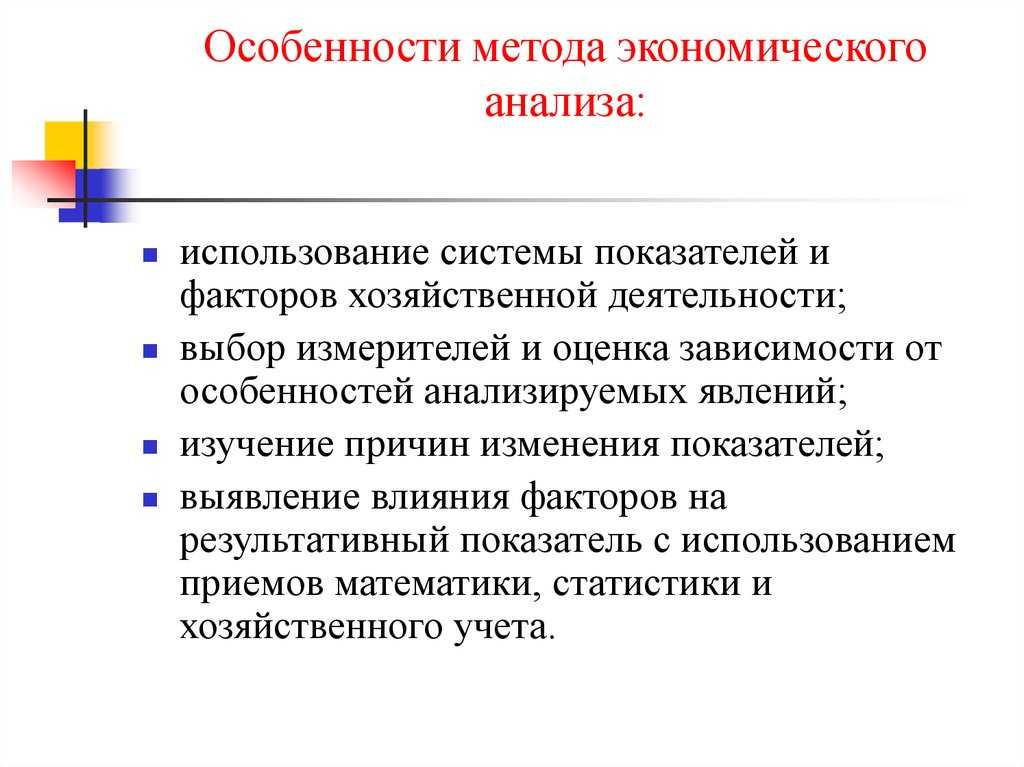

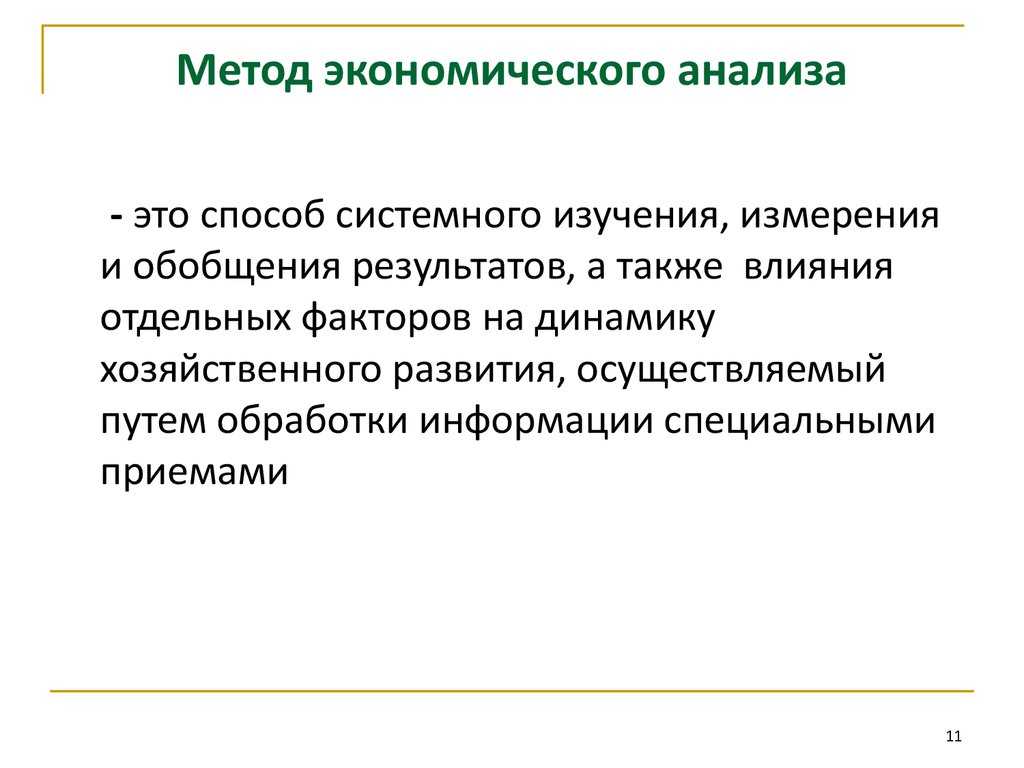

Под экономическим анализом понимается совокупность методов получения и обработки данных о предприятиях, что позволяет объективно оценить их хозяйственную деятельность, определить закономерности, а также тенденции развития, задачи, стоящие перед ними, найти резервы производства и т.д.

Экономический анализ – это основной метод выявления тенденций и закономерностей развития производства.

Стадиями экономического анализа являются:

- Формирование совокупности показателей, которые характеризуют деятельность фирмы;

- Количественный анализ явления или процесса;

- Качественный анализ данных явлений или процессов;

- Составление выводов и разработка конкретных рекомендаций на основе анализа.

Проведение экономического анализа должно отвечать некоторым требованиям:

- Объективность анализа, т.е. он должен быть достоверным, а результаты отдельных подразделений производства можно сравнить;

- Комплексность и системность, т.е. исследование любого явления во взаимосвязи с остальными;

- Перспективность, т.е. явления изучаются с позиции перспектив их развития;

- Конкретность и количественная определенность.

Использование такого подхода в экономическом анализе делает его эффективным методом руководства предприятием.

Комплексные задачи, стоящие перед экономическим анализом

Перед каждой наукой стоят задачи, которые она призвана решить. Задачи, поставленные жизнью и производством материального продукта в разрезе проведения экономического анализа, многообразны и неоднозначны. Но основными из них являются следующие:

- научно-экономическое обоснование вопросов, поднимающихся в бизнес-планах и бизнес-процессах;

- планирование и прогнозирование жизнедеятельности субъектов предпринимательства;

- результативность применения сочетания традиционных ресурсов материального и трудового характера;

- осуществление контрольных функций за соблюдением правильности коммерческого расчета;

- определение резервов внутреннего характера в процессе производства, на различных его уровнях и по статьям;

- контроль выбора оптимальных решений в сфере управления.

Проведение расчетов способом использования двухуровневой основы – это микро- и макроуровень. В условиях современной экономики анализ – это необходимый элемент и обязательный механизм администрирования процессов производства и реализации конечного продукта.

Понятие экономического анализа

При изучении любой науки, явлений природы, общества мы сталкиваемся с таким понятием, как анализ.

Термин «анализ» в переводе с греческого означает «разделение», «расчленение», т. е. анализ представляет собой разделение изучаемого объекта на части и рассмотрение каждой из частей в отдельности и в составе целого явления. Данное расчленение объекта позволяет глубже проникнуть в суть вопроса и изучить его более конкретно.

Анализ – это способ изучения предметов или явлений общественной жизни, суть которого состоит в разделении изучаемых предметов на составные части и рассмотрение их в различных ракурсах зависимостей.

Существуют различные виды анализа, применяемые в жизни и в науке. В соответствии с областями знаний выделяют следующие виды анализа:

1) физический;

2) химический;

3) статистический;

4) экономический и др.

У каждого вида анализа есть своя цель, объект и методика исследования. Экономический анализ отличается от других видов анализа абстрактно-логическим методом исследования явлений и процессов.

С постепенным совершенствованием способностей человека и средств производства, увеличением численности населения анализ приобретал все большую актуальность и необходимость в связи с постоянной оценкой действий и поступков. Стремление человека познать и оценить все происходящие в окружающей среде процессы приводило к изобретениям наиболее эффективных способов труда и использования ресурсов.

В настоящее время в зависимости от уровня формации выделяют следующие типы экономического анализа:

1) общетеоретический экономический анализ. Данный анализ проводится на макроуровне, т. е. на уровне государства, национальной экономики или отдельных ее отраслей;

2) конкретно-экономический анализ. Данный тип анализа проводится на микроуровне, т. е. на уровне отдельного предприятия или хозяйства.

Развитие анализа прежде всего связано с развитием рыночной экономики, основу которой составляют отдельные предприятия и их структурные внутренние подразделения с любой формой собственности.

В современном мире анализ занимает достаточно устойчивые позиции и характеризуется как основательно разработанная в теоретическом плане наука. Вместе с тем наука не стоит на месте, а постоянно находится в состоянии развития. В результате преобразований в обществе экономический анализ в перспективе займет ведущее место среди других наук.

Постепенно вместе с процессом совершенствования экономического механизма конкуренция предприятий и форм собственности будут содействовать повышению интереса к данной науке.

Виды экономического анализа

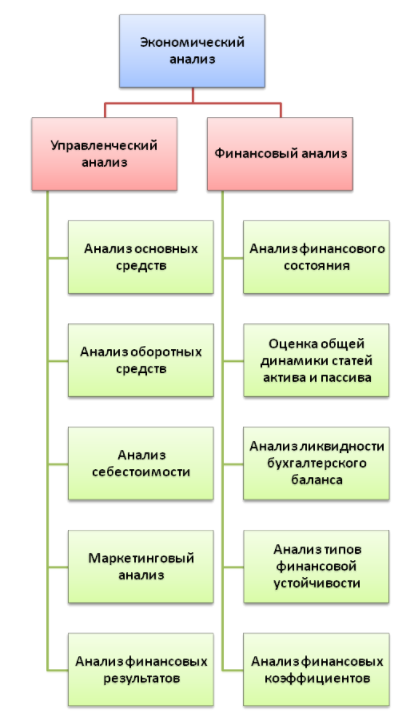

Поскольку экономический анализ является источником информации для принятия управленческих решений, то основу деления его на виды составляют управленческие функции.

В условиях рыночной экономики принято делить экономический анализ на внешний и внутренний.

Внутренний экономический анализ представляет собой систему информационно-аналитических материалов, предназначенных для предоставления их руководству с целью ознакомления с производственными процессами предприятия. Его можно отнести к управленческому учету.

Внешний экономический анализ призван удовлетворять потребность в информации внешних пользователей., он осуществляется по данным публикуемой официальной финансовой отчетности.

В зависимости от наполнения управленческого процесса выделяют анализ:

- Перспективный (прогнозный) анализ

- Последующий (ретроспективный) анализ

- Текущий (оперативный) анализ

В зависимости от того, какой объект является предметом изучения, можно выделить:

- Анализ, описывающий конкретную отрасль хозяйства

- Анализ, характеризующий уровень общественного производства

Принято выделять основные уровни управления: ведомственный (собственники, акционеры) – высшее звено управления, предприятие (исполнители) – первичное звено. На уровне первичного звена анализу подвергаются отдельные производственные единицы (структурное подразделение, цех, отдел). При решении стратегических вопросов управления обычно применяют комплексный подход к анализу, который дает возможность всесторонне оценить финансовую деятельность компании.

Классификация видов экономического анализа

Классификация имеет важное значение для правильного понимания его содержания и задач. В

основе любой классификации видов экономического анализа лежит

классификация функций управления, поскольку экономический анализ

является необходимым элементом выполнения каждой функции

| Группировочные признаки | Виды анализа |

|---|---|

| Роль в управлении | 1.управленческий; 2.финансовый |

| Объект управления | 1.функционально-экономический; 2.технико-экономический; 3.социально-экономический; 4.финансово-экономический |

| Пользователи анализа | 1.внутренний; 2.внешний |

| Время анализируемого периода | 1.оперативный; 2.текущий; 3.перспективный (прогнозный) |

| Временя принятия управленческого решения | 1.стратегический; 2.тактический |

| Объем анализа | 1.тематический; 2.по участкам; 3.комплексный анализ |

| Пространственный признак | 1.внутрихозяйственный; 2.межхозяйственный |

| Методика изучения объектов | 1.сравнительный; 2.диагностический; 3.факторный; 4.маржинальный |

| Назначение анализа | 1.выявления резервов увеличения объемов производства; 2.анализ повышения качества продукции; 3.снижения издержек производства и экономии капитальных затрат и др. |

| Способы сравнения данных | 1.сравнение с плановыми показателями; 2.с результатами работы передовых отечественных и развитых зарубежных предприятий; 3.с показателями работы анализируемого объекта за соответствующий предшествующий период |

| Периодичность анализа | 1.периодический; 2.разовый |

| Содержание анализа | 1.полный (или комплексный); 2. тематический (или локальный) |

| Степень охвата анализируемого объекта | 1.сплошной; 2.выборочный |

| Степень механизации или автоматизации работ по экономическому анализу |

1.автоматизированный; 2.механизированный; 3.ручной |

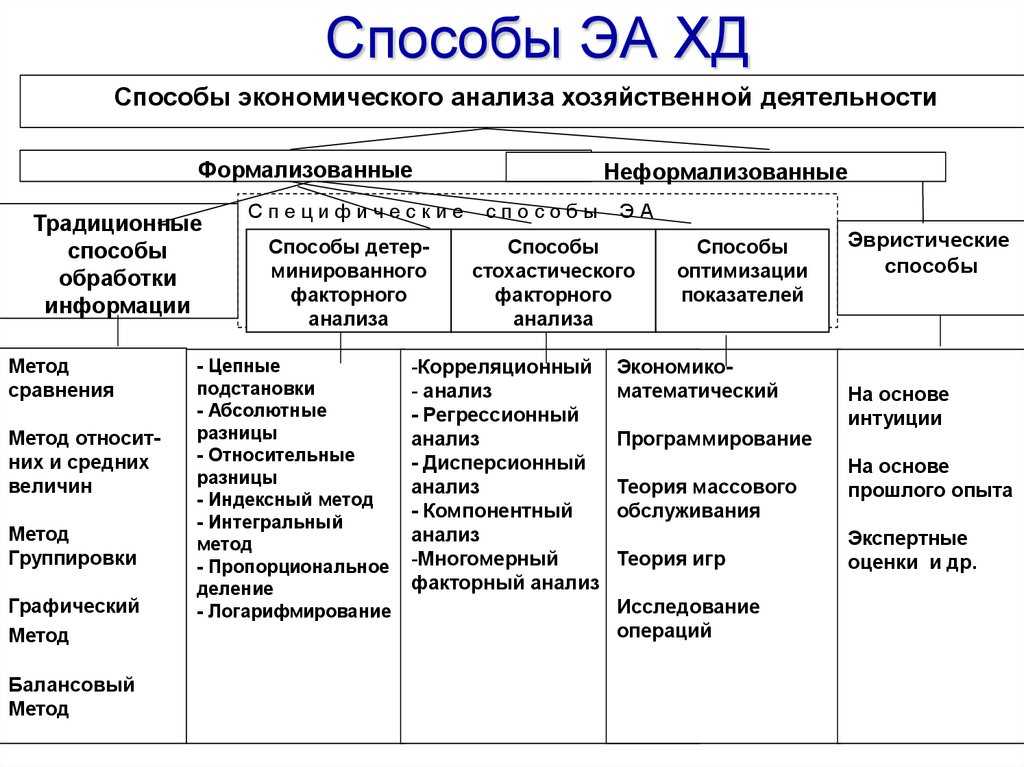

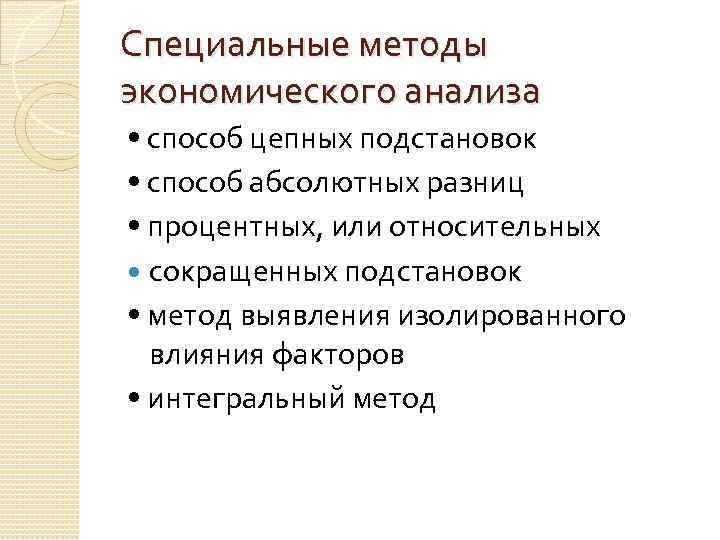

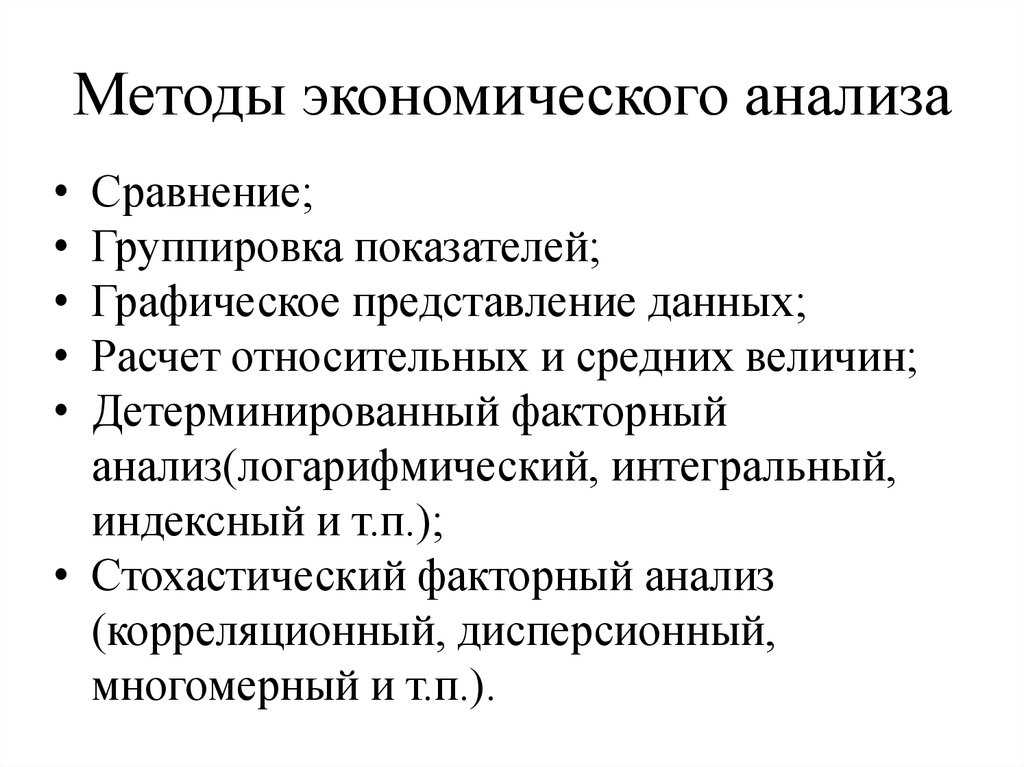

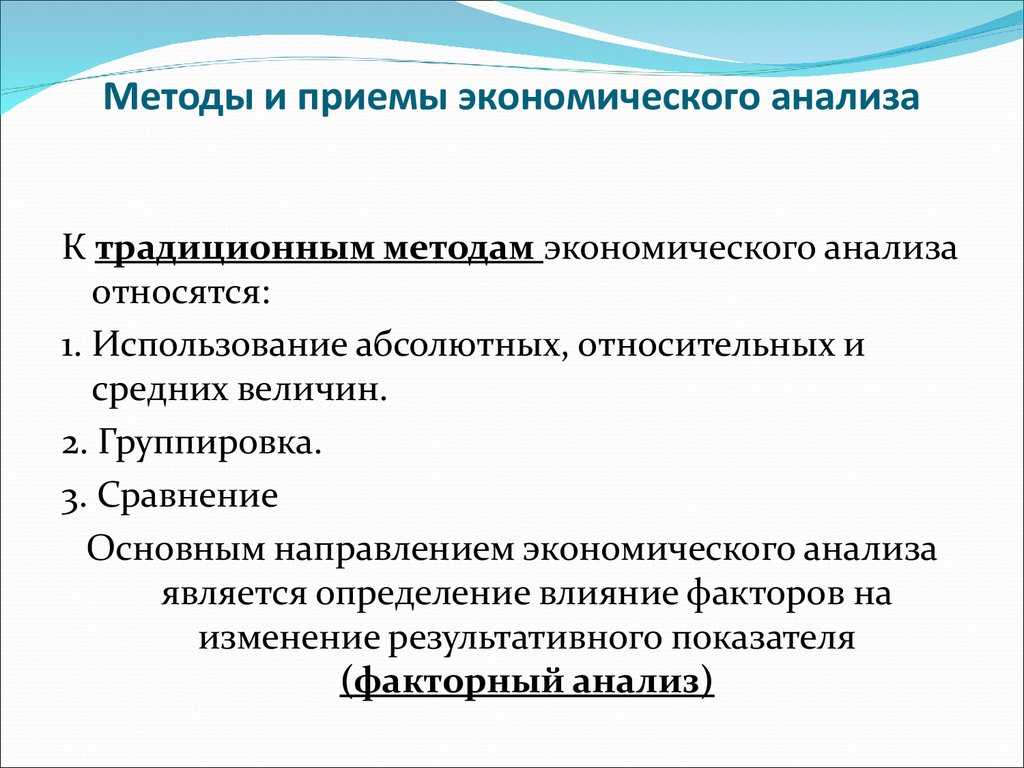

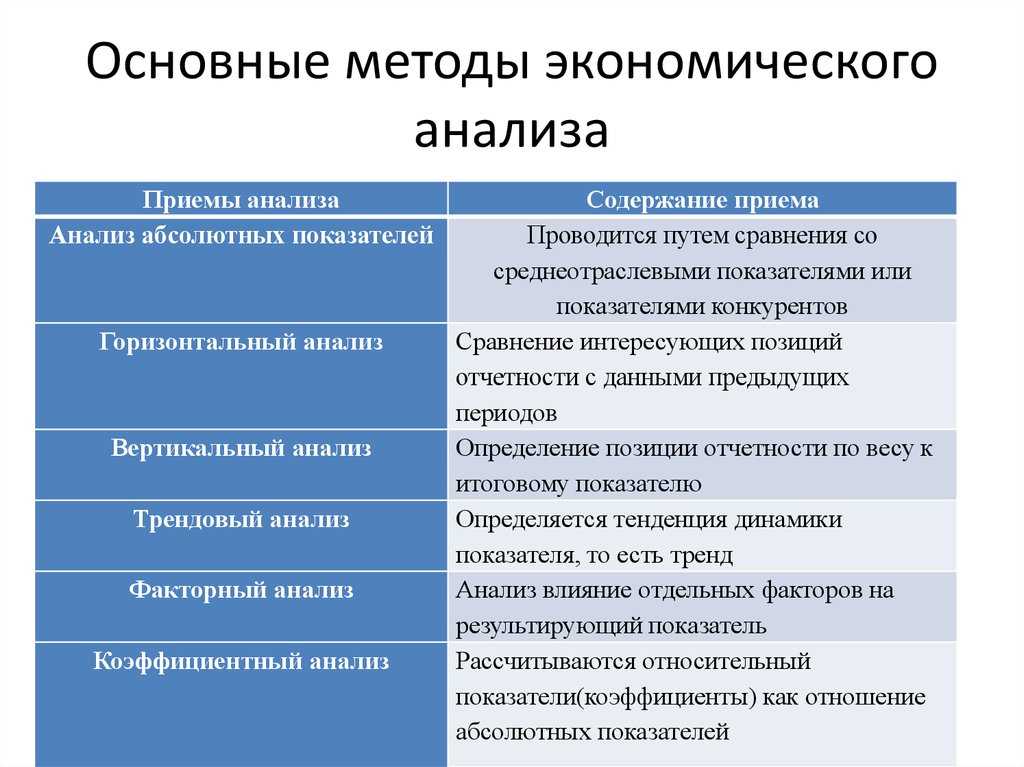

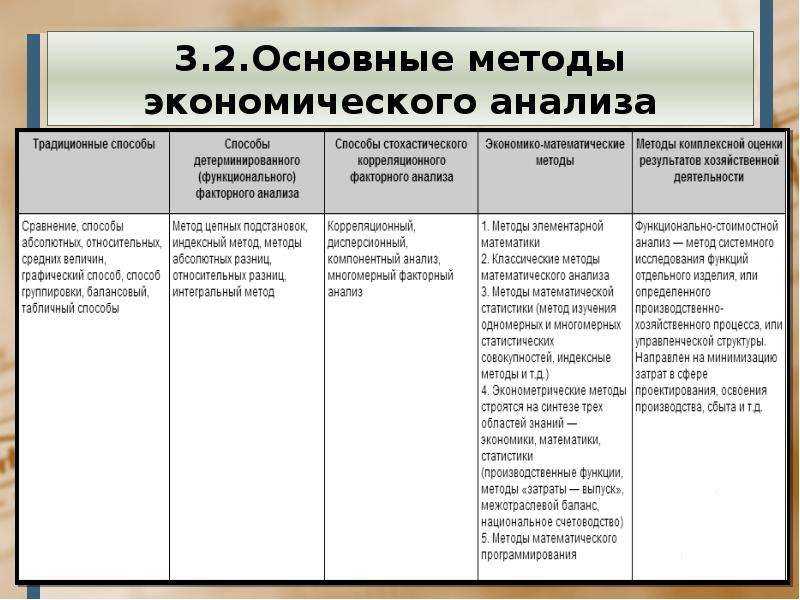

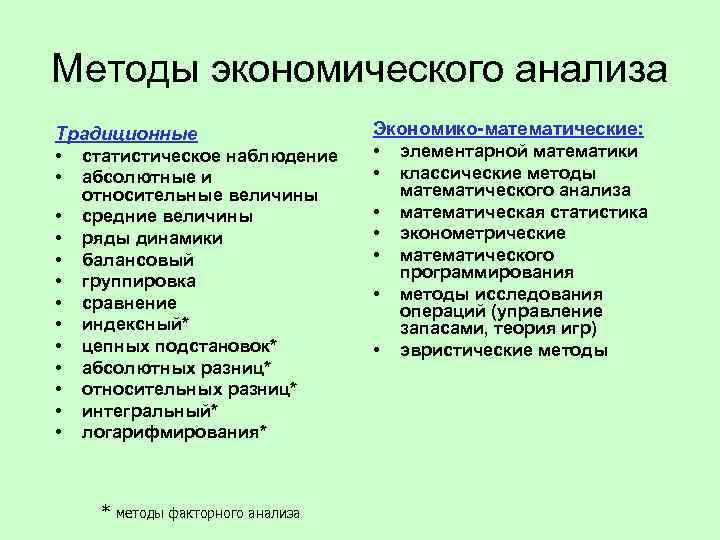

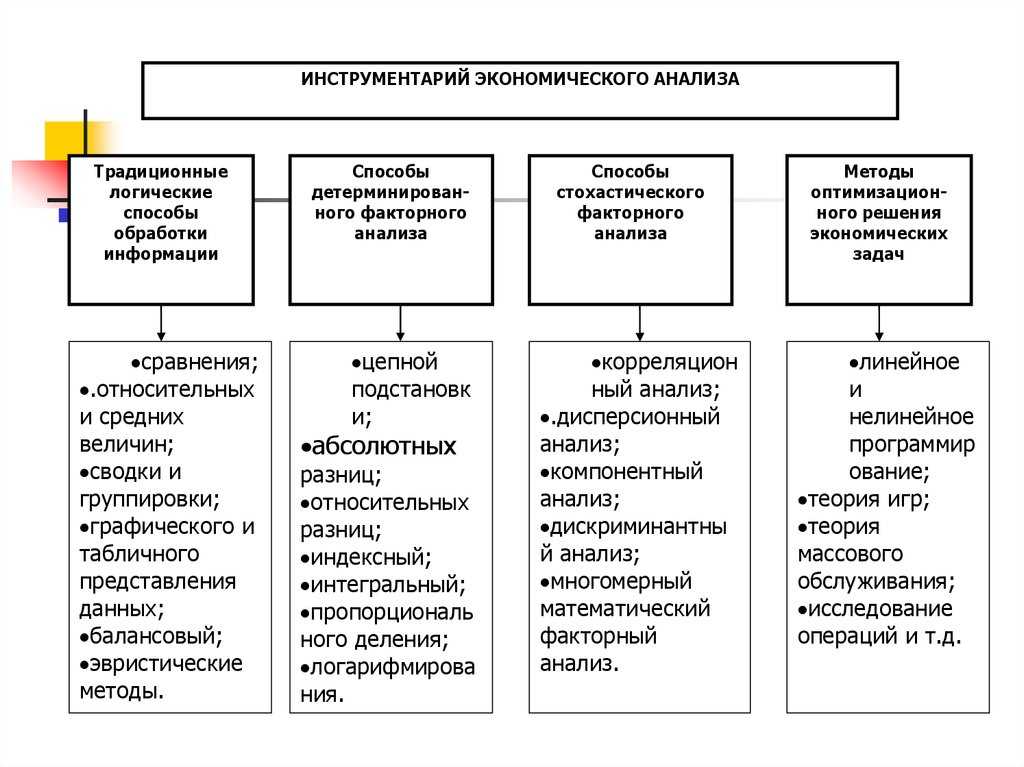

Существуют различные классификации способов и приемов

экономического анализа, одна из которых представлена

вашему вниманию.

1. Элементарные методы микроэкономического анализа:

- балансовый метод;

- прием цепных подстановок и арифметических разниц

(детерминированный факторный анализ); - интегральный метод (подробнее тут).

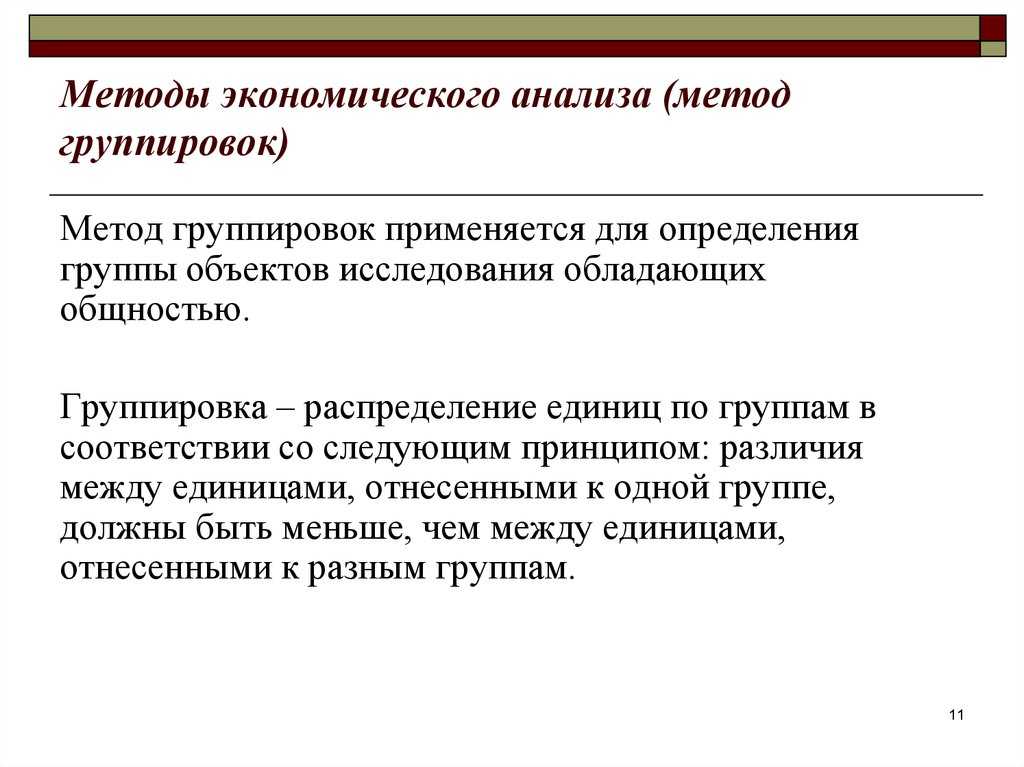

2. Традиционные методы экономической статистики:

- метод группировок

и сравнения; - индексный метод.

3. Математико-статистические методы изучения связей

(стохастическое моделирование): корреляционно-регрессионный

анализ.

В основе перечисленных приемов и методов лежат достаточно

строгие формализованные аналитические зависимости. Более подробное их

описание, а также примеры использования можно найти в специальной

литературе, в частности в пособиях по математической статистике, общей

теории статистики, теории экономического анализа, в монографической

литературе по отдельным разделам экономических исследований.

Виды экономического анализа

Экономический анализ – это необходимый элемент управления экономикой. Анализ подразделяется на виды в зависимости от управленческих потребностей.

По субъектам анализа выделяется внутренний и внешний анализ. Проведение внутреннего анализа нацелено на внутреннее управление, а внешнего – на принятие деловых решений относительно настоящих или же потенциальных контрагентов (поставщиков, покупателей, партнеров по деятельности и т.д.).

По ориентации анализа на конкретные подсистемы выделяются:

- Технико-экономический;

- Социально-экономический;

- Экономико-правовой;

- Экономико-экологический.

По временной направленности:

- Ретроспективный анализ;

- Текущий;

- Оперативный;

- Предварительный анализ;

- Перспективный.

При ретроспективном анализе изучаются прошлые периоды с целью выявления тенденций в развитии. Текущий анализ – это форма ретроспективного, основой которой является сравнение фактических результатов с плановыми или же нормативными значениями. При оперативном анализе постоянно контролируется текущая хозяйственная деятельность и степень выполнения плана. Предварительный анализ предшествует принятию определенного управленческого решений. При перспективном анализе проводится оценка будущих результатов, вероятных темпов развития, оцениваются риски, составляется прогноз банкротства.

По целям исследования выделяется:

- Анализ результатов деятельности;

- Анализ для определения резервов и способов их мобилизации;

- Анализ для подготовки данных, способствующих выбору управленческого решения;

- Анализ для прогнозирования показателей хозяйственной деятельности.

По объектам управления выделяется: анализ этапов расширенного воспроизводства, анализ отраслей, ведомств, предприятий, элементов производства и отношений на производстве.

Также экономический анализ делится в зависимости от предназначения экономической информации на финансовый и управленческий.

В зависимости от уровня управления выделяется макроэкономический анализ и микроанализ.

Помимо перечисленных видов, анализ может быть:

- Годовым, квартальным, месячным, декадным и ежедневным;

- Полным, локальным и тематическим;

- Комплексным, системным, сравнительным, сплошным и выборочным;

- С использованием компьютерной техники и без нее.

В практической деятельности редко встречается отдельный вид экономического анализ, обычно используется совокупность видов.

Виды экономического анализа в зависимости от функций и задач

В соответствии с содержанием функций и задач экономического анализа, существует несколько видов анализа:

- социально-экономический,

- статистический,

- экологический,

- инвестиционный,

- маркетинговый,

- функциональный и стоимостной и др.

Посредством социально-экономического анализа рассматривается взаимосвязь и взаимообусловленность социальных и экономических явлений.

Статистический анализ используют для исследований массовых общественно-экономических явлений.

С помощью экологического анализа исследуются взаимосвязь и взаимодействие состояния экологии и экономических явлений.

Маркетинговый анализ нацелен на исследование сырьевых рынков, рынков материалов, сбыта готовой продукции. Также маркетинговым анализом определяется соотношение между спросом и предложением на выпускаемую продукцию, уровнем конкурентоспособности, уровнем цен на товары (услуги).

Инвестиционный анализ имеет своей целью выбор самых эффективных вариантов инвестиционной деятельности предприятия.

Функционально-стоимостной анализ является методом системного исследования функций определенных изделий, соответствующего производственного (хозяйственного) процесса, а также определенного уровня управления.

Замечание 2

Функционально-стоимостной анализ направлен на минимизацию затрат по проектированию, освоению производства, продаже продукции, в том числе по промышленному и бытовому потреблению данной продукции с условием е высокого качества, максимальной полезности (включая долговечность).

Макроуровень и его оценка

Макроуровень отличается тем, что он обозначает глобальные процессы и крупномасштабные явления в экономике стран и их объединений, взаимодействия между элементами гигантского масштаба. Анализу и синтезу на макроуровне должны подвергаться процессы, происходящие в таких объектах, как страна, регион, отдельные отрасли и объекты производства. Объект макроанализа — изучение национальных природных богатств, объемов реального и потенциального ВВП, совокупного дохода государства. Сюда относятся следующие виды:

- Операции с данными о направлениях государственных и частных потоков инвестирования в разрезе отраслей.

- Количественные и суммовые данные, содержит сведения о денежном и валютном обращении.

- Формирование процентных ставок рефинансирования.

- Прогнозирование возможного уровня инфляции.

- Формирование средних показателей размеров дохода населения, списков незащищенных слоев населения, нуждающихся в финансовой помощи и другие вопросы субъективного порядка.

Анализ на микроуровне

Это проведение научных мероприятий по изучению отдельно взятого предприятия, структурного подразделения или отделения, филиала, направления деятельности. Методологический инструмент позволяет регулировать повседневную хозяйственную и оперативно-финансовую работу субъекта предпринимательства. Микроуровневый анализ является комплексной процедурой и позволяет получить следующие данные:

- результативность маркетинговой стратегии, ее отдельных мероприятий и их этапов;

- соотношение показателей спроса и предложения на каждом отдельном этапе деятельности предприятия;

- изучение рейтинга и возможностей по предложению каждого отдельного вида ресурсов и конкретных поставщиков;

- анализируются принципы и возможности сбыта и производства в каждом отдельном случае;

- сравнительный анализ деловой стратегии и тактики, отдельно взятых бизнес-сценариев и достижения их целей.

Если еще совсем недавно микроуровневый экономический анализ основывался на данных бухучета, то сегодня для полноты информации используют сведения, которые содержат внеучетные источники информации. Она включает рынки, товары и услуги, уровень конкуренции на рынке аналогичных товаров, колебания процентных ставок, динамику котировок валюты и другие нюансы. Можно сказать, что элементы экономического анализа — это формула успеха любого делового начинания.ЭА деятельности субъекта предпринимательства представляет собой одну из самых важных теоретических дисциплин. Прикладное значение ЭА заключается в том, что благодаря его проведению можно не просто оценить, насколько успешна деятельность предприятия, но и выработать перспективные пути ее интенсификации. Чтобы в полной мере овладеть темой, смотрите видео с подробным описанием методов экономического анализа.

Виды экономического анализа предприятия

Замечание 1

Для обеспечения наиболее полного и результативного применения экономического анализа следует в должной мере знать и его виды, содержание этих видов и особенности их применения.

По сроку охвата различают анализ:

- Оперативного характера (используют при оперативном и краткосрочном управлении)

- Текущего характера (применяют в текущий момент и на среднесрочную перспективу)

- Перспективного характера (направлен на долгосрочное планирование и управление)

В зависимости от характера и масштаба применения выделяют анализ:

- Внутрихозяйственный (анализируется деятельность конкретного предприятия, производственного участка, цеха)

- Отраслевой (анализируется отрасль народного хозяйства, например, пищевая или текстильная)

- Межотраслевой (проводится анализ предприятий разных отраслей, но территориально расположенных в пределах одной территории)

- Народнохозяйственный (полный анализ экономики страны в целом)

Замечание 2

Итак, сам экономический анализ и его подсистема – финансовый анализ – служат неотъемлемым элементом экономического управления и ведения планирования на предприятии. Пользователи экономической информации любого уровня применяют методы анализа в процессе принятия и оптимизации управленческих решений.

Виды анализа, их классификация

Экономический анализ классифицируется по различным признакам.

По отраслевому признаку экономический анализ делится на следующие виды:

1) отраслевой, учитывающий специфику деятельности отдельных отраслей экономики;

2) межотраслевой, являющийся теоретической и методологической основой отраслевых методик анализа.

По признаку времени различают следующие виды анализа:

1) перспективный (предварительный анализ);

2) ретроспективный (последующий анализ).

Перспективный анализ необходим для оценки реальности выполнения планов и принятия правильных управленческих решений.

Ретроспективный анализ используется для изучения тенденций развития предприятия, контроля за выполнением принятых планов и исследования его состояния.

При перспективном анализе обязательно учитываются результаты ретроспективного анализа, что помогает выявить тенденции и закономерности развития предприятия.

Без перспективного анализа невозможно сделать ретроспективный из-за отсутствия планов, степень выполнения которых и оценивает ретроспективный анализ.

В свою очередь, ретроспективный анализ включает следующие виды анализа:

1) оперативный;

2) итоговый.

Оперативный анализ осуществляется непосредственно после совершения хозяйственных операций.

Итоговый анализ проводится за отчетный период времени (месяц, квартал, год).

По пространственному признаку различают следующие виды анализа:

1) внутрифирменный (анализируется деятельность самого предприятия и его филиалов);

2) межфирменный (сравниваются уровни развития двух или более предприятий).

По функциональному признаку выделяют следующие виды анализа:

1) финансовый;

2) производственный;

3) инвестиционный;

4) социально-экономический;

5) экономико-статистический и др.

В зависимости от субъектов (пользователей анализа) различают следующие виды анализа:

1) внутренний анализ (проводится службами предприятия);

2) внешний анализ (проводится органами хозяйственного управления, банками, финансовыми организациями и т. д.).

В зависимости от степени изучаемых объектов выделяют следующие виды анализа:

1) сплошной;

2) выборочный.

В зависимости от содержания программы анализ может быть:

1) комплексным;

2) тематическим.

Предмет и объекты экономического анализа

У каждой науки есть своя цель исследования и предмет, который она изучает с помощью соответствующих методов.

В философии под предметом в целом понимают определенную часть (сторону) объективной действительности, которая изучается какой-либо одной наукой.

Один и тот же объект могут изучать различные науки. Отличает их друг от друга предмет исследования. Для всех экономических наук объектом изучения являются отношения в производстве.

Под предметом экономического анализа понимаются хозяйственные процессы организации, социально-экономическая эффективность и конечные финансовые результаты их деятельности, складывающиеся под воздействием объективных и субъективных факторов, получающие отражение через систему экономической информации.

Предмет экономического анализа также можно охарактеризовать, как причинно-следственные взаимосвязи экономических процессов.

Познание данных связей является ключом к разгадке сущности экономических явлений, позволяет объективно оценить достигнутые результаты, выявить резервы повышения эффективности производства, а также дать обоснованную оценку планов и управленческих решений.

В экономическом анализе выделяют такие основные методологические вопросы, как:

1) моделирование причинно-следственных связей;

2) классификация причинно-следственных связей;

3) систематизация причинно-следственных связей;

4) измерение причинно-следственных связей.

Все процессы, происходящие в экономике, развиваются как каждый по себе, так и в тесном взаимодействии друг с другом. Экономический анализ как наука включает следующие специальные знания:

1) изучение экономических процессов, которые формируются в соответствии с действием на них разнообразных законов и факторов;

2) научное обоснование бизнес-планов;

3) обнаружение положительных и отрицательных факторов в количественном измерении;

4) выявление резервов и выгодных неиспользуемых ранее направлений деятельности;

5) обобщение опыта передовых предприятий и использование его при принятии управленческих решений.

В экономическом анализе существует два раздела.

1. Теория экономического анализа, где рассматриваются предмет, категория и методология анализа.

2. Экономический анализ представляет собой не только самостоятельную отрасль знаний, но является также сферой практической деятельности управленческого персонала различного уровня.