Список литературы

- Бюджетный кодекс Российской Федерации. Принят ГД РФ и утвержден СФ РФ 26.12.2005 № 189 — ФК // Справочно-правовая система «Консультант Плюс».

- Приказ Министерства финансов РФ от 6.01.98 № 1н «О бюджетной классификации Российской Федерации». Электронный ресурс] // Справочно-правовая система «Консультант Плюс».

- Аганбедян А. Кризис: беда и возможность для России / А. Аганбедян — издательство АСТ, Астриль, Харверст, 2009 г. — 288с.

- Бабич А.М. Государственные и муниципальные финансы: Учебник для вузов. / А.М. Бабич, Л.Н. Павлова М.: ЮНИТИ, 2002.- 687 с.

- Баранова Л.Г. Бюджетный процесс в Российской Федерации / Баранова Л.Г., Врублевская О.В.. — М.: Перспектива, 2008 г. — 213 с.

- Бюджет и бюджетирование: Учебник / под ред. Мст. П. Афанасьева — М.: Изд. Юрайт, 2009 г. — 777с.

- Годин А. М. Бюджетная система Российской Федерации: учебник — 7-е переработанное и дополненное издание / А.М. Годин, В.П. Горегляд, И.В. Подпорина — М.: Издательско-торговая компания «Дашков и К0», 2009.- 628 стр.

![]()

Если вы хотите научиться сами правильно выполнять и писать курсовые работы, то на странице «что такое курсовая работа и как её сделать» я подробно написала.

![]()

Посмотрите похожие темы курсовых работ возможно они вам могут быть полезны:

- Фискальная политика и ее роль в макроэкономическом регулировании национальной экономики

- Налоги как инструмент государственного регулиpования экономики

- Госудаpственный долг и его социально-экономические последствия

- Социальная политика и ее основные направления

- Проблемы модернизации российской экономики

- Модели экономических циклов

- Структурная политика государства и ее основные направления

- Взаимосвязь потребления и сбережения и их влияние на национальный доход

- Инвестиции фактор экономического роста

- Инфляция, ее сущность и механизмы

- Антиинфляционная политика государства и ее основные направления

- Государственное регулирование экономики: цели, направления и методы

Оформление курсовых работ для любых институтов и университетов:

- Курсовые работы МГУ

- Курсовые работы МФТИ

- Курсовые работы НИЯУ МИФИ

- Курсовые работы НИУ ВШЭ

- Курсовые работы СПбГУ

- Курсовые работы МГИМО

- Курсовые работы МГТУ

- Курсовые работы ТПУ

- Курсовые работы СПбПУ

- Курсовые работы УрФУ

- Курсовые работы ТГУ

- Курсовые работы КФУ

- Курсовые работы ФУпПРФ

- Курсовые работы РЭУ

- Курсовые работы НИТУ МИСиС

- Курсовые работы СФУ

- Курсовые работы РГУ нефти и газа

- Курсовые работы НИУ МЭИ

- Курсовые работы ИТМО

- Курсовые работы МГМУ

- Курсовые работы РУДН

- Курсовые работы НГТУ

- Курсовые работы РНИМУ

- Курсовые работы МГЛУ

- Курсовые работы ЮФУ

- Курсовые работы ННГУ

- Курсовые работы МАИ

- Курсовые работы СПбГЭУ

- Курсовые работы ВАВТ

- Курсовые работы СНИУ

- Курсовые работы КГМУ

- Курсовые работы ДВФУ

- Курсовые работы МГЮА

- Курсовые работы СПбГУТ

- Курсовые работы КГАСУ

- Курсовые работы ПГУТИ

- Курсовые работы ТюмГУ

- Курсовые работы КемГИК

- Курсовые работы СПбУТУиЭ

- Курсовые работы ЯГСХА

- Курсовые работы МПГУ

- Курсовые работы ИГАУ

- Курсовые работы УГПС МЧС

- Курсовые работы СПбГАСУ

- Курсовые работы СГМУ

- Курсовые работы СГУ

- Курсовые работы СГЮА

- Курсовые работы ТУСУР

- Курсовые работы РПА

- Курсовые работы СПбГЭТУ ЛЭТИ

- Курсовые работы УрГЭУ

- Курсовые работы ДГТУ

- Курсовые работы ЧелГУ

- Курсовые работы ВГУ

- Курсовые работы ТулГУ

- Курсовые работы ЮЗГУ

- Курсовые работы НГПУ

- Курсовые работы ОГУ

- Курсовые работы ТГПУ

- Курсовые работы УПП

- Курсовые работы УдГУ

- Курсовые работы РГУП

- Курсовые работы УГНТУ

- Курсовые работы МГППУ

- Курсовые работы ГУАП

- Курсовые работы ВГУЭС

- Курсовые работы РГЭУ (РИНХ)

- Курсовые работы ВятГУ

Бюджетный баланс, его виды. Дефицит бюджета и способы его финансирования

Мультипликатор сбалансированного бюджета.

Разница между доходами и расходами правительства формирует баланс государственного бюджета (правительства).

Государственный бюджет может находиться в трех различных состояниях:

- Когда доходы бюджета превышают расходы (T > G), баланс бюджета положительный, что соответствует профициту (или излишку) государственного бюджета;

- Когда доходы равны расходам (G = T), баланс бюджета равен нулю, т.е. бюджет находится в равновесии;

- Когда доходы бюджета меньше расходов (T < G), баланс бюджета отрицательный, т.е. имеет место дефицит бюджета.

Состояние бюджета варьируется на разных стадиях делового цикла. В период рецессии доходы бюджета снижаются (поскольку экономическая активность, а значит и налоговая база, сокращаются), поэтому дефицит бюджета (если он существовал изначально) растет, а профицит (если он наблюдался) падает. В период бума, с другой стороны, фискальный дефицит снижается (потому что налоговые поступления, а значит и доходы бюджета, растут), а профицит увеличивается.

Бюджетный дефицит, безусловно, относится к так называемым «негативным экономическим категориям», таким как инфляция, кризис, безработица, но он является неотъемлемым элементом экономической системы, основанной на рыночных отношениях.

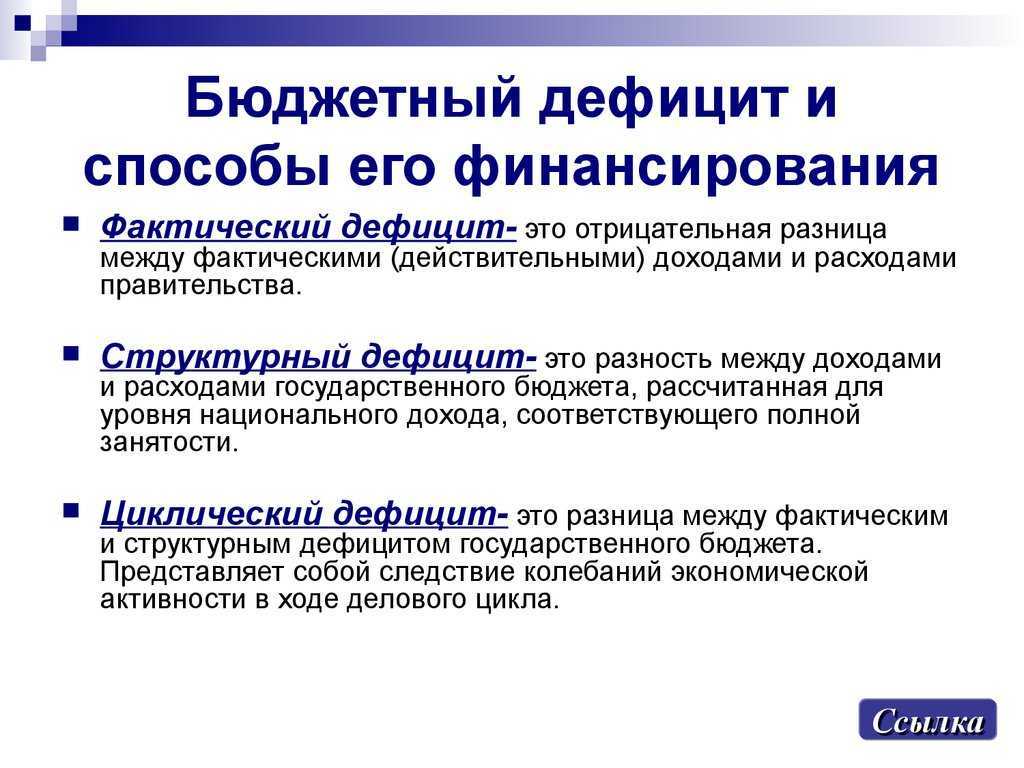

По своей природе необходимо различать циклический и структурный дефицит бюджета.

Циклический дефицит является результатом начала фазы спада производства, что вызывает сокращение доходов бюджета за счет сужения сферы налогообложения и увеличения расходов на социальные нужды, содержание социально необходимых отраслей экономики.

Структурный дефицит — это превышение расходов над доходами, вызванное фискальной политикой государства, которая направлена на увеличение расходов и снижение налогов для предотвращения спада экономики и вывода ее из депрессивного состояния.

Причинами бюджетного дефицита могут быть:

- Снижение общественного производства;

- Увеличение предельных издержек общественного производства;

- Масштабная проблема «пустых» денег;

- Ненужные, неоправданно раздутые социальные программы;

- Увеличение расходов на финансирование военно-промышленного комплекса;

- Оборот «теневого» капитала в массовом масштабе.

Дефицит государственного бюджета может быть профинансирован тремя способами:

- Тратя деньги;

- Путем заимствования у населения страны (внутренний долг);

- Путем заимствования у других стран или международных финансовых организаций (внешний долг).

Первый метод называется эмиссионным или монетарным, а второй и третий — долговым методом финансирования дефицита государственного бюджета. Рассмотрите преимущества и недостатки каждого метода.

Задачи

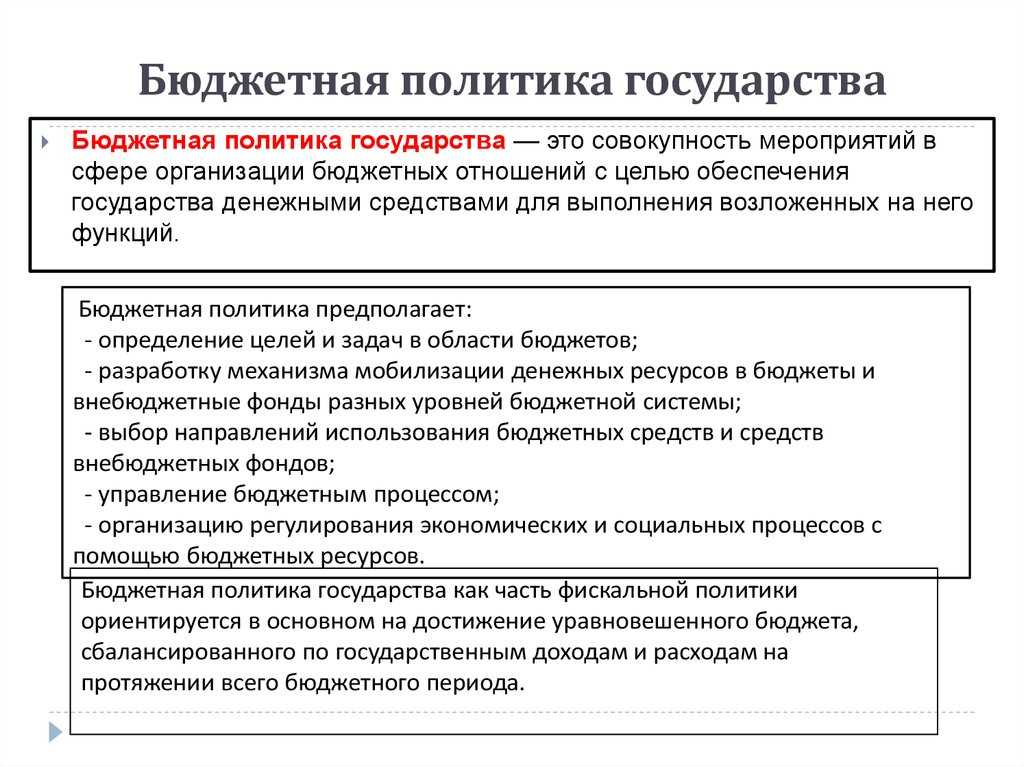

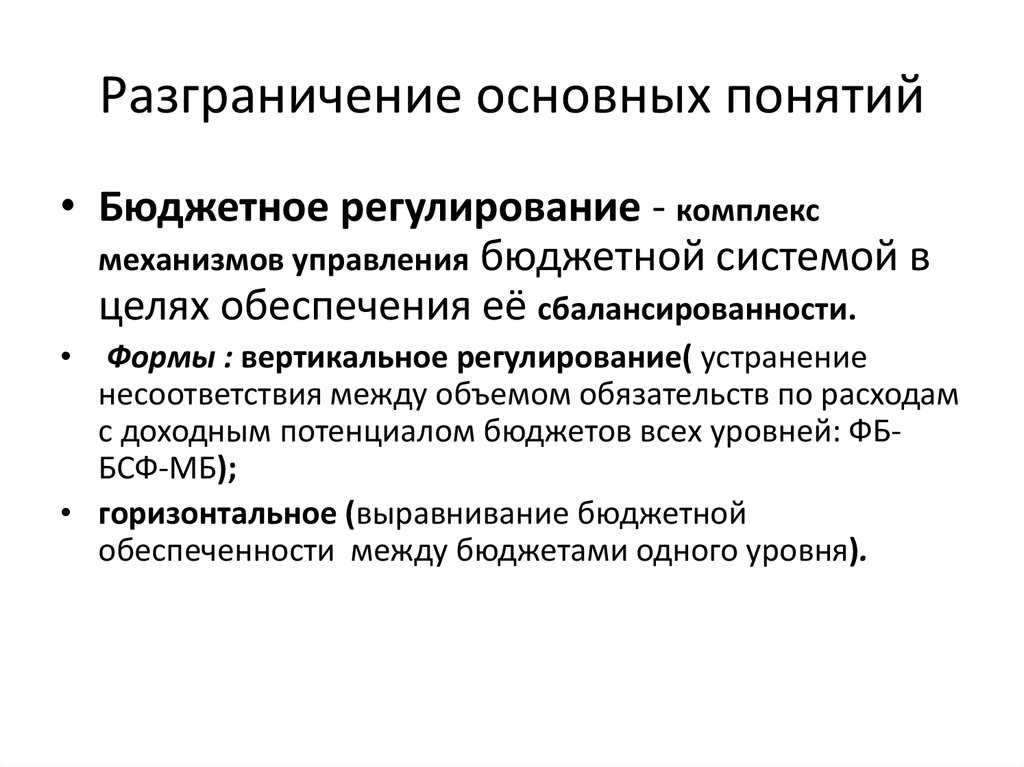

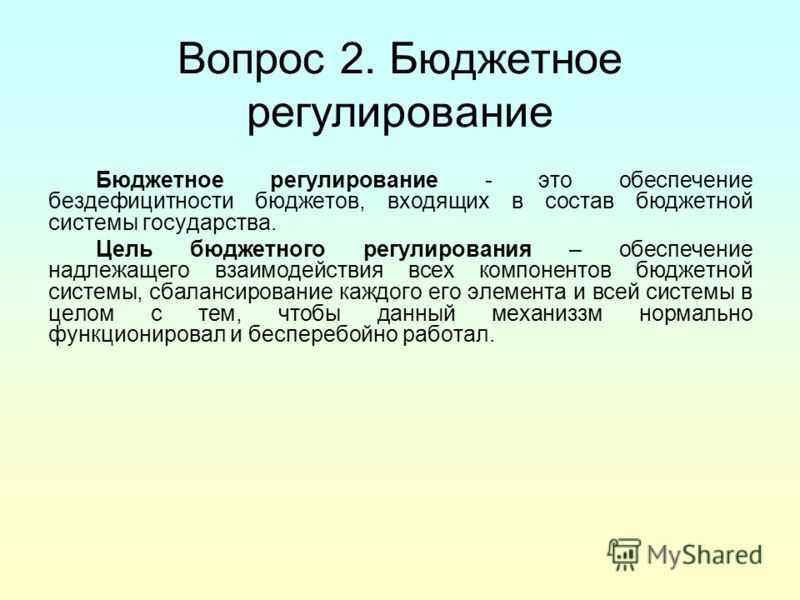

Бюджетное регулирование, как было сказано выше, представляет собой некие разработки, которые направлены на улучшение финансового состояния всех субъектов страны. Должен быть разработан соответствующий баланс, где будут подробно описаны все доходы и расходы для каждого элемента финансирования.

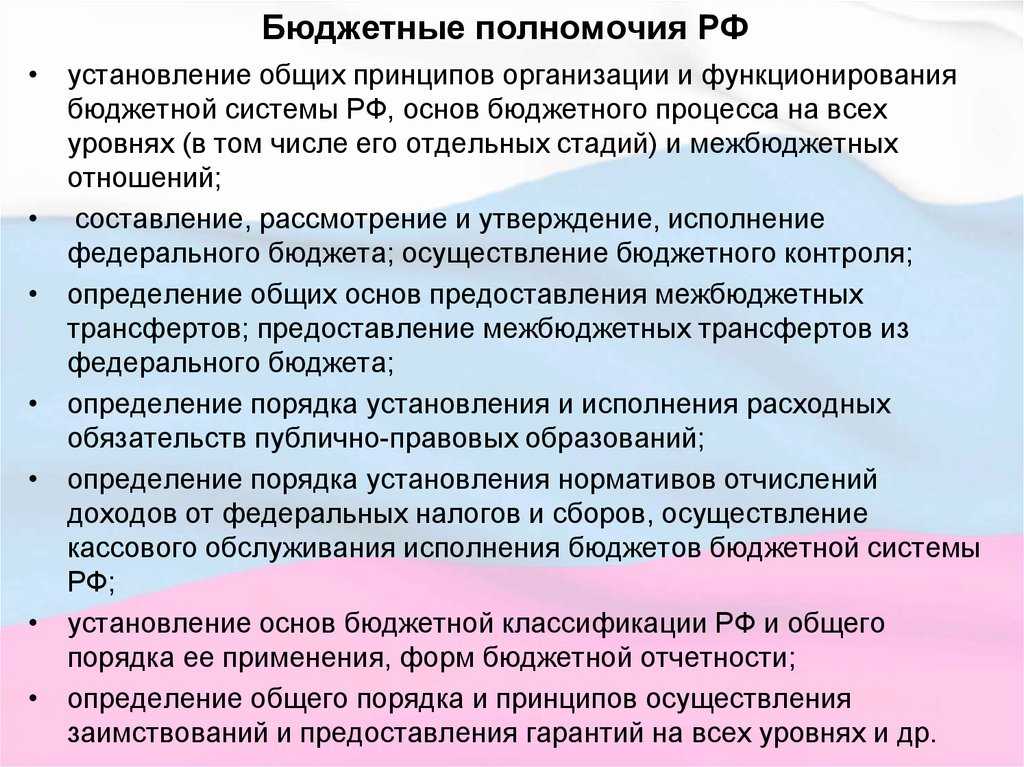

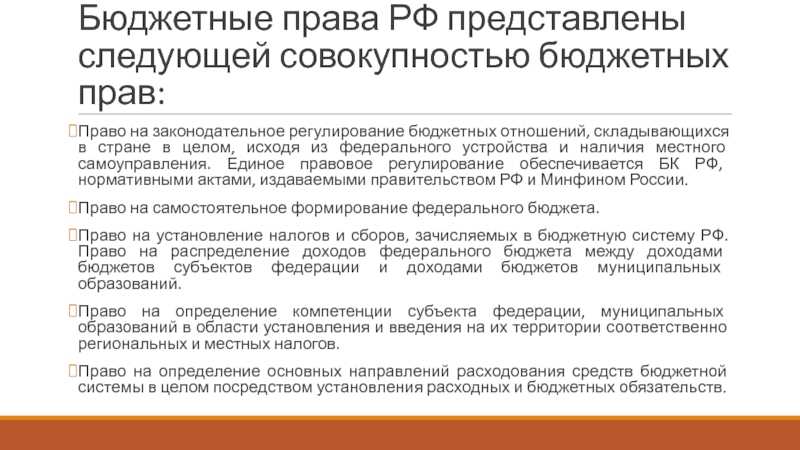

Основываясь на целях и задачах системы бюджетирования, бюджетное регулирование Российской Федерации должно:

- закреплять конкретные принципы и задачи при создании и производственной деятельности денежной составляющей государства;

- разделять налоговые поступления от других;

- равнозначно распределять денежные средства, которые были получены при сборе налогов, пошлин, вложений и т.д., среди разных элементов системы финансирования страны;

- распределять полномочия по распределению расходной части бюджета;

- определять основные задачи и принципы при создании и рассмотрении бюджетной системы на разных уровнях. Здесь должен осуществляться принцип обязательного утверждения и реализации системы доходов и расходов, а также должны приниматься отчетные документы по всем передвижениям бюджета;

- определять главные задачи при создании доходной и расходной части бюджета;

- устанавливать базу для реализации долгового обязательства в сфере муниципалитетов с последующим контролем;

- определять правила и нормы при разработке проектов дохода и расхода федерального бюджета с последующим подтверждением, реализацией, обеспечением контроля и отчетной документации.

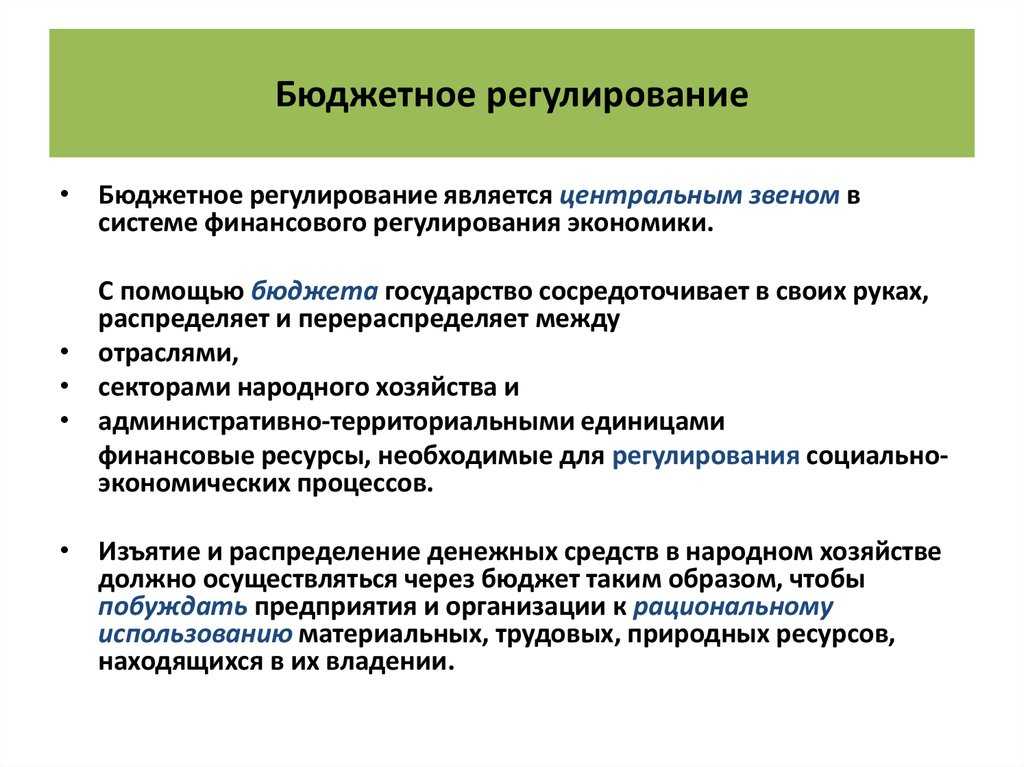

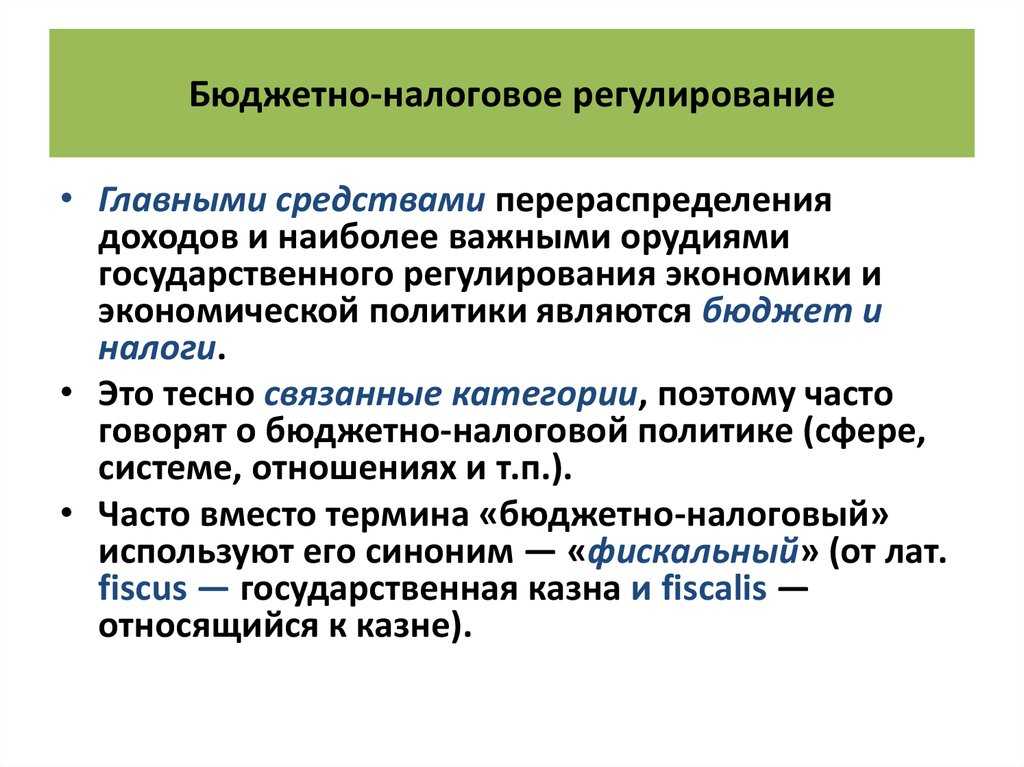

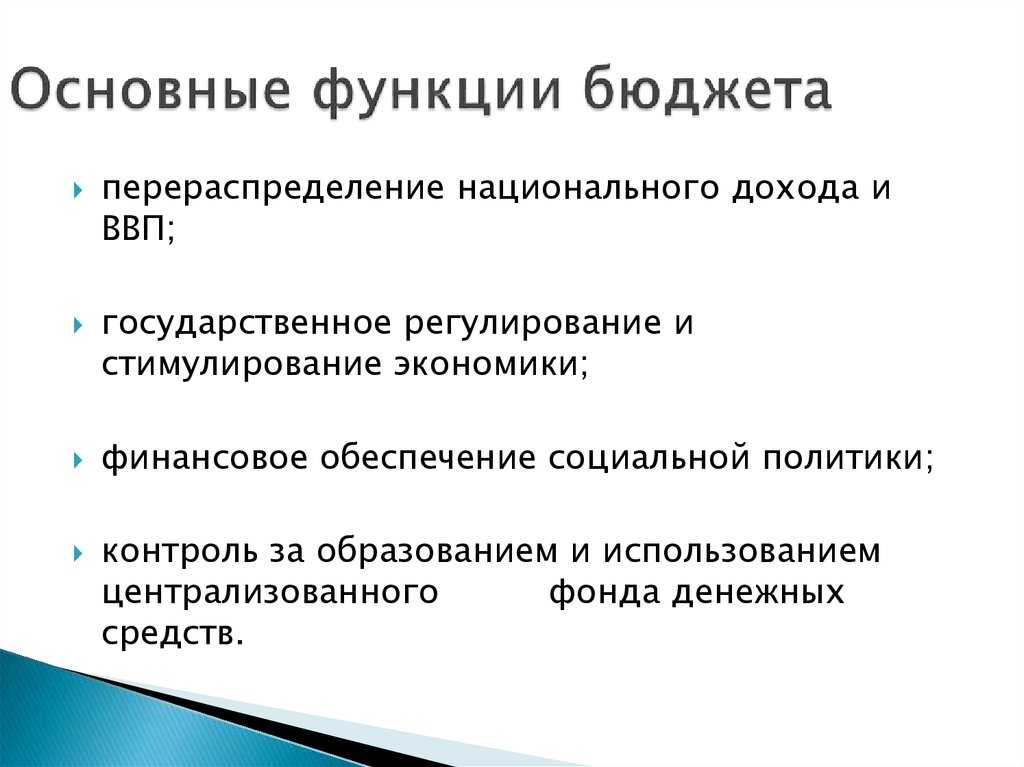

Государственный бюджет как инструмент государственного регулирования

Государственное регулирование играет важную роль в формировании и развитии экономической и социальной структуры общества. Одним из механизмов, позволяющих государству проводить экономическую и социальную политику, является финансовая система общества. Центральное место в системе финансов принадлежит государственному бюджету.

Существуют следующие определения бюджета:

- Государственный бюджет — это централизованный фонд денежных средств, находящихся в распоряжении правительства для содержания государственного аппарата, вооруженных сил и сил правопорядка, а также для выполнения социально-экономических функций .

- Государственный бюджет представляет собой баланс государственных доходов и расходов на определенный период времени и является основным финансовым планом страны, который после принятия законодательным органом приобретает силу закона и обязателен к исполнению.

- Государственный бюджет состоит из двух взаимосвязанных и взаимодополняющих частей: доходной части и расходной части. Доходная часть показывает, откуда берутся деньги для финансирования деятельности правительства, какие секторы общества вносят наибольший вклад в содержание правительства своими доходами. Расходная часть показывает, на какие цели используются средства, накопленные правительством.

Основными источниками доходов государственного бюджета являются налоги:

- Налоги на доходы физических и юридических лиц;

- Налоги на товары и услуги (налог на добавленную стоимость, налог с продаж, акцизы, таможенные пошлины)

- Налоги на капитал (наследство, имущество, землю и т.д.).

Налоги делятся на прямые, которые взимаются с физических и юридических лиц, и косвенные, которые взимаются путем добавления надбавки к цене товаров и услуг.

Неналоговые доходы очень разнообразны, но среди них в России преобладают доходы от приватизации, сдачи в аренду государственного и муниципального имущества, оказания платных услуг населению и предприятиям, прибыль центрального банка, перечисляемая в бюджет, проценты по государственным займам, выпущенным за рубежом.

Государственные расходы, в свою очередь, можно разделить по целям:

- Расходы на политические цели — обеспечение национальной

- оборона и безопасность (содержание армии, полиции, судов и т.д.)

- Содержание государственного административного аппарата;

- Расходы на экономические цели — поддержание и обеспечение функционирования государственного сектора экономики; поддержка частного сектора экономики.

Социальные расходы — социальное обеспечение (выплата пенсий, стипендий, пособий); образование, здравоохранение.

Развитие фундаментальных исследований и защита окружающей среды.

С макроэкономической точки зрения все государственные расходы делятся на:

- Государственные закупки товаров и услуг (их стоимость включается в ВВП);

- Трансферты (их стоимость не включается в ВВП, поскольку они являются результатом перераспределения национального дохода);

- Процентные выплаты по государственным облигациям, т.е. обслуживание государственного долга (эти расходы также не включаются в ВВП, поскольку оплачиваются из доходов государственного бюджета).

Структура бюджетных расходов и доходов и доля каждой статьи в государственном бюджете страны выглядит примерно следующим образом.

Налоги на прибыль, включая акцизные и таможенные пошлины, гербовый сбор — 75-85%.

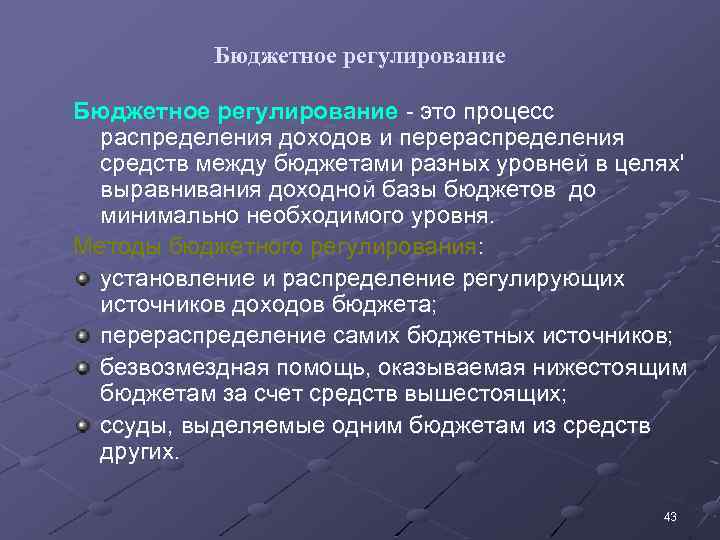

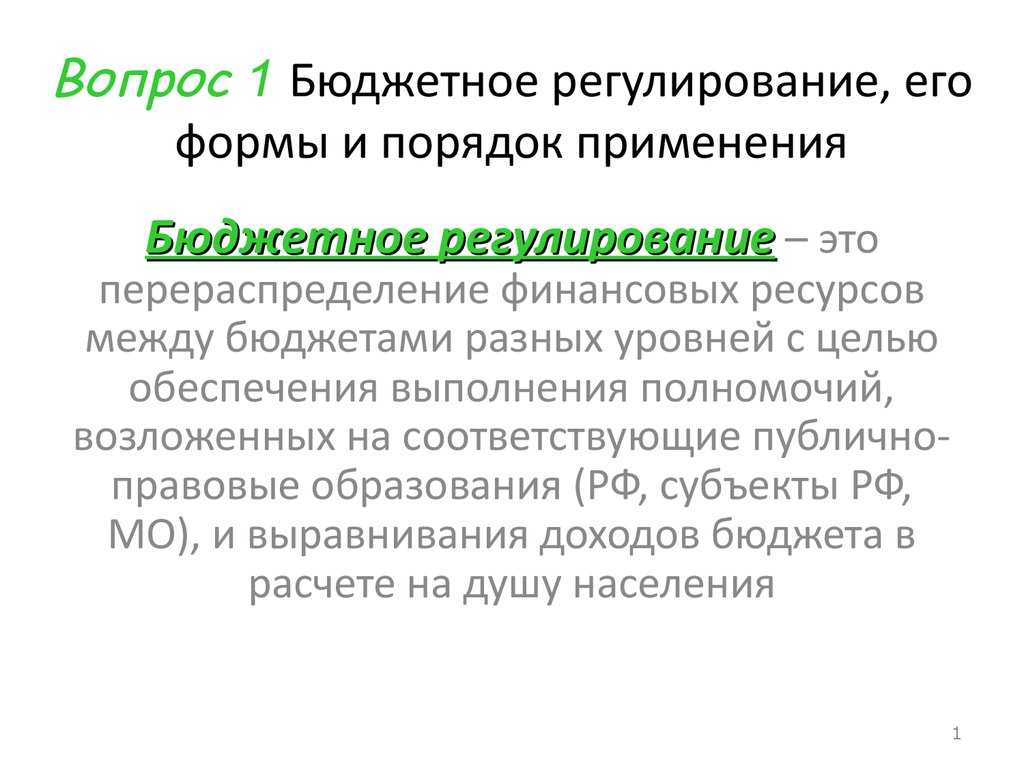

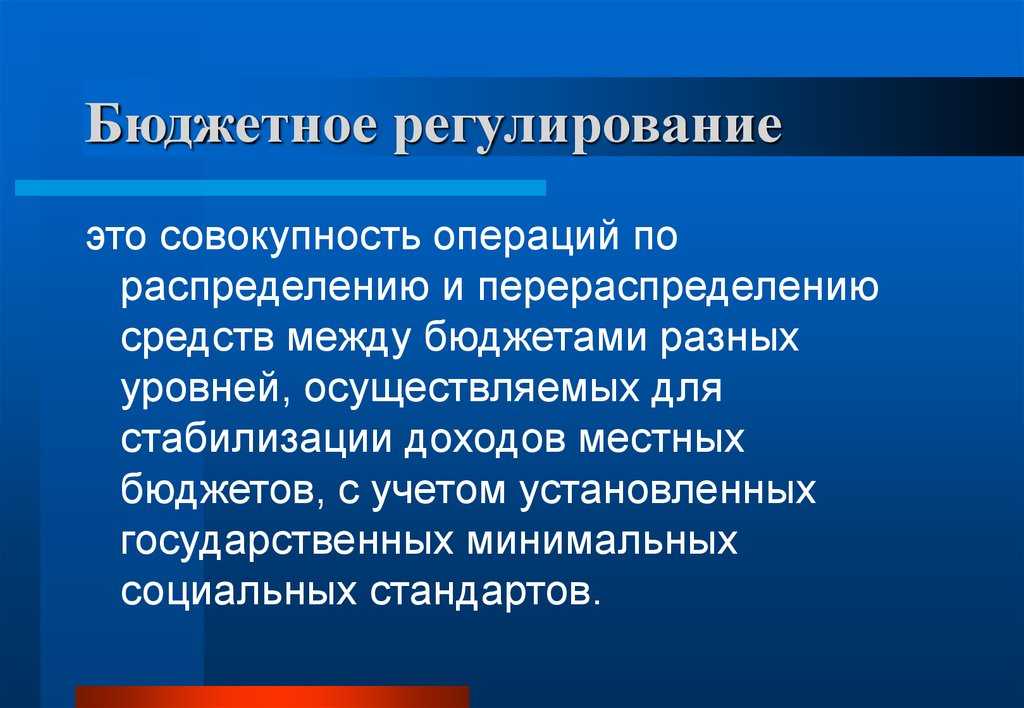

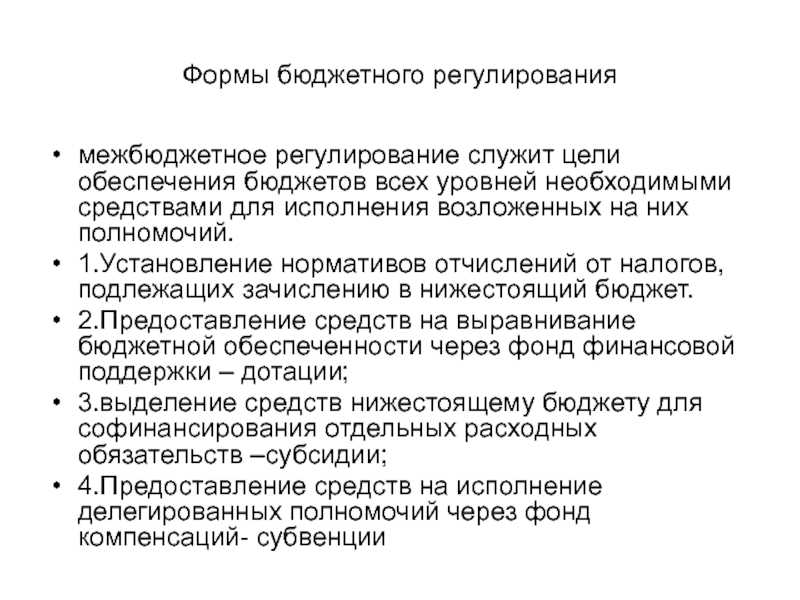

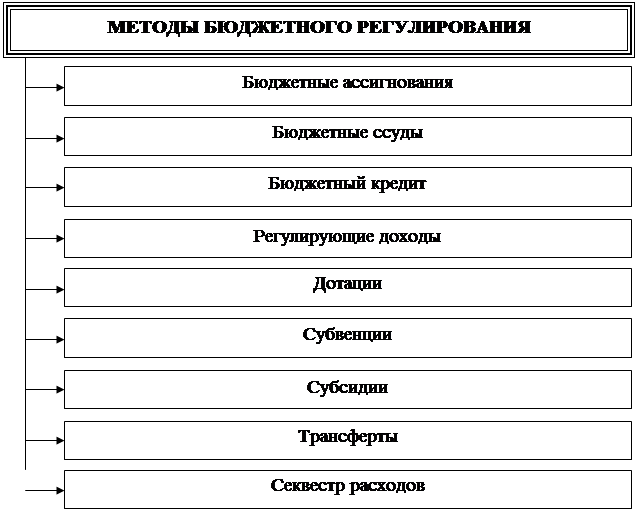

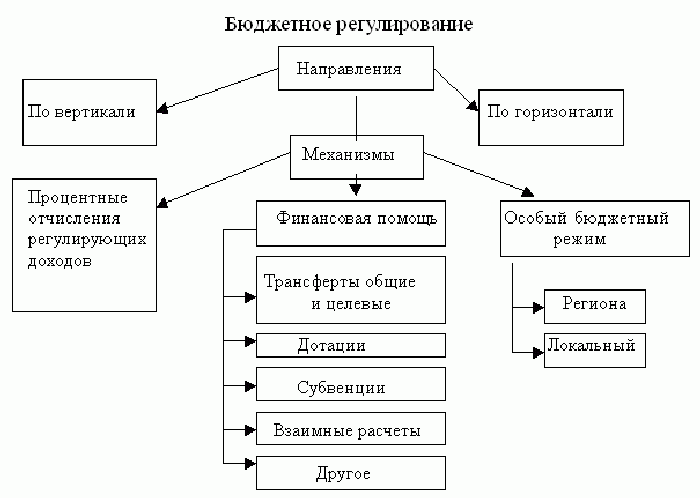

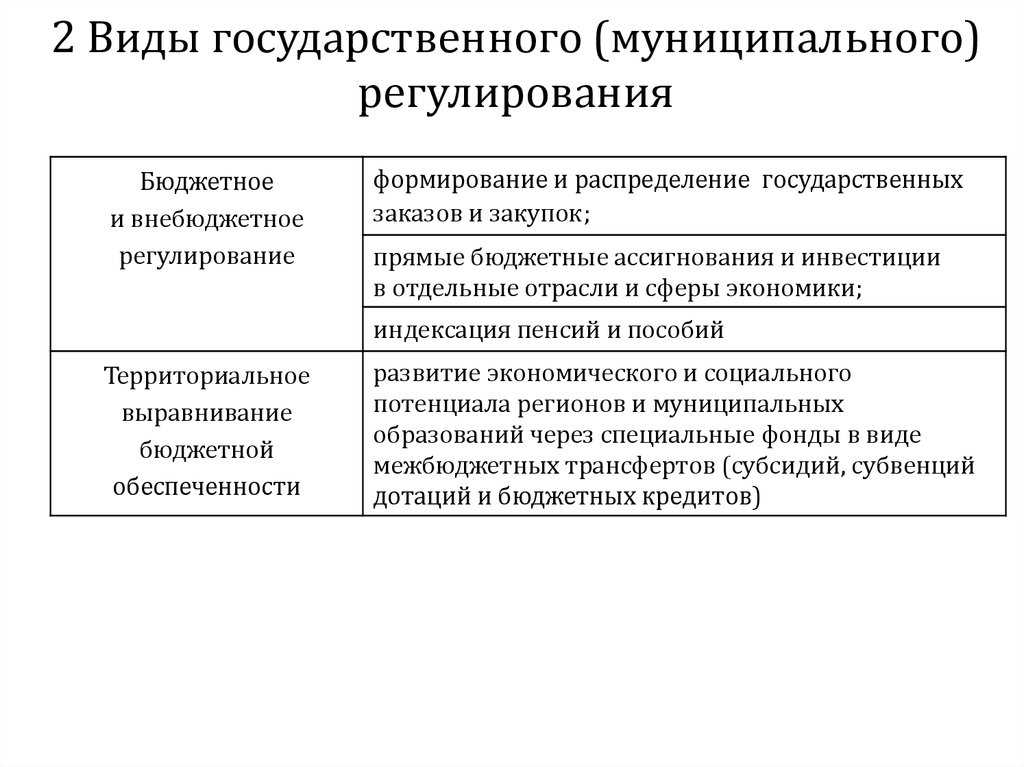

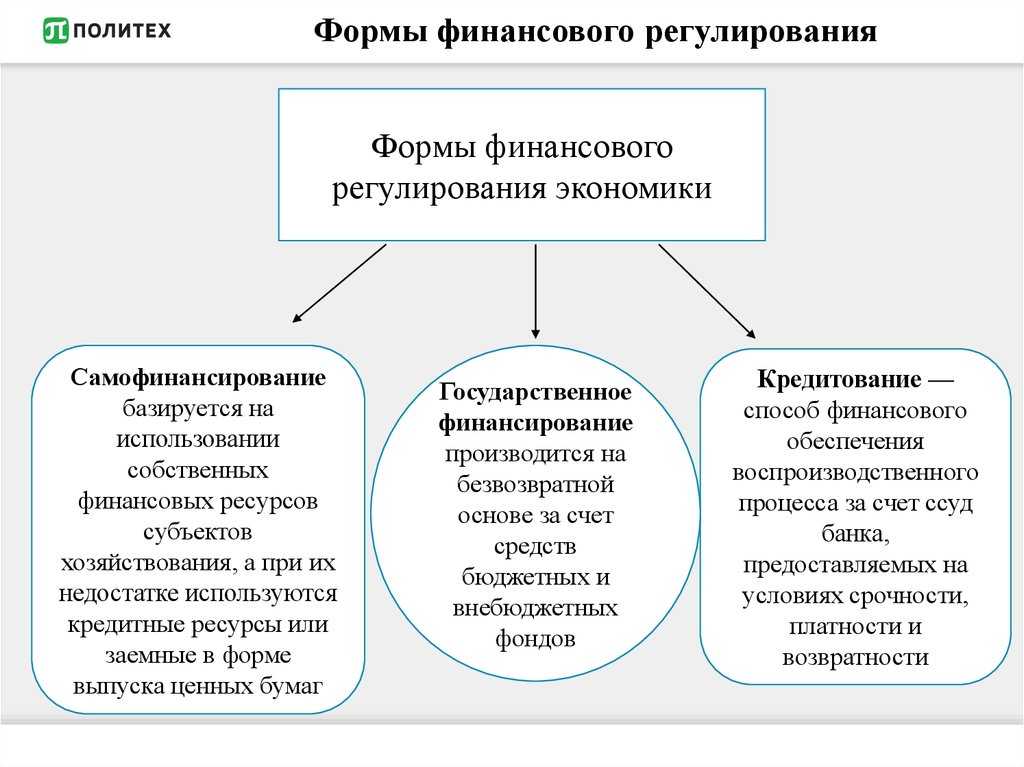

Методы бюджетного регулирования

Существует несколько методов распределения бюджетного регулирования: косвенные и прямые. Косвенные определяются:

- налоговой политикой, которая характеризуется определением ставок и льготных позиций;

- амортизационной политикой, которая определяет нормативные списания, пересмотр отчисляемых позиций и последующим ускорением данного процесса;

- кредитной политикой, которая регулирует действующие кредитные ставки на основаниях Центрального Банка Российской Федерации, а также определяет и изменяет минимум денежных запасов, хранящихся в главном банке страны;

- таможенной политикой, которая своевременно вводит пошлины.

Прямые методы бюджетного регулирования представляют собой процесс вкладывания инвестиций в бюджет. Помимо этого, реализуются некоторые методы для влияния на процесс производства в стране. К примеру, создаются заказы на реализацию рабочей деятельности, производство товаров, оформление лицензии и т.д. Согласно бюджетному регулированию страна имеет полноценное право управлять организациями, имеющими смешанный тип управления, где она является акционером.

Роль стороны бюджетного регулирования также могут играть муниципальные организации, компании, поддерживаемые государством, кредитные предприятия и т.д.

Бюджетный Кодекс Российской Федерации говорит о том, что должны соблюдаться установленные мероприятия в процессе распределения денежных средств. Сначала должны разделиться все существующая расходная часть бюджета по конкретным элементам бюджетирования.

Бюджетные концепции

Концепция сбалансированного бюджета заключается в том, что независимо от стадии делового цикла и состояния экономики, каждый год расходы бюджета должны быть равны доходам. На практике это означает, что, например, во время рецессии, когда доходы бюджета (налоговые поступления) минимальны, правительство должно сократить государственные расходы (государственные закупки и трансферты), чтобы обеспечить сбалансированность бюджета. А поскольку снижение государственных закупок и трансфертов ведет к снижению совокупного спроса. Следовательно, объем выпускаемой продукции увеличивается. Тогда эти действия вызовут еще более глубокую рецессию. И наоборот, когда экономика гудит и налоговые поступления максимальны, правительство должно увеличить государственные расходы, чтобы сбалансировать бюджетные расходы с доходами, провоцируя еще больший «перегрев» экономики и, следовательно, еще более высокую инфляцию.

Таким образом, реализация идеи сбалансированного бюджета приводит к усилению циклических колебаний в экономике и не позволяет правительству проводить меры по стабилизации экономики.

Концепция сбалансированного бюджета на циклической основе. Что не обязательно иметь сбалансированный бюджет каждый год

Важно, чтобы бюджет был сбалансирован в рамках бизнес-цикла: профицит бюджета, возникающий во время бума (высокий бизнес-цикл), когда доходы бюджета максимальны, должен использоваться для финансирования дефицита, возникающего во время рецессии (минимальный бизнес-цикл), когда доходы бюджета резко снижаются. В то же время, чтобы пережить рецессию, правительство должно снизить налоги и увеличить расходы

Намеренно провоцируя дефицит, и во время последующего инфляционного восстановления, он должен повысить налоги и сократить государственные расходы, чтобы увеличить профицит бюджета и использовать его для покрытия дефицита бюджета, возникшего во время рецессии. Таким образом, действия правительства должны создавать положительную антициклическую силу.

Основной недостаток этого подхода заключается в том, что фазы бума и спада различаются по продолжительности и глубине (как правило, спады более продолжительные и глубокие, в то время как бумы имеют относительно небольшую глубину), поэтому размер фискального профицита, который может быть накоплен во время бума, и дефицита, который накапливается во время спада, обычно не совпадают. В результате цель стабилизации вступает в конфликт с целью балансировки бюджета в течение цикла.

Наиболее широко принятой концепцией является концепция «функционального финансирования», согласно которой целью правительства должна быть стабилизация экономики, а не сбалансированность бюджета. Эта идея была предложена Дж.М. Кейнсом и активно использовалась в экономике развитых стран до середины 1970-х годов.

Кейнс утверждал, что фискальные инструменты (государственные закупки, налоги и трансферты) должны использоваться в качестве антициклических регуляторов для стабилизации экономики на разных стадиях цикла. Когда экономика находится в состоянии рецессии, правительство должно увеличить расходы (государственные закупки, трансферты) и снизить налоги для стимулирования экономики и обеспечения экономического восстановления, что приводит к увеличению совокупного спроса. И наоборот, когда экономика бурно развивается («перегревается»), правительство должно сократить расходы и повысить налоги (доходы бюджета), что ограничивает экономическую активность и «охлаждает» экономику, приводя к ее стабилизации. Государственный бюджет в данном случае не имеет значения. Бюджет должен служить инструментом для достижения и поддержания макроэкономической стабильности. Поскольку теория Кейнса была направлена на разработку рецептов борьбы с рецессией и экономическим спадом, которые должны осуществляться в основном с помощью инструментов бюджетного регулирования (увеличение государственных закупок и трансфертов, т.е. бюджетных расходов, и снижение налогов, т.е. бюджетных доходов), эта теория получила название политики «дефицитного финансирования».

В результате применения кейнсианских рецептов экономического регулирования в большинстве развитых стран в 1950-1960-х годах проблема хронического бюджетного дефицита к середине 1970-х годов превратилась в серьезную макроэкономическую проблему, которая стала одной из причин инфляционных процессов.

Мультипликатор баланса дефицита бюджета.

Профицит и дефицит

Как и в любой сфере бюджетирования бюджетное регулирование также подвержено таким понятиям как «профицит» и «дефицит». Профицит – это ситуация, когда величина доходной части превышает расходную (что встречается крайне редко), а дефицит представляет собой ситуацию наоборот: когда расходы превышают доходы. Профицит означает положительное развитие государства, указывает на его финансовую состоятельность.

Когда разрабатываются проекты, предусматривающие распределение бюджета, составляется определенный отчет, где должны быть указаны все позиции по предварительным доходам и расходам. В случае, когда доход превышает расход, то проблем не бывает, и можно немного расширить круг затрат, не превышая установленных норм. Неприятности возникают в тех случаях, когда наблюдается превышение расходов над доходами. Выхода из данной ситуации два:

- уменьшить затратную часть и увеличить поступление денежных средств посредством налогов, сборов и пошлин. Стоит сразу отметить, что увеличение налоговых сборов приведет к нестабильной ситуации в стране, поскольку жители будут крайне недовольны подобным решением;

- взять кредит на погашение долгов. Вариант неплохой, но долг впоследствии нужно будет возвращать с процентами, что также не является положительным аспектом для развития.

Основываясь на вышесказанном, самым эффективным вариантом устранения дефицита будет служить уменьшение затратной части. Правда, ситуация в регионах страны оценивается немного по-другому: средства выделяются из бюджета в определенном количестве, и главы регионов должны их эффективно распределять. Но, как показывает практика, этих средств практически всегда бывает недостаточно, поэтому в регионах всегда наблюдается дефицит бюджета.

Заключение

В данной работе на примере анализа бюджетного баланса Российской Федерации за периоды с 1991 по 1999 и с 2000 по 2010 годы было показано, что баланс государственного бюджета является важным индикатором макроэкономической политики.

Бюджет Российской Федерации является важной частью финансовой системы страны. Отражая содержание производства и распределения общественного продукта и национального дохода, бюджет является экономической формой формирования и использования основного централизованного фонда средств государства

Бюджет занимает очень важное место в финансовой системе страны, и поэтому имеет фундаментальное значение для развития экономической и политической ситуации в государстве. Именно бюджет показывает размер необходимых государству финансовых ресурсов и реально имеющиеся резервы, определяет фискальный климат страны, именно бюджет определяет определенные направления расходов, процентное соотношение расходов и доходов по отраслям и сферам, является конкретным выражением экономической политики государства

Бюджет используется для перераспределения национального дохода и валового внутреннего продукта. Бюджет является инструментом регулирования и стимулирования экономики, инвестиционной деятельности и повышения эффективности производства, через бюджет осуществляется социальная политика.

Таким образом, бюджет, объединяющий основные финансовые категории (налоги, государственный кредит, государственные расходы и т.д.), является ведущей частью финансовой системы любого государства и играет как важную экономическую, так и политическую роль в любом современном обществе, отражает результаты макроэкономической политики правительства, а по состоянию бюджетного баланса можно анализировать состояние экономики, как правило, в период спада наблюдается дефицит бюджета, а в период подъема профицит. Хотя в случае России профицит бюджета в 2000 -2008 годах в значительной степени обусловлен высокими ценами на энергоносители. Из проведенного анализа можно сделать вывод, что в период высоких цен на нефть российское правительство не предприняло достаточных мер для улучшения экономической ситуации в России.