В Великобритании

В Соединенном Королевстве ранее действовала система добровольного резервирования. Минимальная норма не была установлена. Это фактически означало, что коммерческие банки могли вообще не иметь резервов. В 1999 году средний показатель по ним составлял 0,15%. Требование по резервированию было отменено в 1981 году.

С 1971-го по 1981-ой оно составляло 1,5%. С 1981 по 2009 год каждое коммерческое финансово-кредитное учреждение договаривалось отдельно с Банком Англии о размере своего месячного добровольного резерва. В 2009 году система была изменена. Банк Англии начал выплачивать проценты на излишки резервирования.

Состав резервируемых обязательств

Назначению обязательных резервов как инструменту денежно- кредитного регулирования соответствует не вся сфера привлеченных ресурсов, а лишь та ее часть, которая образуется на основе депозитных источников. В Российской Федерации состав резервируемых обязательств охватывает следующие виды привлеченных ресурсов:

- депозиты до востребования предприятий, организаций, индивидуальных предпринимателей;

- средства федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов, находящихся на счетах в банках;

- средства кредитных организаций на корреспондентских счетах (резидентов и нерезидентов) в рублях и иностранной валюте; — средства на счетах банков по другим операциям (средства клиентов по незавершенным расчетным операциям, в том числе через подразделения Банка России, и др.);

- кредиты, полученные от банков-нерезидентов, в том числе просроченные кредиты и проценты по ним; — депозиты и иные привлеченные средства банков-нерезидентов, в том числе просроченные депозиты и проценты по ним;

- депозиты (до востребования и срочные) Министерства финансов Российской Федерации, финансовых органов субъектов Российской Федерации, внебюджетных фондов всех уровней; -депозиты (до востребования и срочные) предприятий и организаций всех типов (в том числе нерезидентов);

- депозиты (до востребования и срочные) и прочие привлеченные средства физических лиц, в том числе нерезидентов;

- остатки средств, отражающие расчет по ценным бумагам (средства клиентов по брокерским операциям, в том числе нерезидентов), расчеты с Министерством финансов России и т.д.;

- выпущенные банками ценные бумаги (облигации, депозитные и сберегательные сертификаты, векселя и банковские акцепты и др.);

- остатки средств на счетах, отражающих средства клиентов в расчетах (аккредитивные к оплате, расчетные чеки, по зачетам, транзитные счета и др.).

Остатки средств, отражающие расчеты банков по отдельным операциям (по факторинговым и форфейтинговым, с валютными и фондовыми биржами), с прочими кредиторами; кредиторская задолженность по расчетам с бюджетом по налогам, с внебюджетными фондами; с работниками банка по оплате труда; по расчетам с поставщиками, подрядчиками и покупателями; по расчетам с участниками банка по дивидендам и некоторые другие в состав резервируемых обязательств не включаются.

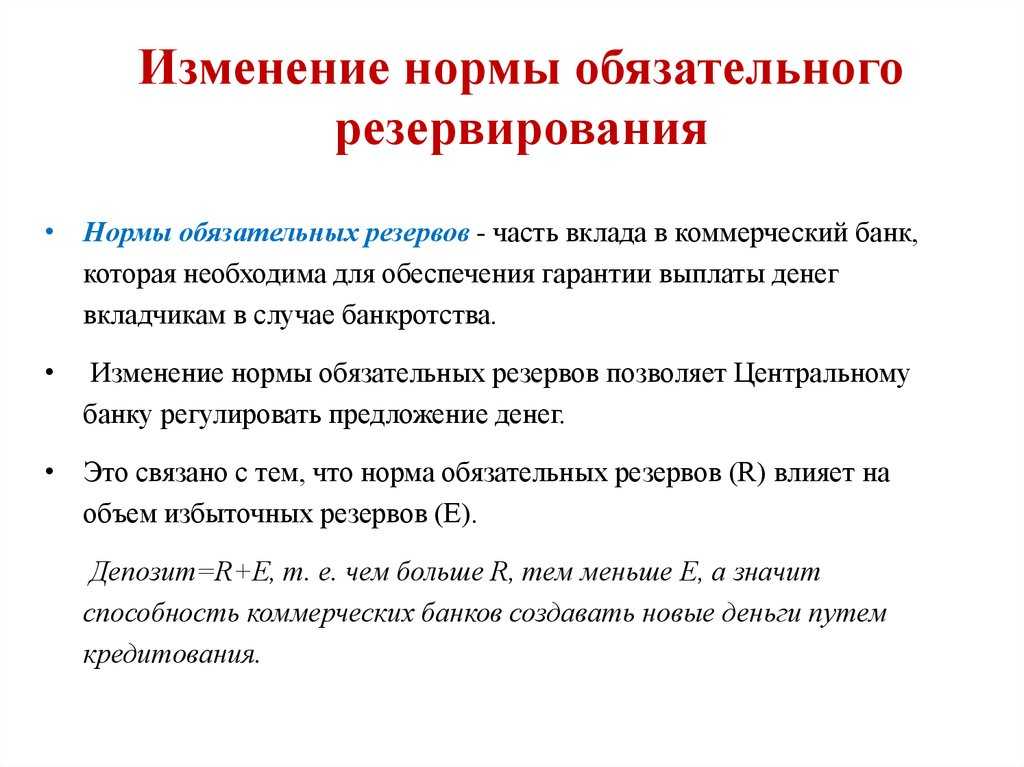

Что такое норма обязательных резервов банка?

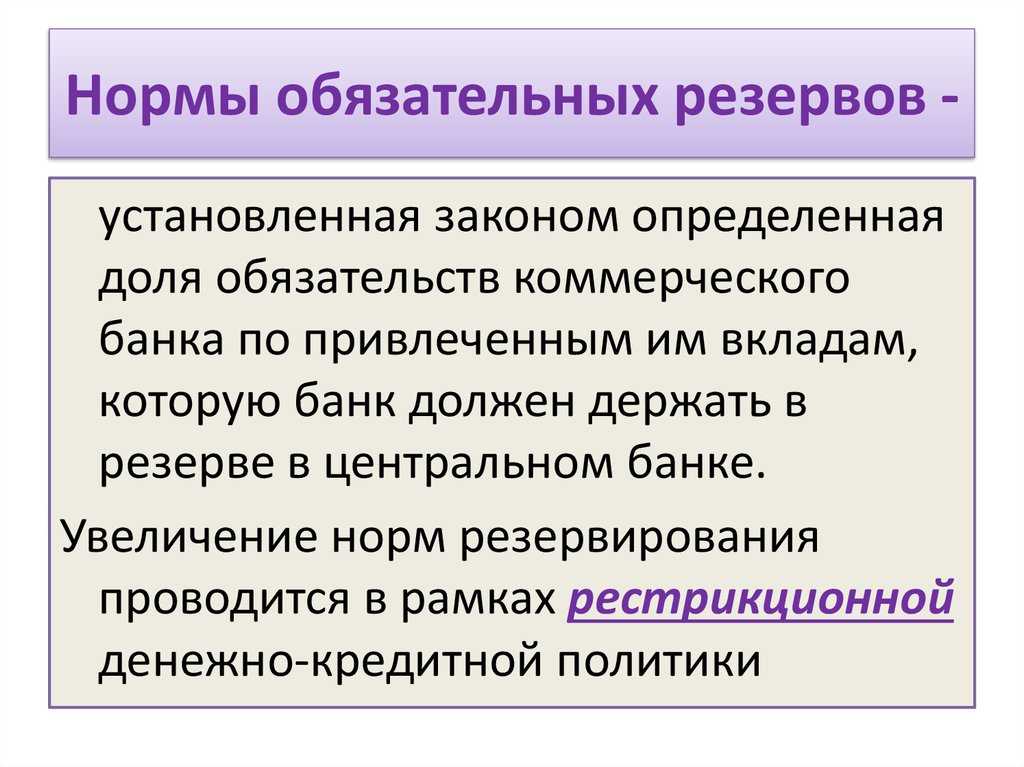

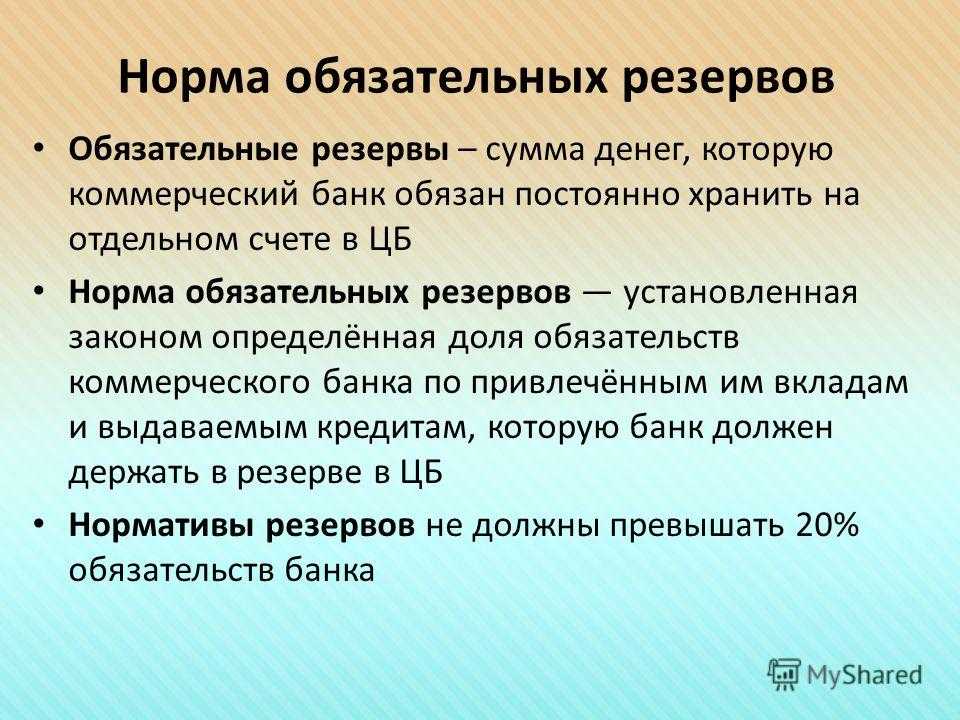

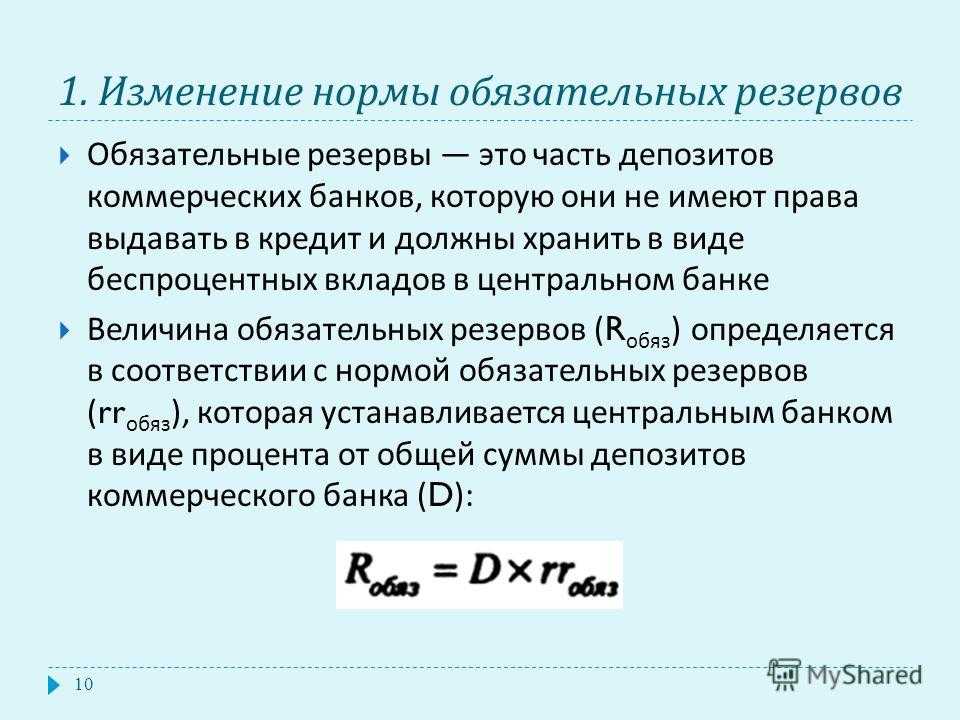

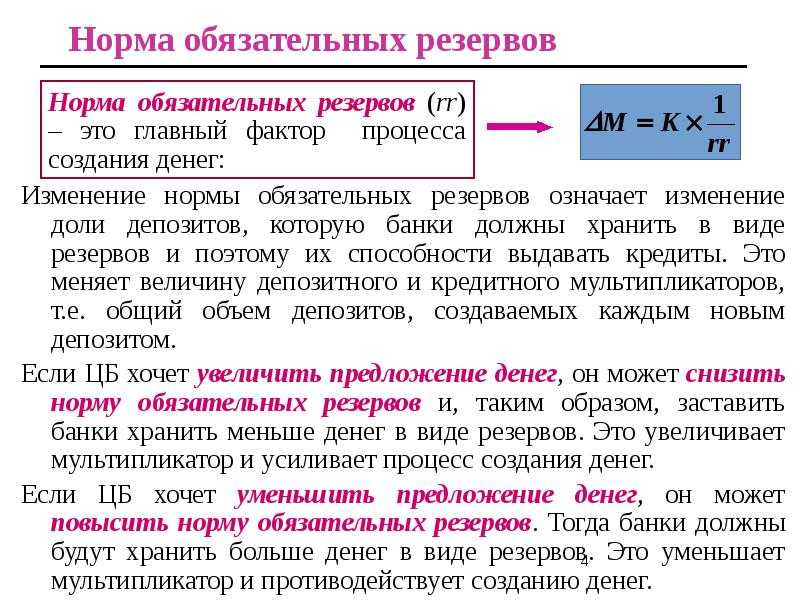

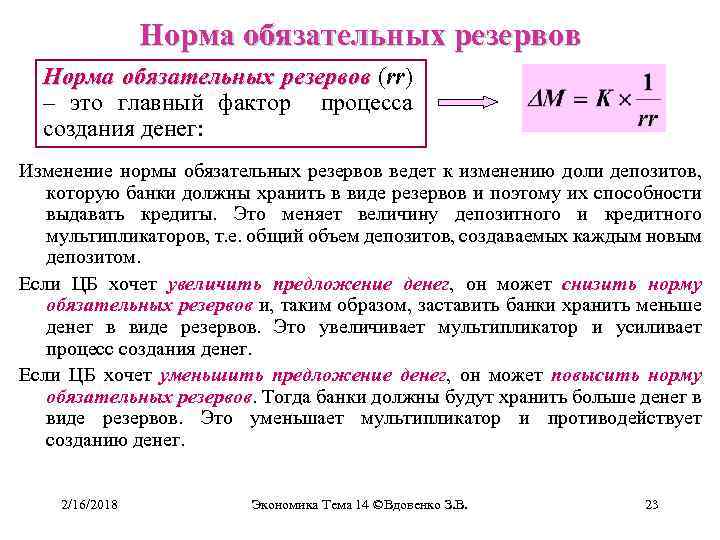

НОР – это установленная законом норма обязательств кредитной организации по привлекаемым вкладам, которая должна быть передана на хранение в ЦБ. Она может храниться в виде депозита или в наличном виде. Также она является гарантийным фондом, за счет которого обязательства перед клиентами будут исполнены в полном объеме.

НОР – это установленная законом норма обязательств кредитной организации по привлекаемым вкладам, которая должна быть передана на хранение в ЦБ. Она может храниться в виде депозита или в наличном виде. Также она является гарантийным фондом, за счет которого обязательства перед клиентами будут исполнены в полном объеме.

ЦБ используется НОР для регулирования деятельности всех банков. На текущий момент величина НОР составляет 4,25%. При проведении кредитно-денежной политики, ЦБ используется основной инструмент – изменение НОР. С его помощью регулируются объемы беспроцентных депозитов, находящихся на особых счетах национального банка.

НОР устанавливается в виде процента от суммы вкладов банка. В зависимости от типа вклада, может изменяться его величина прямо пропорционально ликвидности. Чем крупнее банк, тем больше будет для него норма.

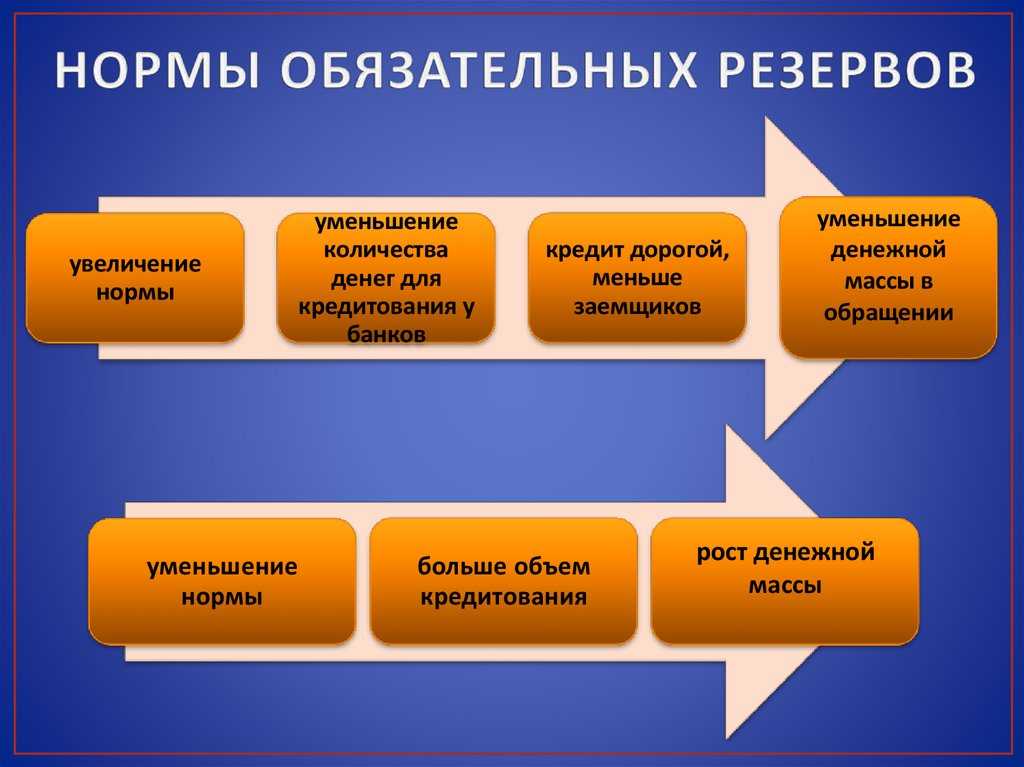

Решение повышать НОР может приниматься ЦБ с целью уменьшения предложения денег и сдерживания инфляционных процессов. Уменьшение НОР вводится для активизации экономического роста и усиления кредитной активности. Часть суммы, которую банк передавал в ЦБ, после снижения НОР, банк может направлять на кредитование, что принесет дополнительный доход.

Стоит отметить, что ЦБ редко применяет инструмент изменения НОР, поскольку это является мощным воздействие на российскую банковскую систему, которая итак находится в шатком положении. Необдуманные решения по изменению НОР в ту или иную сторону может дать «эффект апокалипсиса».

О чем вам говорит коэффициент резервов?

Федеральная резервная система использует норму резервов как один из ключевых инструментов денежно-кредитной политики. ФРС может решить снизить норму резервирования, чтобы увеличить денежную массу в экономике. Более низкий коэффициент резервирования дает банкам больше денег для кредитования при более низких процентных ставках, что делает заимствования более привлекательными для клиентов.

И наоборот, ФРС увеличивает требования к норме резервирования, чтобы уменьшить объем средств, которые банки должны ссудить. ФРС использует этот механизм, чтобы уменьшить предложение денег в экономике и контролировать инфляцию, замедляя экономику.

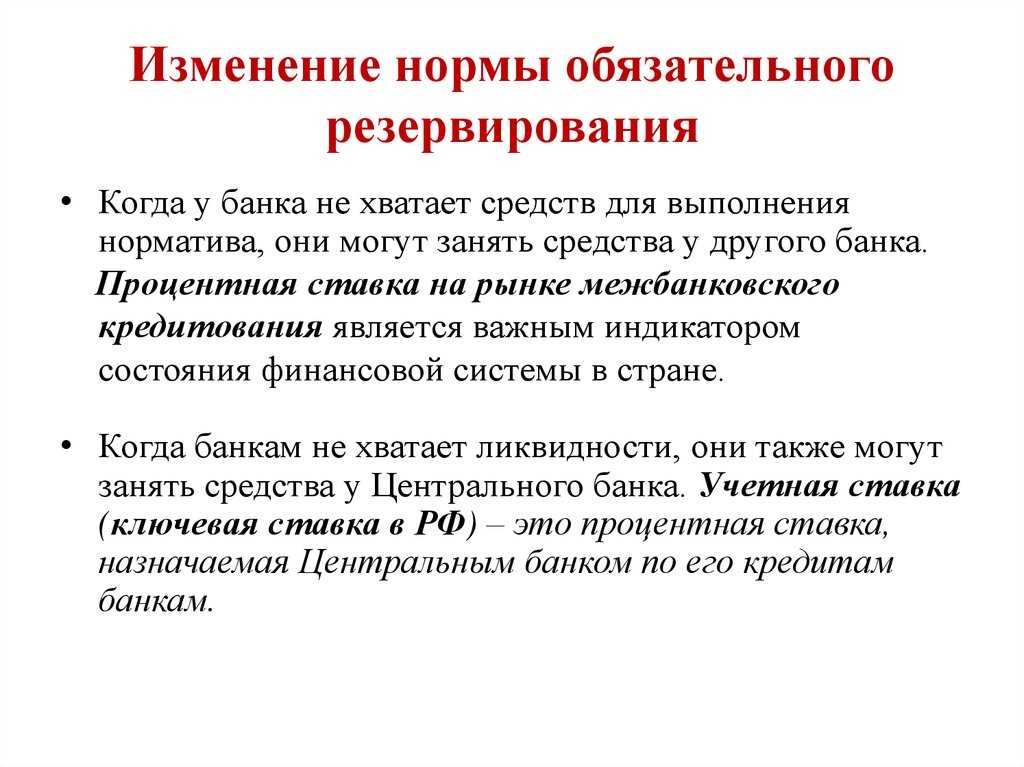

ФРС также устанавливает нормы резервирования, чтобы гарантировать, что у банков есть деньги, чтобы не допустить, чтобы у них закончилась наличность в случае паники вкладчиков, желающих произвести массовое снятие средств. Если у банка нет средств для покрытия своего резерва, он может занять средства у ФРС, чтобы удовлетворить требование.

Банки должны хранить резервы либо в виде наличных денег в своих хранилищах, либо в виде депозитов в Федеральном резервном банке. 1 октября 2008 г. Федеральная резервная система начала выплачивать банкам проценты по этим резервам. Эта ставка называется процентной ставкой по обязательным резервам (IORR). Существует также процентная ставка по избыточным резервам (IOER), которая выплачивается по любым средствам, размещенным в банках в Федеральной резервной системе сверх их резервных требований.

Краткая справка

Коммерческие банки США обязаны держать резервы под свои общие резервируемые обязательства (депозиты), которые не могут быть предоставлены банком. Reservable обязательство включает чистые счета транзакций, неличностные срочные депозиты и евровалюты обязательство.

Как размер НОР будет опасным для банка?

Увеличение НОР может негативно сказаться на положении банка. Повышение означает, что банк должен в короткие сроки увеличить долю резервов на своем счету в ЦБ. Изъять деньги из оборота невозможно. Сроки возврата выданных кредитов растягиваются на несколько лет. Норматив не может быть изменен единовременно более, чем на 5 п.п. Учитывая огромные вкладные портфели, даже такое изменение может составлять солидную величину в денежном эквиваленте. Достать в моменте сотни миллионов рублей не под силу даже самому стабильному банку.

Изменяя НОР, ЦБ держит ликвидность банка на минимально возможном уровне. Однако, это может сказаться на общем положение банка. Учитывая его сложную структуру, быстро перестроится на новые условия практически невозможно. Ликвидность начинает быстро падать, что приводит к нарушению остальных показателей. В сложной экономической ситуации это может привести к краху. Повышение НОР на максимум 5% может привести к банкротству банка в виду невозможности исполнения требований ЦБ.

Бесполезно

2

Занятно

9

Помогло

9

Порядок депонирования обязательных резервов путем выполнения кредитными организациями обязанности по усреднению обязательных резервов

Право на усреднение обязательных резервов предоставляется кредитной организации, отвечающим следующим критериям на дату представления Расчета:

банк относится к 1, 2 или 3 классификационным группам в соответствии с Указанием Банка России от 3 апреля 2017 года № 4336-У «Об оценке экономического положения банков», небанковская кредитная организация — к 1 или 2 классификационным группам в соответствии с нормативными актами Банка России, устанавливающими критерии определения финансового состояния небанковских кредитных организаций;

не имеет неуплаченных недовзноса, штрафа за нарушение обязательных резервных требований;

не допустила повторного (второй раз подряд) невыполнения обязанности по усреднению обязательных резервов;

не имеет просроченных денежных обязательств перед Банком России, в том числе по кредитам Банка России и процентам по ним.

Для получения права на усреднение обязательных резервов в текущем периоде усреднения кредитная организация рассчитывает и указывает в Расчете усредненную величину обязательных резервов.

Сумма обязательных резервов, подлежащая депонированию в Банке России путем выполнения кредитной организацией обязанности по усреднению обязательных резервов в течение периода усреднения обязательных резервов (далее — период усреднения) в порядке, предусмотренном главой 5 Положения Банка России от 1 декабря 2015 года № 507-П, рассчитывается с применением коэффициента усреднения к нормативной величине обязательных резервов.

График периодов усреднения на календарный год устанавливается Советом директоров Банка России и публикуется в «Вестнике Банка России» и на сайте Банка России.

Уполномоченное учреждение Банка России проверяет соответствие кредитной организации критериям на дату представления Расчета.

При соответствии кредитной организации критериям уполномоченное учреждение Банка России принимает решение о предоставлении кредитной организации права на усреднение обязательных резервов в периоде усреднения, соответствующем отчетному периоду, и устанавливает усредненную величину обязательных резервов по Расчету.

При несоответствии кредитной организации критериям уполномоченное учреждение Банка России принимает решение об отказе в предоставлении кредитной организации права на усреднение обязательных резервов.

Кредитная организация, получившая право на усреднение обязательных резервов, должна в течение периода усреднения выполнить обязанность по усреднению обязательных резервов, а именно поддержать усредненную величину обязательных резервов в размере не ниже усредненной величины обязательных резервов, установленной по Расчету на период усреднения.

Фактически поддержанная кредитной организацией усредненная величина обязательных резервов рассчитывается исходя из ежедневных остатков денежных средств на корреспондентских счетах в Банке России.

В целях расчета фактически поддержанной кредитной организацией усредненной величины обязательных резервов применяется формула средней арифметической величины, указанная в пункте 1 приложения 9 к Положению Банка России от 1 декабря 2015 года № 507-П.

Кредитная организация лишается права на усреднение обязательных резервов в текущем периоде усреднения обязательных резервов в случае повторного (второй раз подряд) невыполнения обязанности по усреднению обязательных резервов (за исключением кредитной организации, в отношении которой осуществляются меры по предупреждению банкротства с участием Банка России).

Кредитная организация, не получившая право на усреднение обязательных резервов, осуществляет депонирование обязательных резервов путем их перевода на счет по учету обязательных резервов в порядке, установленном абзацем вторым пункта 4.4 Положения Банка России от 1 декабря 2015 года № 507-П.

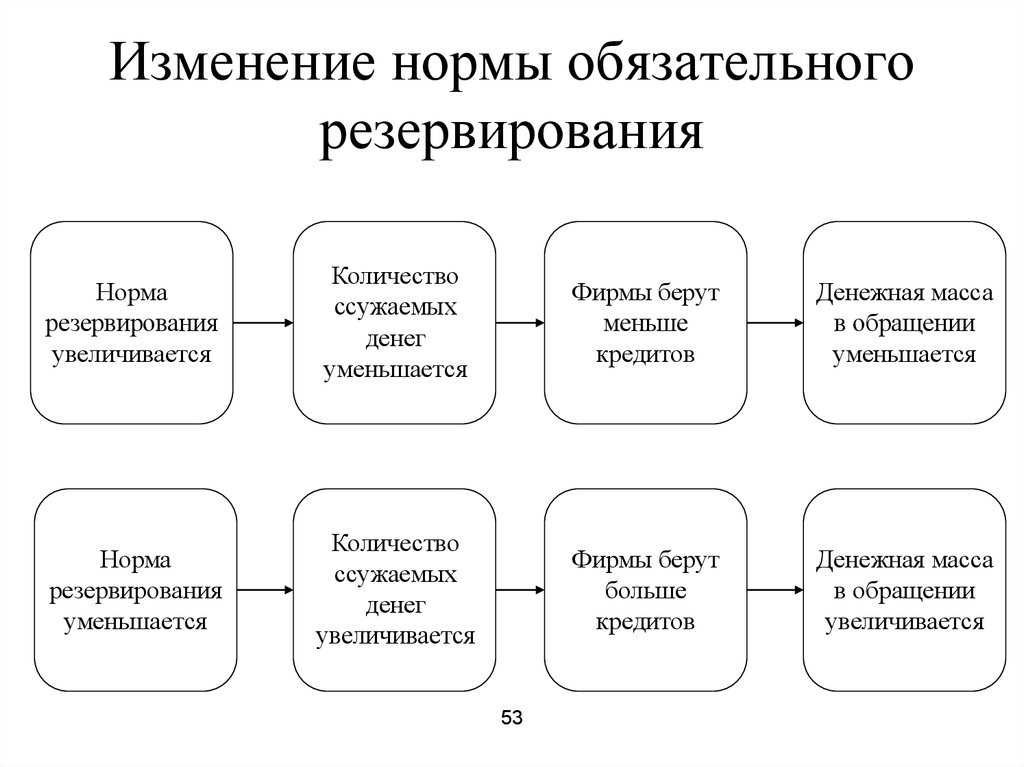

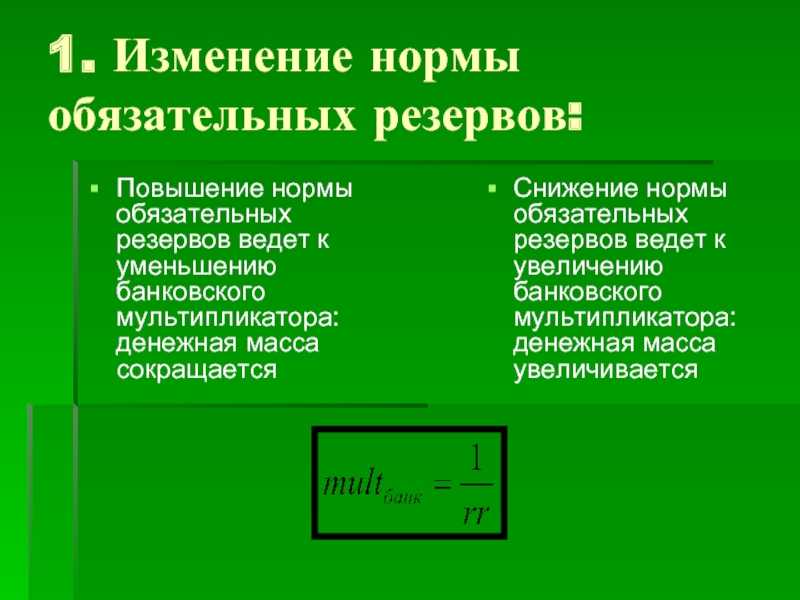

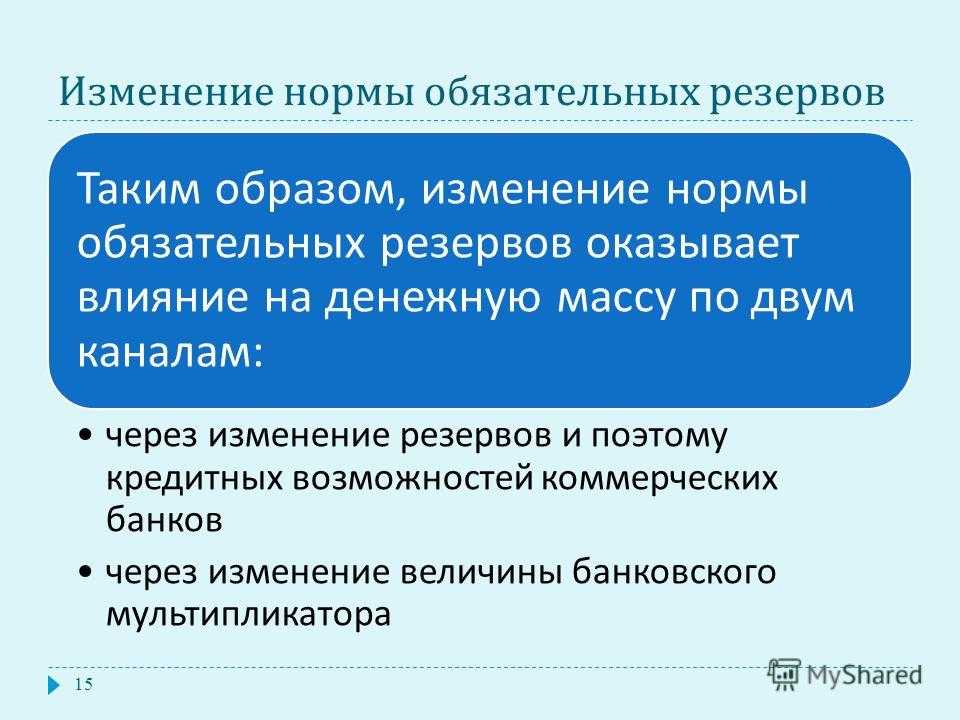

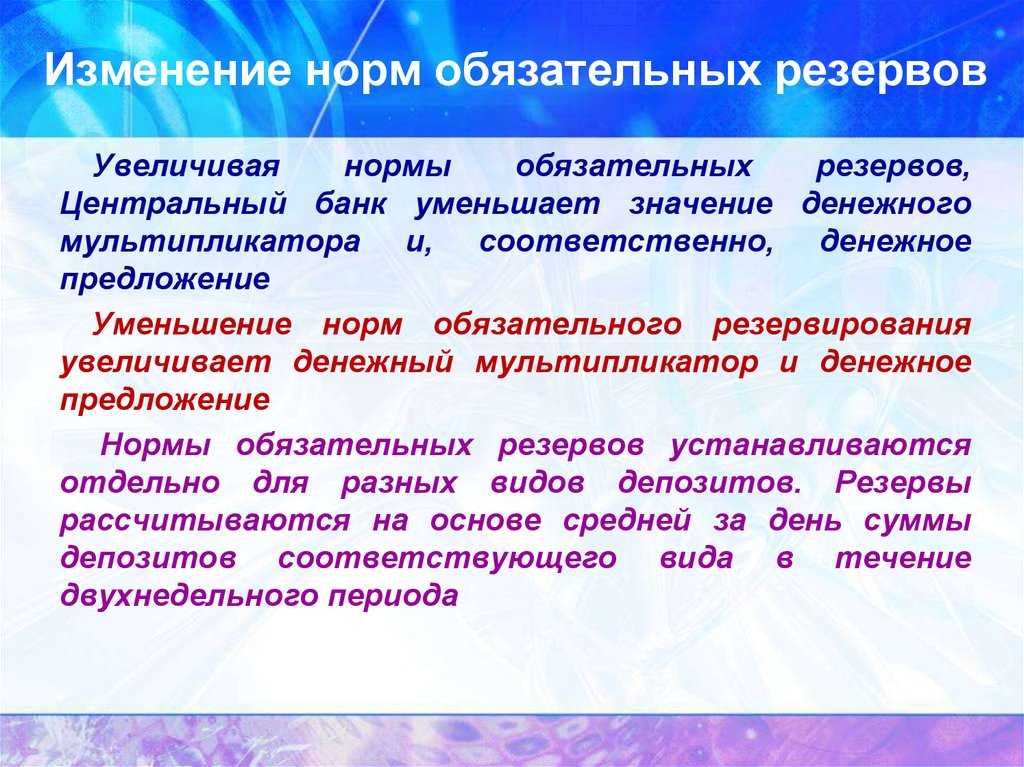

Последствия изменения норм обязательных резервов

Изменение в нормировании обязательных резервов ведет к значительным изменениям в макроэкономике страны. Применение данного инструмента в экономической политике может привести к следующим последствиям:

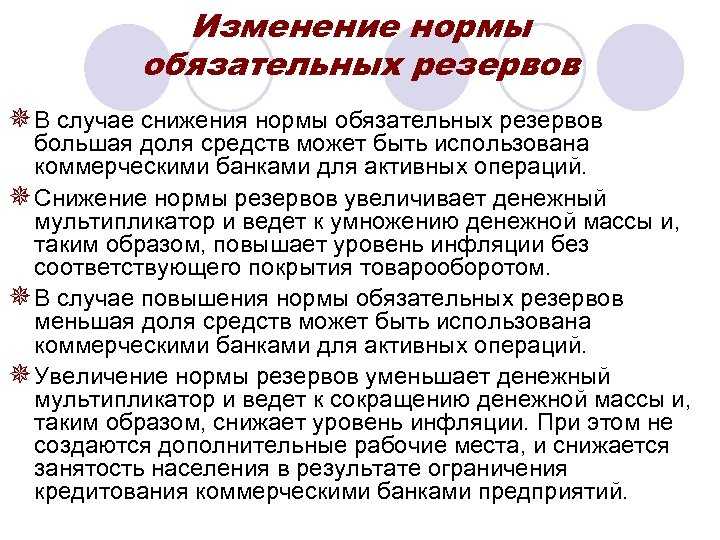

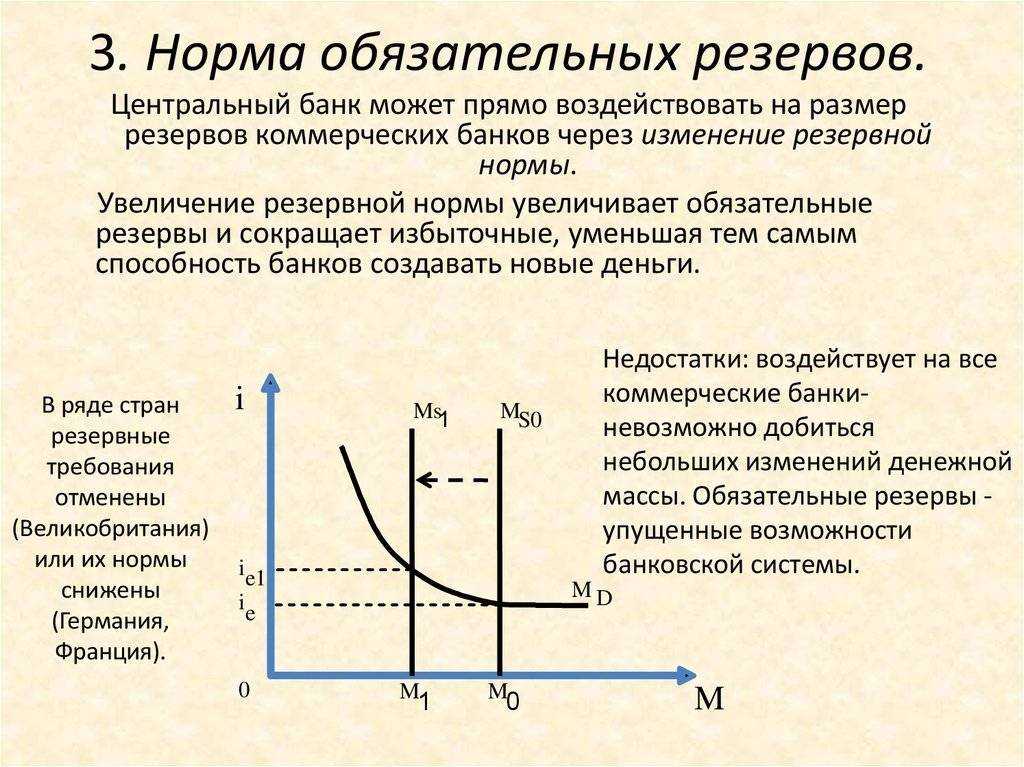

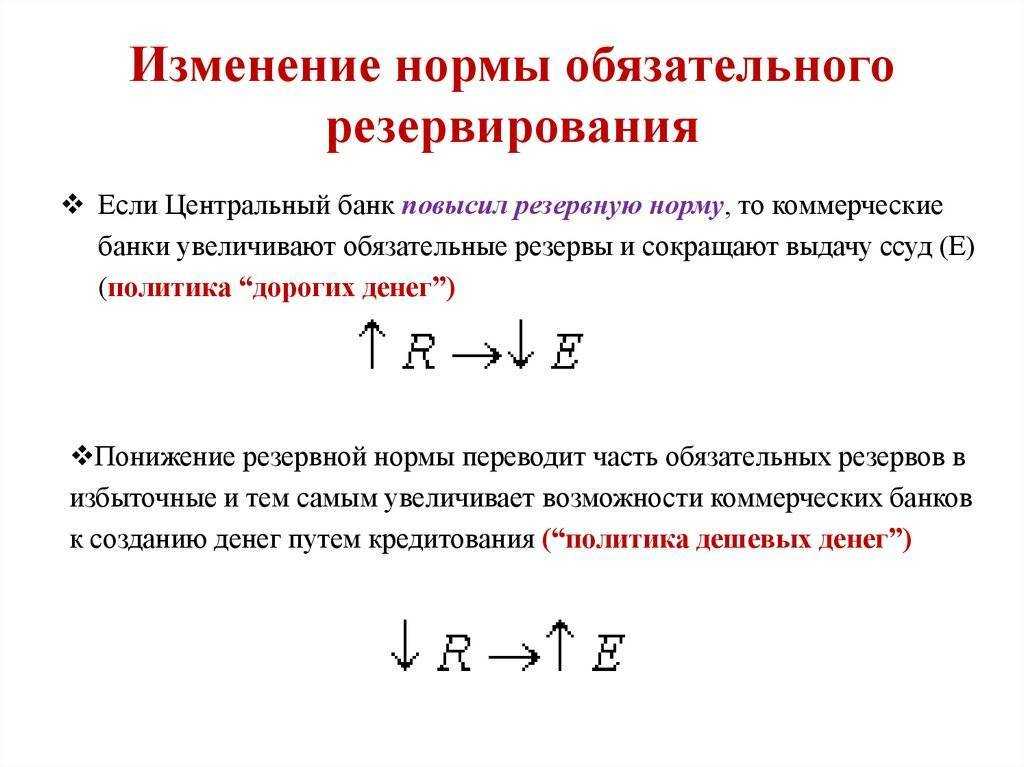

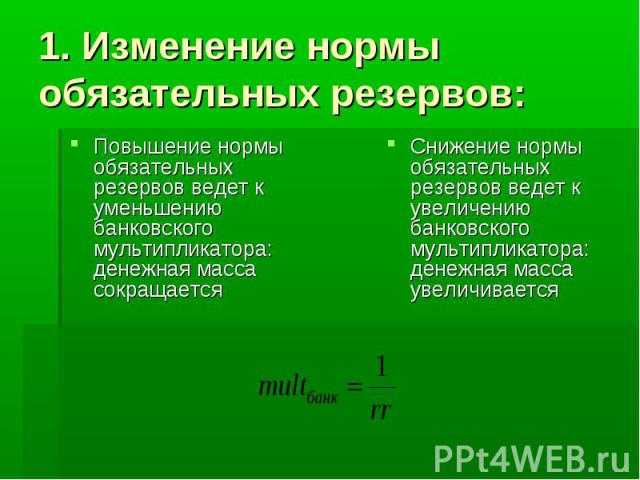

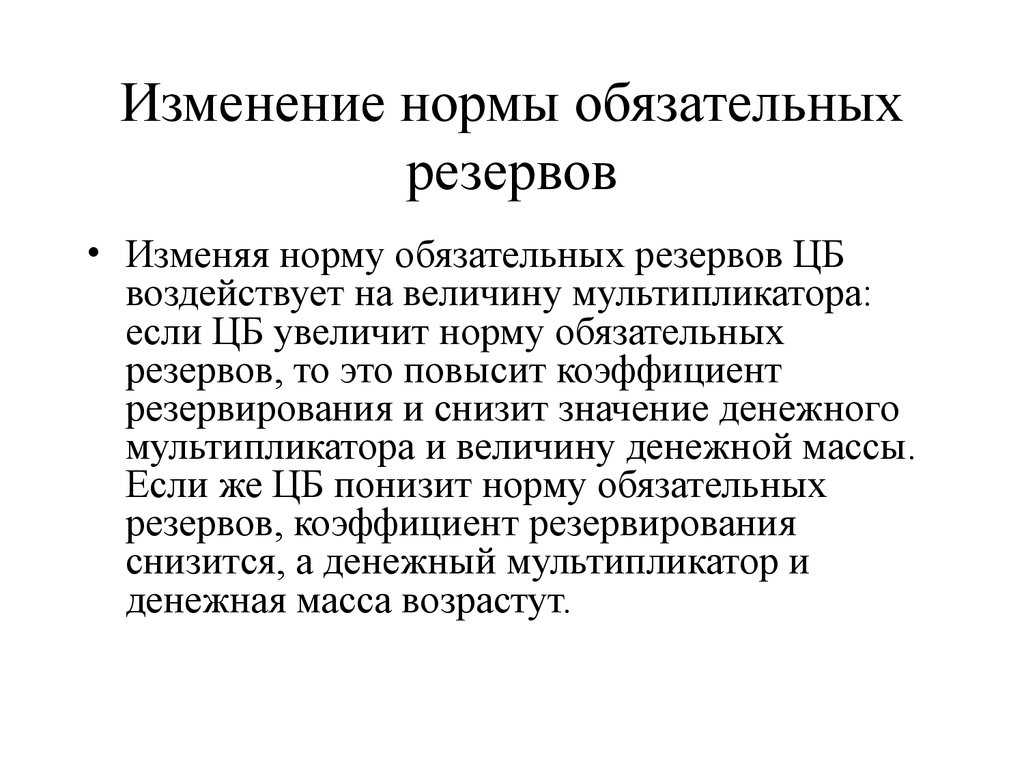

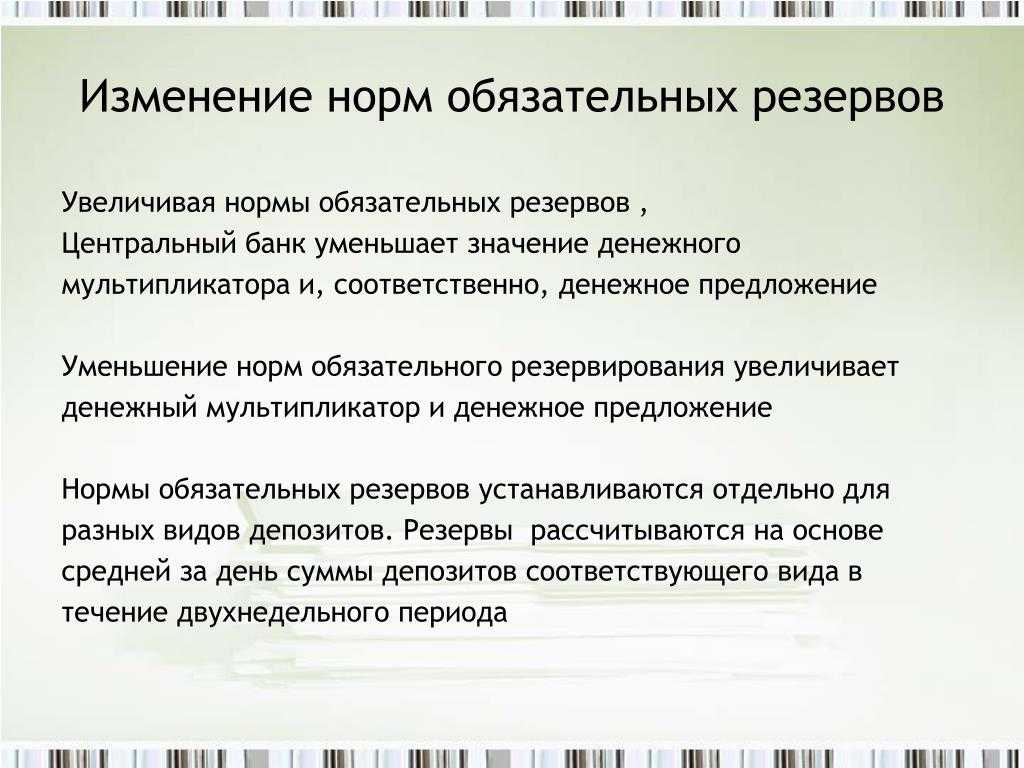

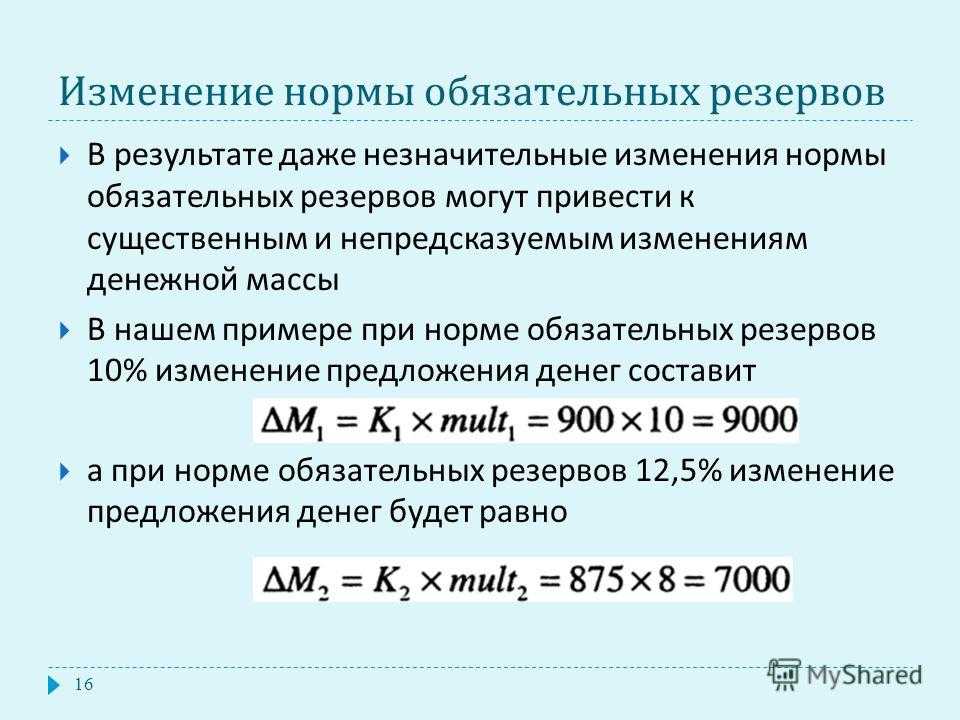

- Использование денежного предложения для сдерживания инфляционных процессов. Центральный Банк, изменяя норму резервов, уменьшает количество денег в обращении, если банки оставят размер собственных резервов на прежнем уровне. Чтобы увеличить резервы некоторые банки начнут продавать ценные бумаги, истребовать долги от своих клиентов. В свою очередь клиенты, предоставившие средства в ссуду так же будут истребовать их обратно. Таким образом, количество средств на депозитах будет уменьшаться, а значит, снизится финансовая деятельность банков.

- Снижение резервной нормы ведет к уменьшению обязательных резервов. Банки активнее используют имеющиеся средства для заработка. Происходит избыточный рост резервов, который приводит к увеличению возможности кредитования экономики, а значит, увеличению денежного предложения.

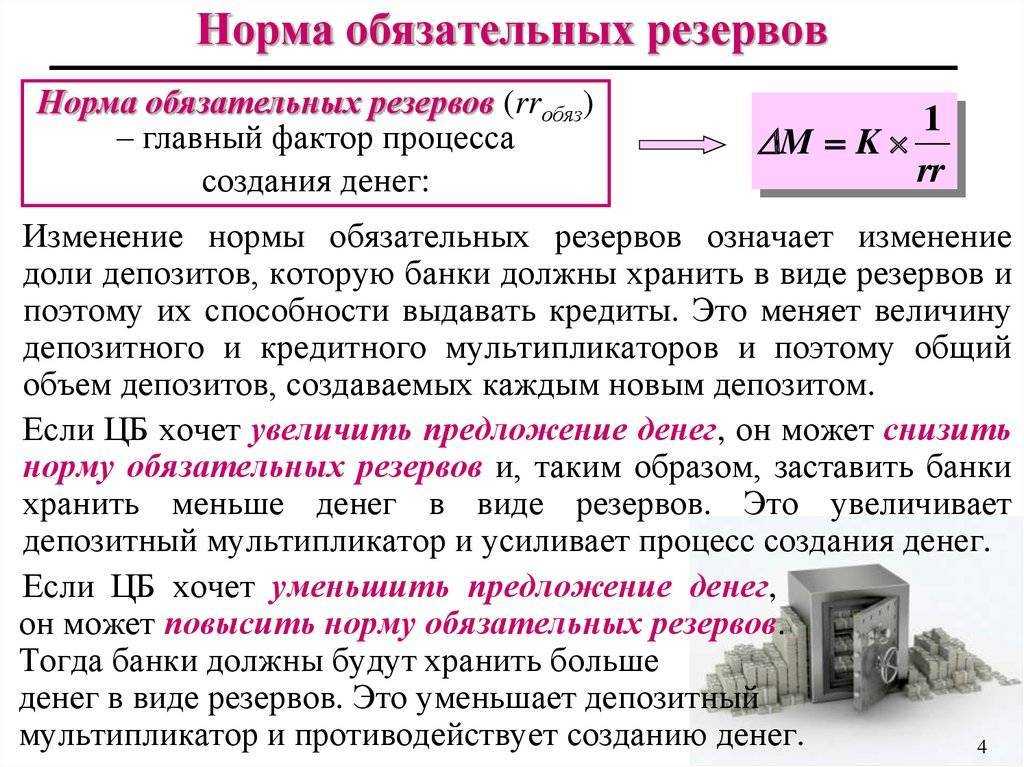

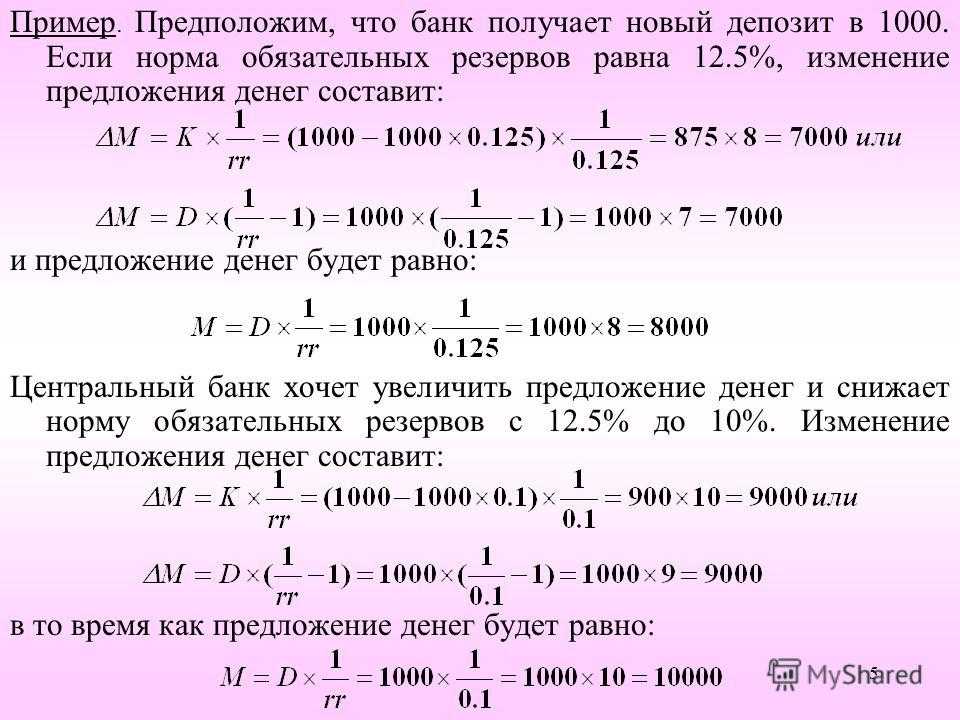

- Влияние на норму резервов сказывается на денежном мультипликаторе. Увеличение резервов ведет к сокращению денежного предложения, так как $rr$ – норма резервирования, то объем денежной массы составит $m = 1 / rr$

Система обязательного резервирования позволяет реализовывать следующие функции. Прежде всего, осуществлять контроль над денежной массой, используя рычаг денежного мультипликатора. Стабилизация кредитно-денежной системы осуществляется за счет уменьшения колебания процентных ставок. Так же появляется возможность страховать банковскую деятельность и обеспечивать необходимую норму ликвидности.

Замечание 2

Сильной стороной обязательного резервирования можно назвать распространение регулирующего механизма на все банки в равной степени, что позволяет управлять денежной массой в стране. В то же время инструмент имеет ряд отрицательных сторон. С его помощью сложно добиться незначительных изменений в объеме денег. Кроме того, он приводит к проблемам с ликвидностью у банков, чьи резервы невелики.

Применение обязательного резервирования является административным методом воздействия. Он снижает конкурентоспособность банков, следующих установленным государственным правилам. В свою очередь, банки повышают ставки по кредитам, пользуясь стабильностью и защитой государственной власти. Это ведет к увеличению расходов в производственном секторе, что ведет к негативным макроэкономическим последствиям. Современная ситуация на рынке финансов требует все меньшего административного вмешательства. Норма обязательных резервов, как правило, устанавливается законодательно, и не является непосильной для банков. Чаще всего этот инструмент применяется при экономических спадах, либо в случае резкого роста инфляции.

Для чего необходима система обязательного резервирования

Замечание 1

Обязательные резервы центральных банков – это инструмент прямого метода воздействия денежно-кредитной политики государства.

На практике обязательный резерв создается по всем привлеченным банком средствам, кроме:

- средств, которые привлечены от международных финансовых организаций;

- средств, которые привлечены от банков-резидентов;

- средств, которые были привлеченных на условиях субординированного долга.

Так, обязательный резерв не создается в РФ на:

- средства юридических лиц, привлеченные на срок свыше трех лет;

- облигации кредитных организаций со сроками погашения свыше трех лет;

- обязательства в неденежной форме (драгоценные металлы);

- обязательства перед иными кредитными организациями.

Замечание 2

Для банков действует единый норматив обязательных резервов, кроме случаев со специализированными банками, где обычно действуют отдельные нормативы обязательных резервов.

На практике обычно для разных видов обязательств действуют дифференцированные нормативы обязательных резервов, которые зависят от:

- субъектов (юридические, физические лица).

- вида обязательств в разрезе валют (в т.ч. в банковских металлах);

- срока привлечения средств;

Функции обязательных резервов:

- выступают обеспечением обязательств банков по депозитам их клиентов. Изменяя норму обязательных резервов, поддерживается на минимально допустимом уровне ликвидность коммерческих банков согласно существующей экономической ситуации.

- выступают инструментом, который активно применяется центральным банком с целью регулирования объема денежной массы в обращении.

Норма — резервирование

Нормы резервирования неодинаковы в разных странах.

Норма резервирования — доля активов коммерческого банка, которую он обязан держать в форме ликвидных средств на специальном счете в центральном банке страны.

Определение нормы резервирования должно быть проведено по всему объему кредиторской задолженности, а не по отдельным расчетным документам.

Как правило, нормы резервирования дифференцируются по степени денежное различных компонентов денежной массы: на вклады до востребования устанавливается более высокая норма резервирования по сравнению с нормами по срочным и сберегательным депозитам.

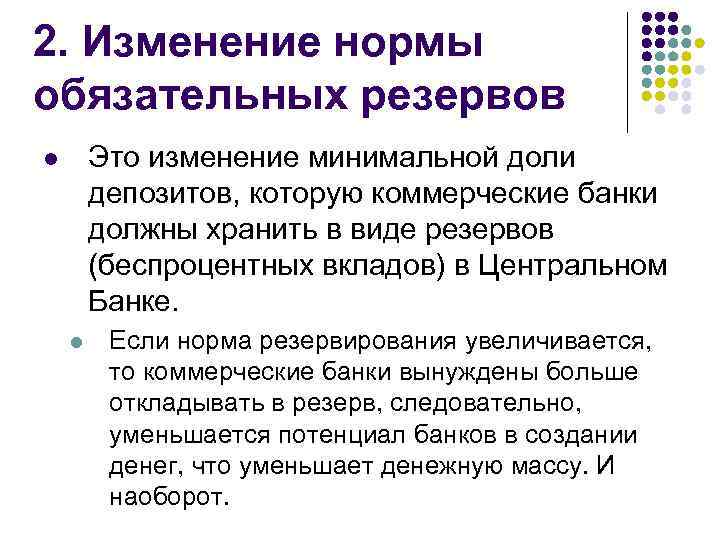

Кроме этих различий, величина нормы резервирования по отдельным видам вкладов может меняться в течение периода.

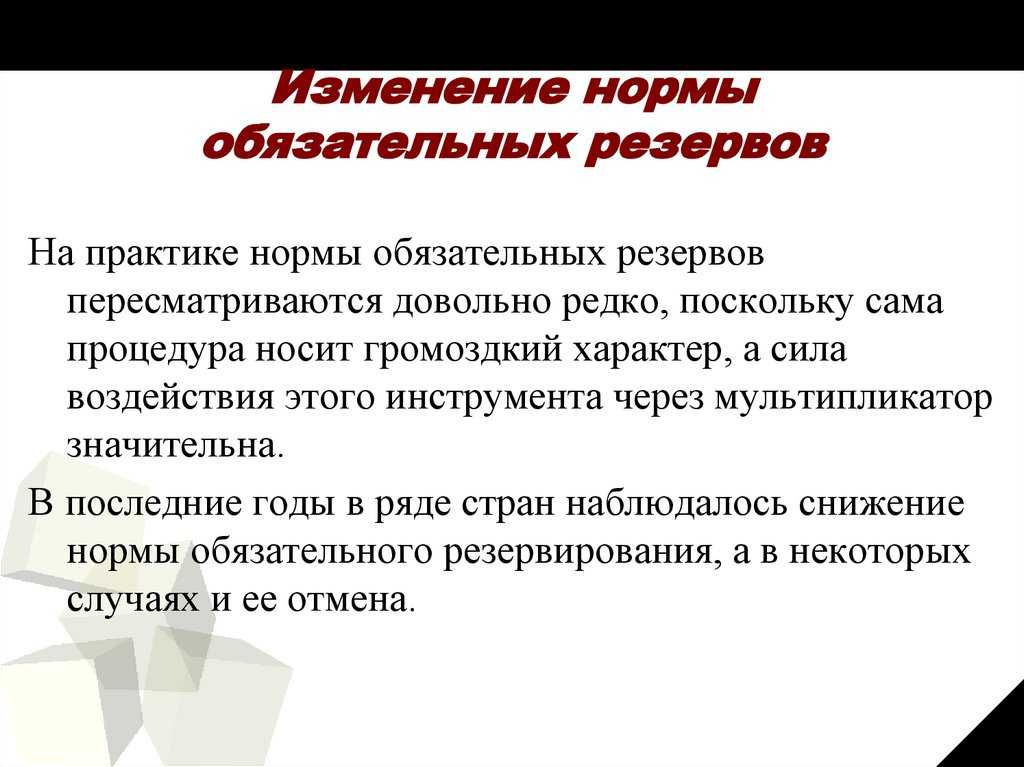

Порядок формирования фонда обязательных резервов и нормы резервирования не являются постоянными и периодически пересматриваются, как и сам порядок расчета обязательных резервов коммерческих банков.

Политика Центрального банка по этому вопросу направлена на приближение норм резервирования к общемировым стандартам. Однако снижение норм обязательных резервов по срочным вкладам возможно в условиях усиления активности коммерческих банков в области долгосрочного кредита и уменьшения риска банковского кредитования.

Политика Центрального банка РФ по этому вопросу направлена на приближение норм резервирования к общемировым стандартам. Однако снижение норм обязательных резервов по срочным вкладам возможно в условиях расширения активности коммерческих банков в области долгосрочного кредита и уменьшения рискованности банковского кредитования.

В силу этих причин в целом по банковской системе величина нормы резервирования за период всегда является средней величиной индивидуальных норм.

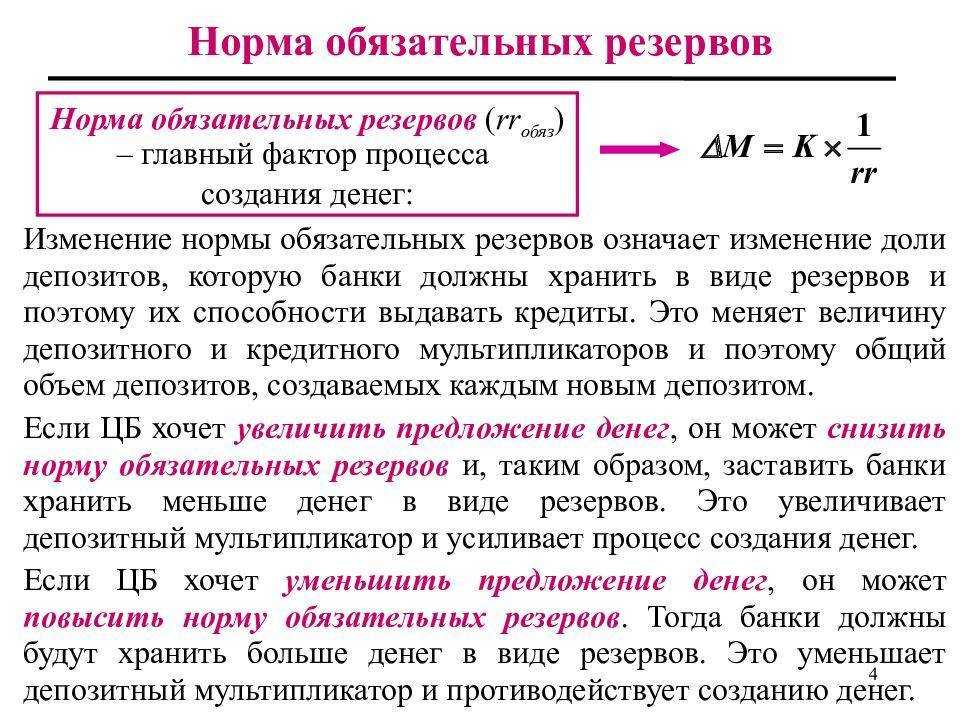

В зависимости от способа исчисления денежной массы, денежной базы и нормы резервирования существует несколько подходов к исчислению величины денежного мультипликатора, каждый из которых отражает различные стороны мультипликационного эффекта и позволяет исследовать факторы, влияющие на его динамику.

К ним относится регулирование объема денежной массы, процентных ставок, валютного курса, норм резервирования для банков и др. Так, от объема денежной массы и определяемых им темпов инфляции, динамики процентных ставок зависит, превратятся ли сбережения в инвестиции и будет ли происходить рост производства.

Другой подход к исчислению мультипликатора, базирующийся на том, что он является величиной, обратной норме резервирования, позволяет исчислить верхнюю границу его изменения.

В связи с увеличением удельного веса газа в расходной части ТЭБ СНГ возрастает актуальность адекватного увеличения норм резервирования газа в ПХГ.

Привлекая новые депозиты, банки вынуждены определенную их долю перечислять в фонд обязательных резервов Центробанка, которая зависит от нормы резервирования, устанавливаемой Центробанком. Таким образом, уменьшается объем ресурсов, находящихся в распоряжении банка. Резервные требования выступают в качестве своеобразного налога на депозиты, поскольку резервные счета — беспроцентные.

Банк монопольно осуществляет эмиссию денежных знаков и регулирует денежную массу в обращении такими методами, как проведение своей политики учетных ставок, операции с ценными бумагами, установление норм резервирования средств банков и т.п., наделен полномочиями по финансированию Правительства РФ и обслуживанию его бюджета и государственной задолженности.

Обзор документа

Банк России с 1 августа 2022 г. решил повысить нормативы обязательных резервов:

— до 3% — по всем категориям резервируемых обязательств в рублях для банков с универсальной лицензией и небанковских кредитных организаций;

— до 5% — для банков с универсальной лицензией и банков с базовой лицензией, для небанковских кредитных организаций по всем категориям резервируемых обязательств в иностранной валюте.

Нормативы по всем категориям резервируемых обязательств в рублях для банков с базовой лицензией остаются без изменения.

Указание вступает в силу с 1 августа 2022 г. Новые нормативы применяются начиная с регулирования размера обязательных резервов за август 2022 г. Коэффициенты усреднения применяются начиная с периода усреднения с 14 сентября по 11 октября 2022 г.

Прежние обязательные резервные требования утрачивают силу. Но они применяются при регулировании размера обязательных резервов за июль 2022 г.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ: