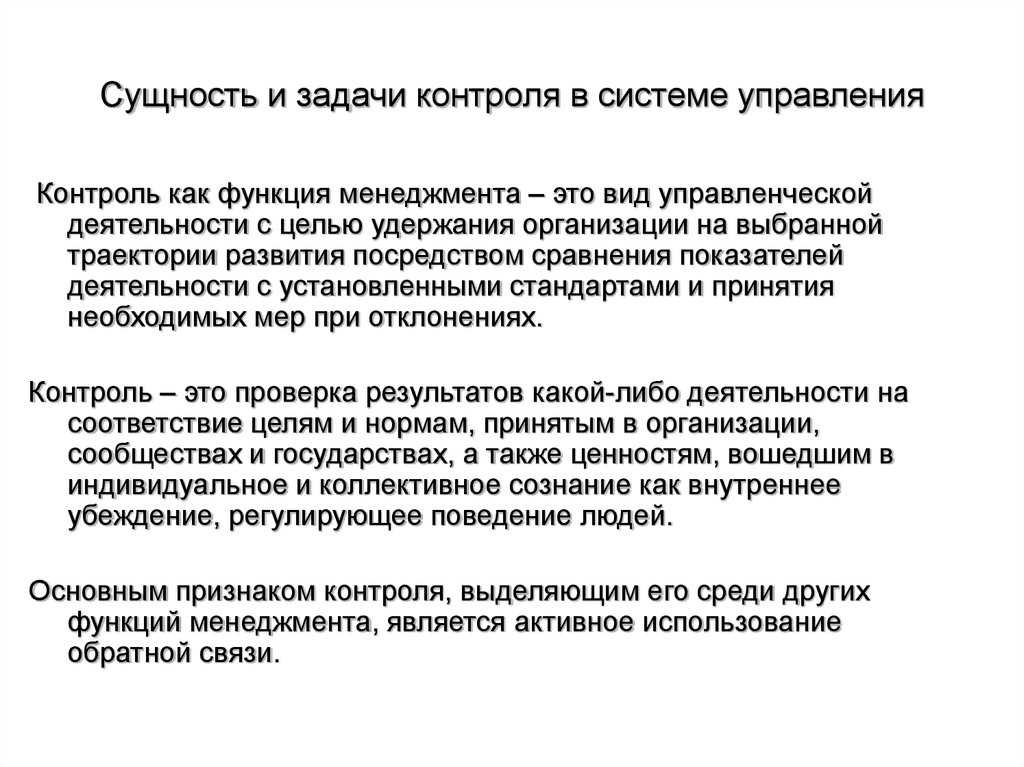

Цели управленческого контроля

Для того чтобы управленческий контроль был эффективным необходимо выделить основные цели:

- У любой организации есть ресурсы: трудовые, финансовые, материальные, нематериальные и т.д. эти ресурсы необходимо в процессе деятельности организации эффективно использовать и сохранять, для того чтобы раскрыть потенциал предприятия.

- Внешняя и внутренняя среда предприятия постоянно меняется, поэтому предприятию необходимо своевременно адаптироваться к этим изменениям, чтобы легче было перестроиться.

- На современном рынке быстрыми темпами растет конкуренция, поэтому фирме необходимо обеспечить максимально эффективное функционирование в подобных условиях рынка.

- Также необходимо и обеспечение устойчивого развития фирмы.

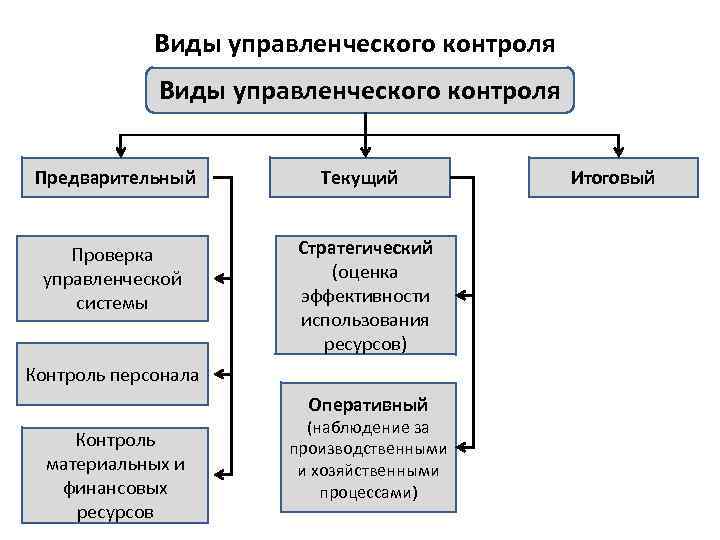

Виды управленческого контроля

Выделяют 3 основных вида управленческого контроля:

- предварительный контроль;

- текущий контроль;

- заключительный контроль.

Предварительный управленческий контроль характеризует контроль, проводимый до начала работ. На этом этапе контролируются правила, процедуры и линия поведения, чтобы убедиться, что работа развивается в требуемом направлении

Основное внимание, как правило, уделяется контролю персонала, материальных и финансовых ресурсов

Текущий управленческий контроль характеризует процесс контроля непосредственно в ходе выполнения работ по реализации принятых решений. Как правило, он осуществляется непосредственным начальником или сотрудником, наделенным соответствующими полномочиями. Организован данный контроль на измерении фактических результатов проделанной работы и соотнесения их с установленными стандартами, нормативами, показателями.

Заключительный управленческий контроль характеризует контроль, проводимый после того, как работа выполнена

Если в процессе заключительного контроля отсутствует возможность непосредственно влиять на ход выполнения работы, то его результаты учитываются при проведении последующих работ. Еще одной важной функцией заключительного контроля считается его определяющая роль при реализации функции мотивации. Последняя осуществляется по результатам контроля

Результаты управленческого контроля учитываются при принятии последующих решений, планировании и организации работ.

При моделировании управленческой функции контроля выделяют объект и субъект контроля, а также контрольную ситуацию. В зависимости от используемой модели процесса стратегического управленческого контроля по разному могут определяться стадии контроля.

Встречается также и такая классификация управленческого контроля:

- предварительный контроль;

- направляющий контроль;

- фильтрующий контроль;

- последующий контроль.

При направляющем управленческом контроле по его результатам могут быть предприняты действия, направленные па обеспечение выполнения плановых заданий. Для чего принятые ранее управленческие решения могут быть скорректированы. Фильтрующий управленческий контроль является своеобразным «ситом», не допускающим действий, ведущим к отклонению в выполнении плановых заданий. Задачи и возможности последующего контроля, по существу, совпадают с заключительным.

В зависимости от уровня централизации представлены следующие виды управленческого контроля:

- централизованный контроль, включающий целенаправленную деятельность специальных контрольных служб, которая основана на применении строгих правил, инструкций, нормативов (последовательное влияние, направленное на субъект «сверху вниз», закрытая информация);

- децентрализованный контроль, основанный на социальных нормах, ценностях, традициях, корпоративной культуре. Этот вид контроля ориентирован на самоконтроль, который проводится на базе социального взаимодействия. Характеристики децентрализованного контроля — прозрачность информации, обеспечение двустороннего воздействия.

Контроль, его понятие

Наиболее распространенным заблуждением неопытного менеджера является уверенность в том, что принятое им решение будет выполнено подчиненными автоматически, без особых усилий с его стороны. Управленческое решение может остаться нереализованным, если менеджер не осуществит некоторую организационную работу, не прибегнет к реализации таких управленческих функций, как регулирование и контроль действия работников предприятия. Опытные, эффективно работающие менеджеры уже на стадии выработки решения ставят перед собой следующие организационные вопросы:

- кто из подчиненных будет реализовывать данное управленческое решение;

- каков уровень квалификации работника, который будет реализовывать данное управленческое решение;

- насколько данное управленческое решение соответствует квалификации работника, который будет его реализовывать;

- имеются ли ресурсы для выполнения данного управленческого решения и в каком объеме.

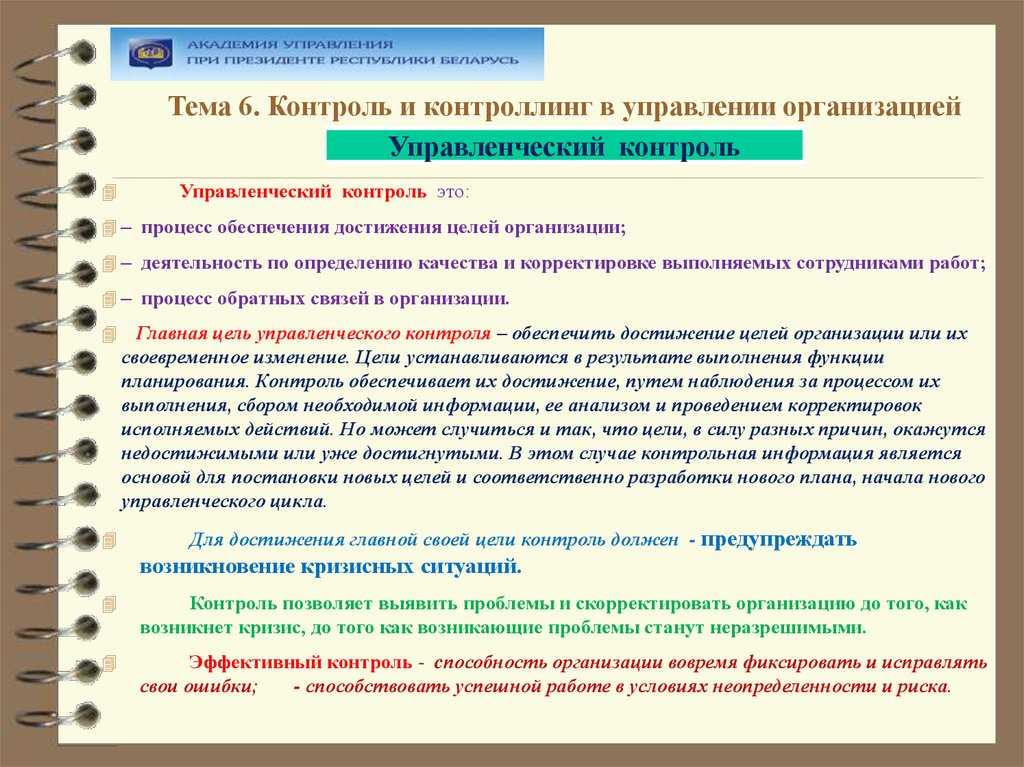

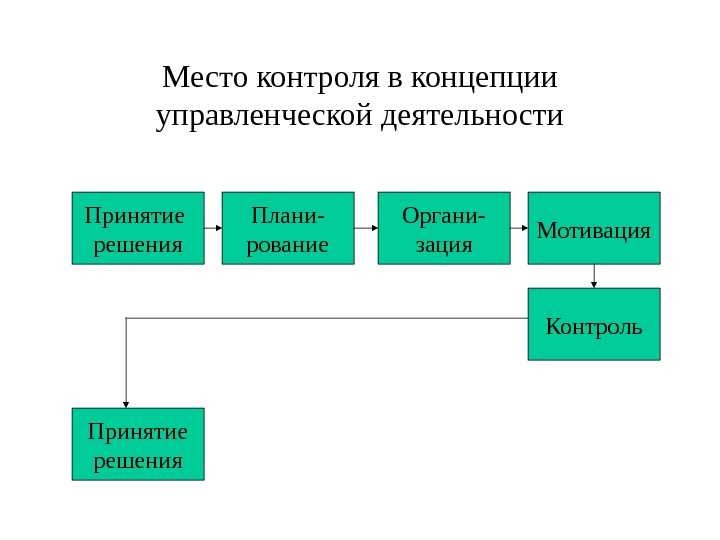

Контроль является последней из основных функций менеджмента после планирования, организации и мотивации.

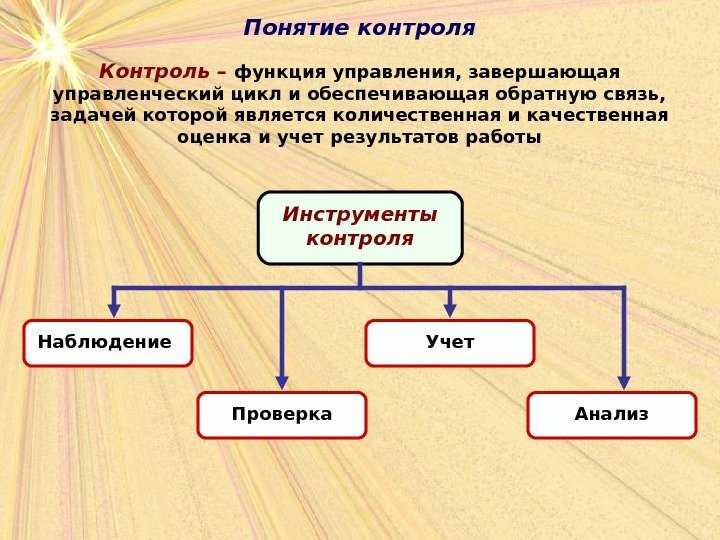

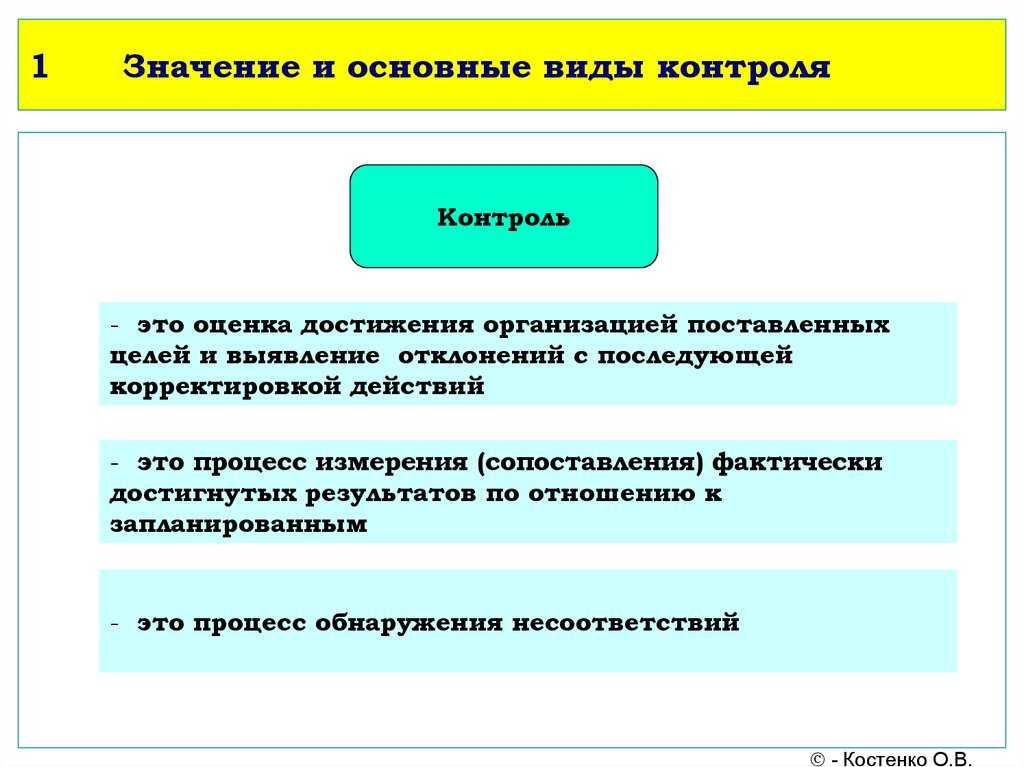

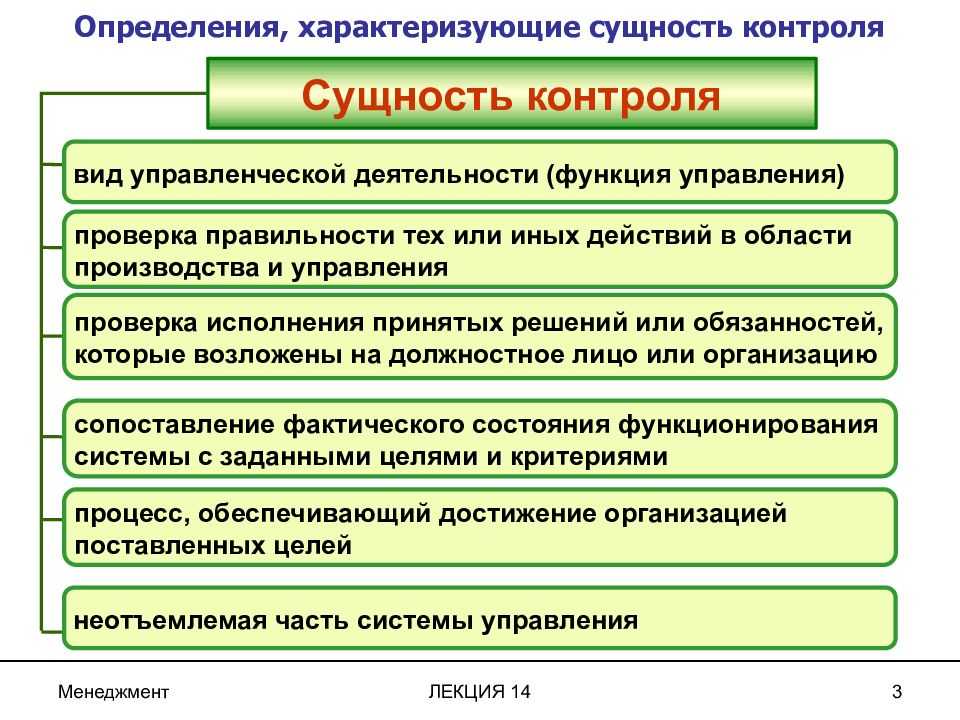

Контроль — это процесс, обеспечивающий достижение фирмой поставленных целей.

Контроль — это управленческая деятельность, в задачи которой входит количественная и качественная оценка, учет результатов работы организации.

Контроль на предприятии должен быть направлен на выявление, предупреждение отклонений и недостатков, а также на их оперативное устранение.

Главными инструментами выполнения этой функции являются наблюдение, проверка всех сторон деятельности предприятия, учет и анализ. В общем процессе управления контроль выступает как элемент обратной связи, так как по его данным производится корректировка ранее принятых решений, планов и даже норм и | нормативов, j

Любое принятое управленческое решение прежде всего расчленяется на отдельные фрагменты, которые определяют содержание заданий конкретным подчиненным и структурным подразделениям предприятия. Затем следует очень ответственный этап в деятельности менеджера — доведение задания до подчиненных, или инструктирование. На этом этапе деятельности менеджер должен ответить на ряд вопросов.

- Кто? Кто будет исполнять решение, насколько выбор конкретного работника для выполнения данного задания обоснован, по силам ли ему задача и т.п.?

- Что? Что из себя будет представлять детально разработанное задание работнику или группе работников?

- Почему? Почему именно эти люди будуг выполнять решение? Необходимо показать им его значимость для предприятия. Нужно вызвать интерес к нему и определить соответствующую мотивацию.

- Когда? Когда и в какой срок должно бьггь выполнено задание и с каким результатом?

- Как и каким образом? Как подчиненные должны работать над исполнением решения, какие должны использовать способы и методы работы, кто и кому должен оказывать поддержку?

- Где? Где работник должен выполнять задание — в рамках своего предприятия или в контакте с представителями других фирм и организаций, в чем содержательно должно заключаться взаимодействие с ними?

Исполнение управленческого решения определяется успехом деятельности менеджера по доведению заданий подчиненным. У работника должен быть сформирован образ будущей исполнительской деятельности (ОИД), Этот образ обладает такими чертами, как полнота, точность, прочность, гибкость и индивидуальность применительно к конкретным действиям конкретного работника.

Деятельность менеджера ориентирована, во-первых, на анализ процесса работы подчиненных над выполнением поручений и заданий (контроль процесса деятельности), а в более широком плане — анализ характера исполнения ими должностных обязанностей, во-вторых, на контроль полученных результатов деятельно-( 1’И подчиненных.

Перед контролем обычно ставятся следующие цели:

- своевременно и полно вскрыть промахи, ошибки и недостатки в работе подчиненных лиц и структурных подразделений;

- наметить пути устранения недостатков и посредством инструктирования, показа, личного примера и обучения работников оказать им реальную практическую помощь;

- обобщить и распространить передовой опыт работы, показать возможности прогрессивных методов для совершенствования деятельности и системы управления.

В управленческой деятельности контроль выполняет ряд задач:

- диагностика состояния дел на предприятии;

- обратная связь с работниками;

- информирование работников;

- ориентирование деятельности;

- побуждение или мотивация;

- организация деятельности подчиненных;

- изучение и распространение передового опыта.

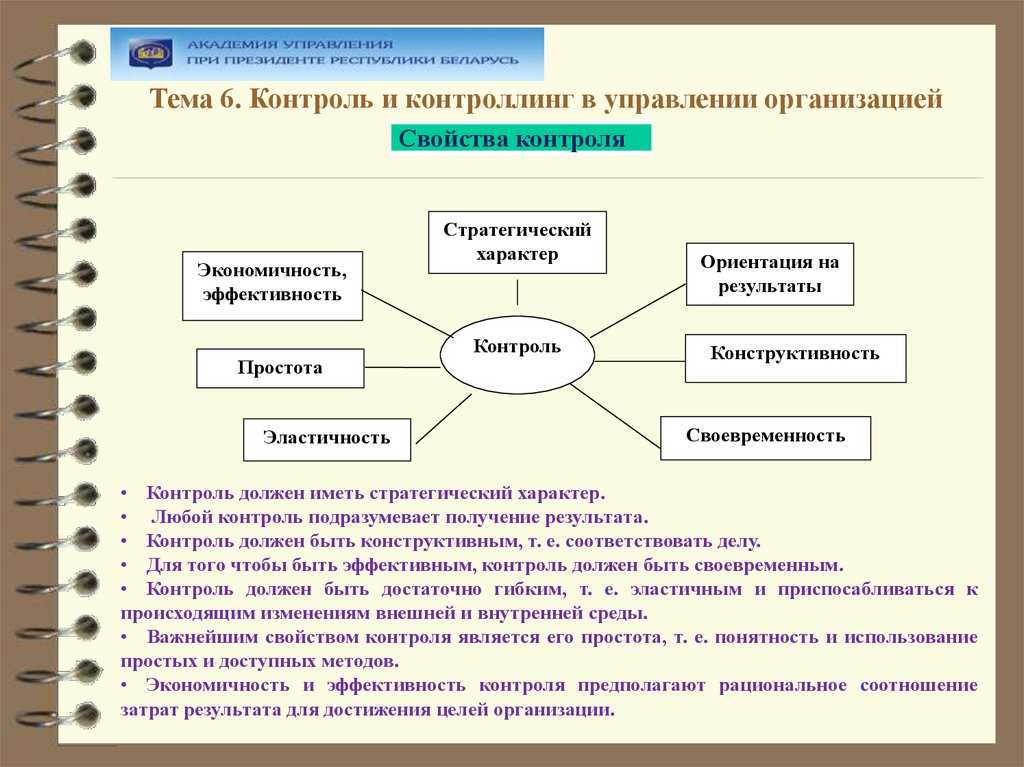

Общие требования к эффективно поставленному контролю. Характеристика эффективного контроля

В основу создания всех систем контроля должны быть положены следующие основные требования или критерии.

Эффективность контроля. Сюда входят: выполнение обязательств, предотвращение недостатков, затраты на контроль. Основными целями должны быть: уменьшение расходов, связанных с обнаружением и устранением выявленных в процессе контроля недостатков; сокращение расходов на контроль; сокращение затрат на персонал и технику контроля.

Эффективно поставленный контроль обязательно должен:

- иметь стратегическую направленность, т. е. быть целеустремленным;

- ориентироваться на результаты;

- соответствовать характеру деятельности предприятия;

- быть своевременным, гибким, экономичным, полным, систематичным, упреждающим, объективным (справедливым), компетентным, деловым, доброжелательным,

Обязательным элементом любого эффективного контроля является относительная и достаточная его простота. Экономичность и простота особенно важны в современных условиях, когда организации стремятся строить свою работу на принципе доверия людям, а это приводит к необходимости и возможности существенного сокращения контрольных функций, выполняемых непосредственно менеджерами. В этих условиях контроль становится менее жестким и более экономичным.

Контроль будет эффективным, если менеджер учтет ряд условий:

менеджеру важно самому сформировать правильное отношение к контролю, понимая его сущность не с позиции «ловить, изобличать и критиковать», а с позиции конструктивной работы по устранению выявленных недостатков;

необходимо постоянно думать о создании благоприятных предпосылок для контроля при реализации других функций управления (например, при доведении задания устанавливать срок его исполнения);

контроль эффективен, если существует продуманная система контрольной деятельности всех руководителей предприятия. К контролю привлекаются квалифицированные специалисты

Используется сочетание планового и внезапного контроля и т.п.;

менеджеру важно правильно выбрать объекты, «точки» приложения контроля и применить эффективные методы и приемы его осуществления;

контроль работы подчиненных должен сочетаться у менеджера с самоконтролем эффективности собственной деятельности.

Эффективность влияния на людей. При этом должны быть получены ответы на следующие вопросы: какие стимулы вызывает у работников применяемая технология контроля (положительные или отрицательные); вызывает ли применяемая технология контроля у работников стрессовые реакции (если да, то речь идет о демотивации труда, которая может нести глубокие негативные последствия как для самого работника, так и для предприятия, на котором он работает).

Выполнение задач контроля. Данное требование состоит в том, что контроль должен определить совпадения или отклонения в системе управления организацией и способствовать устранению отклонений и выработке эффективных решений.

Определение границ контроля. Менеджер должен понимать, что контрольные мероприятия не могут осуществляться без ограничений. Дадна проверяемых отрезков должна позволить выявить отклонения на самой ранней стадии. Предприятие обязано соблюдать нормы контроля, определенные действующим законодательством.

Типичные ошибки при осуществлении функций контроля. Некорректно проводимый контроль достаточно часто сопровождается различными инцидентами с персоналом предприятия, что, естественно, негативным образом сказывается на климате в коллективе, личностных взаимоотношениях, а также может привести к падению производительности труда.

Проведение менеджером тотального контроля за действиями подчиненных влечет за собой раздражение и, как следствие этого, небрежность в работе.

Отрицательные последствия влечет за собой также гласный контроль. Никому не приятно, когда о его ошибках сообщают всем.

И, наконец, самое главное правило, которое должен соблюдать любой менеджер: контроль не может быть следствием недоверия к работнику, контроль — это функция менеджера.

Виды контроля

По времени проведения контроля различают:

- предварительный контроль;

- текущий контроль;

- заключительный контроль.

Предварительный контроль предшествует активной деятельности организации. Это организационный процесс, задача которого — проверка готовности организации, ее персонала, производственного аппарата, системы управления и других элементов к работе. При планировании организации необходимо осуществлять предварительный контроль.

Этот вид контроля применяют в отношении:

- существующей структуры организации, принятых решений;

- персонала;

- состояния материальных и финансовых ресурсов.

Текущий контроль осуществляется через систему обратной связи, который:

- имеет характер управленческой необходимости;

- имеет цели;

- использует внешние ресурсы, которые превращаются в ресурсы для внутреннего подкрепления;

- корректирует отклонения, возникающие в процессе управления.

Текущий контроль осуществляется в форме стратегического и оперативного контроля.

Стратегический контроль имеет в качестве основного объекта эффективность использования ресурсов организации с точки зрения достижения ее конечных целей и ведется по количественным и качественным показателям. Этот контроль сводится к сбору, обработке, оценке информации.

Оперативный контроль ориентирован на текущую производственную и хозяйственную деятельность.

Заключительный контроль связан с оценкой выполнения организацией своих планов и составлением новых планов. Он предполагает всесторонний анализ конкретных результатов деятельности за прошедший период, а также сильных и слабых сторон организации.

В зависимости от содержания и сферы осуществления выделяют такие виды контроля:

- экономический контроль;

- социальный контроль;

- экологический контроль;

- технологический контроль.

В зависимости от источника использования информации:

- документальный контроль (проверки);

- визуальный контроль (обзор).

В зависимости от степени охвата объекта контроля:

- сплошной контроль;

- контроль выборочного характера.

Основные виды

Контроль как основная функция менеджмента может быть предварительным, текущим, заключительным. Менеджер применяет конкретный тип регулирования в зависимости от этапа управления.

Перед запуском производства или отдельного цикла проводят предварительную ревизию. Сам процесс работы подлежит текущему надзору, а заключительный вид используют после достижения результатов деятельности.

1. Предварительный.

Комплекс мероприятий, направленных на подготовку к активной работе. Его проводят для того, чтобы понять, насколько компания готова к запуску цикла. В рамках предварительного надзора реализуют правила, линии поведения, процедуры. Под управление попадают сотрудники, финансы и материальные ресурсы.

Ревизию человеческого фактора осуществляют при помощи проверки квалификационного уровня кадров. Это помогает понять, смогут ли работники качественно выполнить поставленные перед ними задачи.

В области финансов предварительный надзор реализуют путем анализа бюджетов, прогнозов. При выявлении ошибок финансовый план отправляют на доработку.

Из материальных ресурсов низкого качества хороший продукт не получится, именно поэтому менеджер обязан проверить сырье и определить, можно ли использовать его в производственном процессе.

2. Текущий.

Текущий контроль как основная функция менеджмента не предполагает оценку результатов деятельности предприятия. Его проводят непосредственно в процессе работы. По сути, начальник следит за тем, как работники выполняют обязанности, а в случае необходимости корректирует их действия.

Текущий надзор реализуют при помощи обратной связи, поэтому важно организовать должный уровень коммуникаций. Он имеет два подвида: стратегическое и оперативное управления

Первый тип регулирования осуществляют посредством оценки промежуточных результатов деятельности, их сверки с планом, а второй направлен непосредственно на наблюдение за процессом работы.

3. Заключительный.

Заключительный контроль как функция менеджмента, кратко говоря, представляет собой анализ достигнутых показателей. Его нельзя рассматривать в качестве инструмента недопущения ошибок. При таком подходе менеджер знакомится с результатами деятельности только после выполнения работы. Внести коррективы в случае обнаружения ошибок уже невозможно.

Заключительный контроль больше необходим для составления планов на будущее. Он помогает понять, какая погрешность привела к искажению результатов, что позволяет учесть ее при разработке нового прогноза.

Стратегический и оперативный контроллинг

Существует два вида контроллинга, которые отличаются периодом своего действия, а также задачами и способами их решения.

Стратегический контроллинг направлен на выполнение долгосрочных программ, стратегий. Его цель – формирование четкой системы планирования, которая позволит надежно управлять компанией, что приведет к увеличению прибыли.

А. Гэльвайтер (ученый-экономист) в своих трудах выделил восемь направлений, которые должен охватывать стратегический контроллинг, а именно:

- Определение полноты планов компании, а также их формальное и финансовое содержание.

- Контроль за нестабильными условиями внутри организации и во внешней среде, которые тесто связаны с реализацией стратегических планов фирмы.

- Контроль за принятием важных решений и их исполнением, исходя из аспекта сроков.

- Отслеживание выполнения планов, особенно на сложных или важных этапах его осуществления.

- Своевременное реагирование на неблагоприятные внешние и внутренние условия, которые могут причинить финансовый вред организации или дать побочный результат деятельности.

- Отслеживание стратегической ситуации фирмы на основе регулярных анализов.

- Проверка разграничения стратегических единиц предприятия.

- Контроль соблюдения определяющих принципов предприятия, которые были определены ранее.

Можно выделить такие задачи этого вида контроллинга:

- определение количественных и качественных целей;

- ответственность за планирование;

- проработка системы альтернативных стратегий;

- определение критических точек во внутренней и внешней среде для системы альтернативных стратегий;

- определение слабых мест организации и управление ими;

- формирование системы показателей;

- управление отклонением и их показателями;

- управление мотивацией в учреждении;

- управление экономическим потенциалом.

Оперативный контроллинг на предприятии отличается от стратегического тем, что он направлен на оказание помощи управляющим в достижении результатов краткосрочных целей. Стоит отметить, что его главная задача состоит в том, чтобы не допустить кризисного состояния в организации и отследить текущий процесс выполнения запланированных мероприятий.

Для того чтобы понять отличительные черты этих двух видов, следует рассмотреть нижеприведенную таблицу.

| Признаки | Стратегический контроллинг | Оперативный контроллинг |

| Ориентация | Внутренняя среда Внешняя среда | Рентабельность Экономическая эффективность |

| Уровень управления | Стратегический (долгосрочный) | Тактический и оперативный |

| Цели | Создание условий для выживания Проведение антикризисных мероприятий Поддержание успешного потенциала | Обеспечение ликвидности и прибыльности |

| Главные задачи | Определение количественных и качественных целей Ответственность за планирование Проработка системы альтернативных стратегий Определение критических точек во внутренней и внешней среде для системы альтернативных стратегий Определение слабых мест организации и управление ими Анализ экономической эффективности | Методическая помощь при разработке бюджета Поиск слабых мест для осуществления тактического управления Определение совокупности подконтрольных показателей в соответствии с текущими целями Сравнение плановых и фактических показателей Определение влияния отклонений на исполнение текущих планов Мотивация |

Внедрение и организация работы службы

Если руководитель предприятия принял решение о внедрении системы контроллинга, то ему понадобится в первую очередь внести изменения в организационную структуру и создать службу (отдел), которая обязательно должна быть в прямом подчинении у генерального директора или главного руководителя. Служба контроллинга может включать в себя следующих специалистов:

- начальник службы;

- контроллер-куратор цехов (подразделений/участков/отделов);

- специалист по управленческому учету;

- специалист по информационным системам.

Если объемы производства или размер организации небольшой, то можно объединить функции данных направлений и исключить одну должность.

Для надлежащей организации работы при внедрении такой системы следует прописать каждому специалисту должностные инструкции, функционал которых будет определен исходя из потребностей предприятия.

Каждый руководитель, особенно тех предприятий, которые расположены на постсоветских территориях, должен помнить, что внедрение инновационных методов управления может вызвать у персонала критику, а в некоторых случаях и полное отторжение. Поэтому перед запуском работы службы контроллинга необходимо презентовать нововведения и донести до сведения всех сотрудников главные задачи, цели и основные функции, которые будет выполнять данное структурное подразделение.

Также стоит отметить, что внедрение такой службы должно быть поэтапным и включать в себя подготовительную стадию, на которой изучается состояние предприятия, затем само внедрение, и в заключение осуществляется этап автоматизации, если в этом есть необходимость.

Контроль как инструмент развития организации

Контроль можно рассматривать как один из ключевых инструментов развития компании. Реализация управленческого процесса невозможна без функции контроля.

Замечание 1

Особенность контроля состоит в том, что он играет двойственную роль в процессе менеджмента организации. Контроль представляет собой заключительную стадию управленческого цикла и является при этом связующим звеном между двумя системами – управляющей и управляемой.

Контроль в значительной степени интегрирован с другими элементами системы управления. Это приводит к тому, что становится практически невозможным определить круг деятельности любого из сотрудников таким образом, чтобы он задействовал какой-либо из элементов менеджмента, не учитывая при этом функцию контроля. Таким образом любая из управленческих функций находится во взаимодействии с функцией контроля, а областью применения контрольной функции можно считать все процессы организации, которые так или иначе оказывают влияние на результаты ее деятельности.

Формы управленческого контроля

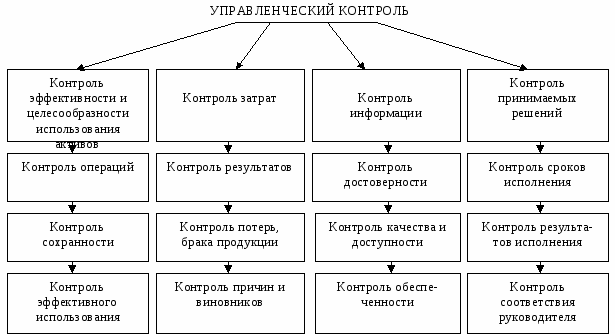

Функция контроля основана в первую очередь на организации системы учета и отчетности, включающей финансовые и производственные показатели деятельности и проведение их анализа. Компании широко используют две формы контроля: финансовый (как основу общего управленческого контроля) и административный.

Финансовый контроль осуществляется получением от каждого хозяйственного подразделения финансовой отчетности по важнейшим экономическим показателям деятельности по стандартным формам, идентичным для местных и зарубежных дочерних компаний. Число позиций и сроки представления отчетности могут быть различны. Как правило, более детальная отчетность представляется крупными дочерними фирмами и компаниями, находящимися на важнейших рынках. Она и служит основой сравнения фактических показателей с планируемыми.

В центре внимания оказываются такие показатели, как уровень прибыли, издержки производства и их отношение к чистым продажам, эффективность капиталовложений, обеспеченность собственными средствами, финансовое состояние (платежеспособность и ликвидность) и др. Анализ этих показателей осуществляется отдельно по каждому центру ответственности (производственно-хозяйственной группе, производственному отделению, дочерней компании), а также по предприятию в целом.

Организационно-финансовый контроль осуществляется через подразделения на разных уровнях управления. В высшем звене управления он ведется через аппарат контролера (центральную службу). Контроль за деятельностью производственных отделений и дочерних компаний осуществляется через их бухгалтерию, финансовую службу, систему планирования, которые собирают и обрабатывают информацию, характеризующую фактические (в основном финансовые) результаты деятельности за определенный истекший период, отклонения от плановых показателей, в особенности от показателей по прибыли и затратам. Они также анализируют степень выполнения планов и причины отклонения. Поскольку система отчетности отделений и дочерних компаний обычно строится по такой же форме, что и система планирования, это облегчает осуществление контроля за выполнением плановых показателей.

Взаимосвязь оперативного и стратегического контроллинга

Данные два вида контроллинга являются неотъемлемыми частями друг друга. Самой главной задачей стратегического контроллинга является обеспечение длительного существования конкретного предприятия, а оперативного – текущее планирование и реализация определенных планов для получения прибыли.

Взаимосвязь этих двух видов можно представить в виде таких изречений:

- “делать правильное дело” – это стратегический контроллинг;

- “делать дело правильно” – это оперативный.

Таким образом, можно сделать вывод, что оперативный контроллинг является составной частью реализации стратегического.

Понятия и определения

Контроллинг – это новое направление в системе менеджмента, поэтому сегодня нет однозначного определения данного понятия. Однако существует несколько определений, которые пользуются наибольшей популярностью и отображают суть данного термина.

Его происхождение связано с английским глаголом to control. В переводе “контроллинг” – это “руководство, наблюдение, контроль, управление, регулирование”. Однако такого описания мало для того, чтобы понять суть данного явления, поэтому стоит рассмотреть два следующих более точных определения.

Контроллинг является обособленным направлением деятельности в организациях, которое связано с осуществлением экономической функции и направлено на принятие правильных стратегических и оперативных решений руководящим персоналом.

Контроллинг – это комплекс действий, направленных на сопровождение всех процессов необходимым информационно-аналитическим обеспечением для принятия правильных управленческих решений. Чаще всего они нацелены на увеличение прибыли в организации.

Современный контроллинг на предприятии обязательно должен включать в себя систему менеджмента качества, управление рисками и системой ключевых показателей, а также управление процессами при реализации любого вида планирования.

Цели и задачи

Исходя из основных понятий, можно сделать вывод, что главной целью контроллинга на предприятии является ориентация всех процессов управления на достижение определенных поставленных целей, которые могут выражаться в усовершенствовании продукции, достижение должного уровня конкурентоспособности и так далее. Другими словами, цель – это поддержание эффективного управления организацией. Каково же его назначение?

Исходя из цели, выделяют следующие основные задачи контроллинга при управлении компанией:

- разработка методологии планирования и его организация;

- учет, включающий сбор информации и ее обработку;

- контроль;

- организация мероприятий по специальной системе наблюдений.

Данные задачи, изложенные в кратком виде, имеют своеобразные подзадачи, которые должны выполняться службой или отделом, на который возложена функция контроллинга. Разработка методологии планирования и его организации включает в себя следующее:

- обеспечение создания нормативной базы, которая поможет осуществлять прогнозы развития компании;

- оказание консультативной помощи лицам, которые разрабатывают стратегические планы;

- выполнение координационной работы при составлении различных планов, при определении главных целей фирмы и составлении бюджетов;

- принятие участия в обсуждениях и определениях параметров (качественных и количественных) работы.

Задача учета включает в себя следующее:

- разработка структуры передачи и получения информации;

- создание системы информационного обеспечения для предоставления справок, сведений и отчетов лицам, ответственным за определенный процесс в управлении компанией;

- определение потребности в снабжении необходимой информацией менеджеров или других ответственных лиц;

- сопоставление планов и отчетов и составление промежуточной отчетной документации, которая отображает ход выполнения планов;

- анализ отклонений от планов, выявление возможных причин и разработка предложений по предотвращению влияния негативных факторов, которые повлекли сбои в работе.

Задача контроля включает в себя:

- отслеживание выполнения планов, направленных на достижение стратегических целей;

- отслеживание состояния условий внешней среды, взаимосвязанных с отработкой стратегических планов;

- контроль за слабыми местами, которые были выявлены при планировании или анализе хода выполнения программ.

Задача по организации мероприятий по специальной системе наблюдений предусматривает следующее:

- разработка нормативной базы для получения и предоставления информации внутри организации;

- разработка мероприятий, предусматривающих дополнительное информационное и аналитическое обеспечение.

Особое место в системе контроллинга финансов, персонала и ресурсов занимает ведение отчетности. Как правило, традиционная отчетность подразумевает ориентацию на прошлое и изложение фактических данных о прошедших процессах и явлениях, а отчетность в контроллинге ориентирована в будущее.

Таким образом, можно увидеть, что организация контроллинга на предприятии способствует созданию текущего контроля за процессами с целью определения последствий тех или иных управленческих решений. А также можно сказать, что внедрение контроллинга позволяет уберечь руководство компании от принятия необдуманных или нерентабельных решений, влекущих за собой расход ресурсов.

Необходимость контроля в организации

Определение 1

Буквальный перевод французского слова «controle», от которого происходит современное слово «контроль», означает «вторичная запись с целью проверки первой».

Впервые контроль начал использоваться в бухгалтерском учете, отсюда и значение исходного термина. Академическое понятие контроля подразумевает ряд действий по наблюдению и проверке соответствия контролируемого объекта и процесса его функционирования принятым законам, планам, нормам или стандартам.

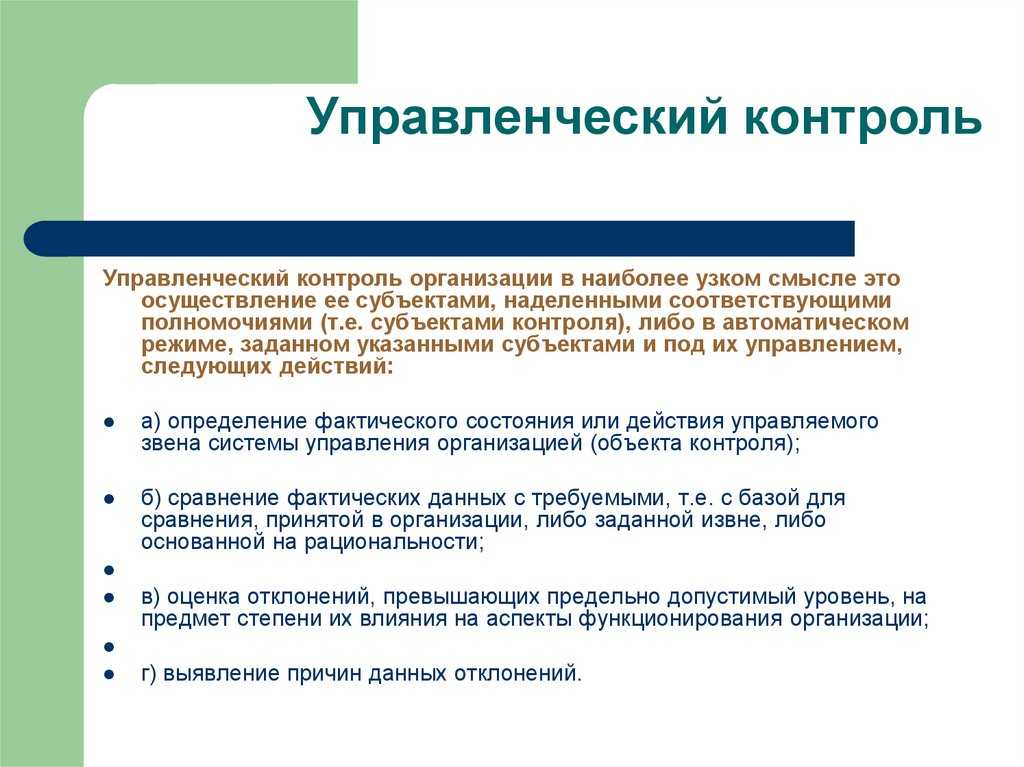

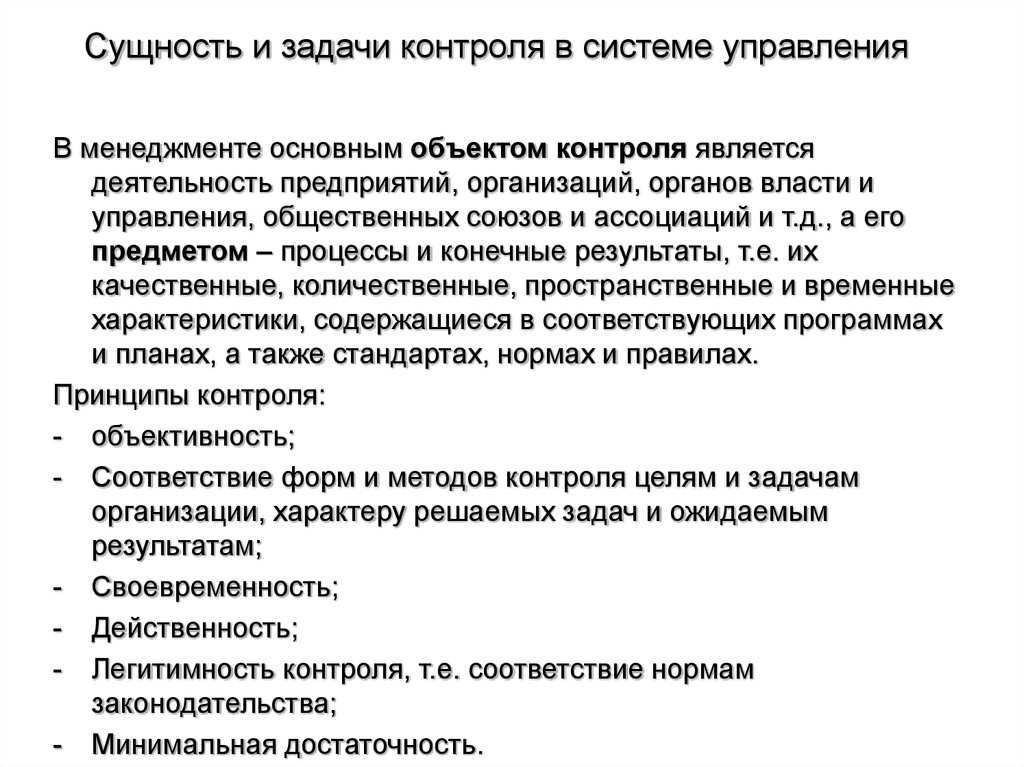

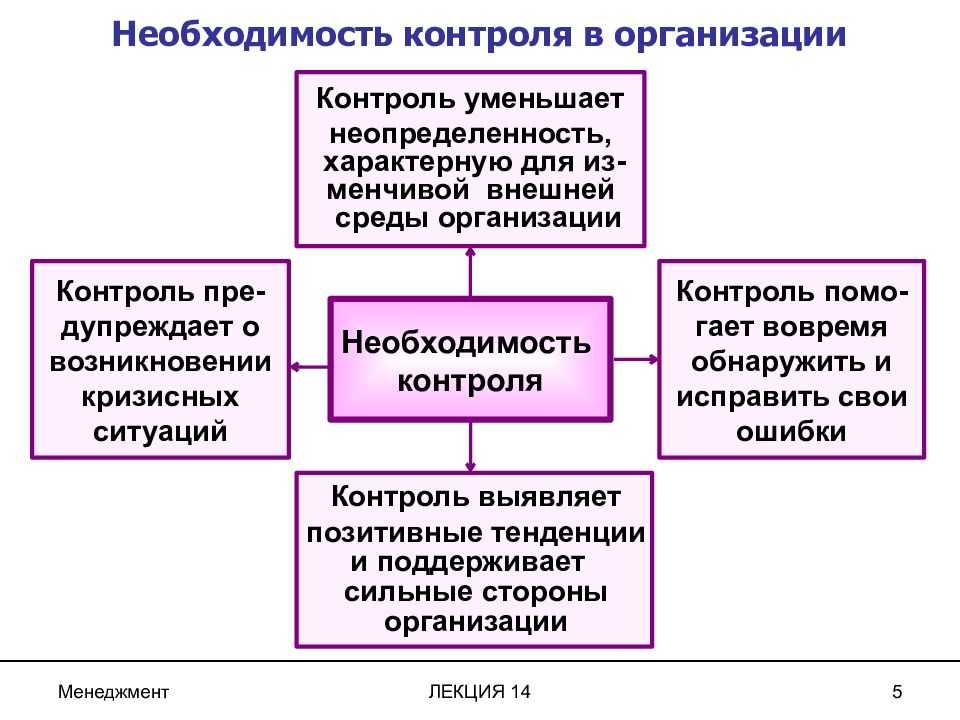

Контроль является одной из классических функций организационного менеджмента и неотъемлемым элементом процесса управления. Необходимость контроля в организации можно объяснить рядом положений:

- Контроль помогает снизить или устранить неопределенность, появляющуюся в процессе разработки планов и программ действий;

- С помощью контроля можно предвидеть и предотвратить возникновение кризисных ситуаций;

- Контроль позволяет менеджменту оценить эффективность различных видов деятельности, чтобы определить успехи и проблемы в конкретной области.

Выделяют различные причины, объясняющие необходимость существования контрольной функции в организации. Первая причина заключается в том, что деятельность подразделений и сотрудников организации необходимо постоянно анализировать и отслеживать даже небольшие возникающие проблемы, так как они могут иметь накопительный эффект и привести к серьезным негативным последствиям. Вторая причина состоит в неопределенности внешней среды, которая вынуждает организацию оперативно реагировать на постоянные изменения. И наконец, рост и развитие организации приводит к повышению сложности бизнес-процессов, протекающих внутри нее. Без использования инструментов контроля становится невозможным наблюдать за деятельностью и решать возникающие проблемы.

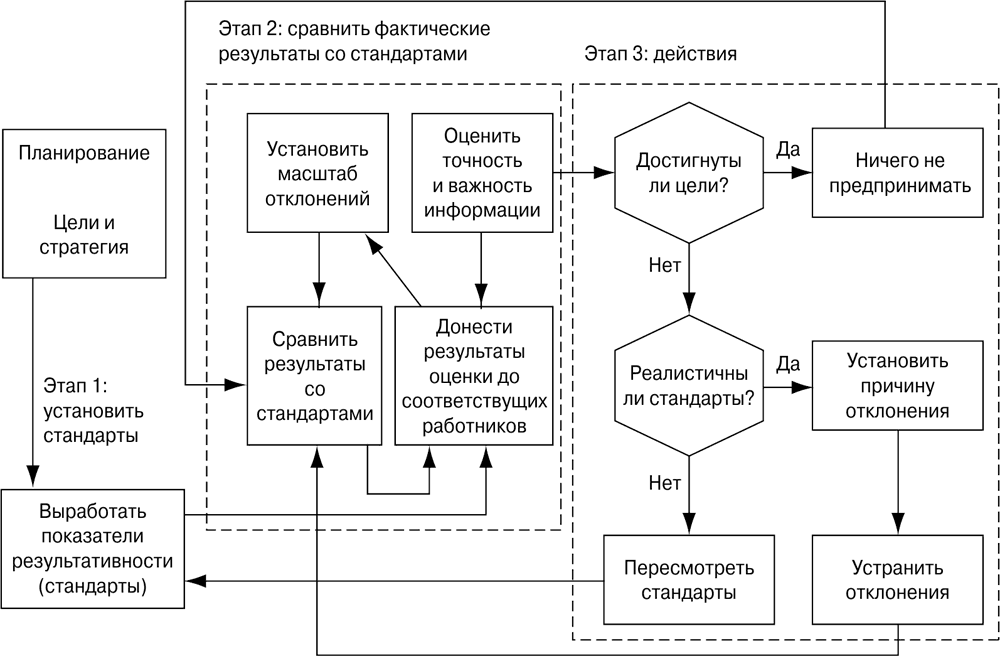

Этапы процесса контроля

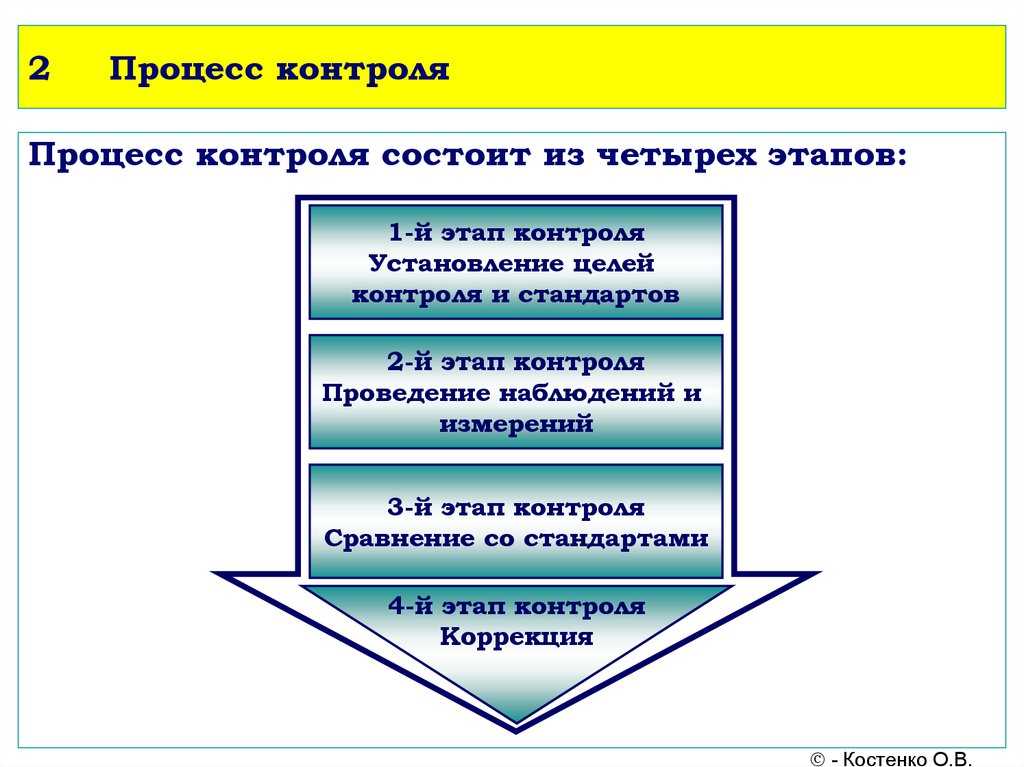

Контроль в менеджменте состоит из следующих этапов:

- определение параметров функционирования и развития организации, которыми необходимо контролировать источники информации о ней;

- создание модели управления организацией, в которой отражаются потоки ресурсов, места образования промежуточных и конечных результатов, а также наиболее подходящие места для осуществления контрольных действий;

- сбор информации о реально достигнутых результатах и сопоставление ее с существующими нормативами, позволяющими определить, есть ли отклонения от запланированных результатов;

- корректировка деятельности организации, модификация целей, пересмотр планов, совершенствование технологии производства и управления.

Характеристики эффективности контроля:

- стратегическая направленность контроля;

- ориентация на результат;

- своевременность контроля;

- гибкость;

- соответствие бизнес-задачам;

- простота;

- экономичность;

- высокое качество.

Для обеспечения эффективности контроля необходимо:

разработать такие стандарты, которые эффективно отражают результаты деятельности;

обеспечить двустороннее общение между контролирующими и контролируемыми;

использовать методы разработки стандартов, которые будут обеспечивать жесткий, но справедливый контроль;

использовать методы материального стимулирования для достижения стандартов;

внедрить информационную систему контроля;

уделить особое внимание контролю производственных процессов.