Защита

Она может обеспечиваться:

- Страхованием. Это особая деятельность, которая связана с перераспределением либо снижением рисков между гражданами и специализированными организациями.

- Хеджированием. Оно представляет собой систему срочных сделок и контрактов, которые учитывают вероятность курсовых и ценовых изменений, несущих риск в будущем.

- Распределением ответственности между участниками.

- Гарантиями – письменными обязательствами третьей стороны осуществить покрытие убытков при возникновении рисковых случаев. Это может быть обязательство, которое предусмотрено в договоре или законе. В силу действия данного положения какое-либо лицо отвечает частично или полностью перед кредитором.

- Лимитированием – установлением определенных пределов для расходных сумм.

- Резервным фондом. Он образуется для покрытия непредвиденных затрат, касающихся разработки и дальнейшей реализации программы.

Источник

Признаки социальных рисков

Соц защита служит для того, чтобы представители общественности, в том числе каждый гражданин страны, мог избежать рисков, которые приведут к потере минимальных условий для нормальной жизни в условиях современных человеческих потребностей.

Впрочем, говоря о практике, то в жизни это выглядит несколько иначе: человек не лишается рисков, а в случае появления в его жизни условий, которые были вызваны этими социальными рисками, и усложнения ситуации, он может рассчитывать на поддержку со стороны правительства. Именно эта поддержка и выражается в соцзащите населения.

Впрочем, среди признаков социальных рисков можно выделить:

- всеобщность (определенной ситуации, способствующей ухудшению состояния или условий, подвержены все члены общества);

- неизбежность (есть такие проблемы, которые полностью избежать нельзя. Причины могут быть разными, но основная задача – сделать последствия минимальными);

- ответственность (главное проявление социальной ответственности – взаимодействие. Без качественного «сотрудничества» в борьбе с рисками и их последствиями, а также слаженности действий, минимизировать и избежать их не удается);

- кризисогенность (существует определенная вероятность, что при бездействии по отношению к развитию социальных рисков и увеличению их в масштабах, появятся благоприятные условия для формирования политической, кризисной, социальной и других видов нестабильности, и т. д.).

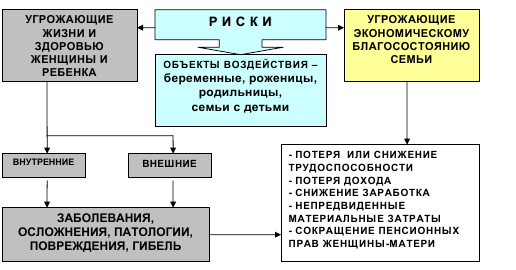

Угроза рисков для семьи, как отдельной социальной единицы

Семья является в социологии одним из главных объектов изучения, поскольку во многом, именно она определяет целостность общества, его настроения и является залогом его дальнейшего полноценного развития. Особый интерес социальных работников вызывают семьи, в которых есть дети, поскольку именно они страдают больше всех в тех случаях, когда в семье осуществляется социальный риск.

В этом контексте, он рассматривается как вероятное событие, которое в случае своего наступления способно разрушить целостность семьи, повлиять на психологическое и моральное состояние взрослых, привести к уменьшению либо полному сокращению общего семейного бюджета, в результате чего, первостепенные потребности ребенка могут быть неудовлетворенными.

Функции социального риска

Социальные риски отличаются тем, что возникают не в чрезвычайных, а в нормальных условиях развития общества, имея своими причинами базовые общественные отношения.

Замечание 1

Это значит, что само общество порождает социальные риски. В свою очередь, общество же и развивает систему защиты от социальных рисков, которую реализует институт государства. Сюда относится и модернизация технологии и техники, и институционализация рискологии, и определение отношения индивидов к риску и опасности, и управление персоналом, подготовка лиц, которые ответственны за принятие решений.

При этом важно понимать, что социальные риски имеют и положительные функции, к ним можно отнести следующие:

- Защитная. Вероятность ошибки — атрибут самостоятельности и развития общества.

- Стимулирующая. Риск позволяет преодолеть консерватизм и определенные, существующие в обществе паттерны поведения.

- Компенсирующая. Компенсирующий эффект может быть достигнут в результате благоприятного исхода (реализация шанса).

- Инновационная. Риск стимулирует на принятие нестандартных решений и выработку новых моделей поведения.

- Аналитическая. При принятии решения анализируются все возможные варианты развития событий, тем самым принятое решение носит взвешенный и интегральный характер.

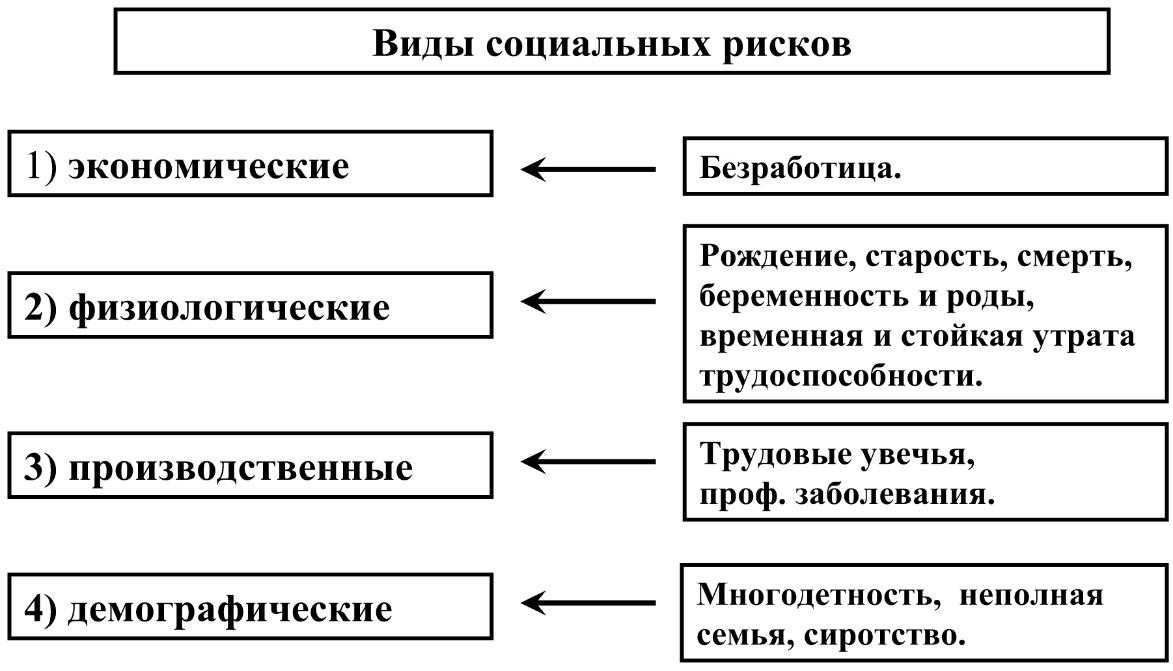

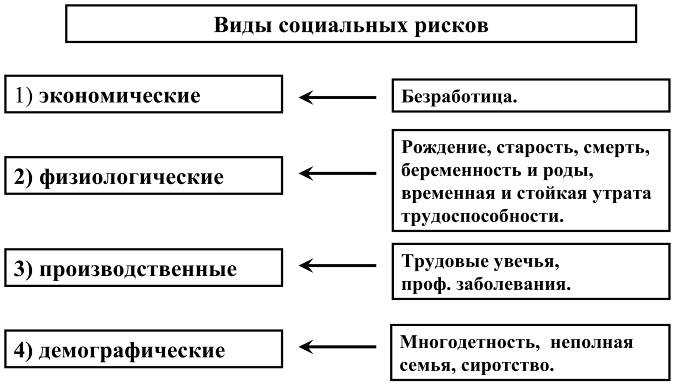

Виды социальных рисков

Классификация осуществляется по разным признакам. Так, в зависимости от природы ответственности различают субъективные и объективные виды социальных рисков. Первые предусматривают последствия непосредственно для разработчиков или реализаторов программ. Объективный социальный риск связан с внешним воздействием и предполагает задержки (остановки) при воплощении проекта. По источнику возникновения различают опасности:

- Природно-климатические.

- Технические (отказ оборудования и машин, ухудшение качества их функционирования).

- Производственные (остановки процесса, нарушения технологии, задержки поставок сырья и так далее).

- Социально-экономические (риски, связанные с повышением цен, увеличением затрат, инфляционными процессами).

- Финансовые (процентные, валютные, кредитные).

- Политические (риски, связанные со сменой лидера, приоритетов развития, изменениями законодательства).

- Инновационные (недостижения результатов, которые ожидаются при внедрении новых проектов).

- Страновые (связанные с различием менталитета, обычаев, национальных территориальных традиций).

В соответствии с местом проявления социальный риск может быть внешним или внутренним. По виду производства различают вспомогательные и основные опасности. С учетом тяжести проявления определяют ущерб (наивысшая тяжесть), потерю (средний уровень), упущенную выгоду (наименьшая степень). В зависимости от формы воздействия на общество выделяют прямые и косвенные риски. По показателю сложности классифицируют совокупные (обусловленные несколькими цепочками явлений), системные (вызываемые одной цепью событий), частные (возникающие вследствие одной ситуации).

В зависимости от характера причин социальный риск может быть злоумышленным или случайным. По регулярности выделяют систематические и несистематические опасности. Социальный риск может быть предсказуем с высокой, низкой или нулевой степенью вероятности. В зависимости от периода проявления выделяют прошлые, будущие и настоящие, по степени проявления – сильные, умеренные и слабые, по интенсивности – медленные, средние и быстрые. В зависимости от возможности обеспечения выделяют социально-страховые риски и незащищенные гарантиями. В соответствии с возможностью применения регулирования выделяют неконтролируемые, частично или полностью контролируемые.

Программа: общая характеристика

В процессе управления ведется разработка и последующая реализация комплекса мероприятий и задач. Они имеют конкретное содержание и направлены на достижение поставленной цели. Социальной называют такую программу, в которой мероприятия объединены общими признаками, проектами или их комплексом, условиями реализации. Они разрабатываются согласно определенной технологии и используются в ходе решения соответствующих проблем, касающихся общества. Социальная программа отличается особым содержанием и наличием плана деятельности.

В последнем излагаются основные задачи и цели, характер мероприятий, устанавливаются сроки реализации и определяются участники и их ролевые функции. В ходе реализации программ необходимо осуществлять поиск наиболее оптимального решения среди заранее предусмотренного их множества. Основной трудностью в данном случае следует считать тот факт, что последствия, касающиеся принятия того либо иного решения, будут зависеть от неизвестной ситуации. Уровень неприемлемости какого-либо итога измеряется в потерях, которые могут появиться у того, кто, собственно, принимает решение. Далее разберем подробнее социальные риски, понятие и виды этих опасностей.

Источники поступления денежных ср-в в бюджеты осс

Источниками

поступлений денежных средств в бюджеты

обязательного социального

страхования являются:

—

страховые взносы

—

денежная сумма, уплачиваемая страхователем

страховщику за

страхование, то есть за обязательство

возмещения ущерба; денежная сумма,

вносимая в фонды

социального страхования.

Расчетной

базой для начисления страховых взносов

являются выплаты заработной платы.

Страхователи начисляют страховые взносы

на оплату труда, начисленную по всем

основаниям,

и на другие источники доходов, установленные

федеральными законами о конкретных

видах обязательного социального

страхования. Страховые взносы работников,

размер заработной платы которых ниже

величины прожиточного минимума, не

взимаются и вносятся за них

страхователем-работодателем. Виды

выплат, на которые не

начисляются страховые взносы, определяются

Правительством РФ.

Суммы

страховых взносов, уплачиваемые

работниками, удерживаются

страхователями-работодателями

при выплате заработной платы и

перечисляются страховщику

одновременно со страховыми взносами

страхователя-работодателя.

Основанием

для назначения и выплаты страхового

обеспечения застрахованному лицу

является наступление документально

подтвержденного страхового случая;

—

дотации

(бюджетные

средства, предоставляемые бюджету

другого уровня бюджетной системы

Российской Федерации на безвозмездной

и безвозвратной основах для

покрытия текущих расходов), другие

средства федерального бюджета, а также

средства

иных бюджетов в случаях, предусмотренных

законодательством Российской Федерации.

Государственной гарантией устойчивости

обязательного социального страхования

является система дотаций из федерального

бюджета. В частности, при нехватке

денежных средств для обеспечения выплат

пенсий и пособий, оплаты медицинской

помощи, санаторно-курортного лечения

и других расходов предусматриваются

дотации из федерального бюджета в

размерах, позволяющих обеспечить

установленные федеральными законами

о конкретных видах обязательного

социального

страхования выплаты по обязательному

социальному страхованию;

Штрафные

санкции (это хозяйственные санкции в

виде денежной суммы (неустойка,

штраф, пеня), которую участник хозяйственных

отношений обязан уплатить в случае

нарушения им правил осуществления

хозяйственной деятельности, неисполнения

или

ненадлежащего исполнения хозяйственного

обязательства) и пеня (неустойка,

исчисляемая

в процентах от суммы несвоевременно

исполненного денежного обязательства

за каждый день просрочки исполнения.);

Денежные

средства, возмещаемые страховщикам в

результате регрессных требований

к ответственным за причинение вреда

застрахованным лицам;

Доходы

от размещения временно свободных

денежных средств обязательного

социального

страхования. Вложение временно свободных

денежных средств обязательного

социального страхования осуществляется

только под обязательства Правительства

РФ;

Иные поступления, не противоречащие

законодательству Российской Федерации.

Дети социального риска

Особого внимания педагогов и социальных работников требуют дети из вышеперечисленных семей, поскольку их относят к категории детей социального риска. В их случае, речь может идти о двух видах риска:

- в первом случае, этих детей можно рассматривать как потенциальную угрозу для общества, поскольку они могут быть склонны к довиантному поведению и быть плохо социализированными;

- во втором случае, эти дети наоборот, рассматриваются как те, кто сами подвергаются социальным угрозам: риску ухудшения здоровья, невозможности удовлетворить свои первоочередные потребности; отсутствию нормальных бытовых и материальных условий для полноценного развития и жизни.

Предпосылки развития социальных рисков

Можно говорить о следующих явлениях, которые в большей или в меньшей степени являются предвестниками возникновения рисков в социальной сфере. Среди них:

- эксклюзии и депривации разного рода, главными из которых является маргинализация населения (формирование так называемого «социального дна», безработица, проблема отсутствия доступного жилья;

- увеличение доли молодежи среди лиц, употребляющих алкоголь, наркотики, ведущих преступную деятельность;

- увеличение роста лиц, страдающих болезнями социальной этиологии, к которых относятся ВИЧ, сифилис, туберкулез;

- миграционная политика, приводящая к межнациональным конфликтам;

- отсутствие должного уровня реабилитации бывших военных, участвовавших в локальных конфликтах (например, в Чечне или Афганистане), а также бывших заключенных, которым необходима реадаптация в обществе.

Что такое социальный риск?

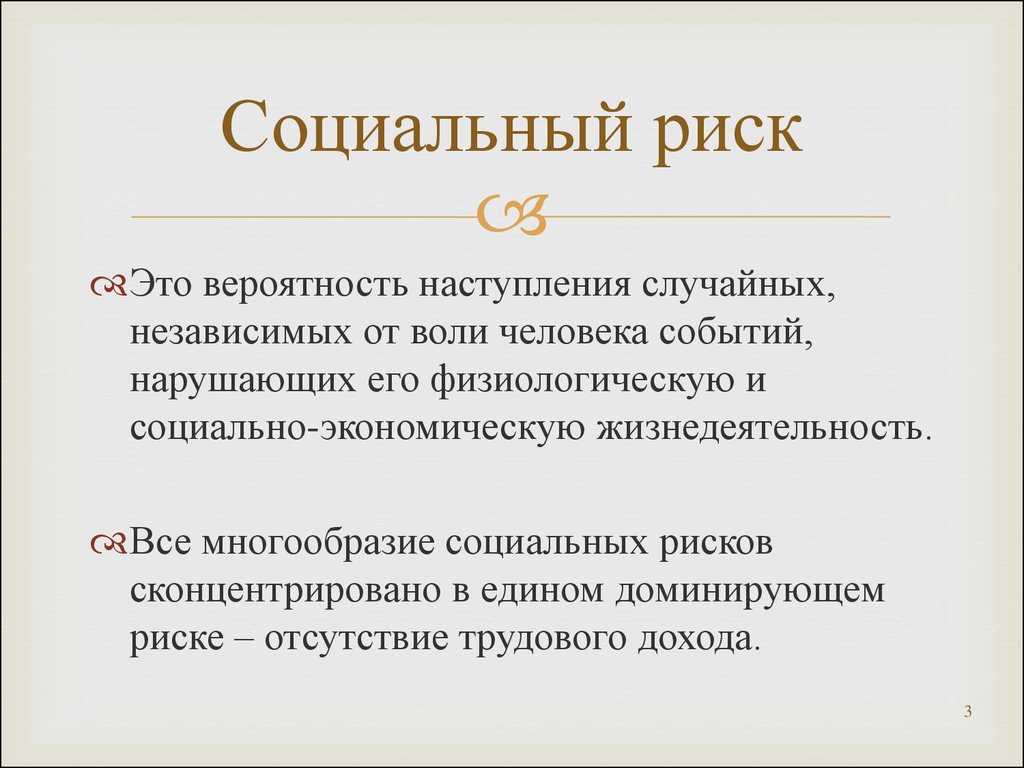

Термин «социальный риск» включает в себя два ключевых аспекта. Основу конечно же составляет «риск», т.е. наступление некое-го события с негативными последствиями, носящего вероятностный характер (событие может наступить, а может и не наступить), а также «социальный», т.е. относящийся к человеку. Социальный риск охватывает практически все аспекты жизнедеятельности человека, при этом может оказывать негативное влияние не только на конкретного индивида, но и на целую группу людей или общество в целом.

Существует довольно много различных трактовок понятия «социальный риск». Так, социальный риск может быть определен как любая ситуация, или деятельность, угрожающая психическому, социальному, биологическому существованию и дальнейшему развитию личности.

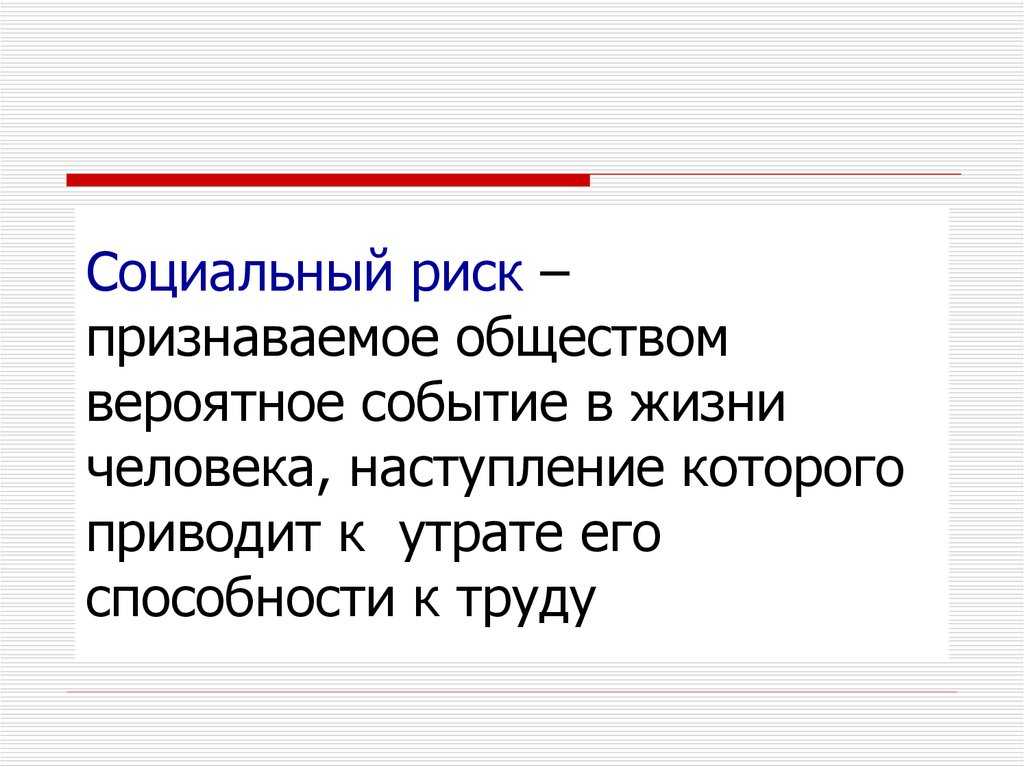

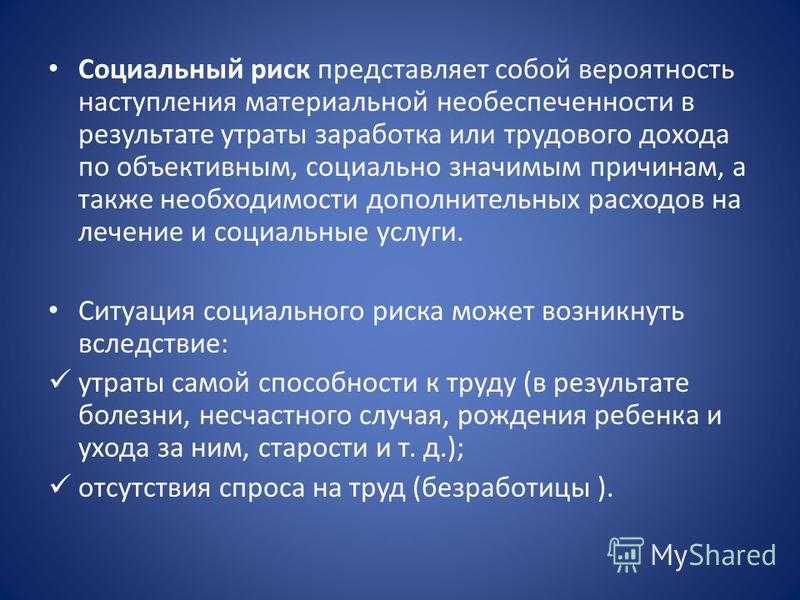

Социальные риски – это факторы нарушения нормального социального положения людей при повреждении здоровья, утраты трудоспособности или отсутствии спроса на труд (безработица), сопровождающиеся наступлением для трудозанятого населения материальной необеспеченности вследствие утраты заработка, несения дополнительных расходов, связанных с лечением, а для семей – утратой источника дохода в случае потери кормильца.

Социальное риски – это, прежде всего риски ухудшения социального положения. Происхождение таких рисков имеют различную природу, но их особенностью является то, что они существуют не только в чрезвычайных ситуациях принятия решений, но и в обычных условиях жизнедеятельности человека и общества.

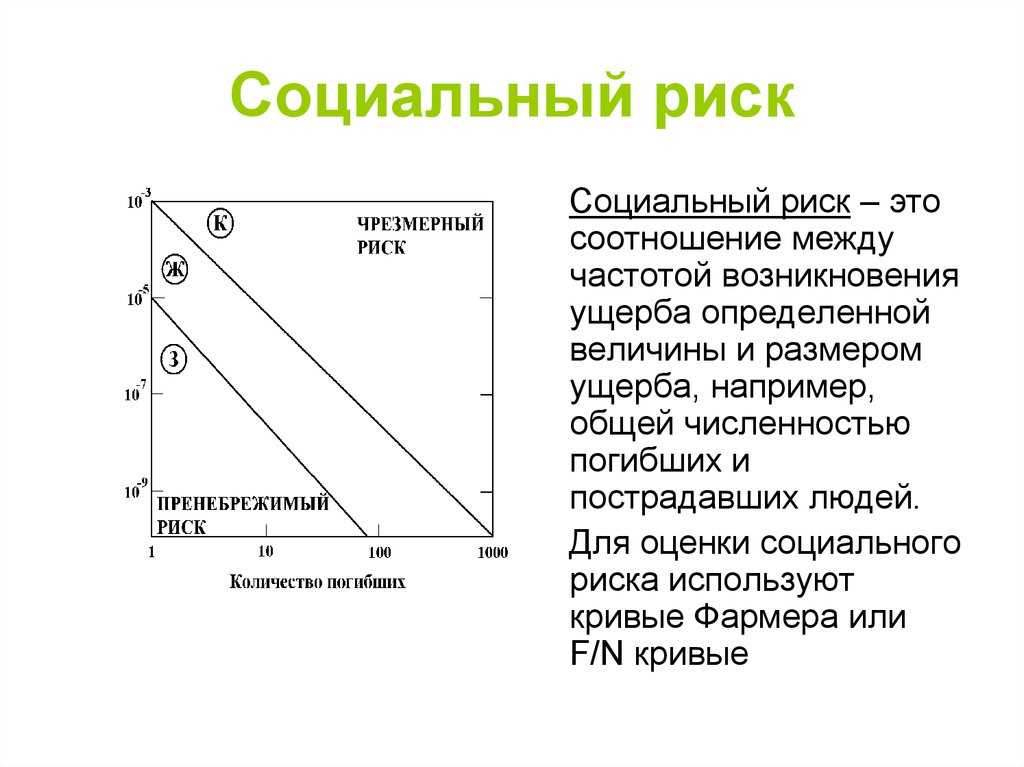

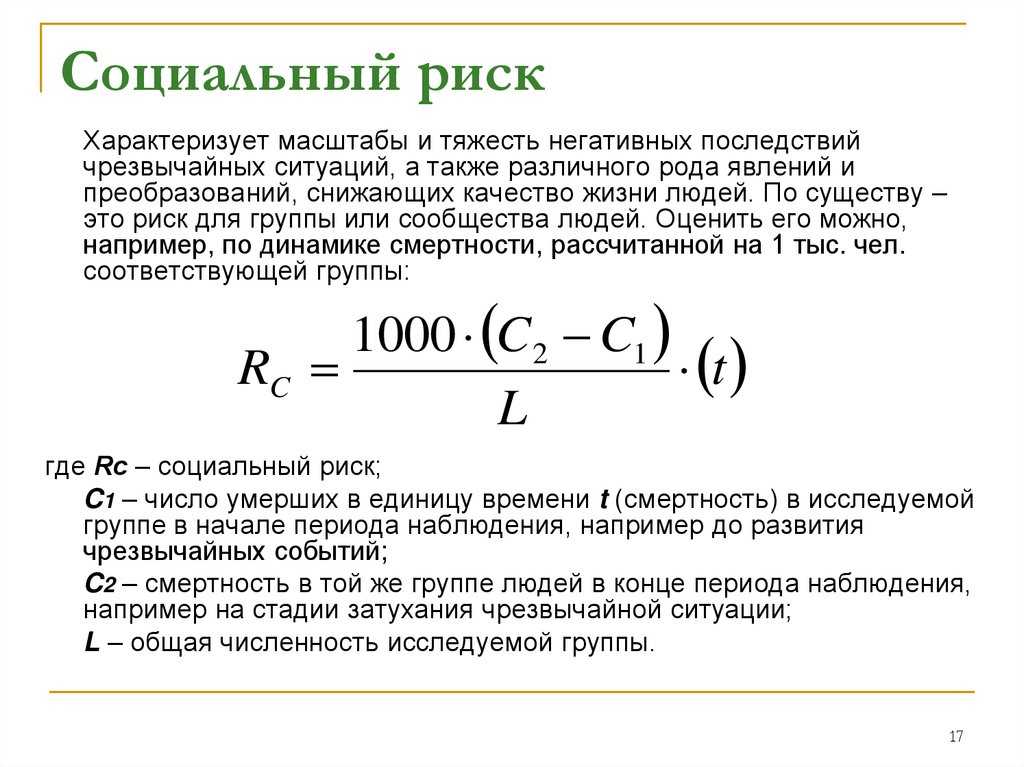

Социальный риск выражается в вероятности опасных событий (аварий, стихийных бедствий), связанных с гибелью людей или ущербом их здоровью, и описывается распределением этих событий по числу жертв (пострадавших). Социальный риск характеризует тяжесть последствий от случайной реализации определенных негативных событий, например, аварий на объектах техносферы.

Понятие страхового риска

Страховой риск – это возможное наступление страхового случая, по поводу которого оформляется договор страхования. Для страховой компании это возможные расходы при возмещении ущерба. Величина риска определяется различными факторами. В течение всего периода страхования степень риска может уменьшаться или увеличиваться.

В качестве страхового риска могут выступать определенные действия по отношению к объекту страхования — болезнь, стихийное бедствие, травма, кража

Очень важно знать, что заранее степень страхового риска сложно определить. Это тот риск, который становится ответственностью страховой компании — страховщика

В этом случае действуют дополнительные виды страхования.

Страховые риски по дополнительным видам страхования подразделяются на:

-

Экологические

, которые связаны с загрязнением среды. -

Транспортные

, которые подразделяются на страхование КАСКО и КАРГО. -

Специальные.

Страхование перевозимых особо ценных грузов – драгоценных металлов, минералов. -

Технические.

Связаны с внезапным выходом из строя механизмов или аварией на производстве. - Риски ответственности.

При оформлении договора страхования, степень возникновения рисков в каждом виде страхования нельзя рассчитать максимально точно. Это величина, зависящая от многих факторов.

Группы социальных рисков

Специалисты разделяют такие группы социальных рисков:

- предвидимые риски. Эта группа достаточно предсказуема. Она содержит в себе всевозможные риски, которые присутствуют в обществе. Их можно увидеть, предугадать и обозначить на будущее путем изучения, проведения анализа текущей ситуации, исторических факторов, а также других показателей, которые могут быть задействованы в сфере социальности. Опыт берется как из истории отечественного общества, так и со стороны зарубежных государств;

- непредвидимые риски. Сложные группы социальных рисков для управления, не поддаются сравнению. На основании исторического и других видов анализа определить время и вероятность их активного развития и появления, как такового, попросту невозможно.

Социальное страхование в ряде случаев не является гарантом от появления рисков, а также устранения их последствий.

Так, одним из самых проблемных направлений в группах социальных рисков России является жилищное.

Говоря простыми словами, на практике купить или снять жилье не возможно для большинства людей.

При этом ипотеки дорогостоящие, социальных программ существует не много, а фонды страхования и обеспечения людей обычно наполнены в недостаточном объеме.

Это является предпосылками для появления высоких рисков в социальной сфере, влекущие появление других рисков.

Виды социальных рисков

На практике риски могут иметь несколько видов, которые охватывают формы обязательного соцстрахования, а также добровольное направление предоставления страховых услуг.

Среди видов социальных рисков можно выделить:

- медицинскую помощь. Ее получение считается обязательным, причем это неоспоримо;

- страхование случаев, когда гражданин по независящим причинам от себя теряет возможность заработка;

- расходы на восполнение последствий после наступления страхового случая (касается и страхователя, и его родственников);

- временная утрата трудоспособности (например, болезнь. Первые три дня руководителем оплачивается больничный лист, а дальше выплаты производит страховая компания);

- получение трудовых увечий;

- заболевание, вызванное влиянием условий, связанных с профессией;

- инвалидность;

- рождение ребенка;

- потеря кормильца;

- выход на пенсию (достижение возраста, считающегося старостью);

- безработность;

- смерть гражданина, который был застрахован, а также отсутствие трудоспособности членов семьи, в результате которой необходим уход за ними.

Представленные выше виды социальных рисков защищаются государством, а также уполномоченными лицами – страховыми компаниями.

Развитие социологических взглядов на природу и роль рисков

- Концепция У. Бека. Риск постоянно производится самим обществом, не являясь его побочным продуктом. Риск является систематическим взаимодействием общества и опасностей, угроз, производимых в результате модернизации самого общества. Именно поэтому У. Бек вводит понятие «общество риска», которое означает то, что в современном обществе на место «позитивной» логики общественного производства приходит «негативная» логика производства и распространения рисков.

-

Концепция Э.Гидденса. Автор отмечает то, что современное общество настолько рискогенно, что бездействие также может привести к рискам. Э.Гидденс вводит понятие «среды риска», к которому относятся угрозы и опасности, которые могут возникнуть в результате либо модернизации, либо индустриализации войн, либо в результате появления у человека ощущений бессмысленности и бесцельности существования. Автор выделяет риски, связанные с:

- «дальнодействием» рисков в условиях глобального мира (ядерная война);

- возрастающим числом событий, которые влияют друг на друга (международное разделение труда);

- рынком инвестиций, от которого зависит благополучие миллионов людей;

- крайне высокой степенью осведомленности людей о существующих рисках.

-

Социологическая теория риска Н. Лумана сопряжена с критикой рациональности современного общества. Риск, по Н. Луману, — обратная сторона так называемой «нормальной» формы и только обращаясь и изучая ее, можно изучить всю форму в целостности. Это значит, что для того, чтобы понять нормальные процессы жизнедеятельности общества, необходимо узнать, как общество реагирует на риск и осмысляет свои неудачи. Решения, которые принимаются, сопряжены с рисками, по поводу которых появляются новые решения и т.д. Это так называемое «дерево решений», на котором все больше и больше рисков накапливается. Огромную роль играет политическая оценка риска, так как пространство для соглашения найдено, по мнению Н. Лумана, будет именно в этом поле.

- Перцептивистский подход (П. Словик, С. Лихтенстайн). Риск должен изучаться с точки зрения его определения и восприятия респондентами. Риск имеет разное значение для разных людей в связи с их различными особенностями жизни и обстоятельствами, в которых они существуют.

- Культурно-символическая теория (М. Дуглас, К. Дейк). Восприятие риска происходит с точки зрения мировоззренческих установок людей, с точки зрения коллективных установок и ожиданий.

Понятие риска с точки зрения социологии

Существует огромное количество подходов и определений к понятию риска, так как этот феномен присутствует во всех сферах жизнедеятельности общества. В самом общем смысле риск — это численно измеряемая степень потери, вероятность которой присутствует. Риск всегда связан с неопределенностью, возможностью возникновения непредвиденных обстоятельств, которые повлияли бы на деятельность человека, его самого или общество в целом.

Знание о риске с точки зрения социологии изучает социология риска, которая относится к группе теорий о социальном поведении. Риск может быть рассмотрен в качестве механизма социальных изменений и в качестве аспекта социального управления.

Определение 1

В общем смысле, риск — целенаправленное поведение какого-либо социального субъекта, которое он совершает, находясь в условиях неопределенности его результатов.

Можно говорить о риске как о свойстве социального поведения и как о свойстве среды, которое может нанести ущерб обществу. Рискованность поведения определяется не только особенностями субъектов, но и факторами среды, к которым можно отнести социальные, социально-психологические и ситуативные факторы.

Определение 2

Социальный риск — риск социального происхождения, который связан с угрозой для нормального (в данное время и для данного общества) его функционирования. Социальный риск связан с нарушениями социально значимых элементов, то есть отклонение от социальной нормы фундаментальных параметров социального положения индивида, социальной группы.

Социальная неопределенность риска связана с невозможностью точно спрогнозировать поведение индивида, социальной группы или общества в целом при возникновении каких-либо обстоятельств (например, во время кризиса или революции). Таким образом, с точки зрения социологии риск связан с проблемой функционирования общества как целого, так и его отдельных институтов.

Обеспечение защиты

Из приведенного выше можно сделать вывод, что социальный риск – это фактор нарушения стабильного нормального общественного положения, возникший при повреждении здоровья, потере трудоспособности или безработице. Оно всегда сопровождается потерями:

- Для трудоспособного населения – материальной необеспеченностью.

- Для больного человека – дополнительными расходами на лечение.

- Для семьи социального риска – утратой источника средств для существования при потере кормильца и так далее.

В связи с тем, что общественная опасность обладает объективным характером, механизмы защиты от них должны быть надежными. Другими словами, страхование риска должно быть обязательным и охватывать все работающее население. При этом бремя финансовой ответственности солидарно должны нести основные субъекты – наниматели и трудящиеся. Доля партнеров при этом может быть различна. Однако в каждой стране правительство стремится найти оптимальное соотношение финансовой ответственности в зависимости от конкретных духовных и культурных традиций, социально-эконмических условий.

Основные риски социальной сферы в России сегодня

- Коррупция, снижение доверия к власти, некомпетентность власти.

- Духовный кризис в обществе.

- Неравномерное социально-экономическое развитие регионов страны.

- Понижение уровня жизни, антагонизация социальной структуры.

- Рост уровня преступности.

- Рост уровня алкоголизма и наркомании.

- Обострение демографической ситуации.

- Дифференциация населения по уровню доходов.

- Отсутствие мер по активизации населения, реструктуризации политики и экономики, вследствие чего происходит процесс консервации уровня жизни относительного большинства населения страны около порога бедности.

Общие сведения

Слово «риск» имеет французские корни. В переводе оно значит «действие наудачу», «опасность потерь», «расчет на везение». Риск представляет собой вероятность нежелательных отклонений от предполагаемых состояний в будущем, с учетом которых принимается решение в настоящее время. Природа этого объективного явления обуславливается неоднозначностью событий, которые могут произойти. Риск связан с ущербом, потерей, упущенной выгодой и возможностью.

При наступлении этих последствий говорят о практическом проявлении этого явления. До этого момента риск считается гипотетической опасностью. Несмотря на то что будущее непредсказуемо принципиально, ряд ожидаемых событий можно предвидеть с определенной степенью погрешности в зависимости от их природы: неопределенной или вероятностной. В первом случае риски можно свести к ситуациям с нормальным (допустимым) пределом опасности. Однако такое возможно, если есть возможность снизить неопределенность до определенного уровня.

Виды социально-страховых рисков

Наиболее распространенными видами таких рисков является получение медицинской помощи различного уровня, утрата дохода или возникновение дополнительных расходов при страховом случае.

На практике же виды социально страховых рисков подразделяются на такие категории:

- Необходимость обращения за квалифицированной или специальной медицинской помощью. Это неоспоримый факт, относящийся к обязательному страхованию.

- Потеря заработков по независящим от человека причинам.

- Временная нетрудоспособность – невозможность по состоянию здоровья (болезни, бытовой травмы) выполнять обязанности согласно трудовому договору с организацией или предприятием. Как правило, данный период непродолжителен. Лист нетрудоспособности в первые три месяца оплачивается организацией, последующий период нетрудоспособности оплачивает страховая компания.

- Получение трудовых увечий – нарушение здоровья из-за несчастного случая на территории производства, при транспортировке рабочим транспортом до места выполнения трудовых обязанностей. Факт несчастного случая определяется производственной комиссией и составляется акт, в котором обязательно указывается место происшествия, время. На основании данного акта оплачивается лист нетрудоспособности.

- Профессиональное заболевание, вызванное условиями труда. Носит временный или постоянный характер утраты работоспособности.

- Получение инвалидности. Назначается пенсия или ежемесячное пособие, предоставляются льготы и социальное обслуживание в зависимости от степени тяжести.

- Рождение ребенка.

- Потеря кормильца.

- Выход на пенсию по достижении пенсионного возраста (по старости).

- Безработица.

- Смерть застрахованного лица.

Данные виды социальных страховых рисков защищаются государством, в некоторых случаях – уполномоченными лицами, представителями страховых компаний.

Обязательное

социальное страхование — часть

государственной системы социальной

защиты населения, осуществляемой в

форме страхования работающих граждан

от возможного изменения материального

и социального положения, в том числе по

не зависящим от них обстоятельствам.

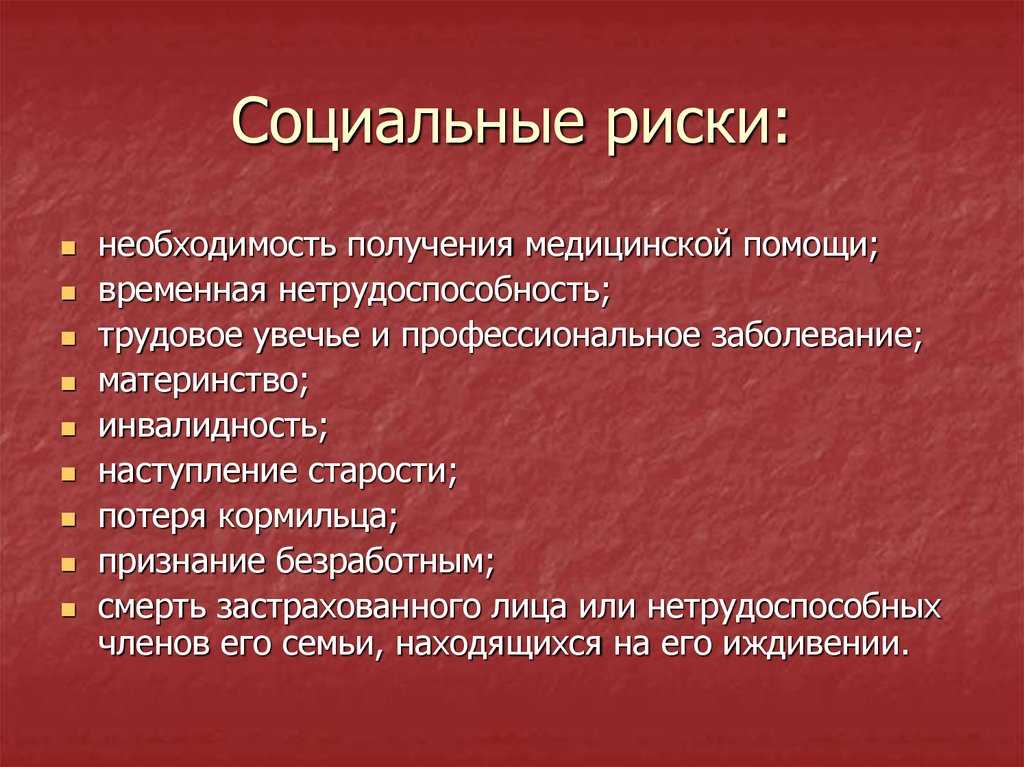

РИСК

СТРАХОВОЙ СОЦИАЛЬНЫЙ — предполагаемое

событие, влекущее изменение

материального и (или) социального

положения работающих граждан и иных

категорий

граждан, в случае наступления которого

осуществляется обязательное социальное

страхование.

Видами социальных страховых рисков

являются:

1) необходимость получения медицинской

помощи;

2) временная нетрудоспособность;

3) трудовое увечье и профессиональное

заболевание;

4) материнство;

5) инвалидность;

6) наступление старости;

7) потеря кормильца;

![]() признание безработным;

признание безработным;

9) смерть застрахованного лица или

нетрудоспособных членов его семьи,

находящихся на его иждивении.

Отношения по обязательному социальному

страхованию возникают:

у

страхователя — работодателя — по всем

ведам обязательного социального

страхования

с момента заключения с работником

трудового договора; у других страхователей

с момента их регистрации страховщиком;

у страховщика — с момента регистрации

страхователя;

у

застрахованных лиц — по всем видам

обязательного социального страхования

с момента заключения трудового договора

с работодателем;

у лиц,

самостоятельно обеспечивающих себя

работой, и иных категорий граждан

— с момента уплаты ими или за них

страховых взносов.

При

наступлении одновременно нескольких

страховых случаев порядок выплаты

страхового

обеспечения по каждому страховому

случаю определяется в соответствии с

федеральными

законами о конкретных видах обязательного

социального страхования.

Оценка социальных рисков

Исходя из вероятностных и результирующих характеристик социального риска, его можно измерять, оценивать и анализировать, используя следующие показатели:

- частоту наступления рисковой ситуации в течение года, трудовой и всей жизни человека, используя для этого статистику заболеваний по их видам, несчастным случаям, инвалидности, старости, безработицы;

- тяжесть финансовых последствий наступивших рисков для наемных работников, связанных с утратой заработной платы, затратами на лечение и реабилитацию, включая профессиональную переподготовку;

- среднюю продолжительность рисковой ситуации – период между ее наступлением и переходом к нормальным условиям жизнедеятельности;

- объем финансовых затрат по компенсации всех страховых случаев для страховой организации, а также их долю по отношению к величине заработной платы всех застрахованных исходя из уровня социальных гарантий, установленных законодательно.

С этой целью применяются различные научные методы (теории вероятности, демографической статистики и долгосрочных экономических и социальных прогнозов), которые объединяются методологией актуарных расчетов. Данные методы оценки вероятности и размеров финансов для компенсации последствий отдельных видов социальных рисков опираются на инструментарий учета «совокупной опасности» и ее финансовой «раскладки» между страхователями.

Для оценки финансовых последствий социальных рисков требуется следующее:

В системе страхования временной утраты трудоспособности важно знать, сколько работников из 100 чел. может заболеть в течение года и какова будет продолжительность их нетрудоспособности, а также сколько потребуется денежных средств, необходимых для оплаты дней нетрудоспособности (оплаты по больничным листам)

В системе страхования от несчастных случаев на производстве и профессиональных заболеваний для оценки профессиональных рисков важной информацией является: частота несчастных случаев и профессиональных заболеваний на стандартизированные группы застрахованных работников (1000 и 100000 чел. соответственно); число дней нетрудоспособности работников, приходящихся на один несчастный случай; степень утраты трудоспособности и продолжительность стойкой утраты трудоспособности по видам последствий производственных травм и профессиональных заболеваний; средний возраст лиц, утративших трудоспособность и ставших инвалидами; В системе пенсионного страхования важной информацией для оценки последствий рисков старости и инвалидности является набор статистических показателей: удельный вес мужчин и женщин, доживших до пенсионного возраста; средней период предстоящей жизни на пенсии мужчин и женщин; средний возраст инвалидов но группам инвалидности; средний возраст иждивенцев, их удельный вес в структуре получателей пенсий.

Социальные риски можно оценивать, минимизировать и компенсировать. Другими словами, ими можно управлять, осуществляя упреждающие профилактические меры по их снижению.